Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Aliança Navegação e Logística Ltda.

OAB-RJ 05/2014

2

1- Introdução à Hamburg Sud e Aliança Navegação e Logística Ltda.

Conferência OAB-RJ de Direito Marítimo – Desafios e Tendências da Navegação, Indústria naval e da Logística Portuária no Brasil 1- Introdução à Hamburg Sud e Aliança Navegação e Logística Ltda. 2- Cabotagem Obstáculos a superar 4- Evolução dos Navios 5- Desempenho dos portos e terminais brasileiros

3

História do Grupo Hamburg Süd

Estabelecida em 1871 por um consórcio de onze mercadores de Hamburgo, a empresa se desenvolveu de uma tradicional companhia de navegação para uma organização de transportes e logística internacional. Atualmente, o Grupo Hamburg Süd que pertence ao grupo Otker e está entre os 15 maiores armadores do mundo. 3

4

Aquisição da Aliança pelo Grupo Hamburg Sud - 1998

1871 1998 2014 20xx Em 2014 a Hamburg Sud completa 143 anos operando no Brasil ! 4 4

5

Principais Serviços do Grupo Hamburg Sud

Líder de Mercado no Brasil em transporte marítimo: 1.4 milhoes TEUS – 26,3% de participação no mercado 5

6

20-25 navios operando em 14 portos brasileiros todos os dias !

Hamburg Süd e Aliança no Brasil 20-25 navios operando em 14 portos brasileiros todos os dias ! 6

7

Estrutura no Brasil 12 escritórios 1000 funcionários em terra

374 oficiais e tripulantes Mais de empregos indiretos Faturamento anual de R$ 6.0 bilhões 1.4 milhoes TEU movimentados em 2013 7

8

CABOTAGEM NO BRASIL

9

Cabotagem (containers) - Capacidade de Transporte

Aliança Log-In Mercosul Line 10 Navios 7 Navios 3 Navios Sebastião Caboto Pedro Alvares Cabral Fernão de Magalhães Americo Vespúcio Aliança Santos Aliança Manaus Aliança Brasil Aliança Europa Aliança Artigas Aliança San Martin Login Jatoba (AMA) Login Jacaranda (ATL) Login Pantanal (North) Login Amazonia (MSC) Frisia Wismar (ATL) RR Europa (ATL) Angol (ATL) Mercosul Suape Mercosul Manaus Mercosul Santos TEU TEU 7.500 TEU

Login Jacaranda (ATL) Login Pantanal (North) Login Amazonia (MSC) Frisia Wismar (ATL) RR Europa (ATL) Angol (ATL) Mercosul Suape. Mercosul Manaus. Mercosul Santos TEU TEU TEU.")

10

Novos navios da Cabotagem – 3.800 TEUs : operando desde 2013

Construção: 2012 Comprimento: 228m Largura: 37m Deadweight: t Grosstonnage: Calado máximo: 12,5 m Capacidade (TEUs): 3.783 4 novos navios, investimento de R$ 450 milhões

: novos navios, investimento de R$ 450 milhões.")

11

Aumento da Eficiência - Consumo de Combustível

(Exploradores) Operando

Operando.")

12

Air freight Boeing 747 on 1,200 km route

Emissão de CO2 540g/tkm 50g/tkm 35g/tkm Diesel locomotive Container ship (8,000 TEU) 15g/tkm Air freight Boeing 747 on 1,200 km route Truck with trailer Source: IFEU Heidelberg Average values – calculated using the average for the EU 25, based on the 2005 energy mix. Estudos alemão. 12 12

15g/tkm. Air freight Boeing 747 on 1,200 km route. Truck with trailer. Source: IFEU Heidelberg Average values – calculated using the average for the EU 25, based on the 2005 energy mix. Estudos alemão")

13

Emissão de CO2 1 kg Arroz Cabotagem 70 g CO2 Rodoviário 225 g CO2

Carga: 1000 t de arroz de Pelotas-RS para Fortaleza-CE Rodoviário Pelotas (RS) - Fortaleza (CE) = 50 (g CO2 / t . Km) x 1000 (t) x (km) = 225 t Cabotagem Multimodal Rodoviário Pelotas (RS) – Porto Rio Grande (RS) = 50 x 1000 x 52 = 2,6 t Marítimo Porto de Rio Grande (RS) – Porto de Pecém (CE) = 15 x 1000 x = 63,9 t Rodoviário Porto Pecém (CE) – Fortaleza (CE) =50 x 1000 x 70 = 3,5 t Total = 70 t 1 kg Arroz Cabotagem 70 g CO2 Rodoviário 225 g CO2 Emitimos menos CO2 que o modal concorrente. 13 13

- Fortaleza (CE) = 50 (g CO2 / t . Km) x 1000 (t) x (km) = 225 t. Cabotagem Multimodal. Rodoviário Pelotas (RS) – Porto Rio Grande (RS) = 50 x 1000 x 52 = 2,6 t. Marítimo Porto de Rio Grande (RS) – Porto de Pecém (CE) = 15 x 1000 x = 63,9 t. Rodoviário Porto Pecém (CE) – Fortaleza (CE) =50 x 1000 x 70 = 3,5 t. Total = 70 t. 1 kg Arroz. Cabotagem 70 g CO2. Rodoviário 225 g CO2. Emitimos menos CO2 que o modal concorrente")

14

Nova configuração de serviços na cabotagem – 2014 (Aliança)

Sling 1 Sling 2 Sling 3 Sling 4 We changed from 2 slings to 4 sling concept. 14 14

15

+19%

17

Mercados – 2012/2013 Os mercados de Cabotagem e Feeder cresceram enquanto o de Mercosul continua em queda. MJ - São Paulo

18

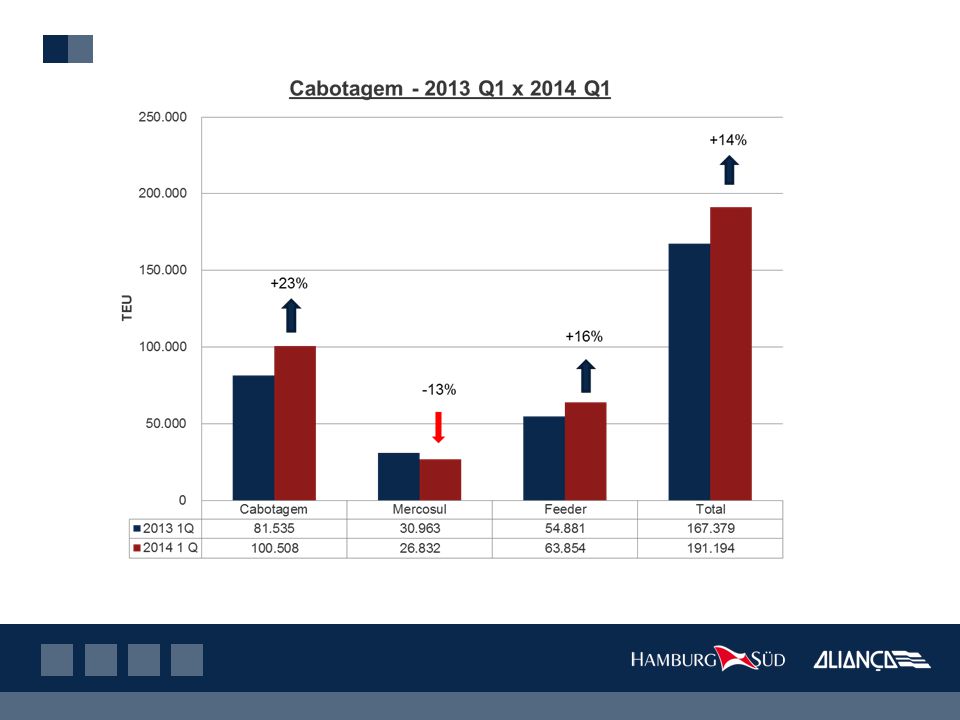

+ 64,6 % Cabotagem / + 29,4% Mercosul

Mercados –1Q2013 x 1Q2014 – Efeito da Nova Frota Os mercados de Cabotagem e Feeder cresceram enquanto o de Mercosul continua em queda. + 64,6 % Cabotagem / + 29,4% Mercosul * ML - estimado MJ - São Paulo

19

Cargas de projeto – Novo Investimento na cabotagem

Navio especializado para cargas de projeto Bandeira Brasileira / Tripulação Brasileira 2 Guindastes de 400 tons + 1 de 120 tons

20

Cabotagem – Obstáculos a Superar

21

Impacto direto no custo...

Infra-estrutura Portuária Alto Custo de Movimentação Limitação de Janelas de Atracação Novos Terminais Custo Combustível Impostos CIDE+ICMS Isonomia com o Longo Curso Tripulação Demanda maior que a Oferta Custos mais elevados que Internacional Novos Centros de Formação Burocracia Siscomex-Carga Anvisa Flexibilização Isonomia com Rodoviário Praticagem Altos Custos Novo Modelo de contratação A ANTAQ pode acelerar o processo de atendimento aos novos mercados, priorizando a licitação de novos terminais em São Luís. 21 21

22

Burocracia Exigência de inserção dos dados da carga da cabotagem no Siscomex Siscarga através do Mercante. 1 inserção por NF/CTe Prazos de inserção prejudicam a operação no embarque e descarga gerando grandes atrasos dos navios Pagamento da TUM – Taxa de Utilização do Mercante (chega em alguns casos a R$ 500,00/container) Bloqueios de sistema na descarga travando liberação da carga no terminal Exigência de documentos em papel apesar dos sistemas eletrônicos Multas devido a alterações no sistema após fechamento (R$ por evento) Anvisa – exigências para livre prática

Bloqueios de sistema na descarga travando liberação da carga no terminal. Exigência de documentos em papel apesar dos sistemas eletrônicos. Multas devido a alterações no sistema após fechamento (R$ por evento) Anvisa – exigências para livre prática.")

23

Evolução dos Navios – Longo Curso

24

Evvolução dos navios no Brasil

Draft 14,02 m 2013/14 Cap San (new) Length: ca. 336 m Slot Capacity: ca TEU Width: 48,2 m 2010/12 Santa Length: 300 m Slot Capacity: TEU Width: 42,8 m Draft : 13,50 m Length: 272 / 286,5 m Slot Capacity: / 5900 TEU Width: 40 m 2004/09 Monte / Rio Draft: 13,50 m Cap San/Bahia 2001/07 Length: 254 m Slot Capacity: TEU Width: 32 m Draft: 12,53 m 1990 Length: 200 m Slot Capacity: TEU Width: 32,2 m Cap Trafalgar Draft: 12,00 m Length:185 m Slot Capacity: TEU Width: 28 m 1981 Monte Rosa Draft : 11,00 24

Length: ca. 336 m Slot Capacity: ca TEU Width: 48,2 m. 2010/12. Santa. Length: 300 m Slot Capacity: TEU Width: 42,8 m. Draft : 13,50 m. Length: 272 / 286,5 m Slot Capacity: / 5900 TEU Width: 40 m. 2004/09. Monte / Rio. Draft: 13,50 m. Cap San/Bahia. 2001/07. Length: 254 m Slot Capacity: TEU Width: 32 m. Draft: 12,53 m Length: 200 m Slot Capacity: TEU Width: 32,2 m. Cap Trafalgar. Draft: 12,00 m. Length:185 m Slot Capacity: TEU Width: 28 m Monte Rosa. Draft : 11,")

25

Evolução do tamanho dos navios no Brasil (TEU)

Futuro 2017 : TEU Fonte: datamar

26

Evolução do comprimento dos navios no Brasil (metros)

Futuro 2017 : 368 m Fonte: Datamar

27

Evolução de calados máximos dos navios

Futuro 2017 : 14,5 m

28

Desempenho dos Portos

29

Principais fatores que geram atrasos ou cancelamentos de escalas

Mau tempo Swell Neblina Ventos Condições meteorológicas desfavoráveis Limitações nas atracações noturnas (navios grandes) Volumes de cargas em crescimento no longo curso e cabotagem Janelas de atracação nos terminais limitadas Terminais Congestionados PNG, IOA,ITJ,RIG Baixa produtividade Dragagens Greves Acessos limitados PEC, SSZ, SPB, PNG, SUP Praticagens Capitanias SSZ, SPB, ITJ, IOA, RIG, PNG

Volumes de cargas em crescimento no longo curso e cabotagem. Janelas de atracação nos terminais limitadas. Terminais Congestionados. PNG, IOA,ITJ,RIG. Baixa produtividade. Dragagens. Greves. Acessos limitados. PEC, SSZ, SPB, PNG, SUP. Praticagens. Capitanias. SSZ, SPB, ITJ, IOA, RIG, PNG.")

30

Produtividade/ Espera para atracação

31

ABR - Produtividade/ Espera para atracação

32

Restrições portuárias para navios da classe Cap San (336 m) no Brasil

no Brasil")

33

Cancelamento de escalas 2013

The deep sea calls cancellation reached a record on the 3rd quarter, combined with the pick season from Asia and late start of Embraport and BTP terminals at Santos. Those call cancellations increased a lot the feeder volume. 33 33

34

Obrigado !

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")