Carregar apresentação

A apresentação está carregando. Por favor, espere

1

José Paulo Mascarenhas

Educação Fiscal Etapa: BELÉM/PA José Paulo Mascarenhas Ministério do Planejamento SEAGE/SOF/MP

2

MINISTÉRIO SECRETARIA EXECUTIVA Gabinete do Ministro Assessoria

Econômica Depto. de Coord. e Controle das Empresas Estatais Depto. de Coord. de Processos de Extinção e Liquidação Depto. de Adm. de Pessoal de Órgãos Extintos Subsec. de Planejto., Orçamto. e Administração Consultoria Jurídica SECRET. DE PLANEJAMENTO E INVESTIMENTOS ESTRATÉGICOS SECRET. DE ORÇAMENTO FEDERAL SECRET. DE ASSUNTOS INTERNACIONAIS SECRET. DE GESTÃO PÚBLICA SECRET. DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO SECRET. DO PATRIMÔNIO DA UNIÃO Órgãos Colegiados: - Comissão de Financiamentos Externos; Comissão de Nacional de Cartografia; Comissão Nacional de Classificação; Comissão Nacional de População e Desenvolvimento. Entidades Vinculadas: Fundação Instituto Brasileiro de Geografia e Estatística; Fundação Escola Nacional de Administração Pública.

3

Cenário Macroeconômico - 20 anos

MINISTÉRIO DO PLANEJAMENTO Cenário Macroeconômico - 20 anos 1994 2014 Risco Brasil 2.800 ptos 200 ptos Salário Minimo US$ 78,00 US$ 314,78 Dolar CR$ 2.750,00 R$ 2,30 Dívida Externa US$ 998,0 bilhões RS$ 225,0 bilhões Reservas Cambiais US$ 28,0 bilhões RS$ 378,0 bilhões Selic 41% aa 11,0% aa Fonte: IPEA Contato:

4

Programa Nacional de Educação Fiscal

Programa coordenado pela ESAF com intuito de disseminar a Educação Fiscal no país SOF: “Gestão Democrática dos Recursos Públicos” (Caderno 4) Cartilhas e apoio técnico aos Estados e Municípios

Cartilhas e apoio técnico aos Estados e Municípios.")

5

Considerações Iniciais

PNEF: Pouco mais de 15 anos. Interface com o Orçamento Público – A questão Fiscal está inserida na questão Orçamentária. Necessidade de Conhecer a Estrutura Tributária Brasileira. Necessidade de Conhecer os Critérios da Alocação das Despesas no Orçamento. Necessidade de conscientizar a população a respeito do processo orçamentário. A Educação como uma questão mais ampla.

6

O Crescimento Econômico

e a Educação Fiscal O Brasil “desenvolvido” A Carga Tributária e o Custo Brasil O PIB de 2% aa e Inflação de 6,5% aa A baixa Capacidade de Investimento – 18% PIB

7

Carga Tributária x PIB Posição País Carga tributária 1 Dinamarca 48,2%

Suécia 46,4% 3 Itália 43,5% 4 Bélgica 43,2% 5 Finlândia 43,1% 6 Áustria 42,8% 7 França 41,9% 8 Noruega 41% 9 Hungria 39,1% 10 Eslovênia 37,9% 11 Luxemburgo 37,5% 12 Alemanha 37% 13 República Tcheca 34,8% 14 Brasil 34,5

8

112º lugar em Educação – em 200 países.

O Brasil em Números 7ª Economia do Mundo. 84ª em IDH. 112º lugar em Educação – em 200 países. 141º lugar em Saúde – em 200 países. 54º lugar em IGC – em 60 países. 12º em Transparência Fiscal – em 100 países - ranking do IBP – International Budget Partenrship 2º colocado no WorldSkills em 2011 em formação profissional, atrás apenas da Coréia do Sul e à frente do Japão, da Suíça, de Cingapura e outros países desenvolvidos. Os brasileiros, são, em sua maioria alunos do Senai.

9

A Educação Fiscal na Política Econômica

Mitos e Verdades Selic como Medida de Controle da Inflação Internalização da Dívida Pública A Qualidade do Gasto Público

10

ESTRUTURA DA RECEITA NO

ORÇAMENTO PÚBLICO Receitas Primárias Receita Administrada (tributária) Receita Própria Receita Previdenciária Receitas Financeiras

Receita Própria. Receita Previdenciária. Receitas Financeiras.")

11

ORÇAMENTO FISCAL E DA SEGURIDADE

R$ bilhões ITENS PLOA 2014 TOTAL DAS RECEITAS 2.488,0 Receitas Primárias 1.380,0 Receitas Financeiras 1.108,0 Refinanciamento da Dívida 655,0 Emissão de Títulos 228,0 Operações Oficiais de Crédito 80,0 Rem das Disponibilidades do Tesouro 77,0 Demais 68,0 TOTAL DAS DESPESAS Despesas Primárias 1.224,0 Despesas Financeiras 1.264,0

12

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

13

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

14

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

15

Equilíbrio Orçamentáro

15 15

16

Meta Fiscal 16 16

17

Déficit Nominal 17 17

18

Déficit Nominal 18 18

19

Principais Ações Inovadoras

Secretaria de Orçamento Federal – SOF Principais Ações Inovadoras Sumário Apresentação PLOA 2009 Parâmetros; Despesa Total: Visão Geral do Orçamento; Resultado Primário do Setor Público; Composição da Receita Primária; Síntese do Orçamento; Despesa Obrigatória; Evolução das Despesas com Pessoal e Encargos Sociais; Déficit Geral do Regime Geral da Previdência Social e Demonstrativo Gráfico; Investimentos dos Orçamentos Fiscal, da Seguridade e de Investimentos; Programa de Aceleração do Crescimento – PAC; Quadro Despesas Discricionárias Total: Visão Institucional (Áreas Social, Produção, Infra-Estrutura e Poderes) Despesas Discricionárias – Principais Iniciativas. Anexos; 19

Despesas Discricionárias – Principais Iniciativas. Anexos; 19.")

20

Transparência e Comunicação

IBP - Pesquisa de Orçamento Aberto 2010 (94 países - Brasil 9º)

")

21

Revista Orçamento ao Alcance de Todos

Documento que sintetiza a Proposta Orçamentária para 2012 Premissas: Linguagem interpretativa e de fácil entendimento Aplicar Seletividade e Relevância das Informações Esclarecer conceitos já consagrados (PIB, Inflação, etc.) Público-alvo: Sociedade Documento Demonstrativo x Deliberativo Início de um exercício de comunicação com a Sociedade

Público-alvo: Sociedade. Documento Demonstrativo x Deliberativo. Início de um exercício de comunicação com a Sociedade.")

22

Cartilha Sofinha e sua Turma

23

Cartilha Sofinha e sua Turma

24

SIOP Acesso Público SIOP: Sistema Integrado de Planejamento e Orçamento Consulta de informações do Orçamento e Planejamento do Brasil que envolvem ações nos estados e municípios Sistema aberto: não há necessidade de login e senha Endereço:

25

... e muito mais, são quase 30 programas gravados

Programas de Rádio: Momento do Orçamento O que é orçamento participativo? Você sabia que a população pode participar da elaboração do orçamento? Você sabia que o orçamento também prevê recursos extras à educação? Como o governo financia a Saúde Pública no Brasil? A sociedade deve discutir o orçamento público? ... e muito mais, são quase 30 programas gravados Acesso:

26

... e muito mais, são mais de 30 programas gravados

Programas de Rádio: Diversos Assuntos O que é orçamento participativo? O que são precatórios? Transferência de recursos da União para Estados, Municípios O que é Contingenciamento? Como o governo financia a Saúde Pública no Brasil? Como o poder legislativo participa na elaboração do Orçamento Federal? ... e muito mais, são mais de 30 programas gravados - Momento do Orçamento Acesso:

27

Escola Virtual SOF Objetivo: Transferência de conhecimento por meio da internet. Publico alvo: servidores do Governo Federal, Governos Estaduais, Municipais e Sociedade Civil Curso Básico de Orçamento Público (sem tutoria) Curso Intermediário de Orçamento Público (tutoria) Curso LDO para Municípios (sem tutoria) Curso Receita Pública (sem tutoria) Curso Federalismo (sem tutoria)

Curso Intermediário de Orçamento Público (tutoria) Curso LDO para Municípios (sem tutoria) Curso Receita Pública (sem tutoria) Curso Federalismo (sem tutoria)")

28

Objetivo: Transferência de conhecimento por meio da internet.

Escola Virtual SOF Objetivo: Transferência de conhecimento por meio da internet. Publico alvo: servidores do Governo Federal, Governos Estaduais, Municipais e Sociedade Civil. Cursos atualmente ofertados Curso Básico de Orçamento Público (sem tutoria) Curso de Orçamento Público (com tutoria) LDO para Municípios (sem tutoria) ead.orcamentofederal.gov.br

Curso de Orçamento Público (com tutoria) LDO para Municípios (sem tutoria) ead.orcamentofederal.gov.br.")

29

Prêmio SOF de Monografias

Temas abordados: Qualidade do Gasto Público e Novas Abordagens do Orçamento Público 4 edições e 245 trabalhos inscritos (+ R$ 200 mil em prêmios) Patrocínio Banco do Brasil Apoio ABOP

Patrocínio Banco do Brasil. Apoio ABOP.")

30

Programa de Eficiência do Gasto - PEG

Objetivos: Racionalizar o uso dos recursos públicos; Promover uma administração mais eficiente; Estimular a troca de boas práticas; Conscientizar os servidores públicos sobre a importância da qualidade do gasto; Incentivar o desenvolvimento de estudos para aprimorar a qualidade do gasto.

31

Algumas Considerações

A Educação Fiscal tem que “EDUCAR” A Educação Fiscal deve ter enfoque Orçamentário Não há participação sem o conhecimento ( que é decorrente da educação) Não há mudança sem a participação

Não há mudança sem a participação.")

34

Obrigado ! FIM.

35

Documento que sintetiza a Proposta Orçamentária para 2012

Sociedade Premissas: Linguagem interpretativa e de fácil entendimento Aplicar Seletividade e Relevância das Informações Esclarecer conceitos já consagrados (PIB, Inflação, etc.) Público-alvo: pessoas com até 7,7 anos de estudo (ensino fundamental incompleto) PNAD 2010 Documento Demonstrativo x Deliberativo Início de um exercício de comunicação com a Sociedade Documento que sintetiza a Proposta Orçamentária para 2012

Público-alvo: pessoas com até 7,7 anos de estudo (ensino fundamental incompleto) PNAD Documento Demonstrativo x Deliberativo. Início de um exercício de comunicação com a Sociedade. Documento que sintetiza a Proposta Orçamentária para")

36

Sociedade

37

MINISTÉRIO SECRETARIA EXECUTIVA Gabinete do Ministro Assessoria

Econômica Depto. de Coord. e Controle das Empresas Estatais Depto. de Coord. de Processos de Extinção e Liquidação Depto. de Adm. de Pessoal de Órgãos Extintos Subsec. de Planejto., Orçamto. e Administração Consultoria Jurídica SECRET. DE PLANEJAMENTO E INVESTIMENTOS ESTRATÉGICOS SECRET. DE ORÇAMENTO FEDERAL SECRET. DE ASSUNTOS INTERNACIONAIS SECRET. DE GESTÃO PÚBLICA SECRET. DE LOGÍSTICA E TECNOLOGIA DA INFORMAÇÃO SECRET. DO PATRIMÔNIO DA UNIÃO Órgãos Colegiados: - Comissão de Financiamentos Externos; Comissão de Nacional de Cartografia; Comissão Nacional de Classificação; Comissão Nacional de População e Desenvolvimento. Entidades Vinculadas: Fundação Instituto Brasileiro de Geografia e Estatística; Fundação Escola Nacional de Administração Pública.

38

Sistema de Planejamento e Orçamento Federal

(Visão Decisória) Junta de Execução Orçamentária - JEO Ministério do Planejamento, Orçamento e Gestão Casa Civil Ministério da Fazenda Secretaria de Orçamento Federal Secretaria de Planejamento Assessoria Econômica Departamento de Empresas Estatais Secretaria do Tesouro Nacional Secretaria de Política Econômica Órgãos Setoriais de Planejamento e Orçamento

Junta de Execução. Orçamentária - JEO. Ministério do Planejamento, Orçamento e Gestão. Casa Civil. Ministério da Fazenda. Secretaria de. Orçamento. Federal. Secretaria de. Planejamento. Assessoria. Econômica. Departamento. de Empresas. Estatais. Secretaria. do Tesouro. Nacional. Secretaria. de Política. Econômica. Órgãos Setoriais. de Planejamento. e Orçamento.")

39

Ciclo Orçamentário

40

Imprescindibilidade da existência do Orçamento Público

AS FACES DO ORÇAMENTO Aspecto Legal: O Orçamento Público é uma LEI – LOA – Lei Orçamentária Anual. Aspecto Econômico: O Orçamento Público afeta a Economia e é afetado por ela. Aspecto Político: O Orçamento é uma peça de negociação política, como pressupõe o Estado Democrático de Direito ao prever que a peça orçamentária passe, necessariamente, pelos dois Poderes: Executivo e Legislativo Imprescindibilidade da existência do Orçamento Público

41

Sumário Apresentação PLOA 2009

Principais Produtos Projeto de Lei de Diretrizes Orçamentárias (PLDO) Projeto de Lei Orçamentária Anual (PLOA) Alterações Orçamentárias Decreto de Programação Orçamentária Notas e Pareceres Técnicos Sumário Apresentação PLOA 2009 Parâmetros; Despesa Total: Visão Geral do Orçamento; Resultado Primário do Setor Público; Composição da Receita Primária; Síntese do Orçamento; Despesa Obrigatória; Evolução das Despesas com Pessoal e Encargos Sociais; Déficit Geral do Regime Geral da Previdência Social e Demonstrativo Gráfico; Investimentos dos Orçamentos Fiscal, da Seguridade e de Investimentos; Programa de Aceleração do Crescimento – PAC; Quadro Despesas Discricionárias Total: Visão Institucional (Áreas Social, Produção, Infra-Estrutura e Poderes) Despesas Discricionárias – Principais Iniciativas. Anexos; 41

Projeto de Lei Orçamentária Anual (PLOA) Alterações Orçamentárias. Decreto de Programação Orçamentária. Notas e Pareceres Técnicos. Sumário Apresentação PLOA Parâmetros; Despesa Total: Visão Geral do Orçamento; Resultado Primário do Setor Público; Composição da Receita Primária; Síntese do Orçamento; Despesa Obrigatória; Evolução das Despesas com Pessoal e Encargos Sociais; Déficit Geral do Regime Geral da Previdência Social e Demonstrativo Gráfico; Investimentos dos Orçamentos Fiscal, da Seguridade e de Investimentos; Programa de Aceleração do Crescimento – PAC; Quadro Despesas Discricionárias Total: Visão Institucional (Áreas Social, Produção, Infra-Estrutura e Poderes) Despesas Discricionárias – Principais Iniciativas. Anexos; 41.")

42

Informações Orçamentárias

Secretaria de Orçamento Federal – SOF Informações Orçamentárias Sumário Apresentação PLOA 2009 Parâmetros; Despesa Total: Visão Geral do Orçamento; Resultado Primário do Setor Público; Composição da Receita Primária; Síntese do Orçamento; Despesa Obrigatória; Evolução das Despesas com Pessoal e Encargos Sociais; Déficit Geral do Regime Geral da Previdência Social e Demonstrativo Gráfico; Investimentos dos Orçamentos Fiscal, da Seguridade e de Investimentos; Programa de Aceleração do Crescimento – PAC; Quadro Despesas Discricionárias Total: Visão Institucional (Áreas Social, Produção, Infra-Estrutura e Poderes) Despesas Discricionárias – Principais Iniciativas. Anexos; 42

Despesas Discricionárias – Principais Iniciativas. Anexos; 42.")

43

A Questão da Dívida Pública

na Educação Fiscal O Resultado Primário – 3,1%PIB ou R$155,9 bi Quase 50% do Orçamento na Dívida O Problema do Superávit Financeiro

45

PLOA – 2014 O CONGRESSO NACIONAL decreta: CAPÍTULO I DAS DISPOSIÇÕES PRELIMINARES Art. 1º Esta Lei estima a receita da União para o exercício financeiro de 2014 no montante de R$ ,00 (dois trilhões, quatrocentos e sessenta e sete bilhões, quinhentos e oitenta e nove milhões, quatrocentos e quarenta e quatro mil, novecentos e cinquenta e cinco reais) e fixa a despesa em igual valor, compreendendo, nos termos do art. 165, § 5o, da Constituição Federal:

e fixa a despesa em igual valor, compreendendo, nos termos do art. 165, § 5o, da Constituição Federal:")

46

PLOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, quatrocentos e oitenta e oito bilhões, oitocentos e cinquenta e três milhões, trezentos e vinte mil, setecentos e oito reais), incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei

, incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei.")

47

LOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, trezentos e oitenta e três bilhões, cento e setenta e sete milhões, novecentos e noventa e sete mil e trezentos e dez reais), incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei

, incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei.")

48

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

49

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

50

ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA

Suspensão pagamento encargos aos rentistas (Bonos Global 2012 e 2030) desde novembro/2008 Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal The Economist (23/04/2009): “Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais” ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA

desde novembro/2008. Proposta soberana de recompra do restante da dívida por no máximo 30% de seu valor nominal. The Economist (23/04/2009): Sr. Correa parece ser incorruptível (...) gasto público cresceu 71% em 2008, resultado de investimentos em escolas e hospitais ESTA É A PROVA DA VIABILIDADE POLÍTICA DA AUDITORIA DA DÍVIDA. ENQUANTO ISSO, O GOVERNO BRASILEIRO RECOMPRA TÍTULOS DA DÍVIDA EXTERNA A 130% DO VALOR DE FACE, EM MÉDIA.")

51

ORÇAMENTO FISCAL E DA SEGURIDADE

R$ Bilhões ITENS PLOA 2009 LOA 2014 Var % TOTAL DAS RECEITAS 1.585,0 2.488,0 57% Receitas Primárias 808,9 1.278,0 58% Receitas Financeiras 776,1 1.210,0 56% Refinanciamento da Dívida 525,5 654,7 25% Emissão de Títulos 118,4 299,5 153% Operações Oficiais de Crédito 44,0 90,8 106% Rem das Disponibilidades do Tesouro 33,7 77,0 128% Demais 54,5 88,0 61% TOTAL DAS DESPESAS Despesas Primárias 750,9 1.122,1 49% Despesas Financeiras 834,1 1.365,9 64%

52

Orçamento Receitas e Despesas

53

Equilíbrio Orçamentáro

53 53

54

Meta Fiscal 54 54

55

Déficit Nominal 55 55

56

Déficit Nominal 56 56

57

Ministério do Planejamento - MP CGOFI/COAFI/SEAGE/SOF 61 2020 - 2053

58

COMPOSIÇÃO DA DÍVIDA PÚBLICA DÍVIDA INTERNA: R$ 3,0 Trilhões

DÍVIDA EXTERNA: US$ 325,0 Bilhões

59

RESERVAS INTERNACIONAIS

China: US$ 3,0 trilhões Japão: US$ 1,3 Trilhões Arábia Saudita: US$ 580 Bilhões Russia: US$ 500 Bilhões Taiwan: US$ 470 Bilhões Brasil: US$ 420 Bilhões

60

PLOA – 2014 O CONGRESSO NACIONAL decreta: CAPÍTULO I

DAS DISPOSIÇÕES PRELIMINARES Art. 1º Esta Lei estima a receita da União para o exercício financeiro de 2014 no montante de R$ ,00 (dois trilhões, quatrocentos e sessenta e sete bilhões, quinhentos e oitenta e nove milhões, quatrocentos e quarenta e quatro mil, novecentos e cinquenta e cinco reais) e fixa a despesa em igual valor, compreendendo, nos termos do art. 165, § 5o , da Constituição:

e fixa a despesa em igual valor, compreendendo, nos termos do art. 165, § 5o. , da Constituição:")

61

PLOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, quatrocentos e oitenta e oito bilhões, oitocentos e cinquenta e três milhões, trezentos e vinte mil, setecentos e oito reais), incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei e assim distribuída:

, incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei e assim distribuída:")

62

LOA – 2014 Art. 2o A receita total estimada nos Orçamentos Fiscal e da Seguridade Social é de R$ ,00 (dois trilhões, trezentos e oitenta e três bilhões, cento e setenta e sete milhões, novecentos e noventa e sete mil e trezentos e dez reais), incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei

, incluindo a proveniente da emissão de títulos destinada ao refinanciamento da dívida pública federal, interna e externa, em observância ao disposto no art. 5o, § 2o, da Lei Complementar no 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal - LRF, na forma detalhada nos Anexos a que se referem os incisos I e VIII do art. 10 desta Lei.")

63

LOA – 2014 III - Refinanciamento da dívida pública federal: R$ ,00 (seiscentos e cinquenta e quatro bilhões, setecentos e quarenta e seis milhões, novecentos e quarenta e sete mil e sessenta e nove reais), constante do Orçamento Fiscal

, constante do Orçamento Fiscal.")

64

Composição das Receitas Orçamentárias

0% 20% 40% 60% 80% 100% 70 75 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 Anos Disponível FSE/FEF/DRU Vinculada Tranf. Est./Mun.

65

Composição das Receitas Orçamentárias

Ressaltar o crescimento do processo de vinculação, notadamente a partir da CF 88

66

ORÇAMENTO FISCAL E DA SEGURIDADE

R$ Bilhões ITENS PLOA 2009 LOA 2014 Var % TOTAL DAS RECEITAS 1.585,0 2.488,0 57% Receitas Primárias 808,9 1.278,0 58% Receitas Financeiras 776,1 1.210,0 56% Refinanciamento da Dívida 525,5 654,7 25% Emissão de Títulos 118,4 299,5 153% Operações Oficiais de Crédito 44,0 90,8 106% Rem das Disponibilidades do Tesouro 33,7 77,0 128% Demais 54,5 88,0 61% TOTAL DAS DESPESAS Despesas Primárias 750,9 1.122,1 49% Despesas Financeiras 834,1 1.365,9 64%

67

Objetivos da Política Fiscal:

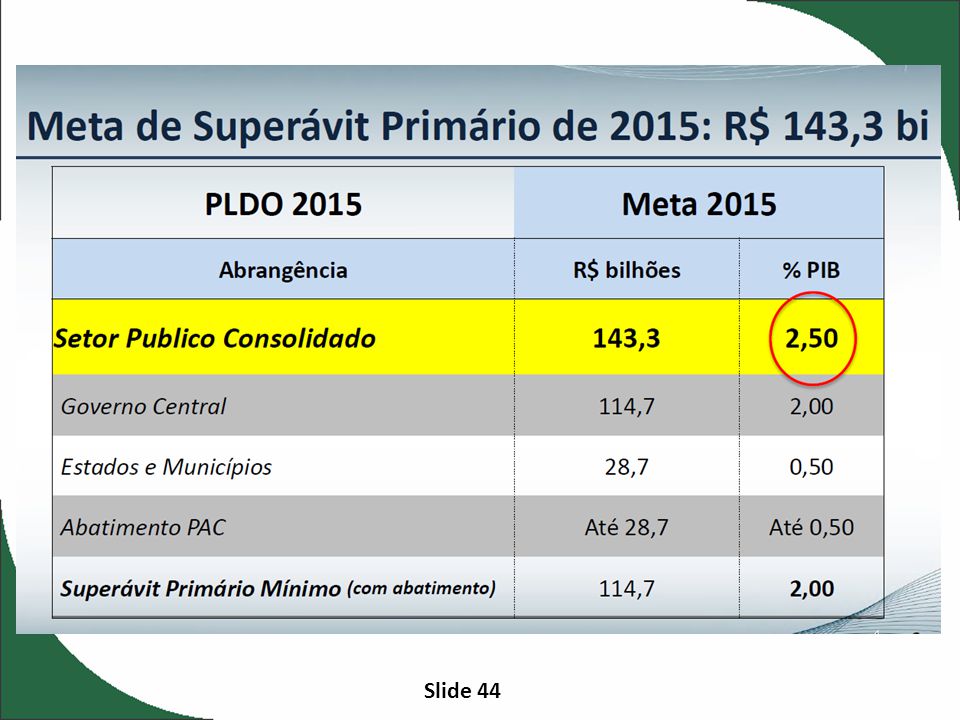

Questão Fiscal Objetivos da Política Fiscal: a) estabelecimento da meta de Resultado Primário, em função do nível de controle da dívida que se pretende atingir; e b) financiamento dos gastos governamentais por intermédio de tributos e/ou redução de gastos e não por meio de elevação do endividamento. Remete à LDO a exigência da mensuração do resultado fiscal. A meta estabelecida na LDO diz respeito ao Resultado Primário do Setor Público – Lei nº de 17/08/12 (LDO 2013) – R$ 155,9 bilhões (3,10% do PIB). Resultado Primário – diferença entre as Receitas Primárias não-financeiras e as Despesas Primárias não-financeiras. Detalhamento da Meta Global – LDO 2013: a) R$ 108,1 bi (2,15% do PIB) para os Orçamentos Fiscal e da Seguridade Social (pode abater até R$ 45,2 bi do PAC); b) R$ 0,0 bi (0,0% do PIB) para as Empresas Estatais; e c) R$ 47,8 bi (0,95% do PIB) para Estados e Municípios. Slide 67 67

estabelecimento da meta de Resultado Primário, em função do nível de controle da dívida que se pretende atingir; e. b) financiamento dos gastos governamentais por intermédio de tributos e/ou redução de gastos e não por meio de elevação do endividamento. Remete à LDO a exigência da mensuração do resultado fiscal. A meta estabelecida na LDO diz respeito ao Resultado Primário do Setor Público – Lei nº de 17/08/12 (LDO 2013) – R$ 155,9 bilhões (3,10% do PIB). Resultado Primário – diferença entre as Receitas Primárias não-financeiras e as Despesas Primárias não-financeiras. Detalhamento da Meta Global – LDO 2013: a) R$ 108,1 bi (2,15% do PIB) para os Orçamentos Fiscal e da Seguridade Social (pode abater até R$ 45,2 bi do PAC); b) R$ 0,0 bi (0,0% do PIB) para as Empresas Estatais; e. c) R$ 47,8 bi (0,95% do PIB) para Estados e Municípios. Slide")

68

Receitas Primárias - Despesas Primárias

SUPERÁVIT PRIMÁRIO Receitas Primárias - Despesas Primárias

69

Equilíbrio Orçamentáro

69 69

70

Meta Fiscal 70 70

71

Déficit Nominal 71 71

72

Déficit Nominal 72 72

74

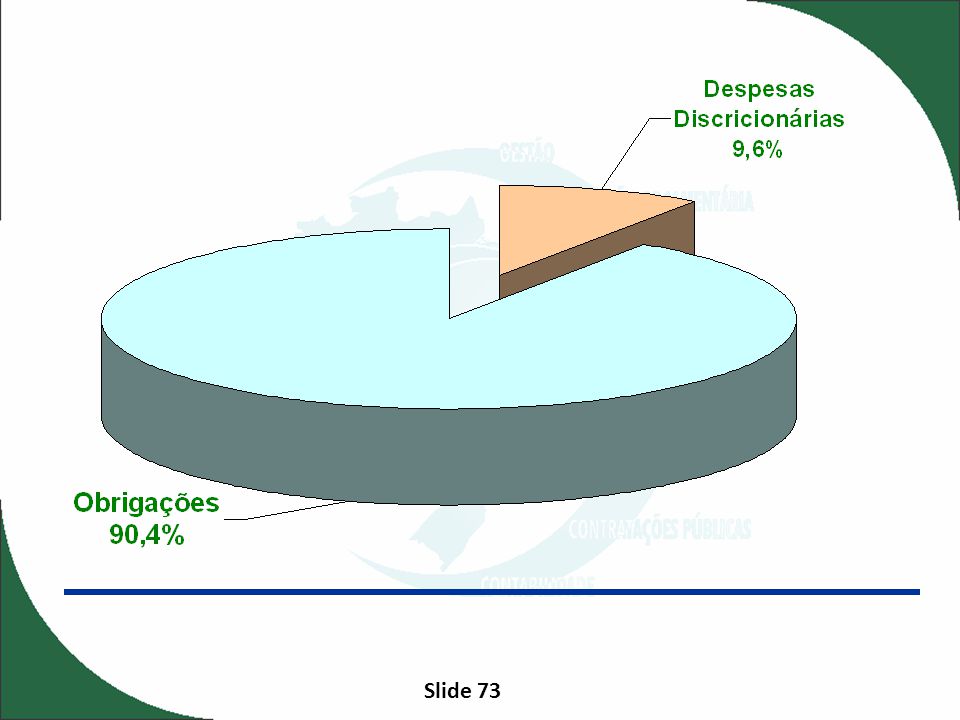

Despesa Discricionária

75

Despesa Discricionária

76

Visão Geral do Orçamento

77

A POLÍTICA ECONÔMICA DO GOVERNO

Política Monetária Política Fiscal Política Tributária Política Cambial

78

MINISTÉRIO DO PLANEJAMENTO

.

79

Dívida Líquida do Setor Público e Resultados

Primário e Nominal (% do PIB)

")

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")