Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Maria Eulália Alvarenga Curitiba, 30 de maio de 2014 Audiência Pública Câmara Municipal de Curitiba, Comitê da Auditoria da Dívida Pública/PR – Instituto Reage Brasil Dívida Pública da União e dos Estados

2

PARADOXO BRASIL 7ª Economia Mundial; 3ª Pior distribuição de renda do mundo; 85º no Índice de Desenvolvimento Humano – IDH; 128 o no ranking do crescimento econômico

3

PARADOXO BRASIL Segundo Aristóteles, filosofo grego (384-322 a.C.), o Estado existe para prover a boa qualidade de vida, não simplesmente a vida. Todos os direitos sociais tem custos financeiros públicos – somos sós que pagamos temos o direito de escolher o modelo de estado que queremos – definir as políticas públicas.

4

Belo Horizonte Brasília Rio de Janeiro São Paulo Porto Alegre Salvador Percepção da necessidade de mais serviços públicos: Milhões de pessoas nas ruas em centenas de cidades

5

Vitória Fortaleza Recife Florianópolis Natal Manaus Percepção da necessidade de mais serviços públicos: Milhões de pessoas nas ruas em centenas de cidades

6

“Sistema da Dívida” Utilização do endividamento como mecanismo de subtração de recursos e não financiamento dos Estados Se reproduz internacionalmente e internamente, em âmbito dos estados e municípios Dívidas sem contrapartida Maior beneficiário: Setor financeiro

7

“Sistema da Dívida” Como opera Modelo Econômico Privilégios Financeiros Sistema Legal Sistema Político Corrupção Grande Mídia Dominação financeira e graves consequências sociais

8

“Sistema da Dívida” Ao invés de aportar recursos, a Dívida Pública passa a ser um meio de retirar recursos de forma crescente e contínua. Como opera: Modelo Econômico e Tributário : Orientado à obediência de ajustes fiscais, antirreformas, controle inflacionário, arranjos contábeis, aplicação de mecanismos meramente financeiros outras medidas impostas por organismos internacionais. Regras Jurídicas: modificação de leis que garantem poderes para o setor financeiro; prioridade para o pagamento da dívida financeira. Poder Político: Poder financeiro financia campanhas eleitorais e meios de comunicação; tecnocracia assume o poder político. Corrupção: Serve para desviar o conhecimento do domínio financeiro. Viabiliza aprovação de medidas antissociais.

9

Como opera o “Sistema da Dívida”- Brasil SUPER ESTRUTURA LEGAL – O PRIVILÉGIO DA DÍVIDA Constituição Federal Dívida para pagar dívida: Exceção no Art. 166, § 3º, II, “b” Ver “Anatomia de uma Fraude à Constituição” LDO – Lei de Diretrizes Orçamentárias Elaboração parte das Metas de Superávit Primário Garantia de atualização automática mensal para a dívida Lei de Responsabilidade Fiscal – LC 101/2000 Limites para gastos públicos Ausência de limites para o custo da Política Monetária. Transfere ao Tesouro Nacional esse custo quando negativo OUTRAS FONTES não-tributárias Lucros das estatais distribuídos ao governo, Privatizações, Dívidas pagas pelos Estados e Municípios Desvinculação de recursos específicos de outras áreas (através de MP)

.")

10

PRIVILÉGIOS NA DESTINAÇÃO DE RECURSOS PARA DÍVIDA Fontes Tributárias Política de superavit Fiscal OUTRAS FONTES não-tributárias: - Lucros das estatais distribuídos ao governo (Lei 9.530/1997, Art. 1º) - Lucro do Banco Central (Medida Provisória nº 2.179-36/2001, Art. 2º, §1º e Lei 11.803/2008, Art. 3º) - Pagamento da dívida dos estados e municípios com a União (Lei 9.496/1997) - Emissão de novos títulos (Lei 10.179/2001) - Privatizações (Lei 8.031/1990 e 9.491/1997, Art. 1º) - Remuneração da Conta Única do Tesouro pelo Banco Central Desvinculação de recursos específicos de outras áreas (MP 435 e 450)

- Lucro do Banco Central (Medida Provisória nº /2001, Art. 2º, §1º e Lei /2008, Art. 3º) - Pagamento da dívida dos estados e municípios com a União (Lei 9.496/1997) - Emissão de novos títulos (Lei /2001) - Privatizações (Lei 8.031/1990 e 9.491/1997, Art. 1º) - Remuneração da Conta Única do Tesouro pelo Banco Central Desvinculação de recursos específicos de outras áreas (MP 435 e 450).")

11

Números da Dívida Brasileira Em 31/12/2013: Dívida Externa = US$ 485.128.950.263,77 (485 BILHÕES, 128 MILHÕES, 950 MIL, 263 DÓLARES E 77 CENTAVOS - de dólares) Dívida Interna = R$ 2.986.224.207.362,59 (2 TRILHÕES, 986 BILHÕES, 224 MILHÕES, 207 MIL, 362 REAIS E 59 CENTAVOS) Artifícios utilizados para “aliviar” o peso dos números: Dívida “Líquida” Juros “reais” Parte dos juros nominais contabilizada como se fosse Amortização Exclusão da Dívida Externa “Privada” Comparação Dívida Líquida/PIB

Dívida Interna = R$ ,59 (2 TRILHÕES, 986 BILHÕES, 224 MILHÕES, 207 MIL, 362 REAIS E 59 CENTAVOS) Artifícios utilizados para aliviar o peso dos números: Dívida Líquida Juros reais Parte dos juros nominais contabilizada como se fosse Amortização Exclusão da Dívida Externa Privada Comparação Dívida Líquida/PIB")

12

Fonte: Banco Central - Nota para a Imprensa - Setor Externo - Quadro 51 e Séries Temporais - BC Década de 70: dívida da ditadura Década de 80: Elevação ilegal das taxas de juros Estatização de dívidas privadas Pagamento antecipado ao FMI e resgates com ágio Década de 90: Plano Brady

13

Fonte: Banco Central - Nota para a Imprensa - Política Fiscal - Quadro 35. Graves indícios de ilegalidade identificados pela CPI: Juros sobre juros Conflito de interesses Falta de transparência

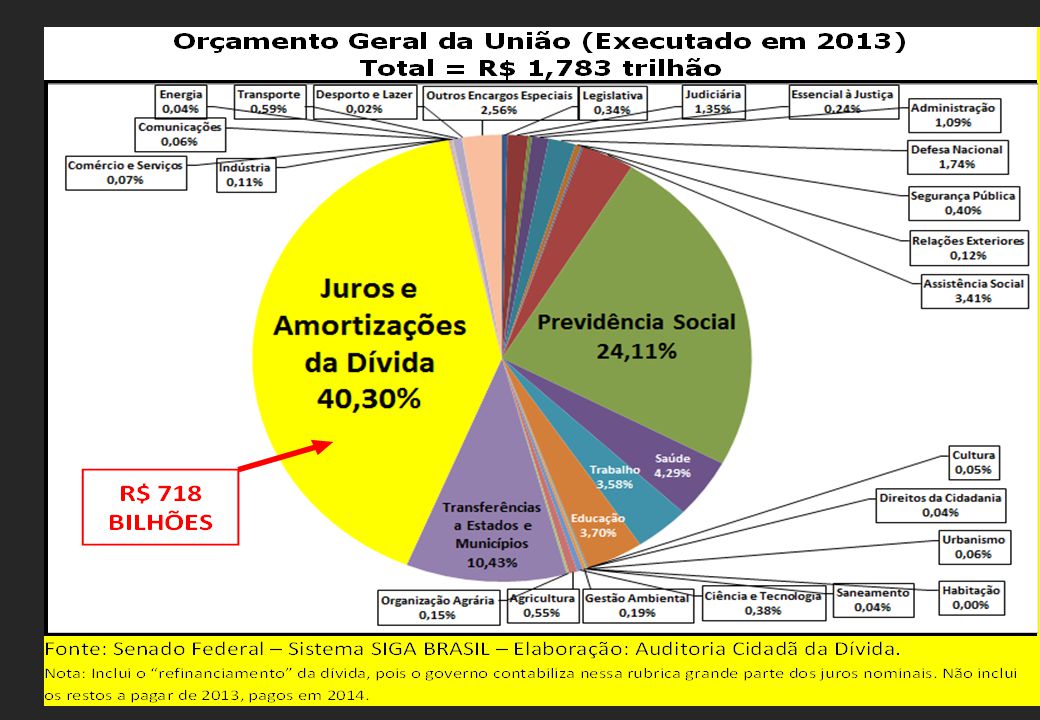

16

Fonte: Secretaria do Tesouro Nacional - SIAFI. Inclui a rolagem, ou “refinanciamento” da Dívida, pois a CPI da Dívida constatou que boa parte dos juros são contabilizados como tal. Juros e amortizações da dívida Previdência e Assistência Social Pessoal e Encargos Sociais Saúde e Saneamento Educação e Cultura

17

OS NÚMEROS DA DÍVIDA Por que informamos conjuntamente os gastos com juros e amortizações? Os dados disponibilizados pelo governo sobre os juros “nominais” são calculados sobre a dívida líquida A dívida que pagamos é a dívida bruta. É sobre ela que os juros “nominais” que pagamos são calculados. Dados de 2011

18

OS NÚMEROS DA DÍVIDA Por que informamos conjuntamente os gastos com juros e amortizações? O governo NÃO informa esses gastos separadamente. Linha 2 - “Juros e encargos da dívida” inclui apenas parte dos juros nominais que pagamos aos detentores dos títulos da dívida brasileira: Linha 6 - A parcela dos juros nominais correspondente à “atualização monetária” vem sendo classificada como se fosse “Amortizações e Refinanciamento da Dívida”, conforme rubrica a seguir:

19

Fonte: Siga Brasil - http://www8a.senado.gov.br/dwweb/abreDoc.html?docId=1007801http://www8a.senado.gov.br/dwweb/abreDoc.html?docId=1007801 Inconsistência do Valor informado a título de JUROS

20

SITUAÇÃO ATUAL – BRASIL Governo não admite crise da dívida, mas qual a razão para: Privilégio na destinação recursos para a dívida Juros mais elevados do mundo Carga tributária elevada e regressiva Ausência de retorno em bens e serviços públicos Contingenciamento de gastos sociais Congelamento salários setor público Prioridade para Metas de “Superávit Primário” e “Inflação” Reformas neoliberais: Previdência, Privatizações Ausência de controle de capitais

21

Queda da Taxa “Selic” não significa menos gastos com a dívida Até 31/10/2012, se gastou com a dívida o mesmo montante de todo o ano de 2011. Em setembro/2012, apenas 22,79% do estoque da Dívida Interna sob responsabilidade do Tesouro estavam indexados à Selic. O custo médio da dívida interna em setembro estava em 11,38% ao ano, muito mais que a Taxa Selic (7,25%). Exatamente quando o governo anuncia que a Taxa de Juros Selic está em queda, o Tesouro Nacional passa a emitir títulos da dívida pré-fixados, com taxas de juros bem maiores que a Selic. Nos 9 primeiros meses de 2012, apenas 2,6% do valor dos títulos emitidos foram indexados à Selic.

. Exatamente quando o governo anuncia que a Taxa de Juros Selic está em queda, o Tesouro Nacional passa a emitir títulos da dívida pré-fixados, com taxas de juros bem maiores que a Selic. Nos 9 primeiros meses de 2012, apenas 2,6% do valor dos títulos emitidos foram indexados à Selic..")

22

A Queda da TAXA SELIC em 2012. Em dezembro/2012, Selic a 7,25% mas títulos vendidos a 11,72% em média

23

JULGADOS CULPADOS: - Standard and Poors y al banco ABN-Amro por haber mentido a los inversores. “En un histórico fallo de mil quinientas páginas (dos veces más largo que “El Quijote”) emitido en Sydney el lunes 5 de noviembre, la jueza federal australiana Jayne Jagot declaró culpables a la calificadora de riesgo Standard and Poors y al banco ABN-Amro por haber mentido a los inversores. Los engañados fueron doce municipios de Nueva Gales del Sur que en 2006 compraron al banco papeles de inversión denominados “Rembrandt” a los que Standard and Poors había dado la nota AAA (triple A), reservada para las inversiones “extremadamente sólidas”. La nota del fraude, de 09-11-2012 em: http://agendaglobal.redtercermundo.org.uy/2012/11/09/la-nota-del-fraude

emitido en Sydney el lunes 5 de noviembre, la jueza federal australiana Jayne Jagot declaró culpables a la calificadora de riesgo Standard and Poors y al banco ABN-Amro por haber mentido a los inversores. Los engañados fueron doce municipios de Nueva Gales del Sur que en 2006 compraron al banco papeles de inversión denominados Rembrandt a los que Standard and Poors había dado la nota AAA (triple A), reservada para las inversiones extremadamente sólidas . La nota del fraude, de em:")

24

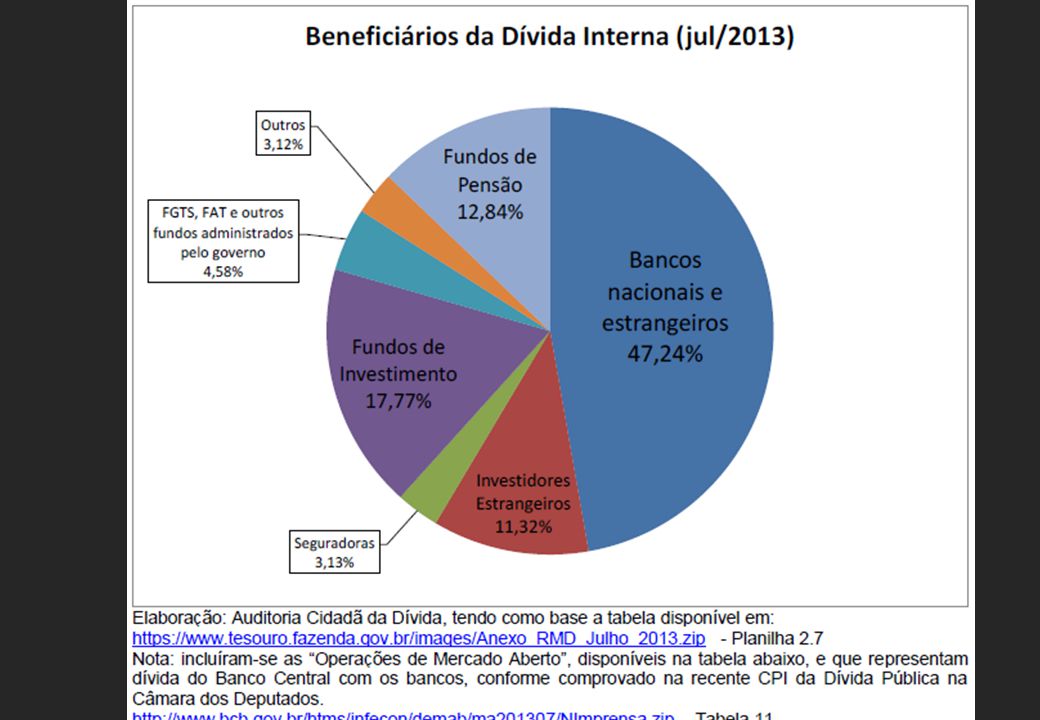

Escandaloso crescimento do lucro dos bancos… Fonte: http://www4.bcb.gov.br/top50/port/top50.asphttp://www4.bcb.gov.br/top50/port/top50.asp

25

A PREVIDÊNCIA É UM DOS TRIPÉS DA SEGURIDADE SOCIAL, JUNTAMENTE COM A SAÚDE E ASSISTÊNCIA SOCIAL T em sido altamente superavitária Superávit da Seguridade Social 1 : - em 2012 - R$ 78 bilhões ; - em 2011 - superou R$77 bilhões; - em 2010 – R$ 56 bilhões; - em 2009 – R$ 32 bilhões. 1 - Dados oficiais segregados pela - Associação Nacional dos Auditores Fiscais da Receita.

26

A VERDADEIRA MOTIVAÇÃO DA REFORMA - ATENDER AO FMI, que representa os interesses do setor financeiro; -Entregar a previdência aos fundos de pensão, sob a modalidade "contribuição definida", na qual o governo se livra de garantir as aposentadorias, para pagar mais da questionável dívida pública ; -Isto tem nome: PRIVATIZAÇÃO; -Garantia de lucros astronômicos aos banqueiros, que administram os recursos, e RISCO TOTAL AOS SERVIDORES.

27

QUAL O VERDADEIRO PAPEL DA DÍVIDA ? Instrumento de financiamento do Estado? Ou Instrumento do Poder financeiro que utiliza a dívida como um mecanismo de transferencia de recursos do setor público para o setor financeiro privado?

28

DÍVIDAS DOS ESTADOS A gênese do refinanciamento das dívidas dos estados com a União, conectado à privatização do patrimônio estadual e rigoroso programa de ajuste fiscal, decorre de imposições do FMI, expressas em cartas de intenções assinadas na década de 90.

29

DÍVIDAS DOS ESTADOS Da Carta de Intenções ao FMI de setembro/1990, item 18, 20 e 28, ”c”, constou: “18. O Governo lançou um ambicioso programa de privatizações que se destina a liberar recursos fiscais e a promover a eficiência da economia. O primeiro grupo de empresas públicas a serem privatizadas dentro dos próximos três anos inclui 10 firmas nos setores petroquímico, siderúrgico e de fertilizantes, com um valor preliminarmente orçado em US$ 15 bilhões líquidos [...] a receita proveniente da privatização será utilizada no resgate da dívida pública.” (grifamos)

.")

30

DÍVIDAS DOS ESTADOS “20....O acesso pelos Estados e Municípios a financiamento junto a bancos nacionais deverá sofrer restrições semelhantes àquelas impostas às empresas públicas federais e esses governos deverão saldar integralmente os juros devidos sobre suas obrigações para com o tesouro.” (grifamos) “28. c....O Brasil brevemente iniciará negociações para a reestruturação da dívida com os bancos comerciais credores a partir de um cardápio de opções incluindo instrumentos de mercado para a redução do principal e do serviço da dívida, bem como outros instrumentos de conversão da dívida a serem empregados em conjugação com nosso programa de privatização.” (grifamos)

.")

31

DÍVIDAS DOS ESTADOS Da Carta de Intenções ao FMI de dezembro/1991, item 24 constou: “24. Um ambicioso programa de privatizações que deverá render aproximadamente US$ 18 bilhões foi iniciado em outubro de 1991, com a venda da USIMINAS – uma lucrativa siderúrgica que é a maior da América Latina...” (grifamos)

.")

32

DÍVIDAS DOS ESTADOS Da Carta de Intenções ao FMI de dezembro/1991, item 26, constou: “26. Para facilitar um maior fortalecimento das finanças públicas, em outubro o Executivo submeteu ao Congresso propostas de mudanças institucionais que procuram fazer modificações na distribuição de receitas tributárias entre os governos federal, estadual e municipal para 1992 e 1993, a proibição de novas emissões de títulos de dívida pelos estados e um programa de reestruturação de dívida no qual o governo federal vai assumir as dívidas dos estados em troca de um programa de ajuste de 2 anos que vai facilitar a reestruturação dos gastos dos estados,” (grifamos)

.")

33

Refinanciamento pela União, realizado com base na Lei 9.496/97 E PROES Lei 9496 de 11 de setembro de 1997 : - estabeleceu critérios para o refinanciamento da dívida pública mobiliária dos estados e DF. - não entraram no financiamento no âmbito desta Lei Amapá e Tocantins.

34

Lei 9496 de 11 de setembro de 1997 “Art. 1 o Fica a União, no âmbito do Programa de Apoio à Reestruturação e ao Ajuste Fiscal dos Estados, autorizada, até 31 de maio de 2000, a: (Redação dada pela Medida Provisória nº 2192-70, de 2001)(Redação dada pela Medida Provisória nº 2192-70, de 2001) I - assumir a dívida pública mobiliária dos estados e do Distrito Federal, bem como, ao exclusivo critério do Poder Executivo Federal, outras obrigações decorrentes de operações de crédito interno e externo, ou de natureza contratual, relativas a despesas de investimentos, líquidas e certas, exigíveis até 31 de dezembro de 1994;” …..

(Redação dada pela Medida Provisória nº , de 2001) I - assumir a dívida pública mobiliária dos estados e do Distrito Federal, bem como, ao exclusivo critério do Poder Executivo Federal, outras obrigações decorrentes de operações de crédito interno e externo, ou de natureza contratual, relativas a despesas de investimentos, líquidas e certas, exigíveis até 31 de dezembro de 1994; …...")

35

REFINANCIAMENTO PELA UNIÃO – Lei 9.496/97 Condicionado a Programa de Ajuste Fiscal (PAF) Condicionado à Privatização do patrimônio dos estados (PED) Condicionado ao “saneamento” de Bancos que seriam privatizados (PROES). Dívida do PROES correspondeu a 55% do valor refinanciado Dívidas Mobiliárias corresponderam a 59% do montante refinanciado: IGNORADAS as denúncias de fraudes comprovadas pela CPI dos Precatórios, que revelou o envolvimento de 161 instituições financeiras em processos de emissão fraudulenta de dívidas mobiliárias por estados e municípios IGNORADO O BAIXÍSSIMO VALOR DE MERCADOS DAS DÍVIDAS MOBILIÁRIAS REFINANCIADAS POR 100% DO VALOR NOMINAL

36

REFINANCIAMENTO PELA UNIÃO – Lei 9.496/97 Prazo estabelecido: 30 anos adotando o sistema de amortização pela tabela Price Tabela Price: Sistema de amortização de dívidas em prestações iguais, compostas de duas parcelas, uma de juros e a outra do principal (capital inicialmente emprestado). A fórmula permite calcular os juros devidos na primeira parcela e, por subtração da prestação que se deseja pagar, a parcela do principal que se deseja amortizar. Atualização monetária (mensal, automática e cumulativa) teve por base o Índice Geral de Preços -Disponibilidade Interna IGP-DI IGP-DI não é para corrigir a perda de valor -antecipa uma inflação que talvez nem venha a acontecer - perda de valor aquisitivo da moeda, no Brasil, se corrige com IPCA. O IGP-DI é um dado levantado por uma instituição privada: o IBRE, da FGV.

teve por base o Índice Geral de Preços -Disponibilidade Interna IGP-DI IGP-DI não é para corrigir a perda de valor -antecipa uma inflação que talvez nem venha a acontecer - perda de valor aquisitivo da moeda, no Brasil, se corrige com IPCA. O IGP-DI é um dado levantado por uma instituição privada: o IBRE, da FGV..")

37

TAXAS DE JUROS ELEVADAS e ANATOCISMO Art. 3º da Lei 9.496/1997: Os contratos de refinanciamento de que trata esta Lei serão pagos (...) observadas as seguintes condições: I - juros: calculados e debitados mensalmente, à taxa mínima de seis por cento ao ano, sobre o saldo devedor previamente atualizado; II - atualização monetária: calculada e debitada mensalmente com base na variação do IGP-DI... Relatório Final da CPI da Dívida Pública – Maio / 2010 (aprovado pela base do governo e pelo PSDB) “85. O custo para os Estados dos contratos firmados ao amparo da Lei 9.496/97, com a correção dos saldos devedores pelo IGP-DI mais uma taxa que variou de 6% a 7,5% ao ano, revelou-se excessivo por diversas razões. Primeiro, o índice escolhido mostrou-se volátil, absorvendo efeitos das variações cambiais do período, e apresentou picos, principalmente nos anos de 1999 e 2002, que afetaram fortemente o estoque da dívida e o saldo devedor, bem mais do que se, por exemplo, o IPCA tivesse sido escolhido para atualização. Esse fator fez com que, mesmo com o pagamento rigoroso dos juros e amortizações pelos devedores, o estoque da dívida tenha aumentado significativamente.

observadas as seguintes condições: I - juros: calculados e debitados mensalmente, à taxa mínima de seis por cento ao ano, sobre o saldo devedor previamente atualizado; II - atualização monetária: calculada e debitada mensalmente com base na variação do IGP-DI... Relatório Final da CPI da Dívida Pública – Maio / 2010 (aprovado pela base do governo e pelo PSDB) 85. O custo para os Estados dos contratos firmados ao amparo da Lei 9.496/97, com a correção dos saldos devedores pelo IGP-DI mais uma taxa que variou de 6% a 7,5% ao ano, revelou-se excessivo por diversas razões. Primeiro, o índice escolhido mostrou-se volátil, absorvendo efeitos das variações cambiais do período, e apresentou picos, principalmente nos anos de 1999 e 2002, que afetaram fortemente o estoque da dívida e o saldo devedor, bem mais do que se, por exemplo, o IPCA tivesse sido escolhido para atualização. Esse fator fez com que, mesmo com o pagamento rigoroso dos juros e amortizações pelos devedores, o estoque da dívida tenha aumentado significativamente..")

38

REFINANCIAMENTO PELA UNIÃO – Lei 9.496/97 Comprometimento de Receitas Estaduais com o pagamento da dívida: Receita Líquida Real (RLR) - varia 11,5% a 15%. O valor que excedesse o limite incorporado ao estoque da dívida. Findo o prazo de 30 anos o saldo remanescente deverá ser refinanciado em até 10 anos, sendo as prestações não limitadas ao limite de comprometimento da RLR.

39

Lei Complementar 101/2000 – Lei de Responsabilidade Fiscal Perda de autonomia dos Estados A autonomia dos Estados (ver art 18 da CF) restou desrespeitada, pois a negociação empreendida pela Lei 9.496/97, mais do que resolver o dilema financeiro, estabeleceu mecanismos que privilegiam o pagamento da dívida financeira - O engessamento da administração pública foi consolidado como, imposta pelo FMI

restou desrespeitada, pois a negociação empreendida pela Lei 9.496/97, mais do que resolver o dilema financeiro, estabeleceu mecanismos que privilegiam o pagamento da dívida financeira - O engessamento da administração pública foi consolidado como, imposta pelo FMI")

40

Dessa forma, verifica-se que todo o desenho do pacote implementado pela União a quase todos os estados brasileiros constou do acordo com o FMI: - privatizações de bancos estaduais e empresas estatais estratégicas e lucrativas, sob a justificativa de que as receitas da venda de tais empresas serviriam para o pagamento da dívida; -restrição a empréstimos para estados e municípios junto a bancos oficiais; -proibição de emissões de títulos de dívida pelos estados; -refinanciamento pelo governo federal; - implantação de “programa de ajuste fiscal” que previa a redução de gastos com pessoal e previdência social, o que garantiria a forçada “sobra” de recursos (superávit primário) para pagar o serviço da dívida.

para pagar o serviço da dívida.")

41

RESUMO – Dívida dos Estados Refinanciada pela União Fonte: Tesouro Nacional e Banco Central

42

DÍVIDA DO PARANÁ – Lei 9496/97 Assinatura do Contrato – março de 1999 Dívida Inicial = R$ 5.659.969.457,52 Dívida em 31-12-2012 = R$ 9.288.029.983,66 Taxa De Juros: IGP-DI + 6% e comprometimento de 13% da Receita Líquida Real Pagou da assinatura até 31-12-2012: IGP-DI + 6% = 619,08% Enquanto a: SELIC no período = 573,15% e IPCA = 138,81%

43

ILEGALIDADES. ILEGITIMIDADES Desrespeito ao Federalismo e à Sociedade Cobrança de juros sobre juros Capitalização mensal de juros Cobrança de juros superiores aos autorizados pelo Senado Exigência de robustas garantias Desequilíbrio entre as partes Desconsideração do valor de mercado dos títulos estaduais e municipais Desconsideração dos antecedentes de ilegalidade, fraudes (CPI) Adoção do IGP-DI Ausência de cláusula do equilíbrio econômico-financeiro do contrato Condições diferentes para cada Estado Ausência de alternativa para os entes federados ( Decreto no 2.372/97) DANO FINANCEIRO E PATRIMONIAL

Adoção do IGP-DI Ausência de cláusula do equilíbrio econômico-financeiro do contrato Condições diferentes para cada Estado Ausência de alternativa para os entes federados ( Decreto no 2.372/97) DANO FINANCEIRO E PATRIMONIAL.")

44

ARGUMENTO DO GOVERNO FEDERAL “A redução dos pagamentos dos estados comprometerá as finanças federais” PORÉM... Art. 12 da Lei 9.496/1997: A receita proveniente do pagamento dos refinanciamentos concedidos aos estados e ao Distrito Federal, nos termos desta Lei, será integralmente utilizada para abatimento de dívida pública de responsabilidade do Tesouro Nacional. MAS QUE DÍVIDA É ESSA? A SOLUÇÃO PARA A DÍVIDA DOS ESTADOS PASSA TAMBÉM PELA AUDITORIA DA DÍVIDA FEDERAL

45

SISTEMA DA DÍVIDA DOS ESTADOS E MUNICÍPIOS Endividamento sem contrapartida: mecanismos financeiros Refinanciamento pela União Lei 9.496/97: Pacote Plano de Ajuste Fiscal Privatizações do patrimônio dos estados Assunção de passivos de bancos – PROES Endividamento com Banco Mundial e bancos privados internacionais para pagar à União Fraudes Sacrifício social

46

DADOS DOS ESTADOS E MUNICÍPIOS http://www3.tesouro.gov.br/estados_municipios/sistn_novosite.asp

47

AUDITORIA DA DÍVIDA Prevista na Constituição Federal de 1988. Ano 2000 – Plebicito popular em 3.444 municípios do País, mais de 6 milhões de cidadãos participaram e mais de 95% votaram NÃO à manutenção do Acordo com o FMI; NÃO à continuidade do pagamento da dívida externa sem a realização da auditoria prevista na Constituição Federal e NÃO à destinação de recursos orçamentários aos especulador.

48

CPI DA DÍVIDA – CÂMARA DOS DEPUTADOS Criada em Dez/2008 e Instalada em Ago/2009, por iniciativa do Dep. Ivan Valente (PSOL/SP) Concluída em 11 de maio de 2010 Identificação de graves indícios de ilegalidade da dívida pública Momento atual: investigações do Ministério Público NECESSIDADE DE PARTICIPAÇÃO DA SOCIEDADE CIVIL PARA EXIGIR A COMPLETA INVESTIGAÇÃO DA DÍVIDA PÚBLICA E A AUDITORIA PREVISTA NA CONSTITUIÇÃO FEDERAL

Concluída em 11 de maio de 2010 Identificação de graves indícios de ilegalidade da dívida pública Momento atual: investigações do Ministério Público NECESSIDADE DE PARTICIPAÇÃO DA SOCIEDADE CIVIL PARA EXIGIR A COMPLETA INVESTIGAÇÃO DA DÍVIDA PÚBLICA E A AUDITORIA PREVISTA NA CONSTITUIÇÃO FEDERAL.")

49

ESTRATÉGIAS DE AÇÃO CONHECIMENTO DA REALIDADE MOBILIZAÇÃO SOCIAL CONSCIENTE AÇOES CONCRETAS Auditoria da Dívida Pública para desmascarar o “Sistema da Dívida” e democratizar o conhecimento da realidade financeira- Núcleos nos Estados; Investigações pelo Ministério Público; Rever a política monetária e fiscal para garantir distribuição da renda e justiça social; Atender Direitos Humanos; TRANSPARÊNCIA e acesso à VERDADE.

50

NÚCLEOS DA AUDITORIA CIDADÃ DA DÍVIDA www.auditoriacidada.org.br

51

DÍVIDA: impede a vida digna e o atendimento aos direitos humanos Quem se beneficiou? Qual a responsabilidade dos credores e organismos internacionais nesse processo? Somente a AUDITORIA responderá essas questões De onde veio toda essa dívida? Quanto tomamos emprestado e quanto já pagamos? O que realmente devemos? Quem contraiu empréstimos? Onde foram aplicados os recursos?

52

PUBLICAÇÕES DIDÁTICAS WWW.INOVEEDITORA.COM.BR

53

Capítulo I – Financeirização mundial, crise e endividamento público Capítulo II – Sistema da Dívida e mecanismos que geram dívida pública Capítulo III - Auditoria cidadã da dívida pública Capítulo IV - Experiências de auditoria e investigação da dívida pública Capítulo V - Métodos para a execução de uma auditoria cidadã da dívida pública Capítulo VI - Aspectos legais a considerar em uma auditoria da dívida pública Auditoria Cidadã da Dívida: Experiências e Métodos

54

Maria Eulália Alvarenga www.auditoriacidada.org.br eulaliaalvarenga@hotmail.com Muito obrigada

Apresentações semelhantes