Carregar apresentação

A apresentação está carregando. Por favor, espere

1

EFEITO DO SNC NA AGRICULTURA

2

Enquadramento do SNC (Novo Sistema de Normalização Contabilística);

• O papel do empresário neste processo; • Novos Conceitos – Activos Biológicos; • Tratamento e informações necessárias para a contabilidade sobre equipamentos e outros bens utilizados na actividade (Activos não correntes); • Justo valor – Quais os efeitos nas empresas agrícolas; • Casos Práticos.

; • Justo valor – Quais os efeitos nas empresas agrícolas; • Casos Práticos.")

3

Enquadramento do SNC (Novo Sistema de Normalização Contabilística)

")

4

Introdução ao SNC (Novo Sistema de Normalização Contabilística)

Foi publicado pelo Decreto –Lei 158/2009 de 13 de Julho

5

Introdução do SNC (Novo Sistema de Normalização Contabilística)

O novo Novo Sistema de Normalização Contabilistico entrou em vigor em 1 de Janeiro de 2010.

6

O SNC tem como principal objectivo ir de encontro à harmonização no domínio contabilístico na UE.

7

- Portugal utilizou durante três décadas um sistema contabilístico assente no custo Histórico.

- Agora passamos para um sistema que privilegia a aplicação do Justo Valor para que as Demonstrações Financeiras transmitam uma imagem verdadeira e apropriada.

8

Contudo, embora se adopte o Justo Valor, Portugal optou por limitar a sua utilização no que respeita a : - Legislação comercial – impossibilita a distribuição de resultados, até que o resultados do justo valor se encontre realizado; - Legislação Fiscal – Para efeitos de tributação em Imposto sobre o rendimentos das pessoas colectivas o justo valor raramente é aceite.

9

UM CONJUNTO COMPLETO DE DF INCLUI:

-UM BALANÇO - UMA DEMONSTRAÇÃO DOS RESULTADOS - UMA DEMONSTRAÇÃO DAS ALTERAÇÕES NO CAPITAL PRÓPRIO - UMA DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - UM ANEXO EM QUE SE DIVULGUEM AS BASES DE PREPARAÇÃO E POLÍTICAS CONTABILÍSTICAS ADOPTADAS E OUTRAS DIVULGAÇÕES EXIGIDAS PELAS NCRF

10

OBJECTIVOS DAS DEMONSTRAÇÕES FINANCEIRAS

PROPORCIONAR INFORMAÇÃO ACERCA: DA POSIÇÃO FINANCEIRA => BALANÇO DO DESEMPENHO => DEMONSTRAÇÃO DOS RESULTADOS DAS ALTERAÇÕES NA POSIÇÃO FINANCEIRA => COMPARAÇÕES DE BALANÇOS E MAPAS DE FLUXOS FINANCEIROS

11

NIC/IAS (Normas internacionais directamente)

Entidades com títulos à negociação Sector Financeiro e sector segurador NIC/IAS (Normas internacionais directamente) Entidades sem títulos à negociação Contas Consolidadas Contas Individuais NCRF(Sistema de normalização contabilístico Português elaborado com base nas normas do IASB adoptadas pela União europeia) PE (que não integrem Consolidação) Não sujeitas a CLC Não ultrapassem 2 dos limites Total de balanço: € Total de rendimentos: € Nº trabalhadores: 20. NCRF-PE (Norma simplificada para as pequenas entidades) OPÇÃO

Entidades sem títulos à negociação. Contas Consolidadas. Contas Individuais. NCRF(Sistema de normalização contabilístico Português elaborado com base nas normas do IASB adoptadas pela União europeia) PE (que não integrem Consolidação) Não sujeitas a CLC. Não ultrapassem 2 dos limites. Total de balanço: € Total de rendimentos: € Nº trabalhadores: 20. NCRF-PE (Norma simplificada para as pequenas entidades) OPÇÃO.")

12

As pequenas entidades podem optar pela aplicação da NCRF-PE No entanto sendo uma opção as pequenas empresas podem sempre optar por ficar no regime geral do SNC. Este regime para as pequenas empresas tem com principais características o ser um regime menos exigente a nível das regras aplicáveis, com muitas restrições à aplicação do justo valor privilegiando a aplicação do custo histórico.

13

Conjunto completo de Demonstrações Financeiras

Sistema Geral Pequenas entidade Um balanço; Uma demonstração dos resultados; Uma demonstração das alterações no capital próprio Uma demonstração dos fluxos de caixa; Um anexo em que se divulguem as bases de preparação e políticas contabilísticas adoptadas e outras divulgações exigidas pelas NCRF.

14

Nova terminologia

15

O papel do empresário neste processo

16

Novos desafios: Relato financeiro mais adequado às exigências das normas contabilísticas e consequente afastamento da fiscalidade Aumento da transparência da informação através de uma maior necessidade de divulgação das politicas contabilísticas efectuadas com maior detalhe e transparência Exigência de maior organização interna nas entidades e na informação potenciada pelos empresários Concorrer num mercado globalizado com princípios contabilísticos semelhantes Maior apoio à gestão pela qualidade da informação contabilística prestada pelo TOC Alcançar o objectivo do profissional deixar de ser um “custo” para as empresas mas sim um parceiro indispensável.

17

O SNC implica maior intervenção quer do empresário quer do profissional, nomeadamente:

Na emissão de juízos de valor nas decisões Conhecimento do justo valor dos bens Avaliação da materialidade das operações e do balanceamento das características qualitativas da informação financeira Acréscimo de Responsabilidade (enforcement)

")

18

Impacto da transição do SNC nas empresas:

Nova forma de pensar a contabilidade Nova terminologia Reciclagem profissional dos TOC’s Necessidade de mais e melhor informação dos empresários Capacidade de adaptação dos profissionais Necessidade de formação

19

As Demonstração Financeiras

20

Apresentado pelo valor líquido

MODELO DE BALANÇO (entidades que apliquem as NCRF) Entidade: …………………………………………… BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM X DE YYYYYYY DE 200N UNIDADE MONETÁRIA (1) RUBRICAS NOTAS DATAS 31 DEZ N 31 DEZ N-1 ACTIVO Activo não corrente Activos fixos tangíveis Propriedades de investimento Trespasse (goodwill) Activos intangíveis Activos biológicos Participações financeiras - método da equivalência patrimonial Participações financeiras - outros métodos Accionistas/sócios Outros activos financeiros Activos por impostos diferidos Activos não correntes detidos para venda X x Activo corrente Inventários Clientes Adiantamentos a fornecedores Estado e outros entes públicos Outras contas a receber Diferimentos Activos financeiros detidos para negociação Caixa e depósitos bancários Total do activo Apresentado pelo valor líquido

Entidade: …………………………………………… BALANÇO (INDIVIDUAL ou CONSOLIDADO) EM X DE YYYYYYY DE 200N UNIDADE MONETÁRIA (1) RUBRICAS. NOTAS. DATAS. 31 DEZ N. 31 DEZ N-1. ACTIVO. Activo não corrente. Activos fixos tangíveis. Propriedades de investimento. Trespasse (goodwill) Activos intangíveis. Activos biológicos. Participações financeiras - método da equivalência patrimonial. Participações financeiras - outros métodos. Accionistas/sócios. Outros activos financeiros. Activos por impostos diferidos. Activos não correntes detidos para venda. X. x. Activo corrente. Inventários. Clientes. Adiantamentos a fornecedores. Estado e outros entes públicos. Outras contas a receber. Diferimentos. Activos financeiros detidos para negociação. Caixa e depósitos bancários. Total do activo. Apresentado pelo valor líquido.")

21

Notas Passivo 31 XXX N 31 XXX N-1 Passivo não corrente Provisões

Passivo não corrente Provisões Financiamentos obtidos Responsabilidades por benefícios pós-emprego Passivos por impostos diferidos Outras contas a pagar Passivo corrente Fornecedores Adiantamentos de clientes Estado e outros entes públicos Accionistas/sócios Diferimentos Passivos financeiros detidos para negociação Outros passivos financeiros Passivos não correntes detidos para venda Total do passivo Total do capital próprio e do passivo

22

CAPITAL PRÓPRIO E PASSIVO

Notas 31 XXX N 31 XXX N-1 Capital próprio Capital realizado Acções (quotas) próprias Outros instrumentos de capital próprio Prémios de emissão Reservas legais Outras reservas Resultados transitados Ajustamentos em activos financeiros Excedentes de revalorização Outras variações no capital próprio Resultado líquido do período Interesses minoritários Total do capital próprio

próprias. Outros instrumentos de capital próprio. Prémios de emissão. Reservas legais. Outras reservas. Resultados transitados. Ajustamentos em activos financeiros. Excedentes de revalorização. Outras variações no capital próprio. Resultado líquido do período. Interesses minoritários. Total do capital próprio.")

23

Implicações Contabilísticas e Fiscais na Agricultura

25

Enquadramento contabilístico

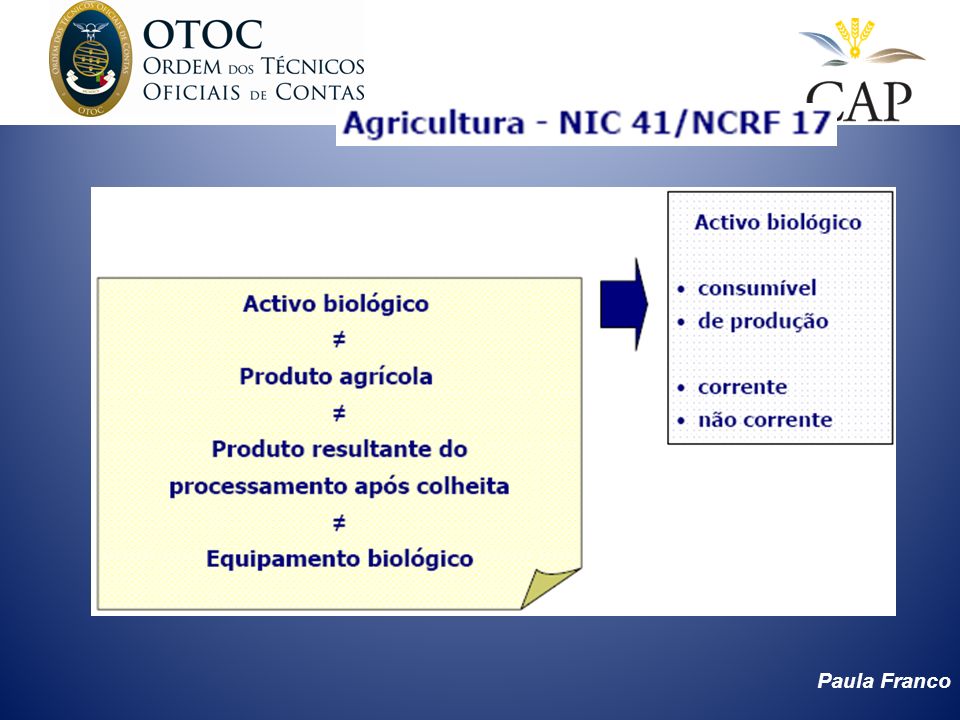

Âmbito (NCRF 17) Activos biológicos não produtivos Produtos agrícolas depois da colheita (NCRF 18) Activos biológicos Produtos agrícolas no momento da colheita Subsídios governamentais edição da IAS 41 vem suprir uma lacuna deixada pela IAS 2, pois esta exclui os ativos biológicos de seu âmbito de atuação (IAS 2, 1993, parg 1). A edição da IAS 41 internacionaliza um padrão de contabilização permitindo maior comparabilidade entre as entidades, aumentando a utilidade das demonstrações financeiras destas entidades. Principais aspectos e definições utilizados na IAS A IAS 41 tem seu campo de aplicação definido em seu parágrafo 1° limitado aos ativos biológicos, produto agrícola no momento de colheita e aos subsídios governamentais explicitamente definidos na norma. Excluem-se do alcance desta, os terrenos utilizados na atividade agrícola, indicando que a estes devem ser aplicadas as IAS 16 e IAS 40, e os ativos intangíveis, aos quais aplica-se a IAS 38. Exclui também os ativos biológicos utilizados nas atividades não produtivas, como atividades recreativas, reservas naturais ou proteção ambiental quando a empresa estiver impedida legalmente à sua utilização para fins comerciais. A IAS 41 define Ativo biológico como “um animal ou planta vivos”, e produto agrícola é o produto colhido originado dos ativos biológicos no momento da colheita. Como exemplo para a pecuária de corte, os animais vivos (bezerro, garrote, novilha etc) são considerados ativos biológicos e a carcaça após o abate como produto agrícola. Produtos agrícolas depois da colheita (IAS 2) – é uma extensão lógica da actividade agricola e transformação biologica mas não se enquadra no ambito da defenição de actividade agricola. Activos intangíveis relacionados com a actividade agrícola (NCRF 6) Terrenos relacionados com a actividade agrícola (NCRF 7) 25

Activos biológicos não produtivos. Produtos agrícolas depois da colheita. (NCRF 18) Activos biológicos. Produtos agrícolas no momento da colheita. Subsídios governamentais. edição da IAS 41 vem suprir uma lacuna deixada pela IAS 2, pois esta exclui os ativos biológicos de seu âmbito de atuação (IAS 2, 1993, parg 1). A edição da IAS 41 internacionaliza um padrão de contabilização permitindo maior comparabilidade entre as entidades, aumentando a utilidade das demonstrações financeiras destas entidades. Principais aspectos e definições utilizados na IAS A IAS 41 tem seu campo de aplicação definido em seu parágrafo 1° limitado aos ativos biológicos, produto agrícola no momento de colheita e aos subsídios governamentais explicitamente definidos na norma. Excluem-se do alcance desta, os terrenos utilizados na atividade agrícola, indicando que a estes devem ser aplicadas as IAS 16 e IAS 40, e os ativos intangíveis, aos quais aplica-se a IAS 38. Exclui também os ativos biológicos utilizados nas atividades não produtivas, como atividades recreativas, reservas naturais ou proteção ambiental quando a empresa estiver impedida legalmente à sua utilização para fins comerciais. A IAS 41 define Ativo biológico como um animal ou planta vivos , e produto. agrícola é o produto colhido originado dos ativos biológicos no momento da colheita. Como exemplo para a pecuária de corte, os animais vivos (bezerro, garrote, novilha etc) são considerados ativos biológicos e a carcaça após o abate como produto agrícola. Produtos agrícolas depois da colheita (IAS 2) – é uma extensão lógica da actividade agricola e transformação biologica mas não se enquadra no ambito da defenição de actividade agricola. Activos intangíveis relacionados com a actividade agrícola (NCRF 6) Terrenos relacionados com a actividade agrícola (NCRF 7) 25.")

27

Enquadramento contabilístico

Actividade agrícola ÂMBITO: NCRF 17 - AGRICULTURA ÂMBITO: NCRF 18 – INVENT. ACTIVOS BIOLÓGICOS DE PRODUÇÃO ACTIVO BIOLÓGICO COMSUMÍVEL/PRODUTO AGRICOLA PRODUTOS RESULTANTES DE PROCESSAMENTO APÓS COLHEITA CARNEIROS ÁRVORES EM PLANTAÇÃO FLORESTAL PLANTAS GADO LEITEIRO PORCOS VINHAS ÁRVORES DE FRUTO OLIVAL LÃ ÁRVORES ABATIDAS LEITE CARCAÇAS UVAS FRUTOS COLHIDOS AZEITONA FIOS, CARPETES TRONCOS/MADEIRA SERRADA QUEIJO SALSICHAS, PRESUNTO VINHO FRUTOS PROCESSADOS AZEITE Empresa agrícola é aquela cuja atividade consiste na gestão da produção de bens de valor econômico através da combinação do esforço humano, recursos financeiros, recursos materiais e fatores da natureza, com o objetivo de desenvolver de forma mais eficiente possível a transformação biológica de plantas e animais, transformando-os em ativos biológicos ou produtos agrícolas. A IAS 41 em seu parágrafo 5 define atividade agrícola como “a gestão por uma empresa da transformação biológica de ativos biológicos para venda, em produtos agrícolas, ou em ativos biológicos adicionais”. Por estas definições verifica-se as características peculiares da empresa agrícola que a distingue das demais entidades, com efeitos sobre a mensuração, reconhecimento e evidenciação de ativos e passivos específicos, pois a combinação de recursos naturais, capital e esforço humano sobre organismos vivos, provoca resultados que nem sempre podem ser previsíveis (Díaz et al. 2000). A principal alteração no processo contábil introduzido pela IAS 41 diz respeito a mensuração pelo justo valor dos ativos biológicos e dos produtos agrícolas no momento da colheita, deduzidos os custos estimados para a venda. Observa-se que a norma recomenda que os ativos biológicos sejam mensurados pelo justo valor em todo o processo de transformação biológica, e o produto agrícola somente no momento de colheita, que servirá por base como custo dos inventários conforme determina a IAS 2. Mensuração: JV - custos estimados no ponto de venda, no momento da colheita Mensuração inicial e à dt do BAL: JV - custos estimados no ponto de venda (excepção se a mensuração não seja fiável, ex: falta de mercado activo) Mensuração: NCRF 18 (custos de produção industrial) Conta 34 Produtos acabados e intermédios Conta 372 Activos biológicos Conta 371 Activos biológicos 27

. A principal alteração no processo contábil introduzido pela IAS 41 diz respeito a mensuração pelo justo valor dos ativos biológicos e dos produtos agrícolas no momento da colheita, deduzidos os custos estimados para a venda. Observa-se que a norma recomenda que os ativos biológicos sejam mensurados pelo justo valor em todo o processo de transformação biológica, e o produto agrícola somente no momento de colheita, que servirá por base como custo dos inventários conforme determina a IAS 2. Mensuração: JV - custos estimados no ponto de venda, no momento da colheita. Mensuração inicial e à dt do BAL: JV - custos estimados no ponto de venda. (excepção se a mensuração não seja fiável, ex: falta de mercado activo) Mensuração: NCRF 18 (custos de produção industrial) Conta 34 Produtos acabados e intermédios. Conta 372 Activos biológicos. Conta 371 Activos biológicos. 27.")

28

Justo valor: é a quantia pela qual um activo pode ser trocado ou um passivo liquidado, entre partes conhecedoras e dispostas a isso, numa transacção em que não exista relacionamento entre elas.

29

A relevância do justo valor na actividade agrícola

“As DF’s…devem reflectir os efeitos da transformação biológica, representados pelas alterações do justo valor dos activos biológicos. O modelo do custo histórico não reflecte os efeitos da transformação biológica devido à diferença entre a fase inicial e a fase de colheita.” Mihular (2001), chairman of IASC’s Steering Committe on Agriculture O reconhecimento ao justo valor para a valorização de activos biológicos Desvantagens (IASB, 2000) Vantagens (IASB, 2000) Justo valor baseado em suposições subjectivas Preço de mercado voláteis e a sua obtenção onorosa Inexistência de mercados activos em alguns países, especialmente durante período de crescimento Reconhecimento de ganhos e perdas não realizados Inexistência de relação entre os preços de mercado e o preço de venda, Podem não ser activos biológicos detidos para venda (ex: produção) Maior relevância, fiabilidade, comparabilidade e compreensibilidade, na mensuração de BEF de activos biológicos negociados em mercados activos A mensuração na data das DF de ciclos de produção longos, com volatilidade na produção e no mercado, é uma melhor medida de avaliação de desempenho O efeito da transformação biológica reflecte-se melhor com as alterações no justo valor As normas do IASB optam cada vez mais pela aplicação do critério valorimétrico do justo valor, não só em termos de contabilização dos instrumentos financeiros, mas também da valorização dos activos fixos, como é o caso dos activos biológicos. No mesmo sentido, também o FASB se aproxima, com a introdução do conceito comprehensive income Também a nível comunitário houve a necessidade de acolher o justo valor. Para o efeito, foi emitida a Directiva 2001/65/CE, de 27 de Setembro de 2001 (EC, 2001) que altera a Quarta (CCEE, 1978) e a Sétima (CCEE, 1983) Directivas de forma a introduzir o critério valorimétrico do justo valor. É um facto que as NIC´s têm vindo, de forma progressiva e generalizada, a introduzir o critério valorimétrico do justo valor, não o limitando aos instrumentos financeiros. É neste sentido que, em termos comunitários, surge a Directiva 2003/51/EC, de 18 de Junho de 2003 (EC, 2003), que altera novamente a Quarta e a Sétima Directivas, e deverá ser transposta para os Estados membros até 1 de Janeiro de 2005, permitindo que se avaliem certos elementos do activo com base no seu justo valor, ficando assim possibilitada a adopção do justo valor . O IASB requer a valorização ao justo valor para activos biológicos devido à natureza e às características da actividade agrícola. Uma característica única da actividade agrícola é a gestão da transformação biológica. O reconhecimento ao justo valor para a valorização de activos biológicos constitui uma atitude ousada por parte do IASB, tendo sido muito criticada, onde O próprio IASB referiu algumas vantagens que, do seu ponto de vista, superavam as suas desvantagens: (IASB, 2000b, §B17): Vantagens: - Os efeitos de alterações produzidas pela transformação biológica reflectem-se melhor tendo em conta as alterações no justo valor de activos biológicos que têm uma relação directa com as alterações de expectativas de benefícios económicos futuros da empresa. - Muitos activos biológicos são negociados em mercados activos com preços de mercado observáveis, o que proporciona uma mensuração fiável de expectativas de mercado de benefícios económicos futuros, aumentando assim a fiabilidade do valor do mercado como um indicador de justo valor. - Ciclos de produção relativamente longos e contínuos, com volatilidade, quer na produção, quer no mercado, significam que o período contabilístico não representa um ciclo completo. Assim, a mensuração dos activos biológicos na data das demonstrações financeiras, e não na data da transacção, proporciona uma melhor medida para avaliar o desempenho ou a posição financeira da empresa agrícola durante o período contabilístico. //Na transformação biológica, especialmente no crescimento, o custo histórico é um indicador inapropriado dos benefícios futuros esperados. Consideram que as transacções associadas aos efeitos da transformação biológica estão mais relacionadas com as alterações relativas às expectativas de receber benefícios económicos futuros. Os efeitos das mudanças ocorridas durante a transformação biológica ficam melhor reflectidos se tiverem em consideração as alterações no justo valor dos activos biológicos. Isto justifica-se porque se pressupõe que estas alterações estão relacionadas com as expectativas da empresa receber benefícios económicos futuros. Consideram que a mensuração ao justo valor é uma medida de relevância, fiabilidade, compreensibilidade e comparabilidade relativamente aos benefícios económicos futuros esperados porque grande parte dos activos biológicos são transaccionados em mercados activos, a actividade agrícola caracteriza-se por ciclos de produção longos e contínuos com elevada volatilidade que podem não coincidir com o período contabilístico e também porque a reposição de animais e plantas dá origem a diferentes custos se utilizarmos o custo histórico// Conforme já foi referido, o processo de implementação da norma não foi nada pacífico e foram aparecendo argumentos que de alguma forma contrariavam a utilização do critério de reconhecimento ao justo valor, considerando as seguintes desvantagens (IASB, 2000b, §B17): - O custo histórico é o resultado de transacções entre partes independentes e por isso proporciona prova de valores de mercado livre nesse período de tempo, sendo independentemente verificável -Os preços de mercado são muitas vezes voláteis e cíclicos, não sendo apropriados como um critério de mensuração -Pode ser oneroso exigir valorização ao justo valor em cada data de balanço, especialmente se forem exigidos relatórios intercalares -Podem não existir mercados activos para alguns activos biológicos em alguns países. Em tais casos, o justo valor não pode ser fiavelmente mensurado, especialmente durante o período de crescimento, no caso de um activo biológico que tenha um período de crescimento longo. - A mensuração pelo justo valor resulta no reconhecimento de ganhos e perdas não realizados, contradizendo os princípios de reconhecimento do rédito nas normas internacionais de contabilidade. g) Os preços de mercado à data de um balanço podem não ter um relacionamento íntimo com os preços pelos quais os activos poderão ser vendidos, não sendo muitos activos biológicos detidos para venda 29

, chairman of IASC’s Steering Committe on Agriculture. O reconhecimento ao justo valor para a valorização de activos biológicos. Desvantagens (IASB, 2000) Vantagens (IASB, 2000) Justo valor baseado em suposições subjectivas. Preço de mercado voláteis e a sua obtenção onorosa. Inexistência de mercados activos em alguns países, especialmente durante período de crescimento. Reconhecimento de ganhos e perdas não realizados. Inexistência de relação entre os preços de mercado e o preço de venda, Podem não ser activos biológicos detidos para venda (ex: produção) Maior relevância, fiabilidade, comparabilidade e compreensibilidade, na mensuração de BEF de activos biológicos negociados em mercados activos. A mensuração na data das DF de ciclos de produção longos, com volatilidade na produção e no mercado, é uma melhor medida de avaliação de desempenho. O efeito da transformação biológica reflecte-se melhor com as alterações no justo valor. As normas do IASB optam cada vez mais pela aplicação do critério valorimétrico do justo valor, não só em termos de contabilização dos instrumentos financeiros, mas também da valorização dos activos fixos, como é o caso dos activos biológicos. No mesmo sentido, também o FASB se aproxima, com a introdução do conceito comprehensive income. Também a nível comunitário houve a necessidade de acolher o justo valor. Para o efeito, foi emitida a Directiva 2001/65/CE, de 27 de Setembro de 2001 (EC, 2001) que altera a Quarta (CCEE, 1978) e a Sétima (CCEE, 1983) Directivas de forma a introduzir o critério valorimétrico do justo valor. É um facto que as NIC´s têm vindo, de forma progressiva e generalizada, a introduzir o critério valorimétrico do justo valor, não o limitando aos instrumentos financeiros. É neste sentido que, em termos comunitários, surge a Directiva 2003/51/EC, de 18 de Junho de 2003 (EC, 2003), que altera novamente a Quarta e a Sétima Directivas, e deverá ser transposta para os Estados membros até 1 de Janeiro de 2005, permitindo que se avaliem certos elementos do activo com base no seu justo valor, ficando assim possibilitada a adopção do justo valor . O IASB requer a valorização ao justo valor para activos biológicos devido à natureza e às características da actividade agrícola. Uma característica única da actividade agrícola é a gestão da transformação biológica. O reconhecimento ao justo valor para a valorização de activos biológicos constitui uma atitude ousada por parte do IASB, tendo sido muito criticada, onde O próprio IASB referiu algumas vantagens que, do seu ponto de vista, superavam as suas desvantagens: (IASB, 2000b, §B17): Vantagens: - Os efeitos de alterações produzidas pela transformação biológica reflectem-se melhor tendo em conta as alterações no justo valor de activos biológicos que têm uma relação directa com as alterações de expectativas de benefícios económicos futuros da empresa. - Muitos activos biológicos são negociados em mercados activos com preços de mercado. observáveis, o que proporciona uma mensuração fiável de expectativas de mercado de. benefícios económicos futuros, aumentando assim a fiabilidade do valor do mercado. como um indicador de justo valor. - Ciclos de produção relativamente longos e contínuos, com volatilidade, quer na. produção, quer no mercado, significam que o período contabilístico não representa um. ciclo completo. Assim, a mensuração dos activos biológicos na data das demonstrações. financeiras, e não na data da transacção, proporciona uma melhor medida para avaliar o. desempenho ou a posição financeira da empresa agrícola durante o período. contabilístico. //Na transformação biológica, especialmente no crescimento, o custo histórico é um indicador inapropriado dos benefícios futuros esperados. Consideram que as transacções associadas aos efeitos da transformação biológica estão mais relacionadas com as alterações relativas às expectativas de receber benefícios económicos futuros. Os efeitos das mudanças ocorridas durante a transformação biológica ficam melhor reflectidos se tiverem em consideração as alterações no justo valor dos activos biológicos. Isto justifica-se porque se pressupõe que estas alterações estão relacionadas com as expectativas da empresa receber benefícios económicos futuros. Consideram que a mensuração ao justo valor é uma medida de relevância, fiabilidade, compreensibilidade e comparabilidade relativamente aos benefícios económicos futuros. esperados porque grande parte dos activos biológicos são transaccionados em mercados. activos, a actividade agrícola caracteriza-se por ciclos de produção longos e contínuos com elevada volatilidade que podem não coincidir com o período contabilístico e também porque a reposição de animais e plantas dá origem a diferentes custos se utilizarmos o custo histórico// Conforme já foi referido, o processo de implementação da norma não foi nada pacífico e foram aparecendo argumentos que de alguma forma contrariavam a utilização do critério de reconhecimento ao justo valor, considerando as seguintes desvantagens (IASB, 2000b, §B17): - O custo histórico é o resultado de transacções entre partes independentes e por isso. proporciona prova de valores de mercado livre nesse período de tempo, sendo. independentemente verificável. -Os preços de mercado são muitas vezes voláteis e cíclicos, não sendo apropriados como. um critério de mensuração. -Pode ser oneroso exigir valorização ao justo valor em cada data de balanço, especialmente se forem exigidos relatórios intercalares. -Podem não existir mercados activos para alguns activos biológicos em alguns países. Em tais casos, o justo valor não pode ser fiavelmente mensurado, especialmente durante. o período de crescimento, no caso de um activo biológico que tenha um período de. crescimento longo. - A mensuração pelo justo valor resulta no reconhecimento de ganhos e perdas não. realizados, contradizendo os princípios de reconhecimento do rédito nas normas. internacionais de contabilidade. g) Os preços de mercado à data de um balanço podem não ter um relacionamento íntimo. com os preços pelos quais os activos poderão ser vendidos, não sendo muitos activos. biológicos detidos para venda. 29.")

30

Enquadramento contabilístico

Mensuração dos Ganhos e Perdas incluídos no resultado líquido do período Reconhecimento inicial de AB (JV - custos estimados no ponto de venda) Reconhecimento inicial de produto agrícola (JV - custos estimados no ponto de venda) Reconhecimento inicial AB (Custo – depreciações acumuladas – perdas imparidade acumuladas) NCRF 18 Reconhecimento inicial Nascimento de um bezerro - Justo valor > custo estimado de venda SE justo valor < custo estimado de venda Variações dos activos só reconhecidas no período em que ocorre a venda ou consumo efectivo dos activos Podem ocorrer ganhos/perdas provenientes do reconhecimento inicial do AB ou pelas alterações do JV – custos estimados com a venda. Pode ocorrer uma perda porque os custos estimados de venda são deduzidos ao determinar o JV, assim como quando nasce um bezerro pode ocorrer um ganho O principal efeito da utilização do critério de justo valor diz respeito ao reconhecimento das variações destes activos na DR do exercício em que elas ocorrerem. No critério de custo histórico e da realização da receita em que a variação dos activos só é reconhecida no período em que ocorre a venda ou consumo efectivo dos activos Em geral, pelo critério de justo valor, se reconhece um ganho ou uma perda no momento inicial de incorporação de um ativo na empresa, ou a cada período em que as demonstrações financeiras forem apresentadas, ocorrendo neste momento, a avaliação deste ativo pelo justo valor e comparando com seu valor inicial. Este procedimento é realizado tanto para o caso de ativos biológicos como para produtos agrícola. Para o caso dos ativos biológicos reconhece-se ganhos e perdas, tanto ocorridos pelas transformações biológicas por fatores naturais, que estes sofrem com o decorrer do tempo, quanto pela variação de seu preço no mercado. Assim a IAS 41 determina em seu parágrafo 51 que os ganhos e perdas ocorridos nestes ativos sejam evidenciados e avaliados separadamente, quanto a alterações físicas e a alterações nos preços, principalmente quando estes possuem ciclo de produção maior que um ano. Para o caso de nascimentos de bezerros(as) é muito mais fácil determinar o justo valor, tendo em vista que o mesmo não existia no inicio do período e com o seu surgimento o valor atribuído no final do período é todo atribuído a alterações físicas. GANHO (Conta 774) PERDA (Conta 664) Mensuração subsequente (alterações de JV - custos estimados no ponto de venda) 30

Reconhecimento inicial de produto agrícola. (JV - custos estimados no ponto de venda) Reconhecimento inicial AB. (Custo – depreciações acumuladas – perdas imparidade acumuladas) NCRF 18. Reconhecimento inicial. Nascimento de um bezerro. - Justo valor > custo estimado de venda. SE justo valor < custo estimado de venda. Variações dos activos só reconhecidas no período em que ocorre a venda ou consumo efectivo dos activos. Podem ocorrer ganhos/perdas provenientes do reconhecimento inicial do AB ou pelas alterações do JV – custos estimados com a venda. Pode ocorrer uma perda porque os custos estimados de venda são deduzidos ao determinar o JV, assim como quando nasce um bezerro pode ocorrer um ganho. O principal efeito da utilização do critério de justo valor diz respeito ao. reconhecimento das variações destes activos na DR do exercício em que elas ocorrerem. No critério de custo histórico e da realização da receita em que a variação dos activos só é reconhecida no período em que ocorre a venda ou consumo efectivo dos activos. Em geral, pelo critério de justo valor, se reconhece um ganho ou uma perda no. momento inicial de incorporação de um ativo na empresa, ou a cada período em que as. demonstrações financeiras forem apresentadas, ocorrendo neste momento, a avaliação deste ativo pelo justo valor e comparando com seu valor inicial. Este procedimento é realizado tanto para o caso de ativos biológicos como para produtos agrícola. Para o caso dos ativos biológicos reconhece-se ganhos e perdas, tanto ocorridos pelas. transformações biológicas por fatores naturais, que estes sofrem com o decorrer do tempo, quanto pela variação de seu preço no mercado. Assim a IAS 41 determina em seu parágrafo 51 que os ganhos e perdas ocorridos nestes ativos sejam evidenciados e avaliados separadamente, quanto a alterações físicas e a alterações nos preços, principalmente quando estes possuem ciclo de produção maior que um ano. Para o caso de nascimentos de bezerros(as) é muito mais fácil determinar o justo valor, tendo em vista que o mesmo não existia no inicio do período e com o seu surgimento o valor atribuído no final do período é todo atribuído a alterações físicas. GANHO. (Conta 774) PERDA. (Conta 664) Mensuração subsequente. (alterações de JV - custos estimados no ponto de venda) 30.")

31

Enquadramento contabilístico

Reconhecimento ( NCRF 17) Apresentação das quantias escrituradas dos activos biológicos em separado , no BAL. SUGESTÃO IAS 41 Os ativos biológicos de produção são detidos pela empresa com a finalidade de produção ou fornecimento de bens e serviços, assim poderiam ser considerados como ativos fixos tangíveis contabilizados sob os preceitos da IAS 16, porém esta, em seu parágrafo 1 inciso (a) exclui expressamente de seu âmbito de aplicação estes ativos. Desta forma, seguindo o exemplo ilustrativo do apêndice à IAS 41 os ativos biológicos de produção devem ser classificados como não correntes e os ativos biológicos consumíveis como inventários. É possivel ter activos não correntes (AB produção) classificados como não correntes disponíveis para venda, dentro dos correntes O consumo ou alienação dos ativos deve ser evidenciado na demonstração de resultados, seguindo o mesmo ordenamento utilizado no balanço, ou seja, deve ser evidenciados o resultado com ativos biológicos consumíveis e com ativos biológicos de produção. Detidos para ser colhidos como produto agrícola ou vendidos como activos biológicos (gado destinado à produção de carne, gado disponível para venda, peixe em aquacultura) Detidos com a finalidade de produção ou fornecimento de bens ou serviços (gado do qual pode ser obtido leite) 31

Apresentação das quantias escrituradas dos activos biológicos em separado , no BAL. SUGESTÃO IAS 41. Os ativos biológicos de produção são detidos pela empresa com a finalidade de. produção ou fornecimento de bens e serviços, assim poderiam ser considerados como ativos fixos tangíveis contabilizados sob os preceitos da IAS 16, porém esta, em seu parágrafo 1. inciso (a) exclui expressamente de seu âmbito de aplicação estes ativos. Desta forma, seguindo o exemplo ilustrativo do apêndice à IAS 41 os ativos biológicos. de produção devem ser classificados como não correntes e os ativos biológicos consumíveis como inventários. É possivel ter activos não correntes (AB produção) classificados como não correntes disponíveis para venda, dentro dos correntes. O consumo ou alienação dos ativos deve ser evidenciado na demonstração de. resultados, seguindo o mesmo ordenamento utilizado no balanço, ou seja, deve ser. evidenciados o resultado com ativos biológicos consumíveis e com ativos biológicos de. produção. Detidos para ser colhidos como produto agrícola ou vendidos como activos biológicos (gado destinado à produção de carne, gado disponível para venda, peixe em aquacultura) Detidos com a finalidade de produção ou fornecimento de bens ou serviços (gado do qual pode ser obtido leite) 31.")

32

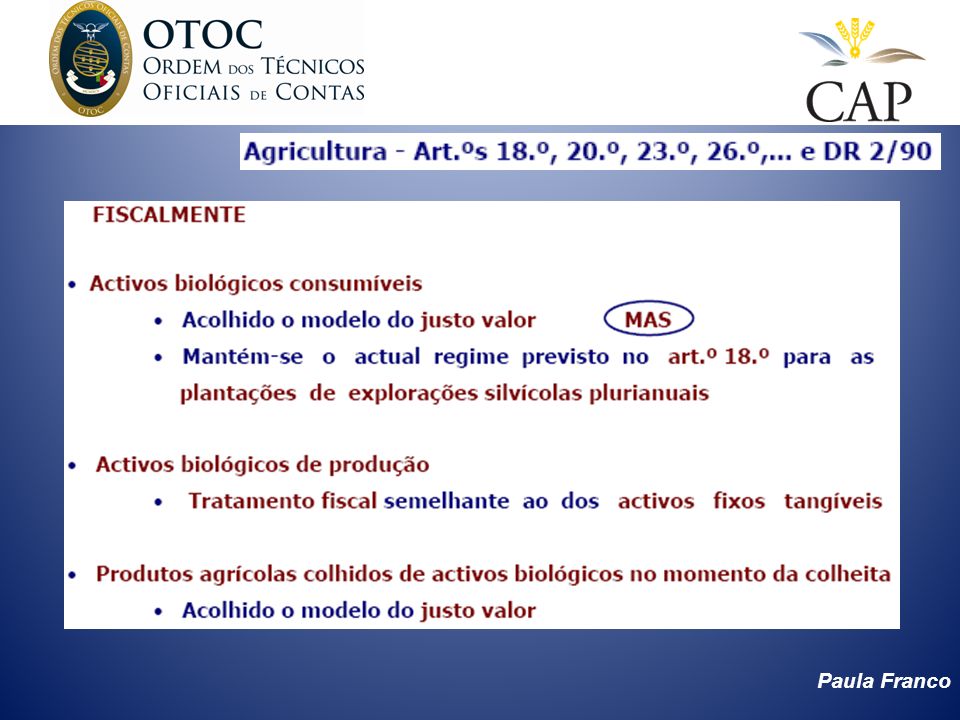

Agricultura : tratamento fiscal

Com a introdução das novas regras contabilísticas foi necessário conciliá-las com o respectivo tratamento fiscal, assim: Nos activos biológicos consumíveis, está previsto que os ganhos e perdas resultantes da aplicação do justo valor concorram para a formação do lucro tributável Foram, porém, excepcionadas as explorações silvícolas plurianuais, mantendo-se o tratamento fiscal anterior (artigo 18.º n.º 7 do CIRC)

")

33

Agricultura: tratamento fiscal (continuação)

Quanto aos activos biológicos de produção (como por exemplo as árvores de fruto ou o gado leiteiro), não está prevista a aceitação fiscal da mensuração acolhida na contabilidade (pelo justo valor) Assim, este tipo de activos tem um regime fiscal semelhante ao dos activos fixos tangíveis (NCRF 7) quanto a imparidades, mais e menos-valias e reinvestimento, não sendo passíveis de qualquer amortização, quer contabilística, quer fiscal

, não está prevista a aceitação fiscal da mensuração acolhida na contabilidade (pelo justo valor) Assim, este tipo de activos tem um regime fiscal semelhante ao dos activos fixos tangíveis (NCRF 7) quanto a imparidades, mais e menos-valias e reinvestimento, não sendo passíveis de qualquer amortização, quer contabilística, quer fiscal.")

35

Subsídios Governamentais

Os subsídios do governo, incluindo subsídios não monetários pelo justo valor, só devem ser reconhecidos após existir segurança de que: a empresa cumprirá as condições a eles associadas; e os subsídios serão recebidos.

36

RECONHECIMENTO de Subsídios Governamentais

Um subsídio do Governo não é reconhecido, até que haja segurança razoável de que a entidade cumprirá as condições a ele associadas, e que o subsídio será recebido. O recebimento de um subsídio não proporciona ele próprio prova conclusiva de que as condições associadas ao subsídio tenham sido ou serão cumpridas.

37

RECONHECIMENTO de Subsídios Governamentais

Os subsídios do governo devem ser inicialmente reconhecidos nos capitais próprios, e subsequentemente: reconhecidos como rendimentos durante os períodos necessários para balanceá-los com os custos relacionados que se pretende que eles compensem, numa base sistemática. (se se tratarem de subsídios para activos tangíveis depreciáveis, ou intangíveis com vida útil finita)

")

38

Casos Práticos

39

O que se espera do futuro:

- Maior importância do papel dos empresários na contabilidade - Profissionais mais capacitados para ir de encontro às necessidades das empresas - Mais e melhor informação dos empresários para o relato financeiro das entidades - Forte papel da OTOC como regulador da profissão

Apresentações semelhantes