Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Unidade V: Escrituração Contábil

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

2

Escrituração Contábil

Conceitos básicos Generalidades Livros contábeis Documentação contábil

3

LIVROS CONTÁBEIS

4

Livros Contábeis Uma vez gerados os lançamentos, os mesmos darão origem aos Livros Razão e Diário, além de possibilitarem a elaboração do Balancete, Balanço, Demonstração do Resultado do Exercício, etc. Os lançamentos deverão obedecer aos princípios contábeis, as normas brasileiras de contabilidade e às demais legislações, além de estar consoante com a Estrutura Conceitual da Contabilidade.

5

Livros Obrigatórios São exigidos por lei e a ausência dos mesmos pode resultar em multa. Os Livros obrigatórios, conforme a legislação vigente, são: - Contábeis; - Livro diário - Livro Razão - Livros Fiscais/auxiliares; - Livros Trabalhistas;

6

Formalidades Extrínsecas (externas): são as formalidades que os livros devem conter, antes de serem escriturados. Ex: Encadernação, numeração, termos de abertura e encerramento e registro em órgão competente. Intrínsecas (internas): são a maneira de preenchê-los, ou seja, clareza, ordem cronológica rigorosa, continuidade, exatidão, seguir método uniforme.

: são a maneira de preenchê-los, ou seja, clareza, ordem cronológica rigorosa, continuidade, exatidão, seguir método uniforme.")

7

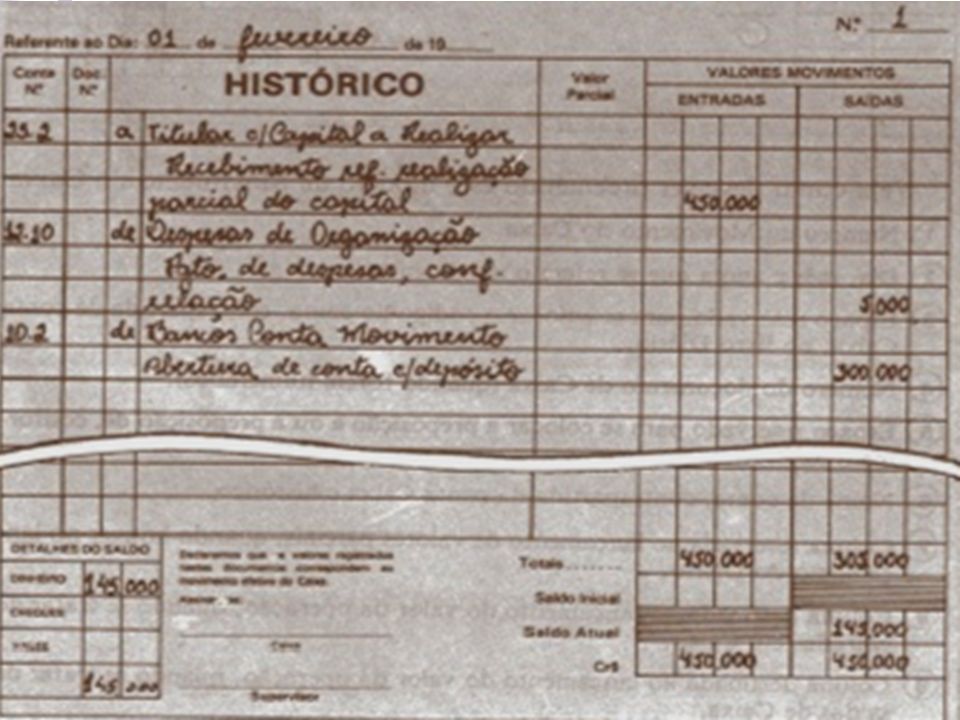

Livro Diário Origem: No Brasil é livro obrigatório desde 1850, registra dia-a-dia, todos os atos ou operações que modifiquem ou possam vir a modificar a situação patrimonial da empresa, em rigorosa ordem cronológica, com os valores expressos na unidade monetária atual. O livro deve ser submetido à autenticação da Junta Comercial. O atraso na escrituração não poderá ultrapassar 180 dias, sob pena de multa prevista pelo IR.

8

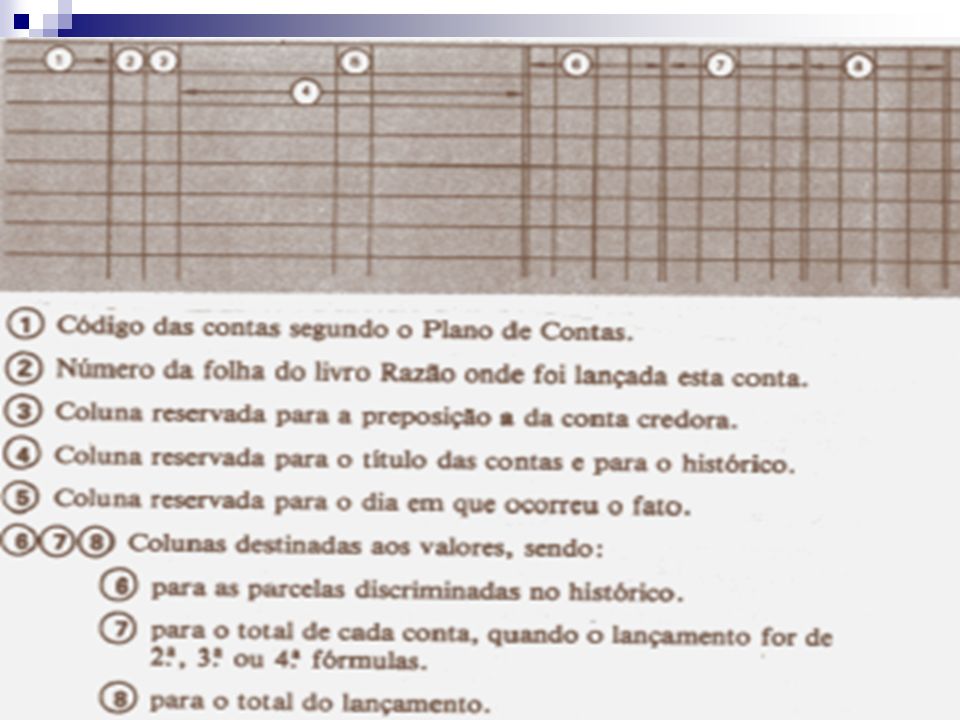

Livro Diário Elementos Essenciais: Número do Livro Diário;

Local e data; Conta ou contas debitadas; Conta ou contas creditadas, precedida(s) da partícula “a”; HISTÓRICO da operação; Valor da operação.

da partícula a ; HISTÓRICO da operação; Valor da operação.")

9

Livro Diário Espécie de documento: Livros Contábeis

Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: Durante a vida da Entidade Fundamentação: A lei não prevê descarte Regulamentação: Uso previsto na Lei n°: 556 de 25/06/1850, no decreto lei 486 de 03/03/69 e regulamentado pelo decreto lei de 22/05/69.

10

Livro Diário

12

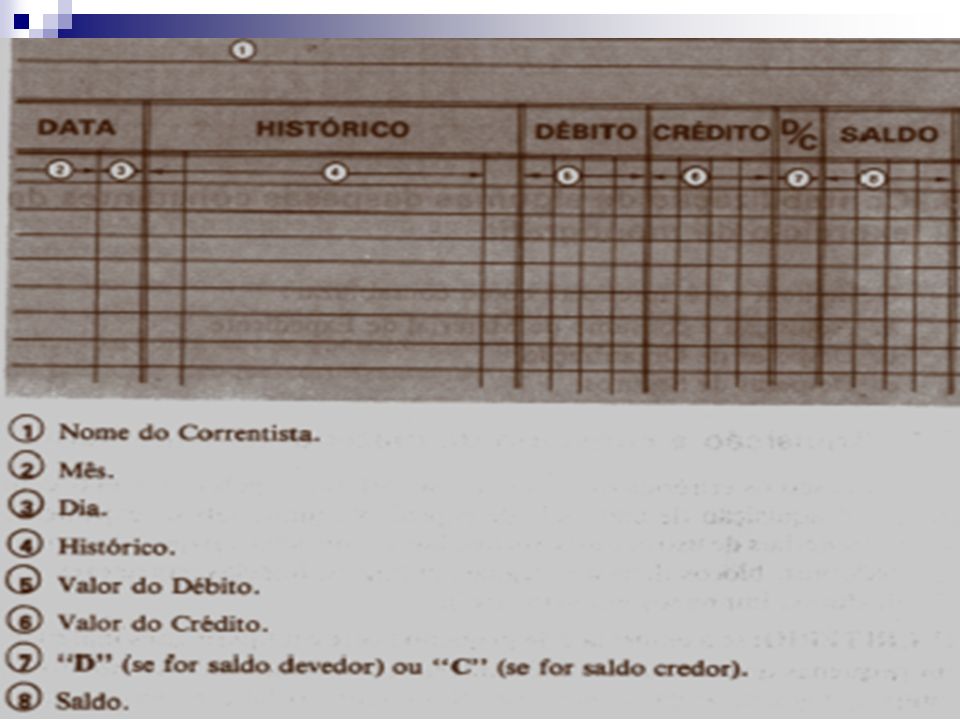

Livro Razão Origem: De grande utilidade para contabilidade, registra o movimento de todas as contas, sua escrituração passou a ser obrigatória a partir de Na Contabilidade moderna, o Razão é informatizado, antigamente era escriturado em fichas. Função: É utilizado para resumir ou totalizar, por conta ou sub-conta, os lançamentos efetuados no Livro Diário. O Livro Razão reflete exatamente aquilo que foi lançado no Livro Diário, mas de forma individualizada.

13

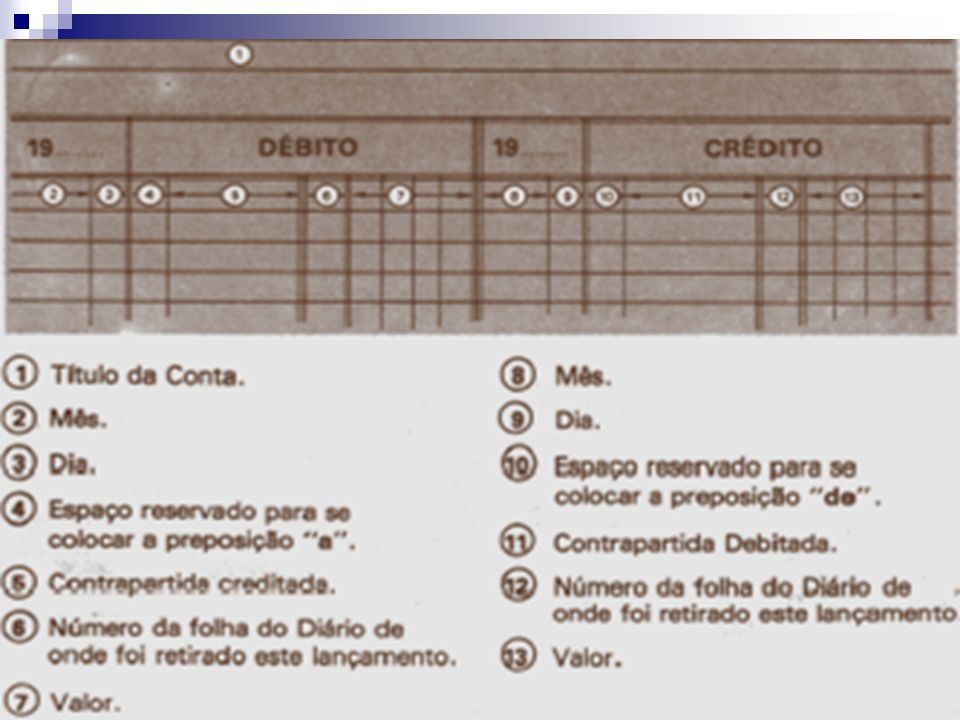

Livro Razão Elementos essenciais: Número do Livro Razão; Data;

Conta de movimentação de Livro Razão; Histórico; Conta debitada; Conta creditada; Valor; Saldo.

14

Livro Razão Espécie de documento: Livros Contábeis e Fiscais

Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos, 10 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. CC Art OBS: O CFC recomenda a guarda permanente Regulamentação: Lei 8.218/91, art. 14, e Lei 8.383/91, art. 62.

15

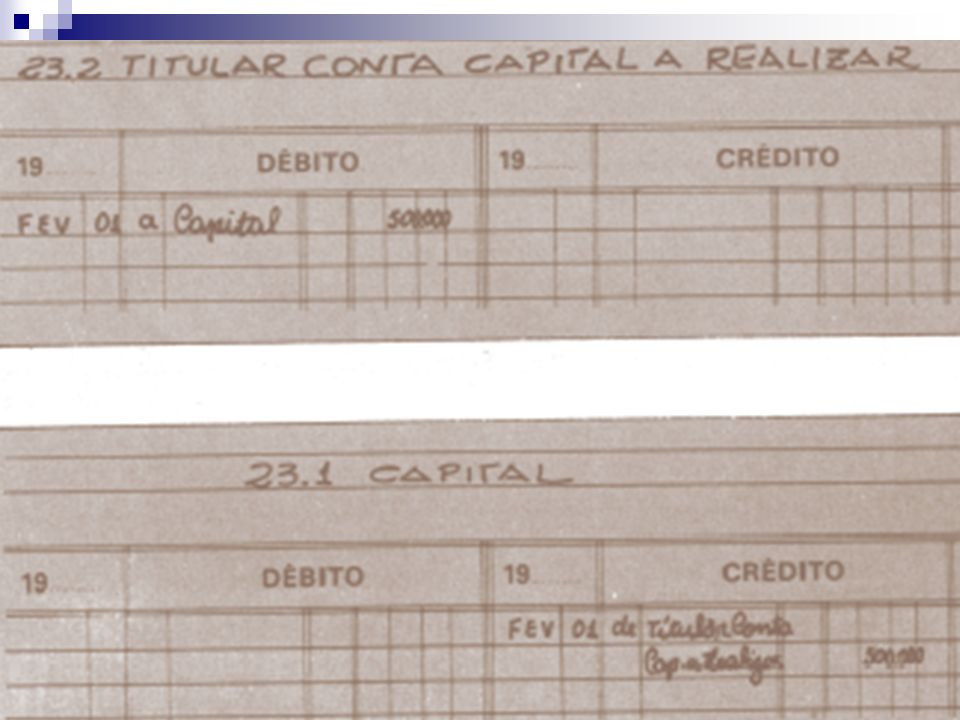

Livro Razão CAIXA SI 1.000.000 800.000 200.000 Saldo Devedor D C

Equipamentos Valores D/C - Saldo já existente Compra de Equipamentos 20.02.X5 D Saldo Crédito Débito Código (Plano de Contas) Histórico Data Conta: CAIXA Aquisição à vista Código (Plano de Contas) Conta: EQUIPAMENTOS

Histórico. Data. Conta: CAIXA. Aquisição à vista. Código (Plano de Contas) Conta: EQUIPAMENTOS.")

18

LIVROS FISCAIS

19

Livros Fiscais São obrigatórios para o fisco, além de

utilizados na escrituração contábil como auxiliares, reduzindo o volume de registros contábeis no Livro Diário. LALUR – Livro de apuração do IR; Livro Caixa; Livro Contas-Correntes; Livro de Inventário; Livro de Entrada de Mercadorias; Livro de Saída de Mercadorias; Livro de Registro de Prestação de Serviço; Livro de Registro de IPI. Livro de Registro de ICMS Livro de Registro de ISS

20

Lalur Origem: Instituído pela legislação de IR, no Lalur (Livro de Apuração do Lucro Real) são lançados os ajustes do Lucro Líquido do período de apuração. Função: Existe para assegurar a separação entre a escrituração comercial e a fiscal.

são lançados os ajustes do Lucro Líquido do período de apuração. Função: Existe para assegurar a separação entre a escrituração comercial e a fiscal.")

21

Lalur O Lalur é dividido em 2 partes:

Parte "A“: Onde irão discriminados os ajustes, por data, ao Lucro Real, como: despesas indedutíveis, valores excluídos, e a respectiva Demonstração do Lucro Real. Parte "B“: Onde incluem-se os valores que afetarão o Lucro Real de períodos-base futuros, como, por exemplo: Prejuízos a Compensar, Depreciação Acelerada Incentivada, Lucro Inflacionário Acumulado até , etc.

22

Lalur Espécie de documento: Livros Contábeis e Fiscais

Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. OBS: O CFC recomenda a guarda permanente Regulamentação: Lei 154/47, art. 2, e Lei 8.383/91, art. 48, e Decreto-lei 1.598/77, art. 8 e 27

23

Lalur

24

Lalur

25

Livro Caixa O livro Caixa também é auxiliar. Nele são

registrados todos os fatos administrativos que envolvam entradas e saídas de dinheiro. É importante destacar que o Caixa na verdade é o tesoureiro da empresa, ele auxilia no fechamento diário de todas as operações financeiras de recebimentos e pagamentos da empresa.

26

Livro Caixa Espécie de documento: Livros Contábeis e Fiscais

Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. OBS: O CFC recomenda a guarda permanente Regulamentação: Foi instituído pela lei 8.541/92.

29

Livro Contas-Correntes

O Contas-Correntes é o livro auxiliar do Razão. Serve para controlar as contas que representam Direitos e Obrigações para a empresa. No livro Contas Correntes abre-se uma página para débitos e créditos de cada correntista.

30

Livro Contas-Correntes

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. OBS: O CFC recomenda a guarda permanente

31

Livro Contas-Correntes

33

Livro de Inventário O Livro de Inventário é onde é feito o controle diário dos estoques, podendo ser escriturado de forma manual, mecanizada ou por sistema eletrônico de processamento de dados.

34

Livro de Inventário Número do Código de Barras dos Produtos

Denominação da Mercadoria Quantidade Saldo Físico Inicial Existente no Estoque Quantidade Física da Entrada de Mercadoria Quantidade Física da Saída de Mercadoria Quantidade Final Existente no Estoque Valorização do Estoque Saldo Anterior Valor de Custo das Entradas Valor de Custo das Saídas Valor do Saldo Final Existente em Estoques Custo Médio das Mercadorias em Estoque Estoque Físico Mínimo Quantidades a Necessárias à Reposição do Estoque Mínimo

35

Livro de Inventário Espécie de documento: Livros Contábeis e Fiscais

Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 31 anos Arquivo permanente: A lei não prevê Fundamentação: Parecer 410 Coordenação do sistema de Tributação (CST/SIPR). OBS: O CFC recomenda a guarda permanente Regulamentação: Lei 154/47, art. 2, § 2°, e Lei 6.404/76, art. 183, inciso II, e 8.541/92, art. 3º.

. OBS: O CFC recomenda a guarda permanente. Regulamentação: Lei 154/47, art. 2, § 2°, e Lei 6.404/76, art. 183, inciso II, e 8.541/92, art. 3º.")

36

Livro de Inventário

37

Livro de Entrada de Mercadorias

O Livro de Registro de Entrada de Mercadorias deve ser escriturado pelas empresas comerciais sujeitas ao pagamento do ICMS e do IPI que possam se creditar do ICMS e do IPI das compras efetuadas. Nele também são registradas as entradas de bens de qualquer espécie, inclusive os que se destinam a uso ou consumo.

38

Livro de Entrada de Mercadorias

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art. 221. OBS: O CFC recomenda a guarda permanente Regulamentação: Lei 154/47, art. 2, § 2°, e Lei 6.404/76, art. 183, inciso II, e 8.541/92, art. 3º.

39

Livro de Entrada de Mercadorias

40

Livro de Saída de Mercadorias

O Livro Registro de Saídas é obrigatório para todas as empresas comerciais, estabelecido no Regulamento do ICMS, com o objetivo de registrar as notas fiscais de saídas, destacando-se os ICMS incidentes pelas vendas. Registra, em ordem cronológica, as vendas de mercadorias ou de produtos, bem como toda e qualquer saída, inclusive de bens móveis da empresa.

41

Livro de Saída de Mercadorias

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art. 221. OBS: O CFC recomenda a guarda permanente Regulamentação: Instituído pela Lei /01/1936.

42

Livro de Saída de Mercadorias

43

Livro de Registro de Prestação de Serviço

Esse livro é obrigatório perante o fisco municipal, nele registram-se todas as operações de serviços, individualizando as respectivas Notas Fiscais em ordem cronológica. Destina-se a escrituração das notas fiscais de serviços emitidas e a apuração do Imposto Sobre os Serviços (ISS).

.")

44

Livro de Reg. de Prestação de Serviço

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art Reg. ISS, arts. 77, 88 e 90. OBS: O CFC recomenda a guarda permanente Regulamentação: Regulamentado por cada município.

45

Livro de Registro de Prestação de Serviço

46

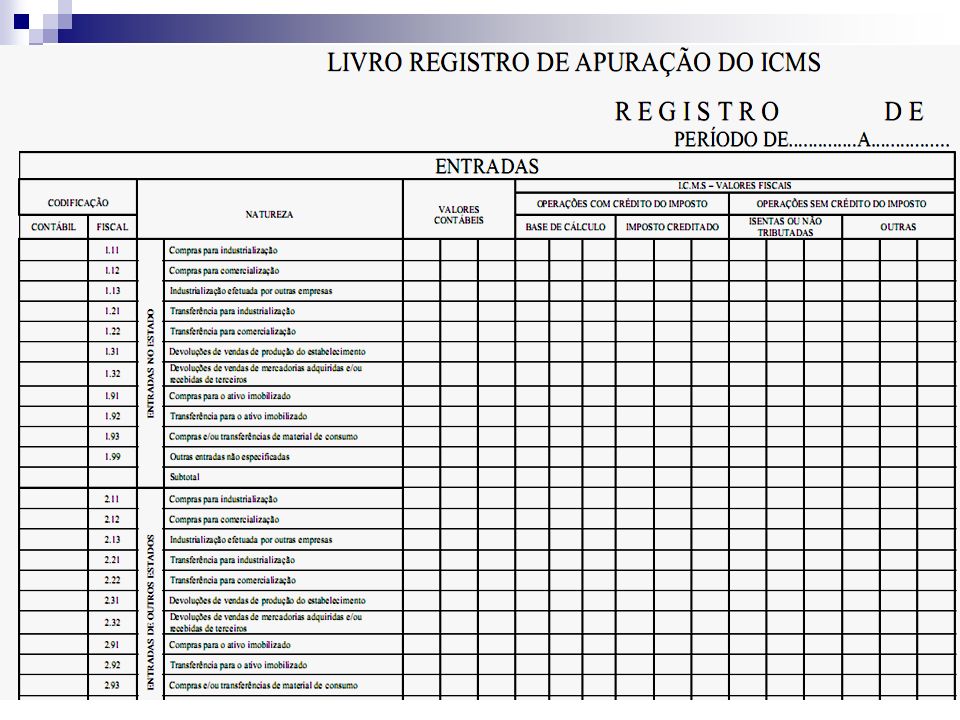

Livro de Registro de ICMS

Este também é obrigatório para todas as empresas, nele são especificados os totais das operações com ou sem o crédito do imposto para as notas de entradas e saídas do período. O Livro de Apuração do ICMS é escriturado com base na totalização periódica dos Livros de Registro de Entrada e de Saída de Mercadorias.

47

Livro de Registro de ICMS

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art. 221. OBS: O CFC recomenda a guarda permanente Regulamentação: Regulamentado por cada estado.

49

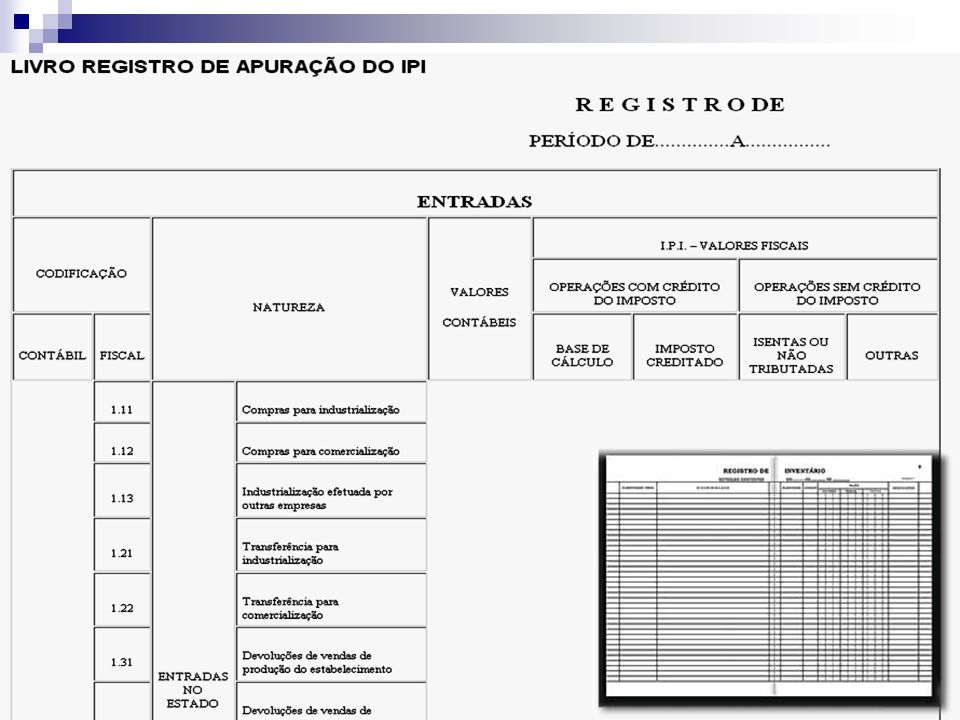

Livro de Registro de IPI

Este livro é obrigatório para todas as empresas enquadradas como indústrias, nele são especificados os totais das operações com ou sem o crédito do imposto para as notas de entradas e saídas do período.

50

Livro de Registro de IPI

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art. 221. OBS: O CFC recomenda a guarda permanente

52

Livro de Registro de ISS

Livro obrigatório para todas as empresas enquadradas como prestadoras de serviços, nele são registrados os totais das operações com ou sem o crédito do Imposto Sobre Serviços para as notas de prestação de serviço do período.

53

Livro de Registro de ISS

Espécie de documento: Livros Contábeis e Fiscais Conteúdo informacional: Memória das transações Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: A lei não prevê Fundamentação: CTN Art. 150, 173, 195. RICMS Art. 221. OBS: O CFC recomenda a guarda permanente Regulamentação: Regulamentado por cada município.

54

Livro de Registro de ISS

55

Tipos de Documentos Guarda Amparo legal Livro Balanço Patrimonial/Geral Permanente A lei não prevê descarte Livro de ações endossáveis 10 anos CC 2002, art. 205 Livro de Apuração do Lucro Real - LALUR Lei Art 46 Livro de Razão 5 anos Lei (CTN), art. 150, 173 e 195. Livro de Registro de ações Nominativas Livro de Registro de Duplicatas Livro de Registro de Entradas Lei art.173* Livro de Registro de ICMS Livro de Registro de Inventário 31 anos Parecer 410 Coord. do Sist. de Tributação (CST/SIPR) Livro de Registro de Partes Beneficiárias Nominativas Livro de Registro de Saídas Livro de Transferência de ações Nominativas Livro Diário Livro Registro de Entradas

, art. 150, 173 e 195. Livro de Registro de ações Nominativas. Livro de Registro de Duplicatas. Livro de Registro de Entradas. Lei art.173* Livro de Registro de ICMS. Livro de Registro de Inventário. 31 anos. Parecer 410 Coord. do Sist. de Tributação (CST/SIPR) Livro de Registro de Partes Beneficiárias Nominativas. Livro de Registro de Saídas. Livro de Transferência de ações Nominativas. Livro Diário. Livro Registro de Entradas.")

56

LIVROS TRABALHISTAS

57

Livros Trabalhistas São livros obrigatórios para todas as pessoas jurídicas e equiparadas pela legislação trabalhista, conforme segue: Livro de Inspeção do Trabalho; Livro Registro de Empregados;

58

Livro de Inspeção do Trabalho

A Portaria nº (MT), de 18/05/71, criou a obrigatoriedade da empresa manter o Livro de Inspeção do Trabalho no seu estabelecimento, apresentado na ocasião da visita do fiscal do trabalho. A empresa que tem filial, deverá manter um livro de inspeção em cada uma.

, de 18/05/71, criou a obrigatoriedade da empresa manter o Livro de Inspeção do Trabalho no seu estabelecimento, apresentado na ocasião da visita do fiscal do trabalho. A empresa que tem filial, deverá manter um livro de inspeção em cada uma.")

59

Livro de Inspeção do Trabalho

Espécie de documento: Livros trabalhistas Conteúdo informacional: Memória de fiscalização Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: Durante a vida da empresa. Regulamentação: Portaria nº do Ministério do Trabalho, de 18/05/71. OBS: As micro e EPP estão dispensadas de manter este livro conforme determina a Lei complementar nº 123/2006.

60

Livro de Registro de empregados

Livro onde ocorre o registro dos empregados, podendo ser adotado livros, fichas ou sistema eletrônico. Deve ser preenchido com os dados dos empregados, inclusive foto; atualizado periodicamente e assinado pelos empregados na admissão e na dispensa. Deve permanecer na empresa, juntamente com o Livro de Inspeção do Trabalho. à disposição da fiscalização do Ministério do Trabalho, sob pena de multas. (Art. 41 e 628 da CLT).

.")

61

Livro de Registro de empregados

Espécie de documento: Livros Trabalhistas Conteúdo informacional: Registro dos empregados Arquivo corrente: Durante o exercício Arquivo intermediário: 05 anos Arquivo permanente: Durante a vida da empresa. Regulamentação: Art. 41 e 628 da CLT e Portaria do Ministério do Trabalho, de 1991.

62

Tipos de Livros Guarda Amparo legal Livro Balanço Patrimonial/Geral Permanente A lei não prevê descarte de ações endossáveis 10 anos CC 2002, art. 205 de Apuração do Lucro Real - LALUR Lei Art 46 de Razão 5 anos Lei (CTN), art. 150, 173 e 195. de Registro de ações Nominativas de Registro de Duplicatas de Registro de Entradas Lei art.173* de Registro de ICMS de Registro de Inventário 31 anos Parecer 410 Coord. do Sist. de Tributação (CST/SIPR) de Reg, de Partes Beneficiárias Nominativas de Registro de Saídas de Transferência de ações Nominativas Diário Registro de Entradas de Inspeção do Trabalho de Registro de Empregados

, art. 150, 173 e 195. de Registro de ações Nominativas. de Registro de Duplicatas. de Registro de Entradas. Lei art.173* de Registro de ICMS. de Registro de Inventário. 31 anos. Parecer 410 Coord. do Sist. de Tributação (CST/SIPR) de Reg, de Partes Beneficiárias Nominativas. de Registro de Saídas. de Transferência de ações Nominativas. Diário. Registro de Entradas. de Inspeção do Trabalho. de Registro de Empregados.")

63

DOCUMENTOS CONTÁBEIS

64

Documentos Contábeis Documento contábil é aquele utilizado para possibilitar a escrituração contábil, e principalmente para provar a regularidade de todas as operações da empresa (fiscal, trabalhista, contábil, societária, etc.)

")

65

Documentos Contábeis São exemplos: Movimentação contábil e fiscal

Comprovação de pagamentos Comprovação de recebimentos Boletim de caixa Extratos bancários Notas Fiscais

66

Movimentação contábil e fiscal

A Movimentação Contábil contempla todos os processos de pagamentos, recebimentos, extratos bancários, etc A Movimentação fiscal contempla todas as 1ª vias de NFs de compras de bens e serviços e 1 via de todas as NFs emitidas pela empresa

67

Comprovação de pagamentos

Destina-se a comprovar o efetivo pagamento de uma compra, ou prestação de serviços ou ainda de um tributo, etc, a alguém como um fornecedor, empregado, governo, etc, fazendo inclusive e principalmente a prova judicial, evitando cobranças indevidas Serve para evitar a cobrança em duplicidade de um fornecedor, e a fornecer subsídios a eventuais cobranças judiciais contra a empresa

68

Comprovação de pagamentos

Exemplos: Cópia de cheque ou saída no boletim de caixa , 2ª via da NF (opcional); Nota de débito (no caso de juros); recibos de pagamentos a empregados ou autônomos (RPA); guias de recolhimentos, Duplicata, recibo, boleto bancário, etc. OBS: Rascunhos, comunicações internas, etc. não têm valor fiscal.

; Nota de débito (no caso de juros); recibos de pagamentos a empregados ou autônomos (RPA); guias de recolhimentos, Duplicata, recibo, boleto bancário, etc. OBS: Rascunhos, comunicações internas, etc. não têm valor fiscal.")

69

Comprovação de recebimentos

Destina-se a comprovar o efetivo recebimento de uma venda, ou prestação de serviços ou ainda de um empréstimo. Serve para evitar a cobrança em duplicidade de um cliente, e a fornecer subsídios a eventuais cobranças judiciais contra seus devedores.

70

Comprovação de recebimentos

Exemplos: Depósito bancário, aviso de crédito, entrada no boletim de caixa, NF de compra ou de prestação de serviços, duplicatas emitidas, etc.

71

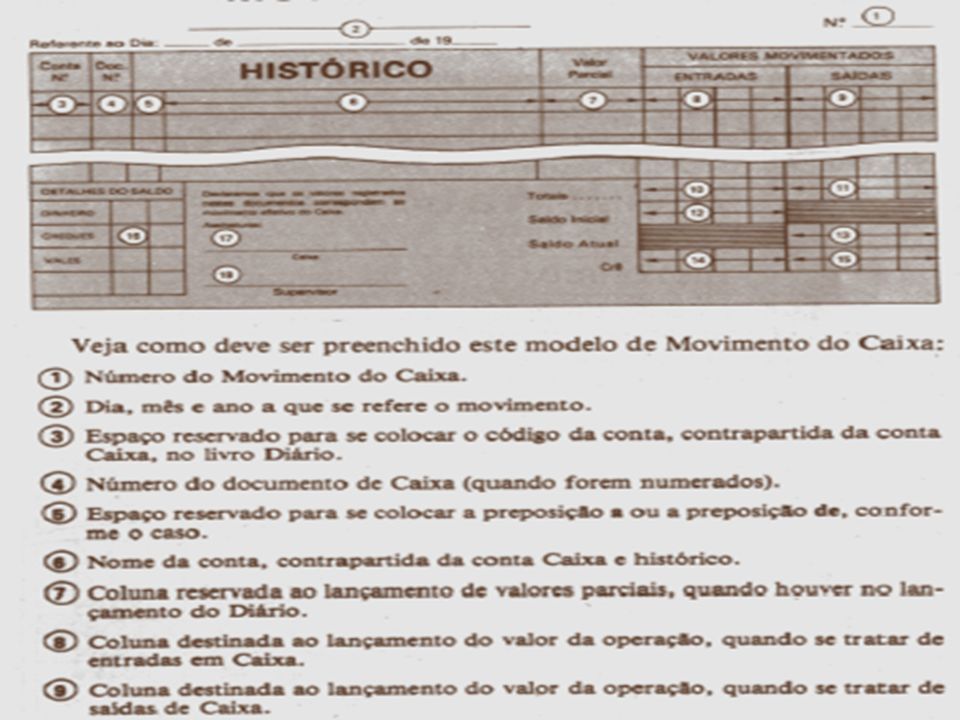

Arquivo corrente por 01 ano.

Boletim de caixa O boletim de caixa registra as entradas e saídas de dinheiro no caixa, e presta contas à empresa (adquirível em papelaria, ou disponível em programas de controle financeiro) O termo “caixa” identifica a manutenção de dinheiro, em poder de um responsável, destinado às necessidades de pagamentos de pequeno valor, ou urgente ou imprescindíveis Arquivo corrente por 01 ano.

O termo caixa identifica a manutenção de dinheiro, em poder de um responsável, destinado às necessidades de pagamentos de pequeno valor, ou urgente ou imprescindíveis. Arquivo corrente por 01 ano.")

72

Extratos bancários Documento emitido pelo banco, que serve para demonstrar a movimentação financeira em determinado período, normalmente mensal. Servem para apurar as diferenças entre o saldo de controle da empresa e o saldo bancário, que raramente são os mesmos em uma mesma data. Arquivo corrente por 01 ano. Arquivo intermediário por 05 anos. Lei (CTN).

.")

73

Notas Fiscais A Nota Fiscal Mercantil – NF – é o único documento hábil para comprovar a aquisição de quaisquer tipos de bens (máquinas, mercadorias, matérias-primas, embalagens, móveis, etc) ou serviços. Exceto quando o vendedor ou prestador for autônomo ou empresa desobrigada da emissão Arquivo corrente por 01 ano. Arquivo intermediário por 05 ou 10 anos. Lei e Lei

ou serviços. Exceto quando o vendedor ou prestador for autônomo ou empresa desobrigada da emissão. Arquivo corrente por 01 ano. Arquivo intermediário por 05 ou 10 anos. Lei e Lei")

74

Tipos de Documentos Guarda Amparo legal Atas de Reuniões e assembléias 10 anos CC 2002, art. 205 Balancete 5 anos Lei (CTN), art. 150, 173 e 195. Balanço aprovado 3 anos Lei 6404/76, art. 287. Cofins Lei Art 33 Conciliação Bancária Conhecimento de Frete Conta de Água Conta de Luz Conta de Telefone DAE - Documento de Arrecadação Estadual DAMEF – Dec. Anual de Mov. Econ. e Fiscal DAPI – Dem. de Ap. e Informação do ICMS DCTF – Dec. de Déb. e Créd. Tributos Federais DIPI - Declaração do PI - Bebidas Duplicatas Recebidas/Emitidas Extrato Bancário GAM - Guia de Arrecadação Municipal ICMS - Imposto de Circulação de Mercadorias Imposto de Renda Autônomo Lei art. 46 Imposto de Renda Pessoa Física Inst. Normativa da SRF n°8/93 Art. 4° IPI - Imposto de Produtos Industrializados

, art. 150, 173 e 195. Balanço aprovado. 3 anos. Lei 6404/76, art Cofins. Lei Art 33. Conciliação Bancária. Conhecimento de Frete. Conta de Água. Conta de Luz. Conta de Telefone. DAE - Documento de Arrecadação Estadual. DAMEF – Dec. Anual de Mov. Econ. e Fiscal. DAPI – Dem. de Ap. e Informação do ICMS. DCTF – Dec. de Déb. e Créd. Tributos Federais. DIPI - Declaração do PI - Bebidas. Duplicatas Recebidas/Emitidas. Extrato Bancário. GAM - Guia de Arrecadação Municipal. ICMS - Imposto de Circulação de Mercadorias. Imposto de Renda Autônomo. Lei art. 46. Imposto de Renda Pessoa Física. Inst. Normativa da SRF n°8/93 Art. 4° IPI - Imposto de Produtos Industrializados.")

75

Tipos de Documentos Guarda Amparo legal IPTU (Imposto Predial Urbano) 5 anos Lei (CTN), art. 150, 173 e 195. IPVA (Imp. sobre Prop. de Veículos) IRPJ - Imposto de Renda Pessoa Jurídica) 10 anos Lei art. 46 ISSQN (Imposto sobre Serviços) ITBI (Imposto de Transmissão Bens Imóveis) ITR (Imposto Territorial Rural) Laudo de reavaliação Lei 6404/76, art CC art. 1055 Movimento Contábil ou Movimento de Caixa Nota Fiscal de Fornecedor Nota Fiscal de Imobilizado (enquanto existir) Nota Fiscal de Saída Lei Art 46 Nota Fiscal de Venda de Imobilizando Ordem de Serviço Parecer do Con. Fiscal Sob Ass. do Contabilista CC 2002, art. 205 PIS (Programa de Integração Social) Lei 2.052/83 Art. 3° e 10° PIS-PASEP Recibo de Depósito Bancário Reembolso de Despesas/ Despesas Viagens RPA (Recibo de Pagamento de Autônomo) 30 anos Lei Art. 45 § 1° Taxa de Fiscalização para Funcionamento VAF (Verificação de Apuração Fiscal)

IRPJ - Imposto de Renda Pessoa Jurídica) 10 anos. Lei art. 46. ISSQN (Imposto sobre Serviços) ITBI (Imposto de Transmissão Bens Imóveis) ITR (Imposto Territorial Rural) Laudo de reavaliação. Lei 6404/76, art CC art Movimento Contábil ou Movimento de Caixa. Nota Fiscal de Fornecedor. Nota Fiscal de Imobilizado (enquanto existir) Nota Fiscal de Saída. Lei Art 46. Nota Fiscal de Venda de Imobilizando. Ordem de Serviço. Parecer do Con. Fiscal Sob Ass. do Contabilista. CC 2002, art PIS (Programa de Integração Social) Lei 2.052/83 Art. 3° e 10° PIS-PASEP. Recibo de Depósito Bancário. Reembolso de Despesas/ Despesas Viagens. RPA (Recibo de Pagamento de Autônomo) 30 anos. Lei Art. 45 § 1° Taxa de Fiscalização para Funcionamento. VAF (Verificação de Apuração Fiscal)")

76

SPED Sistema Público de Escrituração Digital

SPED Contábil (ECD): Diário Geral, Razão Auxiliar , Livro de Balancetes Diários e Balanços SPED Fiscal (EFD): Registro de Saídas, de Entradas, de Inventário, de Apuração de IPI, de Apuração de ICMS SPED Social (E-SOCIAL ou E-PREV) Nota Fiscal Eletrônica (NF-E) E-LALUR

: Diário Geral, Razão Auxiliar , Livro de Balancetes Diários e Balanços. SPED Fiscal (EFD): Registro de Saídas, de Entradas, de Inventário, de Apuração de IPI, de Apuração de ICMS. SPED Social (E-SOCIAL ou E-PREV) Nota Fiscal Eletrônica (NF-E) E-LALUR.")

77

Setor público (NBC T 16.5) Os documentos de suporte aos registros contábeis deve ser mantidos em arquivo próprio, no respectivo órgão ou entidade pública, sob a responsabilidade de profissional de contabilidade, até a decisão transitada em julgado do respectivo Tribunal de Contas. As entidades públicas devem desenvolver procedimentos que garantam a segurança, a preservação e a disponibilidade da escrituração contábil mantida em sistemas eletrônicos. Os documentos em papel podem ser digitalizados e armazenados em meio eletrônico ou magnético, desde que assinados e autenticados, em observância à NBC T 2.8 – Das Formalidades da Escrituração Contábil em Forma Eletrônica.

78

Referências FRANÇA, José Antonio de França. Políticas de arquivos contábeis LEIS. Revista Brasileira de Contabilidade Nº 125 – SetOut2000. FRANÇA, José Antonio de França. Planejamento e políticas contábeis. Disponível em acessado em 02 de junho de 2009. COSIFIE - Portal de contabilidade. Livros Registros e Demonstrações Contábeis. Disponível em Acessado em 02 de junho de 2009.

79

Unidade V: Escrituração Contábil

Disciplina: Elementos de Contabilidade Para Arquivologia Professor: Iury da Silva Pessôa

Apresentações semelhantes

>")