Carregar apresentação

A apresentação está carregando. Por favor, espere

1

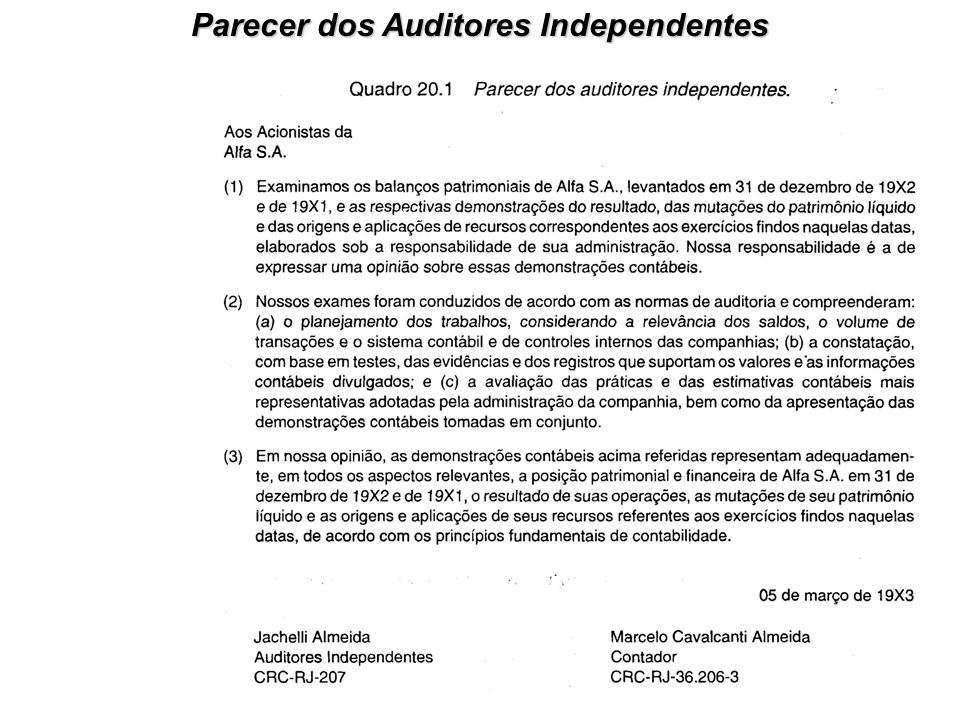

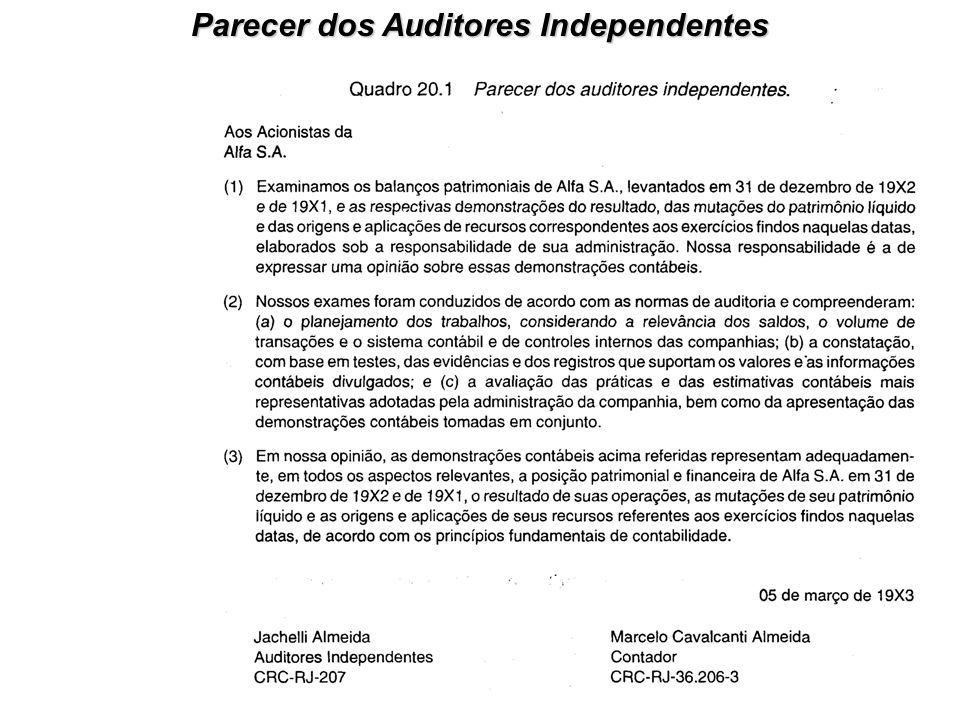

O parecer representa o produto final do trabalho do auditor.

Introdução O parecer representa o produto final do trabalho do auditor. O parecer-padrão ou limpo compreende: - primeiro parágrafo referente à identificação das demonstrações contábeis e à definição das responsabilidades da administração e dos auditores; - segundo parágrafo referente à extensão dos trabalhos ou escopo; e - terceiro parágrafo referente à opinião sobre as demonstrações contábeis.

3

TÍTULOS, DESTINATÁRIO, DATA E ASSINATURA

O termo parecer é normalmente utilizado no Brasil e recomendado pelo IBRACON. Devem ser evitadas expressões tais como: certificado, atestado etc.; O parecer deve ser dirigido à diretoria, ao conselho de administração ou aos acionistas; e No parecer, deve constar a mesma data do término do serviço de auditoria e este deve ser assinado pelo contador responsável. No caso de companhias abertas, o contador deverá estar registrado na CVM.

4

TIPOS DE PARECER - Parecer sem ressalvas ou limpo;

- Parecer com ressalvas; - Parecer adverso; ou - Abstenção ou negativa de opinião.

5

PARECER SEM RESSALVA OU LIMPO

O auditor emite um parecer sem ressalvas, limpo ou padrão, nas seguintes circunstâncias: - Exame efetuado de acordo com as normas de auditoria geralmente aceitas; - DC elaboradas de acordo com os princípios fundamentais de contabilidade; - Princípios contábeis aplicados com uniformidade; - DC contêm todas as exposições informativas necessárias.

7

SITUAÇÕES QUE LEVAM O AUDITOR A EMITIR UM PARECER DIFERENTE DO LIMPO

As situações que normalmente mais ocorrem na prática e que levam o auditor a não emitir o parecer padrão estão descritas como segue: - limite no escopo do exame; - Divulgações inadequadas das demonstrações contábeis e notas explicativas; - incertezas quanto ao efeito de eventos futuros.

8

LIMITAÇÃO DE ESCOPO O auditor não conseguiu aplicar procedimentos usuais de auditoria, no sentido de constatar a veracidade das informações contidas nas DC. Este limite normalmente está mais relacionado com: - falta de confirmação de ativos relevantes; - falta de observação de inventários físicos dos estoques; - falta de comprovação do PL de controlada ou coligada, referente a investimento avaliado pela equivalência patrimonial.

9

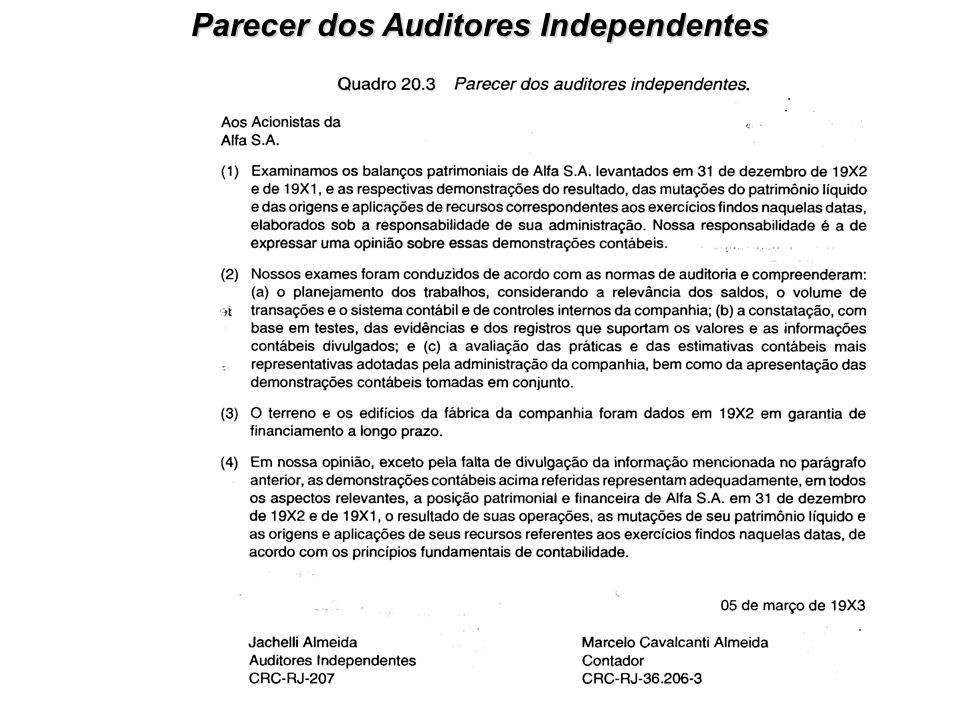

PARECER COM RESSALVAS No caso da emissão de um parecer com ressalvas, o parágrafo-padrão da opinião deve ser alterado de forma a deixar claro a natureza da ressalva, se esse efeito puder ser razoavelmente determinado. Outra maneira de esclarecer a natureza da ressalva seria fazer referência, no parágrafo da opinião, a uma nota explicativa ou a outro parágrafo do parecer, que descreva as circunstâncias.

10

PARECER COM RESSALVAS Na hipótese de a ressalva ser tão relevante que impeça ao auditor expressar uma opinião sobre a adequacidade das DC, tomadas em conjunto, há a necessidade da negativa de opinião ou opinião adversa. Normalmente, se utilizam as expressões exceto e exceção na redação dos pareceres com ressalvas.

13

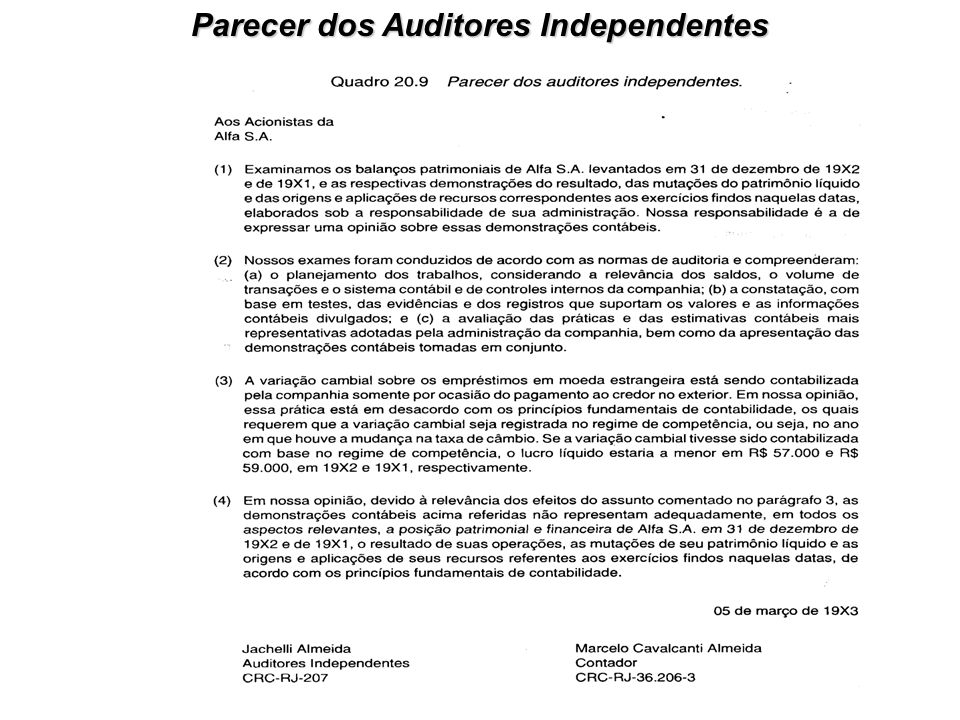

PARECER ADVERSO O parecer adverso é emitido quando o auditor possui informações suficientes para formar a opinião de que as DC não representam adequadamente a posição patrimonial e financeira, o resultado das operações, as mutações do patrimônio líquido e as origens e aplicações de recursos, de acordo com os princípios de contabilidade. Esse fato ocorre quando o auditor constata que a transação é tão importante que não justifica a simples emissão de um parecer com ressalvas.

15

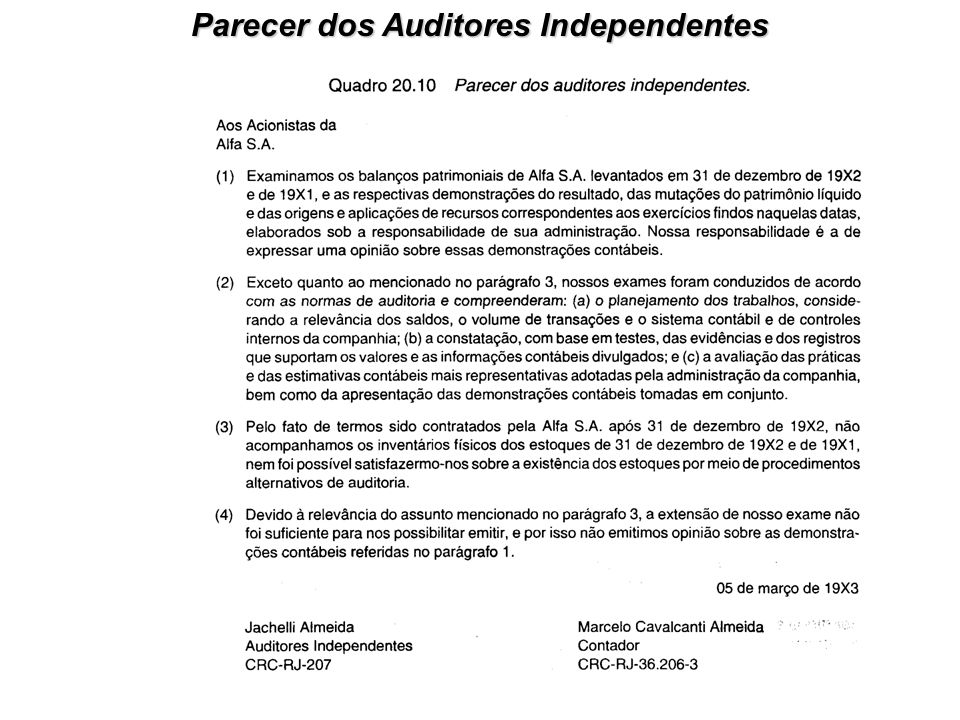

NEGATIVA DE OPINIÃO O auditor deve dar negativa de parecer quando ele não obtém elementos comprobatórios suficientes para formar sua opinião sobre as DC tomadas em conjunto. Esse fato ocorre, normalmente, em função de limite no escopo do exame ou incertezas que possam ter efeito bastante relevante sobre a situação patrimonial e financeira, o resultado das operações, as mutações do patrimônio líquido, ou as origens e aplicações de recursos.

17

DC COMPARATIVAS De acordo com a Lei das Sociedades por Ações, as demonstrações financeiras devem ser apresentadas com os valores do ano imediatamente anterior. Nesse caso, o auditor deve emitir seu parecer abrangendo os dois exercícios sociais. Na hipótese dele não ter examinado as demonstrações financeiras do ano anterior (auditadas por outros auditores ou não auditadas), esse fato deverá ser revelado em seu parecer sobre as demonstrações financeiras atuais.

, esse fato deverá ser revelado em seu parecer sobre as demonstrações financeiras atuais.")

19

PARTE DO EXAME EFETUADA POR OUTROS AUDITORES INDEPENDENTES

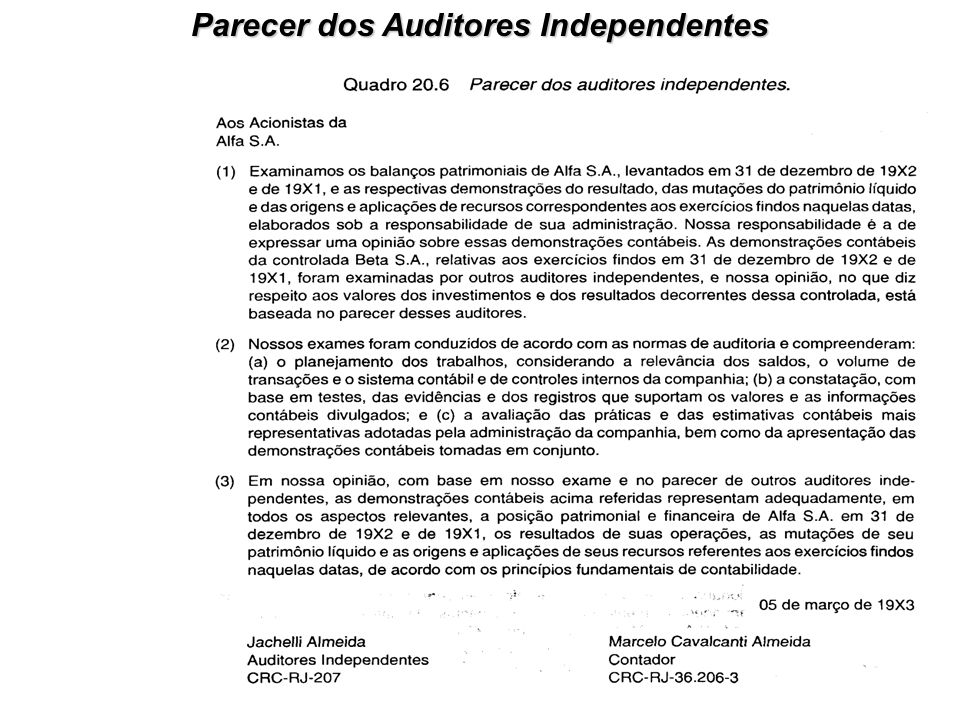

O auditor deve fazer menção em seu parecer no caso de utilizar o trabalho de outros auditores. Esse fato ocorre com freqüência quando sociedades investidas, cujos investimentos são avaliados pela equivalência patrimonial, são auditadas por outros auditores. Nessa circunstância, o parecer não deve ser interpretado pelo leitor como se estivesse com ressalva, mas sim como uma forma de divisão de responsabilidades.

21

NOTAS INFORMATIVAS INADEQUADAS

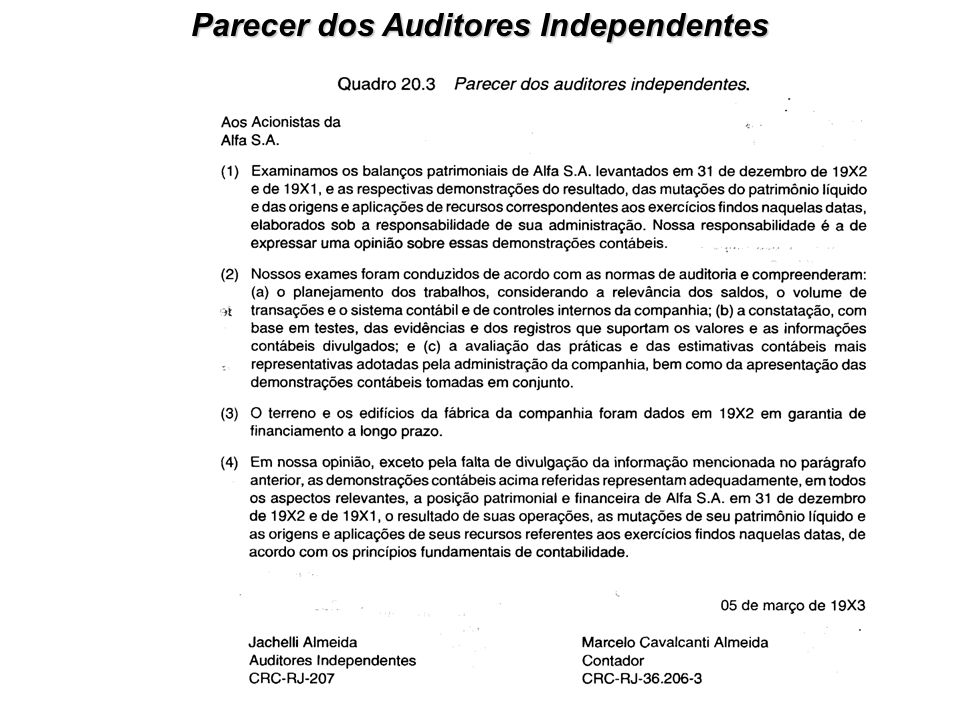

As DC devem conter todas as informações necessárias para que o leitor possa entendê-las. Essas informações normalmente são divulgadas por meio das notas explicativas. O auditor deve emitir um parecer com ressalva quando a companhia não divulgar uma informação importante.

23

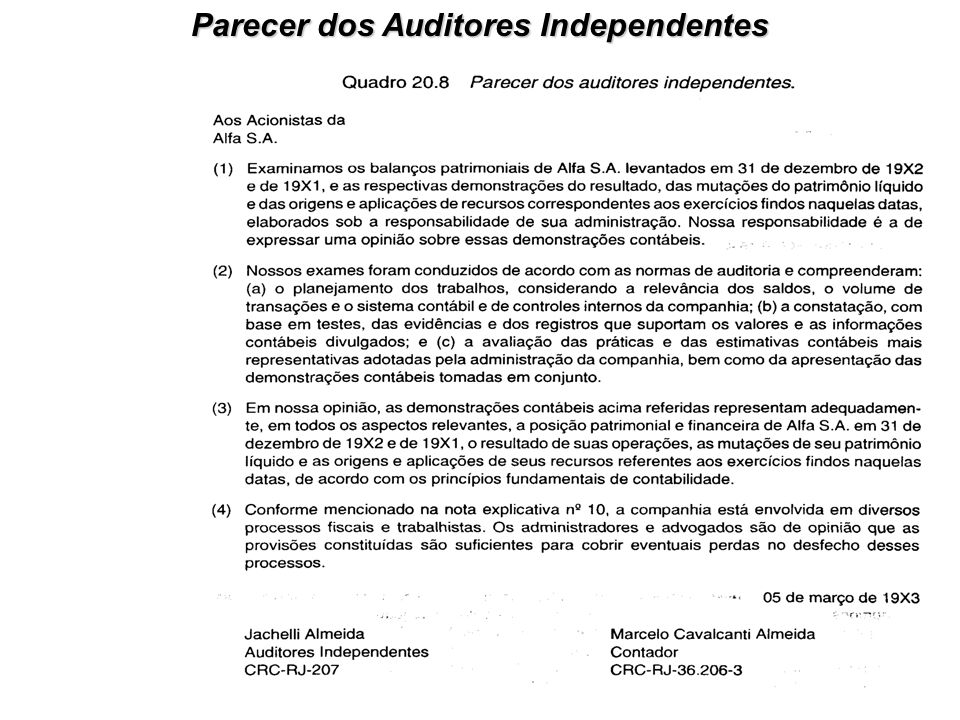

INCERTEZAS As DC poderão ser afetadas por incertezas com relação a eventos futuros, cujos resultados finais não são suscetíveis de uma avaliação razoável na data da emissão do parecer do auditor. Nesse caso o auditor deve emitir um parecer com parágrafo de ênfase ou dar uma negativa de opinião, dependendo do montante da transação envolvida.

Apresentações semelhantes