Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE GERAL 3.0 PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE

2

3.0 Princípios Fundamentais de Contabilidade

Os Princípios Fundamentais de Contabilidade representam a essência das Doutrinas e Teorias relativas à Ciência da Contabilidade, consoante o entendimento predominante nos universos científico e profissional de nosso país. Concernem, pois, à Contabilidade no seu sentido mais amplo de ciência social, cujo objeto é o Patrimônio das Entidades São Princípios Fundamentais de Contabilidade I. O da ENTIDADE II. O da CONTINUIDADE III. O da OPORTUNIDADE IV. O do REGISTRO PELO VALOR ORIGINAL V. O da ATUALIZAÇÂO MONETÀRIA VI. O da COMPETÊNCIA VII. O da PRUDÊNCIA A resolução do Conselho Federal de Contabilidade de nº 750 de 29 de Dezembro de 1993, dispõe sobre os Princípios Fundamentais de Contabilidade.

3

3.3 Os Princípios Fundamentais de Contabilidade

Princípio da ENTIDADE Este princípio reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial, ou seja, a necessidade de se diferenciar o patrimônio da empresa, do patrimônio dos sócios, acionistas ou proprietários da mesma. Em outras palavras, a Contabilidade deve ter plena distinção e separação de pessoa física e pessoa jurídica. O Princípio da CONTINUIDADE Este princípio diz que a empresa deve ser avaliada e escriturada, na suposição de que a entidade nunca será extinta. Para tanto, os ativos deverão ser sempre maior que os passivos, caso isso não ocorra a situação será desfavorável e a entidade será Investigada pelo conselho de contabilidade, podendo consequentemente ser encerrada, terminando suas atividades empresariais.

4

Princípio da OPORTUNIDADE

O Princípio da Oportunidade enfatiza a necessidade de apreensão, registro e relato de todas as variações no patrimônio de uma entidade, no momento em que elas ocorrerem, de forma integral. Assim, as modificações de elementos patrimoniais devem ser contempladas mesmo na hipótese de somente existir razoável certeza de sua ocorrência. A preocupação básica é que devem estar reconhecidas nos registros contábeis todas as variações patrimoniais de uma entidade, para que as informações contábeis espelhem com fidelidade a situação do patrimônio em determinado período.

5

Princípio do REGISTRO PELO VALOR ORIGINAL.

Os elementos patrimoniais devem ser registrados pela contabilidade por seus valores originais, expressos em moeda corrente do país. Assim, os registros da contabilidade são efetuados com embasamento no valor de aquisição do bem ou pelo custo de fabricação, incluindo-se, ainda, todos os gastos que foram necessários para colocar o bem em condições de gerar benefícios Princípio da ATUALIZAÇÃO MONETÁRIA Refere-se ao ajuste dos valores dos componentes patrimoniais, devido à perda do poder aquisitivo num ambiente inflacionário. Portanto, a atualização monetária não representa uma avaliação e sim apenas um ajuste dos valores originais, mediante aplicação de indicadores oficiais, que reflitam a variação do poder aquisitivo da moeda. O Princípio da COMPETÊNCIA "As despesas e receitas devem ser contabilizadas como tais, no momento de sua ocorrência, independentemente de seu pagamento ou recebimento".

6

3-PLANO DE CONTAS CONCEITO Plano de Contas (ou Elenco de Contas) é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir de parâmetro para a elaboração das demonstrações contábeis. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa (MARION, 1998). A estrutura do plano de contas deve estar vinculada ao tamanho e a atividade da empresa, dessa forma, deve ser flexível possibilitando inclusão ou exclusão de contas, em virtudes de fatos contábeis não previstos e da dinâmica própria da atividade.

é o conjunto de contas, previamente estabelecido, que norteia os trabalhos contábeis de registro de fatos e atos inerentes à entidade, além de servir de parâmetro para a elaboração das demonstrações contábeis. É o agrupamento ordenado de todas as contas que são utilizadas pela contabilidade dentro de determinada empresa (MARION, 1998). A estrutura do plano de contas deve estar vinculada ao tamanho e a atividade da empresa, dessa forma, deve ser flexível possibilitando inclusão ou exclusão de contas, em virtudes de fatos contábeis não previstos e da dinâmica própria da atividade.")

7

a) atender às necessidades de informação da administração da empresa;

OBJETIVOS DO PLANO DE CONTAS Seu principal objetivo é estabelecer normas de conduta para o registro das operações da organização e, na sua montagem, devem ser levados em conta três objetivos fundamentais: a) atender às necessidades de informação da administração da empresa; b) observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis c) adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.

atender às necessidades de informação da administração da empresa; b) observar formato compatível com os princípios de contabilidade e com a norma legal de elaboração do balanço patrimonial e das demais demonstrações contábeis. c) adaptar-se tanto quanto possível às exigências dos agentes externos, principalmente às da legislação do Imposto de Renda.")

8

Não há razão, por exemplo, de uma empresa de serviços relacionar uma conta de “estoque” no seu ativo circulante, pois, normalmente, não realiza operações com mercadorias. A função das contas é registrar e expor os bens, os direitos, as obrigações e a situação líquida patrimonial, além das receitas e das despesas, com base nas quais são apurados os lucros ou prejuízos decorrentes das atividades da empresa. Existem contas patrimoniais que representam os bens, os direitos, as obrigações e a situação liquida. Há também as contas de resultado, que indicam as variações positivas (receitas) e as negativas (despesas) ocorridas no patrimônio, em virtude das atividades da empresa. As contas de resultados possibilitam a apuração dos lucros ou prejuízo em cada exercício.

e as negativas (despesas) ocorridas no patrimônio, em virtude das atividades da empresa. As contas de resultados possibilitam a apuração dos lucros ou prejuízo em cada exercício.")

9

CONTAS PATRIMONIAIS As contas patrimoniais são as que representam os Bens, os Direitos, as Obrigações e o Patrimônio Líquido da organização. São as contas que constam do Balanço Patrimonial da entidade, sendo que para as representativas dos bens e direitos, temos o Ativo e para representativas das obrigações, temos o Passivo.

10

CONTAS DE RESULTADO As contas de resultado representam as Receitas, os Custos e as Despesas. A principal característica dessas contas é que, ao final de cada exercício, os saldos são transferidos para uma conta transitória bilateral, a título de Resultado do Exercício, ou seja, são zeradas quando do encerramento do exercício.

11

ESTRUTURA DAS CONTAS ATIVO PASSIVO CIRCULANTE NÃO CIRCULANTE

ATIVO PASSIVO CIRCULANTE NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO INVESTIMENTOS IMOBILIZADO INTANGÍVEL PATRIMÔNIO LÍQUIDO

12

5. ESCRITURAÇÃO É a designação simples que se tem dado à Escrita Contábil. A denominação provem do fato de os registros contábeis, desde os seus primórdios e por milênios, eram efetuados manualmente pelos “Escribas” que dominavam a arte de escrever, e que durante séculos pouquíssimos a praticaram. ESCRITA CONTÁBIL É o registro dos fatos patrimoniais, o registro dos fatos contábeis, a escrituração dos fenômenos ocorridos com o patrimônio da entidade, o levantamento patrimonial ou, ainda, o mesmo que Escrituração Contábil A escrita contábil pode ser feita por vários métodos, onde o mais notável deles, que se sistematizou no século XIII, e vigora até os nossos dias, cada vez mais aperfeiçoado, é o Método das Partidas Dobradas, cujo expositor foi o Frei Luca Pacioli. Há anos efetuavam-se os registros contábeis através de Partidas Simples.

13

4 - ESCRITURAÇÃO É o conjunto de lançamentos contábeis efetuados. A escrituração deverá abranger todas as operações do contribuinte, os resultados apurados em suas atividades no território nacional, bem como os lucros, rendimentos e ganhos de capital auferidos no exterior (Lei 2.354/54, art. 2, e Lei 9.249/95, art. 25).

.")

14

PARTIDAS SIMPLES É o registro contábil que não segue um método exato nem sistemático, qualificado como um tipo de escrituração livre, utilizado no período da antiguidade contábil, preocupando-se mais com o registro do fato do que com as normas técnicas. A Partida Simples é unilateral, também conhecida como Monografia, pois registra, isoladamente, somente a causa ou somente o efeito do fato patrimonial, ao passo que a Partida Dobrada registra, simultaneamente, tanto a causa como o efeito do fato patrimonial, isto é, o Débito e o Crédito ao mesmo tempo, todavia, a Partida Simples é contábil, apenas não tem forma técnica adequada, isto porque não satisfaz na prática, criando lacunas perigosas PARTIDAS DOBRADAS É a partida contábil ou lançamento contábil onde um débito é sempre correspondido por um crédito de igual valor, e por isso é denominada Digrafia, porque é baseada no princípio da contraposição de valores. A Partida Dobrada é o método de registro que se encontra mais difundido e adotado pela maioria das empresas e entidades em todo o mundo.

15

a) A conta devedora é sempre inscrita em primeiro lugar;

PARTIDAS DOBRADAS O método compreende não apenas o princípio de que para todo débito há um crédito de igual valor, mas também reúne certas regras como, por exemplo: a) A conta devedora é sempre inscrita em primeiro lugar; b) A conta credora é sempre inscrita em segundo lugar; c) A conta devedora sempre ocupa as colunas da esquerda; d) A conta credora sempre ocupa as colunas da direita; e) A conta credora deve estar precedida da preposição a; f) O Livro Razão é o que agrupa as contas com lançamentos de débito e crédito; g) No Livro Razão, a soma dos valores do débito deve ser sempre igual a soma dos valores do crédito; h) O Livro Razão é o livro principal do qual é extraído o Balancete de Verificação, que é o ponto de partida para o levantamento do Balanço; i) O Livro Diário é o livro que reúne os fatos em ordem cronológica, os quais devem ser transcritos para o Livro Razão

A conta devedora é sempre inscrita em primeiro lugar; b) A conta credora é sempre inscrita em segundo lugar; c) A conta devedora sempre ocupa as colunas da esquerda; d) A conta credora sempre ocupa as colunas da direita; e) A conta credora deve estar precedida da preposição a; f) O Livro Razão é o que agrupa as contas com lançamentos de débito e crédito; g) No Livro Razão, a soma dos valores do débito deve ser sempre igual a soma dos valores do crédito; h) O Livro Razão é o livro principal do qual é extraído o Balancete de Verificação, que é o ponto de partida para o levantamento do Balanço; i) O Livro Diário é o livro que reúne os fatos em ordem cronológica, os quais devem ser transcritos para o Livro Razão.")

16

Em sua forma, a Conta é composta de: a) Título (que a identifica);

É um instrumento de registro que reúne fatos contábeis de mesma natureza, abrigando valores de realização passada, presente ou futura, e recebendo um título que a identifica. “Conta é um conjunto de levantamentos refletindo um elemento ou componente formado ou em formação, efetivo ou potencial, de um patrimônio aziendal ou de terceiros, o qual exprime, geralmente, a variável grandeza em uma dada medida, quase sempre monetária”. Em sua forma, a Conta é composta de: a) Título (que a identifica); b) Débito (localizado do lado esquerdo); c) Crédito (localizado do lado direito); d) Saldo (diferença entre o total do débito e o total do crédito). Ex. A empresa Amor S.A comprou da empresa Linda de Mais S.A R$ 3.000,00 de materiais. DP a receber Estoque Linda de + (1) 3.000 Amor S.A (1) 3.000

Título (que a identifica); b) Débito (localizado do lado esquerdo); c) Crédito (localizado do lado direito); d) Saldo (diferença entre o total do débito e o total do crédito). Ex. A empresa Amor S.A comprou da empresa Linda de Mais S.A R$ 3.000,00 de materiais. DP a receber. Estoque. Linda de + (1) Amor S.A. (1)")

17

Ela agrupa, portanto, o fato, ora no débito, ora no crédito, pode, também, só registrar débitos ou só crédito, e a diferença entre o total do débito e o total do crédito, ou vice-versa, denomina-se Saldo da Conta. No Método das Partidas Dobradas a Conta é sempre contraposta a outra conta ou outras contas, ou seja, ela terá sempre uma Contrapartida. As contas têm por finalidade registrar valores monetários, sendo imprescindível para a criação de uma Conta a existência do fato patrimonial. DÉBITO E CRÉDITO O Débito é o registro gráfico do efeito causado pelo fato patrimonial, enquanto que o Crédito é a causa desse mesmo fato patrimonial. Segundo a técnica contábil, quando efetuado o lançamento contábil, o Débito é registrado, sempre, antes do Crédito, conforme exemplo: a Bancos Caixa a Bancos Caixa

18

b) Conta debitada, com respectivo valor;

LANÇAMENTO CONTÁBIL É o ato ou efeito de lançar ou registrar um fato contábil, ou, simplesmente, é o registro de um fato contábil, porém, Obedecendo às normas contábeis. O lançamento contábil ou partida contábil que, obrigatoriamente, é registrado tanto no Livro Diário como no Livro Razão da empresa, é composto dos seguintes elementos: a) Local e Data; b) Conta debitada, com respectivo valor; c) Conta creditada, com respectivo valor; d) Histórico. Livro Diário, e assim configurado: ( # ) Espaço destinado a indicação da folha do Livro Razão onde estão localizadas as respectivas contas.

Local e Data; b) Conta debitada, com respectivo valor; c) Conta creditada, com respectivo valor; d) Histórico. Livro Diário, e assim configurado: ( # ) Espaço destinado a indicação da folha do Livro Razão onde estão localizadas as respectivas contas.")

19

FÓRMULAS DE LANÇAMENTOS CONTÁBEIS

No lançamento contábil deve sempre constar o Devedor e o Credor, representados pelas contas, entretanto, pode apresentar mais de uma conta debitada ou mais de uma conta creditada. Daí a existência de 4 (quatro) fórmulas de lançamentos no Livro Diário, de acordo com a quantidade de contas debitadas ou creditadas, a saber: 1ª Fórmula: Denominada Partida Simples. Quando são utilizadas no lançamento uma conta debitada e uma creditada. Exemplo: Mercadorias a Fornecedores 2ª Fórmula: Conhecida como Partida Composta. Quando surge no lançamento uma conta debitada e várias contas creditadas. Exemplo: Mercadorias a Diversos, a Caixa a Duplicatas a Pagar. 3ª Fórmula: Também, denominada Partida Composta. Quando aparecem várias contas debitadas e apenas uma creditada. Exemplo: Diversos a Caixa, Mercadorias a Duplicatas a Pagar. 4ª Fórmula: Conhecida por Partida Complexa. Quando surgem várias contas debitadas e várias contas creditadas. Exemplo: Diversos, a Diversos, Mercadorias, Móveis e Utensílios a Caixa, a Duplicatas a Pagar.

fórmulas de lançamentos no Livro Diário, de acordo com a quantidade de contas debitadas ou creditadas, a saber: 1ª Fórmula: Denominada Partida Simples. Quando são utilizadas no lançamento uma conta debitada e uma creditada. Exemplo: Mercadorias a Fornecedores. 2ª Fórmula: Conhecida como Partida Composta. Quando surge no lançamento uma conta debitada e várias contas creditadas. Exemplo: Mercadorias a Diversos, a Caixa a Duplicatas a Pagar. 3ª Fórmula: Também, denominada Partida Composta. Quando aparecem várias contas debitadas e apenas uma creditada. Exemplo: Diversos a Caixa, Mercadorias a Duplicatas a Pagar. 4ª Fórmula: Conhecida por Partida Complexa. Quando surgem várias contas debitadas e várias contas creditadas. Exemplo: Diversos, a Diversos, Mercadorias, Móveis e Utensílios a Caixa, a Duplicatas a Pagar.")

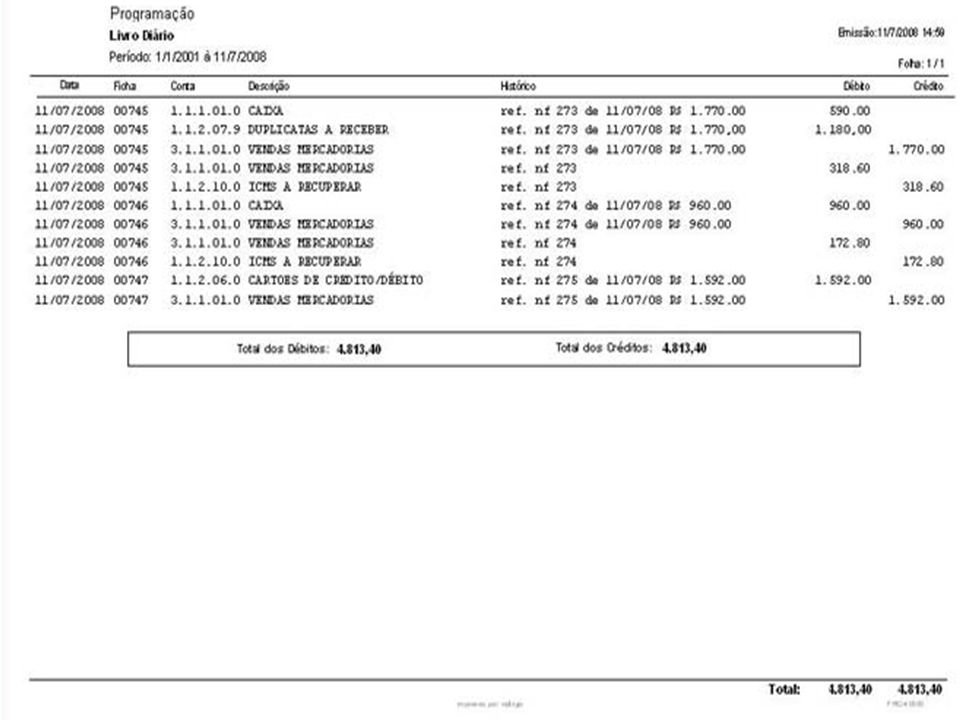

20

LIVROS CONTÁBEIS Os livros contábeis, destinados aos registros contábeis das operações de uma empresa são classificados em dois grupos: Obrigatórios e Facultativos. 1) Livros contábeis obrigatórios: LIVRO DIÁRIO É um livro obrigatório, exigido para todas as empresas pelo Código Comercial Brasileiro e pela Legislação Tributária. No Livro Diário registram-se os fatos contábeis através das Partidas Dobradas, onde os lançamentos contábeis obedecem a uma ordem cronológica de dia, mês e ano. Quando a empresa adota o sistema de registro contábil por meio magnético, as folhas de formulário contínuo do Diário são numeradas automaticamente pelo computador e, no final do período, deverão ser encadernadas.

Livros contábeis obrigatórios: LIVRO DIÁRIO. É um livro obrigatório, exigido para todas as empresas pelo Código Comercial Brasileiro e pela Legislação Tributária. No Livro Diário registram-se os fatos contábeis através das Partidas Dobradas, onde os lançamentos contábeis obedecem a uma ordem cronológica de dia, mês e ano. Quando a empresa adota o sistema de registro contábil por meio magnético, as folhas de formulário contínuo do Diário são numeradas automaticamente pelo computador e, no final do período, deverão ser encadernadas.")

22

LIVRO DIÁRIO Ele é composto por folhas encadernadas, devendo conter o Termo de Abertura e o Termo de Encerramento, devidamente assinados por responsável pela empresa e por contabilista habilitado, e, será submetido à autenticação do órgão competente do Registro do Comércio ( Junta Comercial da sede da empresa ). Os elementos básicos utilizados na escrituração do Livro Diário são: a) Data da operação ( transação ); b) Título da conta de débito e da conta de crédito; c) Valor do débito e do crédito; d) Histórico: alguns dados fundamentais sobre a operação registrada, tais como, número da Nota Fiscal, número do cheque, identificação de terceiros envolvidos na operação, etc.

. Os elementos básicos utilizados na escrituração do Livro Diário são: a) Data da operação ( transação ); b) Título da conta de débito e da conta de crédito; c) Valor do débito e do crédito; d) Histórico: alguns dados fundamentais sobre a operação registrada, tais como, número da Nota Fiscal, número do cheque, identificação de terceiros envolvidos na operação, etc.")

23

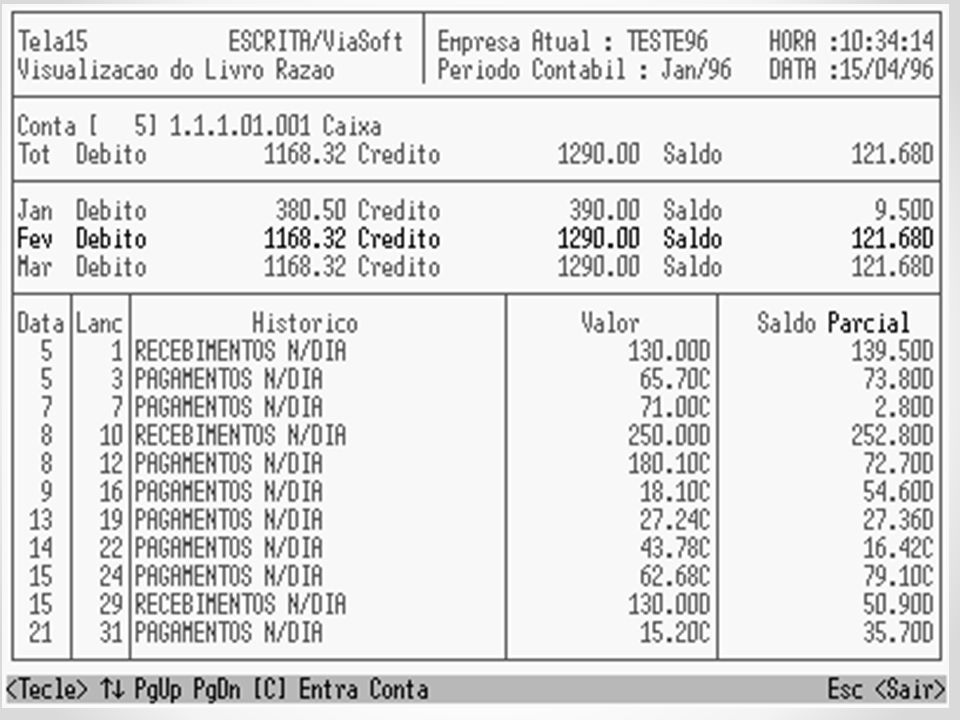

LIVRO RAZÃO Atualmente, é um livro obrigatório, que foi durante muito tempo considerado como livro facultativo. Em face de sua utilidade, é indispensável em qualquer tipo de empresa, sendo o instrumento mais valioso na atividade contábil e imprescindível para os órgãos fiscalizadores, e, por esta razão, as normas contábeis o qualifica como livro obrigatório. Sua escrituração é efetuada com base nos lançamentos contábeis, devidamente documentada, e. previamente registrados no Livro Diário. O registro no livro Razão é realizado em contas individualizadas, tendo-se, assim, um controle individual por conta. Por exemplo, abre-se uma conta intitulada Caixa registrando-se todas as operações que afetam a Caixa da empresa, debitando-se ou creditando-se esta conta, e, a qualquer momento apura-se o seu saldo, que será a diferença entre o somatório dos débitos e o somatório dos créditos.

25

2) Livros Contábeis Facultativos:

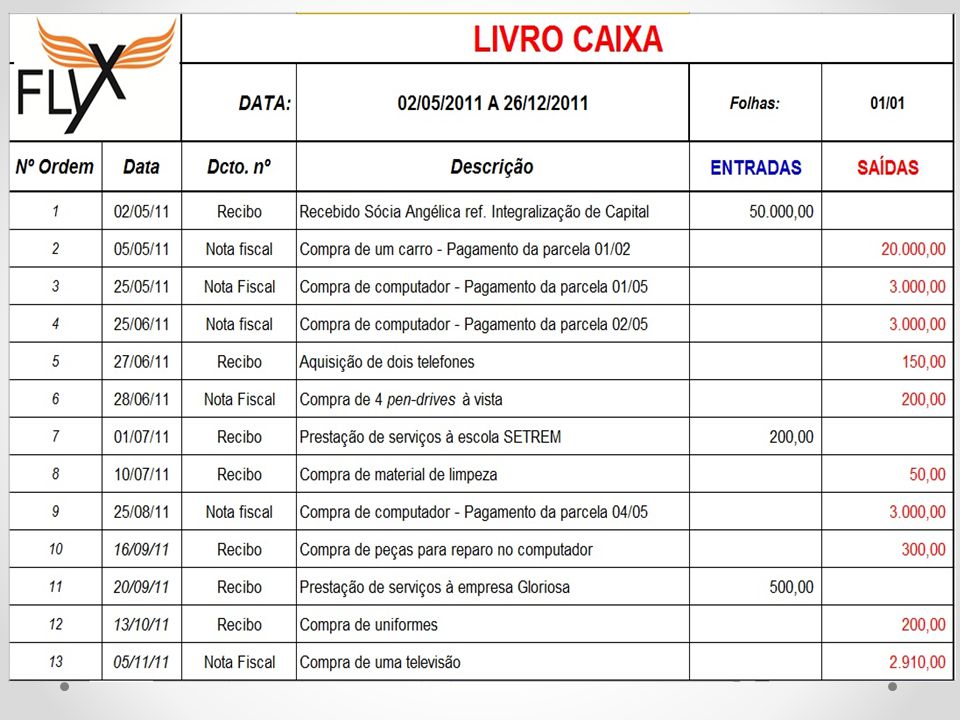

LIVRO CAIXA É o livro onde são registradas todas as operações com dinheiro realizadas pela empresa. O modelo mais comum de Livro Caixa dispõe de três colunas sendo a primeira utilizada para o registro de parcelas relativas a valores de débito ou de crédito, e nas duas colunas restantes são lançados os valores totais de débito e de crédito, respectivamente. Na segunda coluna, ou seja, a de débito, são lançadas as entradas de dinheiro, e, na terceira coluna, a de crédito, são registradas as saídas de dinheiro. O movimento no Livro Caixa poderá ser registrado diária ou mensalmente, e lançado, obrigatoriamente, no Livro Diário e, por consequência, no Livro Razão.

27

6.0 As Demonstrações Financeiras.

Até o momento já estudamos o conceito de Contabilidade, a composição do Patrimônio, o registro dos fatos administrativos no livro Diário e no Razonete e a elaboração do Balancete de Verificação. A gestão do Patrimônio da empresa gera um Resultado , que poderá ser Lucro ou Prejuízo. A lei nº 6.404/76( Lei das Sociedades por Ações), estabelece que no final de cada exercício social, a Diretoria da empresa deve elaborar, com base na escrituração mercantil, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da empresa e as mutações ocorridas no exercício. Para este curso, estaremos aprendendo as seguintes demonstrações: Balanço Patrimonial.(DBP) Demonstração do Resultado do Exercício.(DRE) Balancete de Verificação.

, estabelece que no final de cada exercício social, a Diretoria da empresa deve elaborar, com base na escrituração mercantil, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da empresa e as mutações ocorridas no exercício. Para este curso, estaremos aprendendo as seguintes demonstrações: Balanço Patrimonial.(DBP) Demonstração do Resultado do Exercício.(DRE) Balancete de Verificação.")

28

As Demonstrações Financeiras.

As Demonstrações financeiras devem, ainda, ser complementadas por notas explicativas e por outros quadros analíticos ou demonstrações contábeis necessários ao bom esclarecimento da Situação Patrimonial e dos Resultados do Exercício. As Demonstrações Financeiras. Balanço Patrimonial é a Demonstração Financeira que evidencia, resumidamente, o Patrimônio da entidade, quantitativa e qualitativamente. No balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

29

No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos: Ativo circulante; Ativo realizável a longo prazo; Ativo permanente, dividido em investimentos, ativo imobilizado e ativo diferido. No passivo, as contas serão classificadas nos seguintes grupos: Passivo circulante; Passivo exigível a longo prazo; Resultado de exercícios futuros; Patrimônio líquido, dividido em capital social, reservas de capital, reservas de reavaliação, reservas de lucros e lucros e prejuízos acumulados. Os saldos devedores e credores que a companhia não tiver direito de compensar serão classificados separadamente.

30

Modelo de Balanço Patrimonial

Ativo Passivo Circulante Caixa e bancos Duplicatas a receber Contas a receber de clientes, inclui do exterior Títulos descontados Demais contas a receber (*) Estoques Realizável a longo prazo Contas a Receber Outros Créditos Investimentos temporários a Longo prazo Permanente Investimentos Imobilizado Diferido Fornecedores, inclui do exterior Salários e contribuições sociais Provisão para imposto de renda Financiamentos Demais contas e despesas a pagar Promissórias a pagar Exigível a longo prazo Demais contas e despesas a pagar (*) Resultado de exercícios futuros Receitas de exercícios futuros Custos e despesas correspondentes Patrimônio líquido Capital social Reservas de capital Reserva de reavaliação Reservas de lucros Ações em tesouraria Lucros (prejuízos) acumulados Eu amo!!!

Estoques. Realizável a longo prazo. Contas a Receber. Outros Créditos. Investimentos temporários a Longo prazo. Permanente. Investimentos. Imobilizado. Diferido. Fornecedores, inclui do exterior. Salários e contribuições sociais. Provisão para imposto de renda. Financiamentos. Demais contas e despesas a pagar. Promissórias a pagar. Exigível a longo prazo. Demais contas e despesas a pagar (*) Resultado de exercícios futuros. Receitas de exercícios futuros. Custos e despesas correspondentes. Patrimônio líquido. Capital social. Reservas de capital. Reserva de reavaliação. Reservas de lucros. Ações em tesouraria. Lucros (prejuízos) acumulados. Eu amo!!!")

31

Demonstração do Resultado do Exercício.

Essa demonstração evidencia o resultado que a empresa obteve (lucro ou prejuízo ) no desenvolvimento de suas atividades durante um determinado período, geralmente igual a uma ano. Na determinação do resultado do exercício serão computados: As receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; Os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

no desenvolvimento de suas atividades durante um determinado período, geralmente igual a uma ano. Na determinação do resultado do exercício serão computados: As receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; Os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.")

32

DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO

RECEITA OPERACIONAL BRUTA RECEITAS DE COMERCIALIZAÇÃO RECEITA DE VENDAS DE SERVIÇOS (-) DEDUÇÕES DA RECEITA BRUTA VENDAS CANCELADAS ABATIMENTOS E DESCONTOS – INCONDICIONAIS IMPOSTOS SOBRE VENDAS RECEITA LÍQUIDA CUSTO DOS PRODUTOS VENDIDOS CUSTO DOS SERVIÇOS PRESTADOS CUSTOS DE PRODUÇÃO LUCRO BRUTO DESPESAS OPERACIONAIS DESPESAS COM VENDAS ADMINISTRATIVAS DESPESAS FINANCEIRAS ( - ) RECEITAS FINANCEIRAS RESULTADO DE PARTICIPAÇÕES SOCIETÁRIAS RESULTADO OPERACIONAL RESULTADO NÃO-OPERACIONAL RESULTADO ANTES DAS PROVISÕES TRIBUTÁRIAS ( - ) PROVISÃO PARA CONTRIBUIÇÃO SOCIAL ( - ) PROVISÃO PARA O IMPOSTO DE RENDA PARTICIPAÇÕES E CONTRIBUIÇÕES LUCRO (PREJUÍZO) LÍQUIDO DO EXERCÍCIO LUCRO POR AÇÃO

DEDUÇÕES DA RECEITA BRUTA. VENDAS CANCELADAS. ABATIMENTOS E DESCONTOS – INCONDICIONAIS. IMPOSTOS SOBRE VENDAS. RECEITA LÍQUIDA. CUSTO DOS PRODUTOS VENDIDOS. CUSTO DOS SERVIÇOS PRESTADOS. CUSTOS DE PRODUÇÃO. LUCRO BRUTO. DESPESAS OPERACIONAIS. DESPESAS COM VENDAS. ADMINISTRATIVAS. DESPESAS FINANCEIRAS. ( - ) RECEITAS FINANCEIRAS. RESULTADO DE PARTICIPAÇÕES SOCIETÁRIAS. RESULTADO OPERACIONAL. RESULTADO NÃO-OPERACIONAL. RESULTADO ANTES DAS PROVISÕES TRIBUTÁRIAS. ( - ) PROVISÃO PARA CONTRIBUIÇÃO SOCIAL. ( - ) PROVISÃO PARA O IMPOSTO DE RENDA. PARTICIPAÇÕES E CONTRIBUIÇÕES. LUCRO (PREJUÍZO) LÍQUIDO DO EXERCÍCIO. LUCRO POR AÇÃO.")

33

BALANCETE DE VERIFICAÇÃO

É uma relação de contas extraídas do livro razão(ou dos Razonetes) com seus saldos devedores e credores. Veja o que a Norma Brasileira de Contabilidade, NBC T.2.7, traz sobre o Balancete: 1 - O balancete de Verificação do razão é a relação de contas, com seus respectivos saldos, extraídos do Razão em determinada data. 2 - O grau de detalhamento do Balancete deverá ser consentâneo com sua finalidade.

com seus saldos devedores e credores. Veja o que a Norma Brasileira de Contabilidade, NBC T.2.7, traz sobre o Balancete: 1 - O balancete de Verificação do razão é a relação de contas, com seus respectivos saldos, extraídos do Razão em determinada data. 2 - O grau de detalhamento do Balancete deverá ser consentâneo com sua finalidade.")

34

a) Identificação da Entidade; b) Data a que se refere; c) Abrangência;

3 - Os elementos mínimos que devem constar num balancete são: a) Identificação da Entidade; b) Data a que se refere; c) Abrangência; d) Identificação de contas e respectivos grupos; e) Saldo das contas, indicando se devedores ou credores; f) Soma dos saldos devedores e credores 4- O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e numero de registro no CRC.

Identificação da Entidade; b) Data a que se refere; c) Abrangência; d) Identificação de contas e respectivos grupos; e) Saldo das contas, indicando se devedores ou credores; f) Soma dos saldos devedores e credores. 4- O balancete que se destinar a fins externos à Entidade deverá conter nome e assinatura do contabilista responsável, sua categoria profissional e numero de registro no CRC.")

35

5- O balancete deve ser levantado no mínimo mensalmente

Nº de Ordem Contas Saldo devedor Saldo credor 1 Imóveis 24.000 2 Veículos 5.000 3 Móveis e Utensílios 4 Promissórias a pagar 1.000 5 Estoque de mercadoria 3.000 6 Caixa 4.500 7 Duplicatas a pagar 6.500 8 Capital 30.000 9 Fornecedores 4.000 Totais 41.500

Apresentações semelhantes

>")

.>")

.>")