Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Criativa Aplicada ao Setor Público

Aspectos Legais x Princípios Contábeis Prof. Gilmar Martins de C. Santiago

3

CASP – Aspectos Legais x Princípios Contábeis

Princípios da Administração Pública (legalidade) Normas de Direito Financeiro (Lei 4.320/64 e LC 101/00) Normas Internacionais de Contabilidade Aplicada ao Setor Público (IPSAS) Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP) Manual de Contabilidade Aplicada ao Setor Público (MCASP)

Normas de Direito Financeiro (Lei 4.320/64 e LC 101/00) Normas Internacionais de Contabilidade Aplicada ao Setor Público (IPSAS) Normas Brasileiras de Contabilidade Aplicada ao Setor Público (NBCASP) Manual de Contabilidade Aplicada ao Setor Público (MCASP)")

4

CASP – Aspectos Legais x Princípios Contábeis

Direito Constitucional Direito Administrativo Direito Financeiro Direito Tributário Direito Comercial Direito Penal Direito Eleitoral

5

CASP – Aspectos Legais x Princípios Contábeis

Art. 35. Pertencem ao exercício financeiro: I - as receitas nele arrecadadas; II - as despesas nele legalmente empenhadas. (Título IV – Do Exercício Financeiro - Lei 4.320/64) Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. (Título IX – Da Contabilidade - Lei 4.320/64)

Art. 85. Os serviços de contabilidade serão organizados de forma a permitirem o acompanhamento da execução orçamentária, o conhecimento da composição patrimonial, a determinação dos custos dos serviços industriais, o levantamento dos balanços gerais, a análise e a interpretação dos resultados econômicos e financeiros. (Título IX – Da Contabilidade - Lei 4.320/64)")

6

CASP – Aspectos Legais x Princípios Contábeis

Regime de Caixa e Competência Regime de Caixa e Competência Enfoque Orçamentário Enfoque Patrimonial

7

Lógica do Registro Contábil

ESTRUTURA DO PCASP 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.5 - Patrimônio Líquido Contabilidade Patrimonial /Regime de Competência 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários ... 3.9 – Outras Variações Patrimoniais Passivas 4 – Variação Patrimonial Aumentativa 4.1 – Tributárias 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Ativas 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contabilidade Orçamentária / Regime (“misto”) 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 - Custos 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos

7 – Controles Devedores. 7.1 – Atos Potenciais. 7.2 – Administração Financeira. 7.3 – Dívida Ativa. 7.4 – Riscos Fiscais Custos. 8 – Controles Credores. 8.1 – Execução dos Atos Potenciais. 8.2 – Execução da Administração Financeira. 8.3 – Execução da Dívida Ativa. 8.4 – Execução dos Riscos Fiscais. 8.8 – Apuração de Custos.")

8

CASP – Aspectos Legais x Princípios Contábeis

Regime de Caixa e Competência Regime de Competência Contabilidade Orçamentário Contabilidade Patrimonial

9

CASP – Aspectos Legais x Princípios Contábeis

Art. 36. Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas. (Título IV – Do Exercício Financeiro - Lei 4.320/64) Art O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. (Título IX – Da Contabilidade - Lei 4.320/64)

Art O Balanço Financeiro demonstrará a receita e a despesa orçamentárias bem como os recebimentos e os pagamentos de natureza extraorçamentária, conjugados com os saldos em espécie provenientes do exercício anterior, e os que se transferem para o exercício seguinte. Parágrafo único. Os Restos a Pagar do exercício serão computados na receita extraorçamentária para compensar sua inclusão na despesa orçamentária. (Título IX – Da Contabilidade - Lei 4.320/64)")

10

CASP – Aspectos Legais x Princípios Contábeis

Balanço Financeiro Regime de Caixa Princípio da Anualidade (Competência) Receita Orçamentária + (REO+SEA) Despesa Orçamentária + (DEO+SES)

Receita. Orçamentária. + (REO+SEA) Despesa. Orçamentária. + (DEO+SES)")

11

CASP – Aspectos Legais x Princípios Contábeis

Balanço Financeiro Regime de Caixa Princípio da Anualidade (Competência) Receita Orçamentária + (REO+RAP+SEA) Despesa Orçamentária + (DEO+SES) Regime Misto

Receita. Orçamentária + (REO+RAP+SEA) Despesa. Orçamentária. + (DEO+SES) Regime Misto.")

12

CASP – Aspectos Legais x Princípios Contábeis

Balanço Financeiro Regime de Caixa Regime de Caixa INGRESSOS + SEA DISPÊNDIOS + SES

13

CASP – Aspectos Legais x Princípios Contábeis

Art. 92. A dívida flutuante compreende: I - os restos a pagar, excluídos os serviços da dívida; II - os serviços da dívida a pagar; III - os depósitos; IV - os débitos de tesouraria. (Título IX – Da Contabilidade - Lei 4.320/64) Art. 98. A divida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos

Art. 98. A divida fundada compreende os compromissos de exigibilidade superior a doze meses, contraídos para atender a desequilíbrio orçamentário ou a financeiro de obras e serviços públicos.")

14

CASP – Aspectos Legais x Princípios Contábeis

Art O Balanço Patrimonial demonstrará: (...) I - O Ativo Financeiro; II - O Ativo Permanente; III - O Passivo Financeiro; IV - O Passivo Permanente; V - O Saldo Patrimonial; VI - As Contas de Compensação. § 3º O Passivo Financeiro compreenderá as dívidas flutuantes e outros pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. (Título IX – Da Contabilidade - Lei 4.320/64)

I - O Ativo Financeiro; II - O Ativo Permanente; III - O Passivo Financeiro; IV - O Passivo Permanente; V - O Saldo Patrimonial; VI - As Contas de Compensação. § 3º O Passivo Financeiro compreenderá as dívidas flutuantes e outros pagamento independa de autorização orçamentária. § 4º O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate. (Título IX – Da Contabilidade - Lei 4.320/64)")

15

CASP – Aspectos Legais x Princípios Contábeis

Atributos da Conta Contábil (PCASP) a. Código: estrutura numérica que identifica cada uma das contas que compõem o plano de contas. b. Título / Nome: designação que identifica o objeto de uma conta. c. Função: descrição da natureza dos atos e fatos registráveis na conta. d. Natureza do Saldo: identifica se a conta tem saldo devedor, credor ou ambos. e. Natureza do Registro: Obrigatório (O) ou Facultativo (F). f. Natureza da Informação: Orçamentária (O), Patrimonial (P) e Controle (O). g. Indicador do Superávit Financeiro: Atributos Financeiro (F) e Permanente (P).

a. Código: estrutura numérica que identifica cada uma das contas que compõem o plano de contas. b. Título / Nome: designação que identifica o objeto de uma conta. c. Função: descrição da natureza dos atos e fatos registráveis na conta. d. Natureza do Saldo: identifica se a conta tem saldo devedor, credor ou ambos. e. Natureza do Registro: Obrigatório (O) ou Facultativo (F). f. Natureza da Informação: Orçamentária (O), Patrimonial (P) e Controle (O). g. Indicador do Superávit Financeiro: Atributos Financeiro (F) e Permanente (P).")

16

CASP – Aspectos Legais x Princípios Contábeis

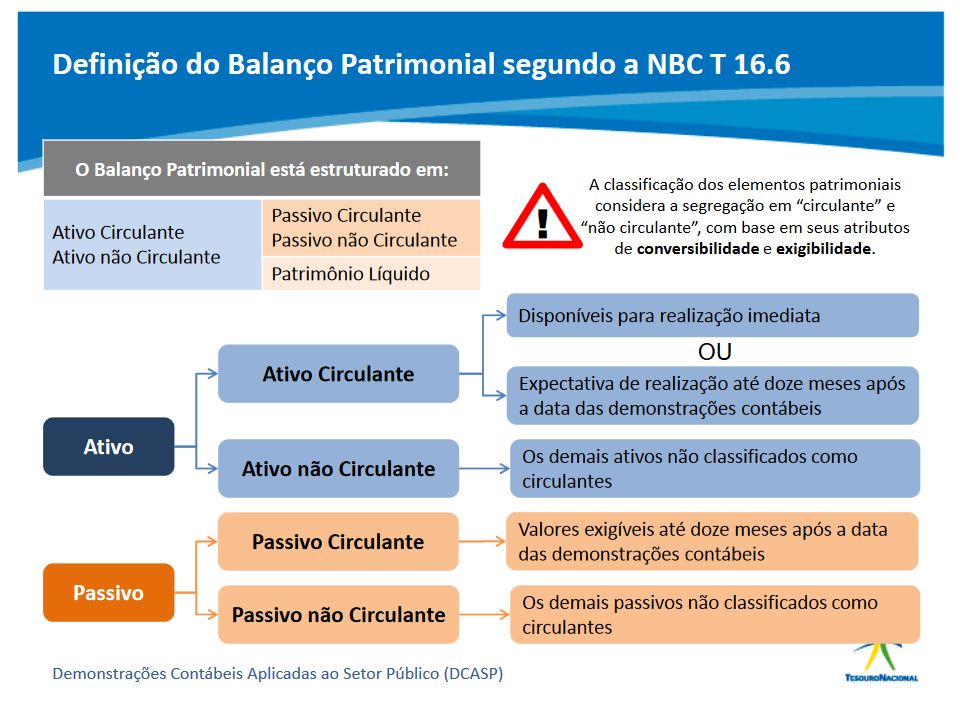

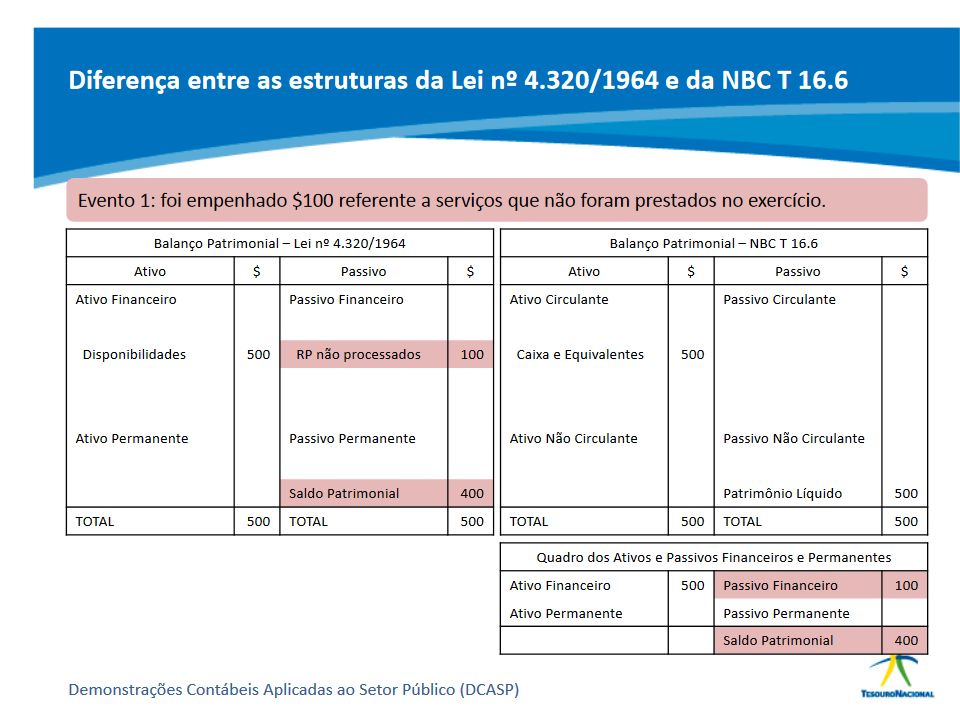

Ativo Financeiro ATIVO Retenções de Terceiros Restos a Pagar Exigível a Longo Prazo Circulante Direitos e Obrigações conveniadas Valores em Garantia Direitos e Obrigações Contratuais Demonstrações Contábeis Aplicadas ao Setor Público Lei nº 4.320/1964 Demonstrações Contábeis Aplicadas ao Setor Público Demonstrações Contábeis Aplicadas ao Setor Público Ativo Circulante Lei nº 4.320/64 Ativo não Circulante Definição do Balanço Patrimonial segundo a NBC T 16 ATIVO COMPENSADO ATIVO NÃO FINANCEIRO (PERMANENTE) TOTAL DO ATIVO ATIVO REAL (AF + ANF) ATIVO FINANCEIRO Passivo O Balanço Patrimonial está estruturado em: Circulante Créditos em Circulação Disponível Realizável a Longo Prazo Responsabilidades Tít., valores e bens Direitos e Obrigações conveniadas Garantias de valores Direitos e Obrigações Contratuais INDEPENDENTEMENTE de autorização Ativo orçamentária DEPENDA de autorização legislativa cuja mobilização ou alienação créditos e valores realizáveis bens, créditos e valores, e os valores numerários Passivo não Circulante Ativo não Circulante Passivo Circulante Ativo Circulante Ativo Permanente Ativo Financeiro Passivo Circulante Patrimônio Líquido Passivo não Circulante TOTAL DO PASSIVO (DCASP) conversibilidade OU exigibilidade de ! . e A classificação dos elementos patrimoniais Expectativa de realização até doze meses após Disponíveis para realização imediata a data das demonstrações contábeis Os demais ativos não classificados como circulantes Os demais passivos não classificados como circulantes “não circulante”, com base em seus atributos Valores exigíveis até doze meses após a data considera a segregação em “circulante” e .6 das demonstrações contábeis (PERMANENTE) DEPENDAM de autorização legislativa dívidas fundadas e outras que para amortização ou resgate O SUPERÁVIT CALCULADO NO Tít., valores s/ Responsabilidade INDEPENDA de autorização orçamentária e outras cujo pagamento (Lei nº 4.320/1964, art. 105) (DCASP) Passivo Permanente Contas de Compensação dívidas fundadas Passivo Financeiro BALANÇO FINANCEIRO É PASSIVO COMPENSADO PASSIVO FINANCEIRO PATRIMONIAL PASSIVO REAL (PF + PNF) PATRIMÔNIO LÍQUIDO $ PASSIVO NÃO FINANCEIRO . (DCASP) ! $ PASSIVO CASP – Aspectos Legais x Princípios Contábeis BALANÇO PATRIMONIAL O Balanço Patrimonial demonstrará: Passivo Financeiro Saldo Patrimonial Bens móveis e imóveis Definição do Balanço Patrimonial segundo a Ativo Permanente Passivo Permanente Estrutura do Balanço Patrimonial segundo a

TOTAL DO ATIVO. ATIVO REAL (AF + ANF) ATIVO FINANCEIRO. Passivo. O Balanço Patrimonial está estruturado em: Circulante. Créditos em Circulação. Disponível. Realizável a Longo Prazo. Responsabilidades Tít., valores e bens. Direitos e Obrigações conveniadas. Garantias de valores. Direitos e Obrigações Contratuais. INDEPENDENTEMENTE de autorização. Ativo. orçamentária. DEPENDA de autorização legislativa. cuja mobilização ou alienação. créditos e valores realizáveis. bens, créditos e valores, e os valores numerários. Passivo não Circulante. Ativo não Circulante. Passivo Circulante. Ativo Circulante. Ativo Permanente. Ativo Financeiro. Passivo Circulante. Patrimônio Líquido. Passivo não Circulante. TOTAL DO PASSIVO. (DCASP) conversibilidade. OU. exigibilidade. de. ! . e. A classificação dos elementos patrimoniais. Expectativa de realização até doze meses após. Disponíveis para realização imediata. a data das demonstrações contábeis. Os demais ativos não classificados como. circulantes. Os demais passivos não classificados como. circulantes. não circulante , com base em seus atributos. Valores exigíveis até doze meses após a data. considera a segregação em circulante e. .6. das demonstrações contábeis. (PERMANENTE) DEPENDAM de autorização legislativa. dívidas fundadas e outras que. para amortização ou resgate. O SUPERÁVIT. CALCULADO NO. Tít., valores s/ Responsabilidade. INDEPENDA de autorização orçamentária. e outras cujo pagamento. (Lei nº 4.320/1964, art. 105) (DCASP) Passivo Permanente. Contas de Compensação. dívidas fundadas. Passivo Financeiro. BALANÇO. FINANCEIRO É. PASSIVO COMPENSADO. PASSIVO FINANCEIRO. PATRIMONIAL. PASSIVO REAL (PF + PNF) PATRIMÔNIO LÍQUIDO. $ PASSIVO NÃO FINANCEIRO. . (DCASP) ! $ PASSIVO. CASP – Aspectos Legais x Princípios Contábeis. BALANÇO PATRIMONIAL. O Balanço Patrimonial demonstrará: Passivo Financeiro. Saldo Patrimonial. Bens móveis e imóveis. Definição do Balanço Patrimonial segundo a. Ativo Permanente. Passivo Permanente. Estrutura do Balanço Patrimonial segundo a.")

19

FLUXO DAS INFORMAÇÕES CONTÁBIL

Entrada (PCASP) Processamento Saída (Demonstrativos) Sistema Contábil RREO RGF PCASP DCASP

Processamento. Saída. (Demonstrativos) Sistema. Contábil. RREO. RGF. PCASP. DCASP.")

20

CASP – Aspectos Legais x Princípios Contábeis

23

Dilma cometeu crime de responsabilidade

Dilma cometeu crime de responsabilidade? Argumentos contra e a favor - Créditos suplementares Cometeu crime de responsabilidade Dilma editou uma série de decretos em 2014 e 2015 para abertura de crédito suplementar, sem a aprovação do Congresso, de modo a garantir que as metas de superávit do orçamento fossem atingidas. A abertura de créditos suplementares não é em si um problema; pelo contrário, é um instrumento feito para lidar com gastos imprevistos. O crime de responsabilidade estaria em dois aspectos principais: (1) a meta fiscal estabelecida na Lei de Diretrizes Orçamentárias (LDO) foi desconsiderada, e a presidente estaria gastando bem mais do que o aprovado pelo Congresso e (2) o crédito suplementar foi emitido sem aprovação parlamentar, em violação ao processo de definição do orçamento. Não cometeu crime de responsabilidade A ação orçamentária e financeira tem características diferentes. A Lei de Diretrizes Orçamentárias (LDO) tem uma finalidade de orientação e planejamento e nunca é capaz de dar conta da realidade fiscal. Queda na arrecadação e despesas imprevistas podem pedir por uma mudança na estratégia financeira. Não haveria descumprimento do orçamento, mas uma adaptação à realidade. Para corroborar com o argumento de que esse tipo de ação não é atípico, ficou comprovado o uso semelhante de créditos suplementares por governos municipais e até mesmo pelo Governo Federal em outros anos (inclusive anteriores aos mandatos de Dilma). Fonte: politize.com.br

a meta fiscal estabelecida na Lei de Diretrizes Orçamentárias (LDO) foi desconsiderada, e a presidente estaria gastando bem mais do que o aprovado pelo Congresso e (2) o crédito suplementar foi emitido sem aprovação parlamentar, em violação ao processo de definição do orçamento. Não cometeu crime de responsabilidade. A ação orçamentária e financeira tem características diferentes. A Lei de Diretrizes Orçamentárias (LDO) tem uma finalidade de orientação e planejamento e nunca é capaz de dar conta da realidade fiscal. Queda na arrecadação e despesas imprevistas podem pedir por uma mudança na estratégia financeira. Não haveria descumprimento do orçamento, mas uma adaptação à realidade. Para corroborar com o argumento de que esse tipo de ação não é atípico, ficou comprovado o uso semelhante de créditos suplementares por governos municipais e até mesmo pelo Governo Federal em outros anos (inclusive anteriores aos mandatos de Dilma). Fonte: politize.com.br.")

24

Dilma cometeu crime de responsabilidade

Dilma cometeu crime de responsabilidade? Argumentos contra e a favor – Pedaladas Fiscais Cometeu crime de responsabilidade As pedaladas fiscais seriam operações ilegais de crédito que foram autorizadas ou não canceladas pela presidente. Resumidamente, o que acontecia era o seguinte: os repasses para programas do governo gerenciados por bancos (e.g. Caixa Econômica Federal, Banco do Brasil) eram atrasados para o período seguinte, deixando um resultado fiscal mais positivo, mas fazendo com que os bancos tivessem que executar os programas com seus próprios recursos até que chegasse o repasse. O que acontecia, efetivamente, era uma espécie de empréstimo dos bancos para o Estado, já que os bancos cobravam juros sobre os recursos atrasados. Não cometeu crime de responsabilidade Tais operações de crédito seriam uma prática bastante comum, feita antes por outros presidentes e por vários governos municipais sem que fosse apontada irregularidade. A acusação direcionada à Presidente Dilma revela uma mudança de postura excepcional por parte do Tribunal de Contas da União (TCU). Além disso, existiria um espaço de tempo entre o fornecimento do serviço por parte dos bancos e o repasse governamental, dedicado à verificação e emprego adequado do programa. Fonte: politize.com.br

eram atrasados para o período seguinte, deixando um resultado fiscal mais positivo, mas fazendo com que os bancos tivessem que executar os programas com seus próprios recursos até que chegasse o repasse. O que acontecia, efetivamente, era uma espécie de empréstimo dos bancos para o Estado, já que os bancos cobravam juros sobre os recursos atrasados. Não cometeu crime de responsabilidade. Tais operações de crédito seriam uma prática bastante comum, feita antes por outros presidentes e por vários governos municipais sem que fosse apontada irregularidade. A acusação direcionada à Presidente Dilma revela uma mudança de postura excepcional por parte do Tribunal de Contas da União (TCU). Além disso, existiria um espaço de tempo entre o fornecimento do serviço por parte dos bancos e o repasse governamental, dedicado à verificação e emprego adequado do programa. Fonte: politize.com.br.")

25

Dilma cometeu crime de responsabilidade

Dilma cometeu crime de responsabilidade? Argumentos contra e a favor – Pedaladas Fiscais Cometeu crime de responsabilidade O governo teria deixado de registrar dívidas com o BNDES, para o Programa de Sustentação do Investimento (PSI) e com Banco do Brasil pelo Minha Casa Minha Vida. A ausência desse registro nos cálculos fiscais teria acarretado em uma avaliação equivocada da situação e, consequentemente, a metas irreais de superávit. Legalmente, essa falta de transparência violaria a Lei Orçamentária, constituindo crime de responsabilidade. Não cometeu crime de responsabilidade A Presidente não é diretamente responsável pela metodologia fiscal, que fica a cargo do Banco Central. Seria impossível, nesse caso, comprovar ação ou omissão deliberada da presidente em relação ao não registro dos valores. Fonte: politize.com.br

e com Banco do Brasil pelo Minha Casa Minha Vida. A ausência desse registro nos cálculos fiscais teria acarretado em uma avaliação equivocada da situação e, consequentemente, a metas irreais de superávit. Legalmente, essa falta de transparência violaria a Lei Orçamentária, constituindo crime de responsabilidade. Não cometeu crime de responsabilidade. A Presidente não é diretamente responsável pela metodologia fiscal, que fica a cargo do Banco Central. Seria impossível, nesse caso, comprovar ação ou omissão deliberada da presidente em relação ao não registro dos valores. Fonte: politize.com.br.")

27

CASP – Aspectos Legais x Princípios Contábeis

NBC T REGISTRO CONTÁBIL Documento de suporte: qualquer documento hábil, físico ou eletrônico que comprove a transação na entidade do setor público, utilizado para sustentação ou comprovação do registro contábil. Formalidades do registro contábil: (c) Confiabilidade – devem reunir requisitos de verdade e de validade que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão. (d) Fidedignidade – devem representar fielmente o fenômeno contábil que lhes deu origem. (e) Imparcialidade – devem ser apresentadas de modo a não privilegiar interesses específicos e particulares de agentes e/ou entidades.

Confiabilidade – devem reunir requisitos de verdade e de validade que possibilitem segurança e credibilidade aos usuários no processo de tomada de decisão. (d) Fidedignidade – devem representar fielmente o fenômeno contábil que lhes deu origem. (e) Imparcialidade – devem ser apresentadas de modo a não privilegiar interesses específicos e particulares de agentes e/ou entidades.")

28

CASP – Aspectos Legais x Princípios Contábeis

LC 101/2000 – Lei de Responsabilidade Fiscal Art. 29. Para os efeitos desta Lei Complementar, são adotadas as seguintes definições: (...) III - operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros; § 1o Equipara-se a operação de crédito a assunção, o reconhecimento ou a confissão de dívidas pelo ente da Federação, sem prejuízo do cumprimento das exigências dos arts. 15 e 16.

III - operação de crédito: compromisso financeiro assumido em razão de mútuo, abertura de crédito, emissão e aceite de título, aquisição financiada de bens, recebimento antecipado de valores provenientes da venda a termo de bens e serviços, arrendamento mercantil e outras operações assemelhadas, inclusive com o uso de derivativos financeiros; § 1o Equipara-se a operação de crédito a assunção, o reconhecimento ou a confissão de dívidas pelo ente da Federação, sem prejuízo do cumprimento das exigências dos arts. 15 e 16.")

29

CASP – Aspectos Legais x Princípios Contábeis

NÃO são objetivos da Contabilidade!!! melhorar a imagem da organização; estabilizar a imagem da organização ao longo do tempo; debilitar ou piorar a imagem da organização.

30

CASP – Aspectos Legais x Princípios Contábeis

Formas de combate a danosa Contabilidade “Criativa”: Valorização do Profissional Contábil que atua no Setor Público, com implantação de carreira específica; Utilização da Contabilidade como instrumento de controle; Conscientização social da contabilidade como fonte primária de INFORMAÇÕES para tomada de decisões.

31

“Não é dos registros ou informações contábeis que resulta a aprovação ou rejeição de contas de governo, mas dos atos e fatos de gestão por eles revelados.” Gilmar Martins

Apresentações semelhantes

3330-8283 INFRAÇÕES AO.>")

>")

Instituto Latino-americano de Estudos Socioeconômicos (ILAESE) ABRIL de 2014.>")

(LDO) Prof. R. Nonato Contador Esp. GESTÃO DE FINANÇAS PÚBLICAS UNINORTE.>")