Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ADESÃO AO NÍVEL 1 DE GOVERNANÇA CORPORATIVA DA BOVESPA E A PERCEPÇÃO DE RISCO E RETORNO DAS AÇÕES PELO MERCADO. ALUNAS: AJANAYR SONALY KALIANA BORGES MARIA DALVA RITA DE KÁSSIA SAMELLA DE ARAÚJO

2

Em virtude dos escândalos o mercado passou a exigir cada vez mais que as empresas passem a aderir as boas práticas de GOVERNANÇA CORPORATIVA através de seus pilares: TRANSPARÊNCIA, EQUIDADE, PRESTAÇÃO DE CONTAS e INDEPENDÊNCIA DOS CONSELHOS.

3

Com isso a Bolsa de Valores de São Paulo (BOVESPA) seguindo uma tendência mundial, lançou o Novo Mercado e os Níveis Diferenciados de Governança Corporativa, como forma de aumentar a divulgação e responsabilidade, consequentemente reduzir a assimetria informal entre investidores e as empresas.

seguindo uma tendência mundial, lançou o Novo Mercado e os Níveis Diferenciados de Governança Corporativa, como forma de aumentar a divulgação e responsabilidade, consequentemente reduzir a assimetria informal entre investidores e as empresas.")

4

As empresas que aderiram ao Nível 1 de Governança Corporativa da Bovespa, tiveram mudanças estatisticamente significativas quanto ao grau de risco de suas ações negociadas em bolsa, percebido pelo mercado?

5

Governança Corporativa: é definida como um conjunto de mecanismos pelos quais os fornecedores de recursos garantem que obterão para si o retorno sobre seu investimento.

6

Percebemos que a Governança Corporativa é a criação de mecanismos internos e externos que asseguram que as decisões corporativas são tomadas no melhor interesse dos investidores, de forma a maximizar a probabilidade de os fornecedores de recursos obterem para si o retorno sobre seus investimentos.

7

Risco: é definido como probabilidade de insucesso, de malogro de determinada coisa, em função de acontecimento eventual, incerto, cuja ocorrência não depende exclusivamente da vontade dos interessados.

8

Harry Markowitz formulou a moderna teoria do portfólio, cujo funcionamento consiste no uso da estatística para compor o portfólio que apresentam o mínimo de risco possível. Ao modificar a teoria do risco dos mercados financeiros, ele relacionou em termos de uma carteira. Uma carteira é todo o conjunto de ativos financeiros.

9

Temos o risco não sistemático ou específico da empresa que pode ser eliminado pela diversificação dos investimentos; e o risco sistemático ou de mercado, baseia-se em fatores que afetam sistematicamente a maioria das empresas, logo, estes não podem ser eliminados pela diversificação.

10

O risco e o retorno associados a qualquer tipo de investimento são as duas fazes da mesma moeda. Quanto mais “apetite” por rentabilidade elevada tiver, maior será o nível de risco que terá de aceitar. Apesar de isto ser verdade, existem outros fatores a ter em conta para determinar o grau de risco em relação ao retorno oferecido para oferir o risco em relação ao retorno.

11

Conhecer vários tipos de risco: Risco de Mercado Risco Político Risco de taxa de Juros Risco de País

12

Pirâmide de Risco A base encontram-se os investimentos menos arriscados No meio estão os bens com um pouco mais de risco No cume ficam os investimentos de maior risco.

13

Dn = X1n – X2n. O teste-t foi usado nas empresas integrantes do N1GC da Bovespa e foram calculados os coeficientes beta (β).

..")

14

Para se realizar o teste-t, faz-se necessário verificar a validade dos pressupostos.

16

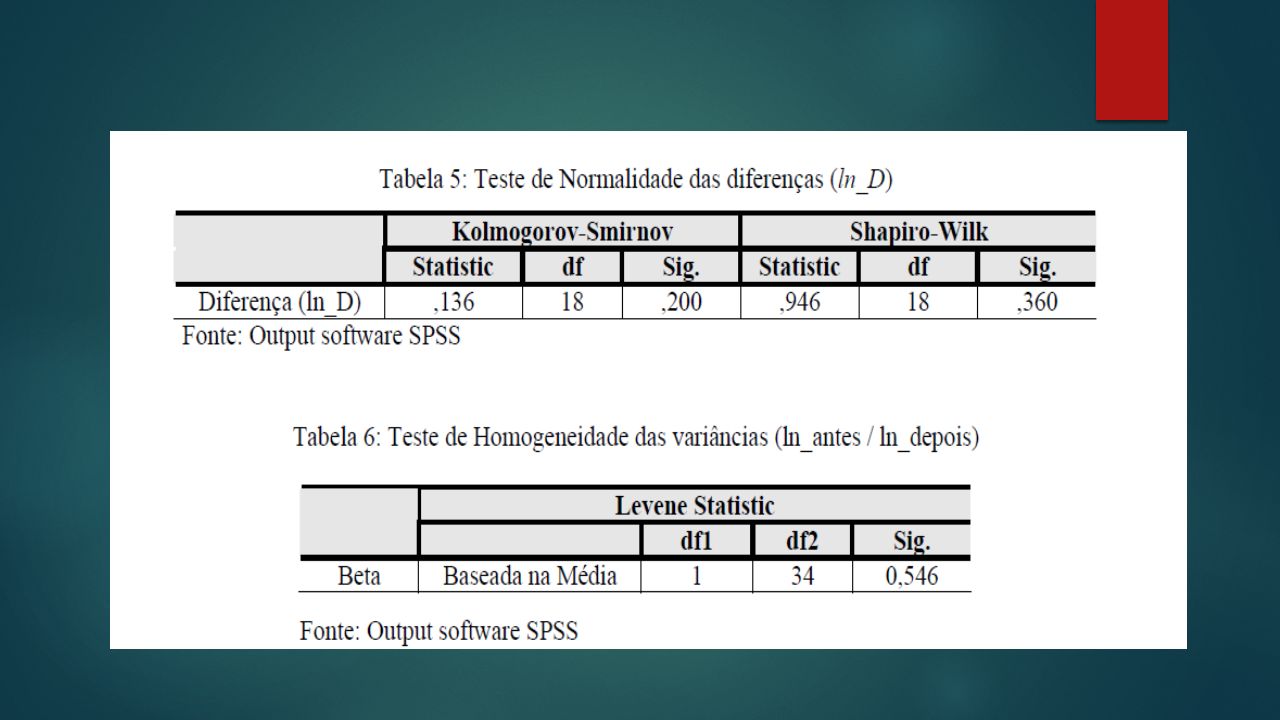

Calculou-se o logaritmo neperiano de todas as cotações diárias que serviram de base para o cálculo dos coeficientes beta.

17

Refaz-se assim os testes de normalidade e homogeneidade das variâncias.

19

Prosseguir com o teste de hipótese para diferenças de médias.

21

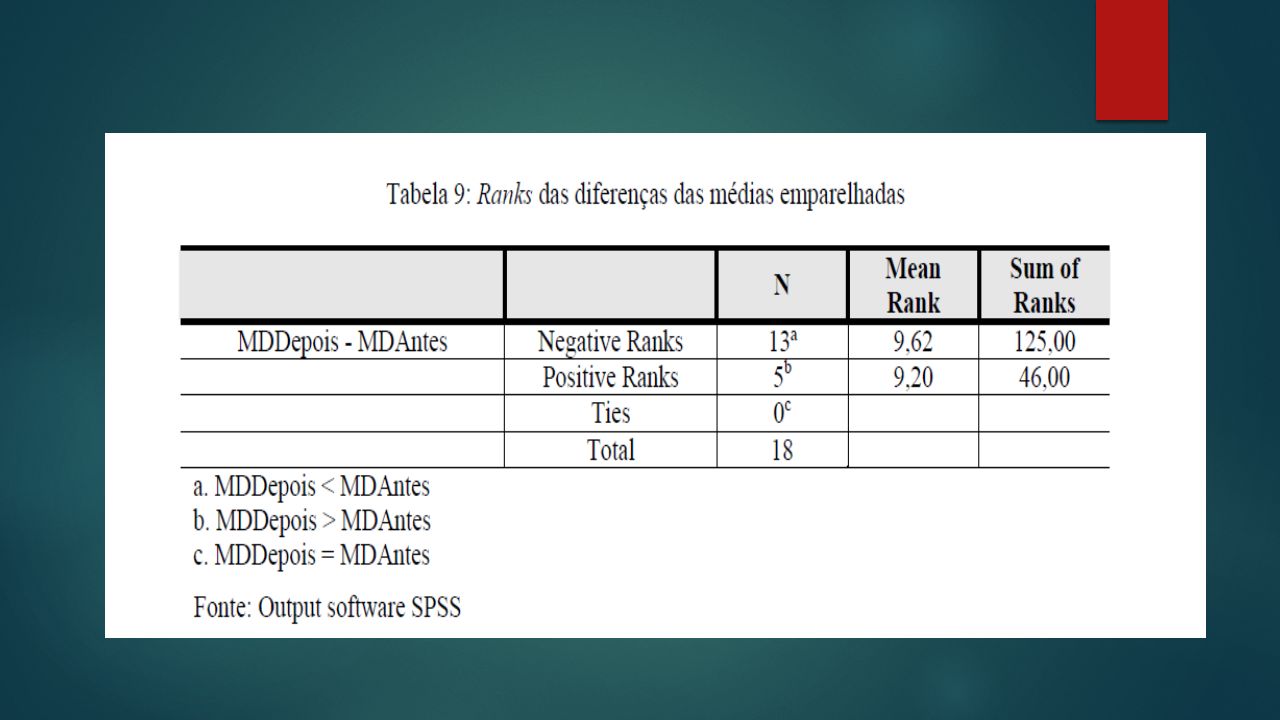

CONCLUSÃO: Os testes de Kolmogorov/Smirnow/Wilk e Levene respectivamente, sendo a hipótese nula rejeitada conforme resultados das tabelas 3 e 4: em seguida os dados foram normalizados e as tabelas 6 e 7 apresentaram os novos resultados, nos quais a hipótese nula não é rejeitada, só então é feito o test-t para médias emparelhadas e as tabelas 8e 9 fornecem o resultado não permitindo rejeitar Ho

22

com 5% de nível de significância, indicando que e não à suporte para a hipótese de que a adesão às regras de governança da BOVESPA altere significativamente o risco das ações das companhias que aderiram ao N1GC. O fato de não haver alteração no risco sistemático das empresas listadas no Nível 1 de Governança Corporativa da Bovespa no período em estudo, compreendendo 24 meses antes da data da adesão e 24 meses após a data de adesão, indica que,

23

possivelmente, o risco, ao contrário do que previa os estudos iniciais, não é afetado pela adesão.

24

OBRIGADA.

Apresentações semelhantes