Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Palestrante: Engº Paulo Roberto Vilela Dias, MSc Presidente IBEC – Instituto Brasileiro de Engenharia de Custos Diretor para as Américas do ICEC – International Cost Engineering Council

2

Questionário sobre a aplicação da Lei Perguntas ao final da Conferência

3

Objetivo Definir o procedimento de elaboração do preço de referência para as licitações dentre os 2 sistemas possíveis: i. Sistemática de alíquota de 20% sobre a folha de pagamento (Lei Federal n° 8.212/91) – SEM DESONERAÇÃO; ii. Contribuição Previdenciária sobre a Receita Bruta de 4,5% incidentes sobre a receita bruta – COM DESONERAÇÃO;

– SEM DESONERAÇÃO; ii. Contribuição Previdenciária sobre a Receita Bruta de 4,5% incidentes sobre a receita bruta – COM DESONERAÇÃO;.")

4

Legislação A Medida Provisória 540, convergiu na Lei Federal n° 12.546/11, promoveu a alteração na legislação tributária incidente sobre a folha de pagamento (regulada pela Lei Federal n° 8.212/91); A Lei Federal n° 12.844/13 alterou artigos da Lei Federal n° 12.564/11, por meio da criação de um novo tributo, a Contribuição Previdenciária sobre a Receita Bruta (CPRB), que consiste na adoção de uma alíquota ad valorem, de 2% (Construção civil) sobre a receita bruta mensal, determinou sistemática da CPRB como obrigatória, bem como permitiu a desoneração em 20% sobre a folha de pagamento. A Lei Federal n° 13.161/15 promoveu nova alteração na Lei Federal n° 12.564/11, onde a sistemática da CPRB que antes era obrigatória passou a ser opcional e a alíquota ad valorem que era de 2% sobre a receita bruta passou a ser de 4,5%.

5

Aplicação da legislação na prática: As empresas abrangidas pela Lei Federal n° 12.546/11 podem adotar 2 regimes distintos: i. Sistemática de alíquota de 20% referente ao INSS sobre a folha de pagamento (Lei Federal n° 8.212/91) – SEM DESONERAÇÃO; ii. Contribuição de 4,5% incidentes sobre a receita bruta – COM DESONERAÇÃO;

– SEM DESONERAÇÃO; ii. Contribuição de 4,5% incidentes sobre a receita bruta – COM DESONERAÇÃO;.")

6

Itens do orçamento que serão impactados BDI; Encargos Sociais; Custo Total; Preço de Venda;

7

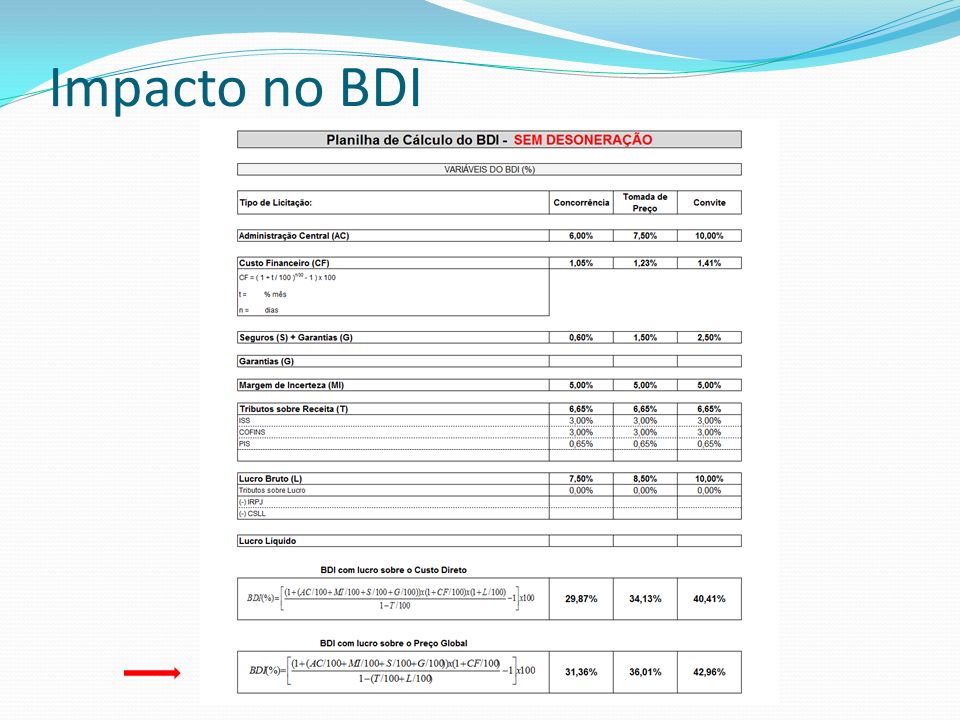

Impacto no BDI

9

Resumo do Impacto no BDI o A desoneração da folha de pagamento provoca cobrança do INSS sobre o faturamento (4,5%), assim sendo o INSS passa a ser somado aos tributos (PIS, COFINS e ISS) no cálculo do BDI.

, assim sendo o INSS passa a ser somado aos tributos (PIS, COFINS e ISS) no cálculo do BDI.")

10

Impacto nos Encargos Sociais

11

Dados do Gráfico

12

Gráfico

13

Conclusão Com o custo da obra representando até o 22,5% do salário é mais vantajoso utilizar o critério SEM DESONERAÇÃO – (Sistemática de alíquota de INSS = 20% sobre a folha de pagamento); Com o custo da obra representando acima de 22,5% do salário é irrelevante o aspecto financeiro entre os 2 critérios mas sugerimos a EMOP utilização do Critério SEM DESONERAÇÃO – (Sistemática de alíquota de INSS = 20% sobre a folha de pagamento);

; Com o custo da obra representando acima de 22,5% do salário é irrelevante o aspecto financeiro entre os 2 critérios mas sugerimos a EMOP utilização do Critério SEM DESONERAÇÃO – (Sistemática de alíquota de INSS = 20% sobre a folha de pagamento);")

14

Relatório do Seminário Será apresentado ao Governo do Estado um relatório sugerindo a modalidade de cálculo do Preço de Referência da Licitação, sob o aspecto da Engenharia de Custos, após a realização deste Seminário

Apresentações semelhantes