Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Economia Monetária II 5ª aula

Prof: Francisco Eduardo Pires de Souza

2

A Demanda por Moeda, a Escolha de Ativos e a Preferência pela Liquidez em Keynes

3

Relembrando: Keynes x Clássicos

Com teoria da preferência pela liquidez, Keynes criticou a tradição clássica (taxa de juros como o “preço” que equilibra a demanda por recursos para investir (dada pela PMgK) e a propensão de abster-se do consumo imediato. Para Keynes, em contraste, a taxa de juros é definida como uma recompensa por abrir-se mão da liquidez Ou seja: taxa de juros é fenômeno monetário – dada pela preferência pela liquidez e pela política monetária e não por fatores reais, como estabelecia a teoria clássica. Mudanças na preferência pela liquidez são frequentemente descontínuas, causando mudanças também descontínuas na taxa de juros. Em síntese, a moeda, para Keynes, é uma forma de riqueza e a taxa de juros o preço que guia a escolha entre as formas líquida e ilíquida de riqueza, ao invés da escolha entre consumo presente e consumo futuro, concebida pela teoria clássica

e a propensão de abster-se do consumo imediato. Para Keynes, em contraste, a taxa de juros é definida como uma recompensa por abrir-se mão da liquidez. Ou seja: taxa de juros é fenômeno monetário – dada pela preferência pela liquidez e pela política monetária e não por fatores reais, como estabelecia a teoria clássica. Mudanças na preferência pela liquidez são frequentemente descontínuas, causando mudanças também descontínuas na taxa de juros. Em síntese, a moeda, para Keynes, é uma forma de riqueza e a taxa de juros o preço que guia a escolha entre as formas líquida e ilíquida de riqueza, ao invés da escolha entre consumo presente e consumo futuro, concebida pela teoria clássica.")

4

A teoria monetária de Keynes na Teoria Geral: os motivos para demandar moeda

Motivo Transação (saldos monetários ativos) – moeda retida/demandada por este motivo é função da renda. Motivo Precaução (saldos monetários inativos) – para atender despesas inesperadas e aproveitar oportunidades imprevistas de bons negócios. Demanda associada à renda (simplificação feita por Keynes) e, principalmente, da incerteza em relação ao futuro (Richard Khan). Por que não manter estes saldos aplicados em títulos? Motivo Especulativo (saldos monetários inativos)- moeda demandada em função da diferença entre a taxa de juros presente e a taxa de juros esperada para o futuro. Dada uma taxa de juros esperada para o futuro, quanto menor a taxa de juros presente, maior a demanda por moeda

– moeda retida/demandada por este motivo é função da renda. Motivo Precaução (saldos monetários inativos) – para atender despesas inesperadas e aproveitar oportunidades imprevistas de bons negócios. Demanda associada à renda (simplificação feita por Keynes) e, principalmente, da incerteza em relação ao futuro (Richard Khan). Por que não manter estes saldos aplicados em títulos Motivo Especulativo (saldos monetários inativos)- moeda demandada em função da diferença entre a taxa de juros presente e a taxa de juros esperada para o futuro. Dada uma taxa de juros esperada para o futuro, quanto menor a taxa de juros presente, maior a demanda por moeda.")

5

Preferência pela liquidez em condições de incerteza quanto ao futuro

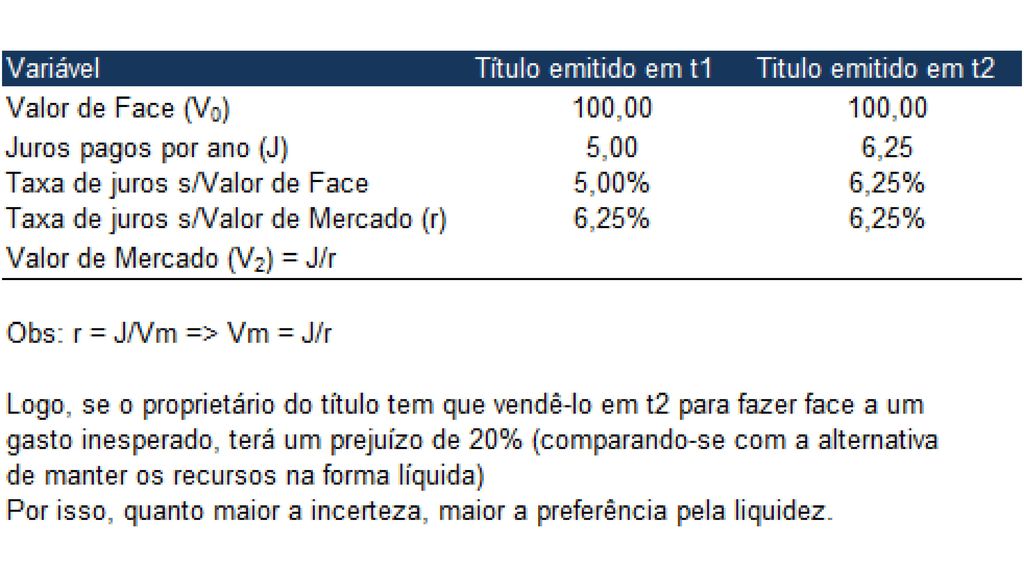

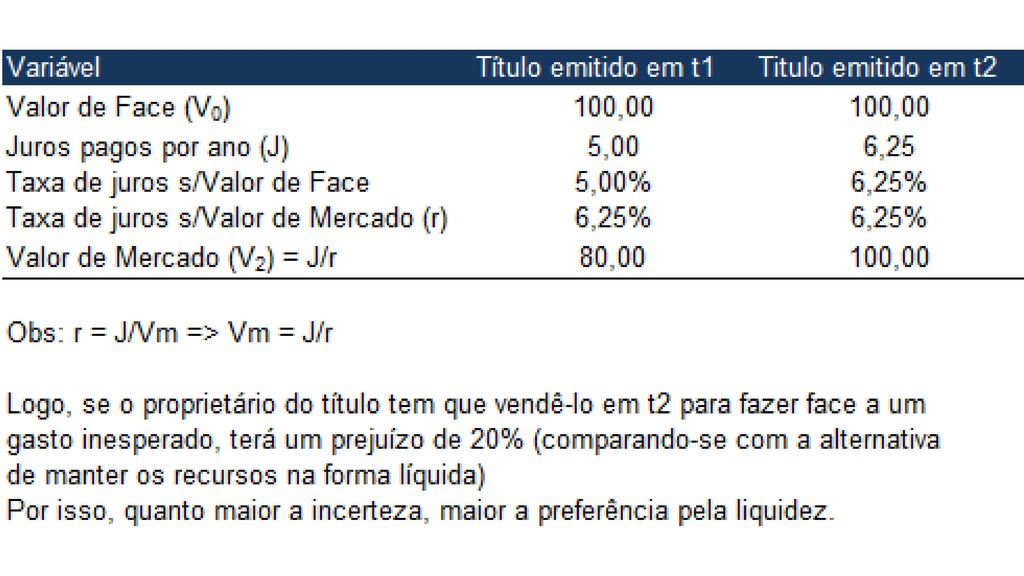

Suponha que a taxa de juros para um título com vencimento no ano n seja 5% ao ano e seu valor de face $100,00. Suponha agora que no período seguinte (t2) a taxa de juros para um título com vencimento no mesmo ano n, seja 6,25%. Se em t2 o possuidor do título precisar se desfazer dele para fazer face a uma despesa inesperada, por quanto conseguirá vendê-lo? Para que o título seja competitivo nas condições atuais (taxa de juros de 6,25%), ele terá que ser vendido por R$80,00. Isto porque, como ele renderá, até o vencimento, 5% sobre o valor de face (R$100,00), ele renderá R$5,00 por ano. Para que R$5,00 por ano representem uma rentabilidadde de 6,5% para o comprador do título, ele terá que pagar R$80,00 pelo título: r=j/V2; V2=j/r= $5,00/0,0625=

a taxa de juros para um título com vencimento no mesmo ano n, seja 6,25%. Se em t2 o possuidor do título precisar se desfazer dele para fazer face a uma despesa inesperada, por quanto conseguirá vendê-lo Para que o título seja competitivo nas condições atuais (taxa de juros de 6,25%), ele terá que ser vendido por R$80,00. Isto porque, como ele renderá, até o vencimento, 5% sobre o valor de face (R$100,00), ele renderá R$5,00 por ano. Para que R$5,00 por ano representem uma rentabilidadde de 6,5% para o comprador do título, ele terá que pagar R$80,00 pelo título: r=j/V2; V2=j/r= $5,00/0,0625=")

8

Ursos, Touros e a Demanda Especulativa por Moeda

Considere 2 grupos de agentes econômicos que tem que tomar a decisão sobre como manter seus ativos (riqueza), se em dinheiro ou em títulos: Ursos: rc – rn < 0 => E(dr/dt)>0 => E(dPt/dt)<0 => Ls>0 Onde: Rc = taxa de juros corrente (observável no mercado) Rn = taxa de juros normal (subjetiva, considerada por cada agente como o nível para o qual tende a taxa de juros) E(dr/dt) = expectativa de variação da taxa de juros E(dPt/dt) = expectativa de variação dos preços dos títulos Ls = demanda especulativa por moeda Touros: rc – rn > 0 => E(dr/dt)<0 => E(dPt/dt)>0 => Ls = 0 (dinheiro é usado para comprar títulos. Quanto mais baixa for rc, mais agentes econômicos tendem a passar para o lado dos ursos. Isso leva a um aumento da demanda especulativa por moeda (Ls)

, se em dinheiro ou em títulos: Ursos: rc – rn < 0 => E(dr/dt)>0 => E(dPt/dt)<0 => Ls>0. Onde: Rc = taxa de juros corrente (observável no mercado) Rn = taxa de juros normal (subjetiva, considerada por cada agente como o nível para o qual tende a taxa de juros) E(dr/dt) = expectativa de variação da taxa de juros. E(dPt/dt) = expectativa de variação dos preços dos títulos. Ls = demanda especulativa por moeda. Touros: rc – rn > 0 => E(dr/dt)<0 => E(dPt/dt)>0 => Ls = 0 (dinheiro é usado para comprar títulos. Quanto mais baixa for rc, mais agentes econômicos tendem a passar para o lado dos ursos. Isso leva a um aumento da demanda especulativa por moeda (Ls)")

9

A Demanda por moeda por Motivo Especulativo

L (r) M

M.")

10

A Demanda por moeda por Motivo Especulativo

L (r) A “Armadilha da Liquidez” M

A Armadilha da Liquidez M.")

11

A Demanda por moeda pelos Motivos Especulativo, Transacional e Precaucional

L (t) L M

L. M.")

12

Efeito de um aumento da renda

L (t)0 L (t)1 L1 L0 M

0. L (t)1. L1. L0. M.")

13

Efeito de um aumento da incerteza que desloca a demanda precaucional

L (t) L1 L0 M

L1. L0. M.")

14

Efeito de uma variação na oferta de moeda (Ms)

L (t) Ms1 Ms2 Equilíbrio no Mercado Monetário: M = L(r) r0 r1 L M

Ms1. Ms2. Equilíbrio no Mercado Monetário: M = L(r) r0. r1. L. M.")

15

Ou seja, em vez da taxa de juros ser determinada conjuntamente pela PMgK e por uma curva de oferta de poupança, como na teoria clássica, ela é primeiro determinada pela oferta e demanda por moeda e, depois, dada a taxa de juros assim determinada, teremos o nível de investimento determinado pela EMgK. Teoria Clássica Teoria de Keynes r I,S r M L r0 r, EMgK I EMgK I0 S (r) I (r)

I (r)")

16

A demanda por motivo financeiro e a demanda total por moeda

Motivo financeiro (finance motive) – relacionado à necessidade de realização de desembolsos volumosos e não rotineiros (embora planejados), como a compra de bens de investimento. Essa demanda pode ser atendida por acumulação interna de lucros ou por empréstimos bancários (tipicamente “empréstimos-ponte”) Fica no meio do caminho entre a demanda por saldos ativos e inativos. Aumenta não com a renda corrente mas com gastos discricionários, não rotineiros, como os gastos de investimento. Demanda total por moeda => Md = L1 (Y) + L2 (r) +L3 () + L4 (I) Equilíbrio no mercado monetário: Ms = Md

– relacionado à necessidade de realização de desembolsos volumosos e não rotineiros (embora planejados), como a compra de bens de investimento. Essa demanda pode ser atendida por acumulação interna de lucros ou por empréstimos bancários (tipicamente empréstimos-ponte ) Fica no meio do caminho entre a demanda por saldos ativos e inativos. Aumenta não com a renda corrente mas com gastos discricionários, não rotineiros, como os gastos de investimento. Demanda total por moeda => Md = L1 (Y) + L2 (r) +L3 () + L4 (I) Equilíbrio no mercado monetário: Ms = Md.")

17

Em suma: Para Keynes indivíduos tem que tomar dois tipos de decisão:

Quanto de sua renda desejam consumir no presente e quanto reservar como poder de compra futuro? Em que forma ele guardará o que reservou para o consumo futuro – seja a partir da renda corrente, seja sua poupança passada acumulada: na forma de moeda ou de outros ativos? Ou seja, qual seu grau de preferência pela liquidez? Portanto: “deveria ser óbvio que a taxa de juros não pode ser a recompensa pela poupança ou pela espera. Pois se alguém mantém suas poupanças em dinheiro, ele não recebe nenhum juros, embora ele poupe tanto quanto antes.”Keynes, TG, cap.13. Para Keynes, o investimento é determinado por dois processos: a preferência pela liquidez em conjunto com a oferta de moeda, determina a taxa de juros;] A taxa de juros determina, dada a curva de preferência pela liquidez, o nível de investimento.

Apresentações semelhantes

>")