Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade e Orçamento Público Demonstrações Contábeis

DEMONSTRAÇÕES CONTÁBEIS APLICADAS AO SETOR PÚBLICO 04 de novembro de 2016

2

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 As demonstrações contábeis apresentam informações extraídas dos registros e dos documentos que integram o sistema contábil da entidade. As demonstrações contábeis devem conter a identificação da entidade do setor público, da autoridade responsável e do contabilista.

3

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 As demonstrações contábeis devem ser divulgadas com a apresentação dos valores correspondentes ao período anterior. Para fins de publicação, as demonstrações contábeis podem apresentar os valores monetários em unidades de milhar ou em unidades de milhão, devendo indicar a unidade utilizada. Os saldos devedores ou credores das contas retificadoras devem ser apresentados como valores redutores das contas ou do grupo de contas que lhes deram origem.

4

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 A divulgação das demonstrações contábeis é o ato de disponibilizá-las para a sociedade e compreende, entre outras, as seguintes formas: 1. publicação na imprensa oficial em qualquer das suas modalidades; 2. remessa aos órgãos de controle interno e externo, a associações e a conselhos representativos; 3. a disponibilização das Demonstrações Contábeis para acesso da sociedade em local e prazos indicados; 4. disponibilização em meios de comunicação eletrônicos de acesso público.

5

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – Lei 4.320/64 1. BALANÇO PATRIMONIAL 2. BALANÇO ORÇAMENTÁRIO 3. BALANÇO FINANCEIRO 4. DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

6

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 1. BALANÇO PATRIMONIAL 2. BALANÇO ORÇAMENTÁRIO 3. BALANÇO FINANCEIRO 4. DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS 5. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA 6. DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO 7. NOTAS EXPLICATIVAS

7

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 1. BALANÇO PATRIMONIAL O Balanço Patrimonial, estruturado em Ativo, Passivo e Patrimônio Líquido, evidencia qualitativa e quantitativamente a situação patrimonial da entidade pública: Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade

8

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO PATRIMONIAL Passivo é uma obrigação presente da entidade, derivada de eventos passados, cuja liquidação se espera que resulte na saída de recursos da entidade capazes de gerar benefícios econômicos

9

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO PATRIMONIAL Patrimônio líquido é o interesse residual nos ativos da entidade depois de deduzidos todos os seus passivos. Contas de Compensação – compreende os atos que possam vir a afetar o patrimônio.

10

BALANÇO PATRIMONIAL Lei 4.320/64

ATIVO PASSIVO ATIVO FINANCEIRO ATIVO PERMANENTE COMPENSAÇÕES ATIVAS PASSIVO FINANCEIRO PASSIVO PERMANENTE SALDO PATRIMONIAL COMPENSAÇÕES PASSIVAS

11

BALANÇO PATRIMONIAL NBCT 16. 11

ATIVO PASSIVO ATIVO CIRCULANTE ATIVO NÃO CIRCULANTE COMPENSAÇÕES PASSIVO CIRCULANTE PASSIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO COMPENSAÇÕES

12

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 Os ativos devem ser classificados como “circulante” quando satisfizerem a um dos seguintes critérios: estarem disponíveis para realização imediata; tiverem a expectativa de realização até doze meses da data das demonstrações contábeis. Os demais ativos devem ser classificados como “não circulante”.

13

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 Os passivos devem ser classificados como “circulante” quando satisfizerem um dos seguintes critérios: 1. corresponderem a valores exigíveis até doze meses da data das demonstrações contábeis 2. corresponderem a valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade. Os demais passivos devem ser classificados como “não circulante”.

14

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 As contas do ativo devem ser dispostas em ordem decrescente de grau de conversibilidade; as contas do passivo, em ordem decrescente de grau de exigibilidade.

15

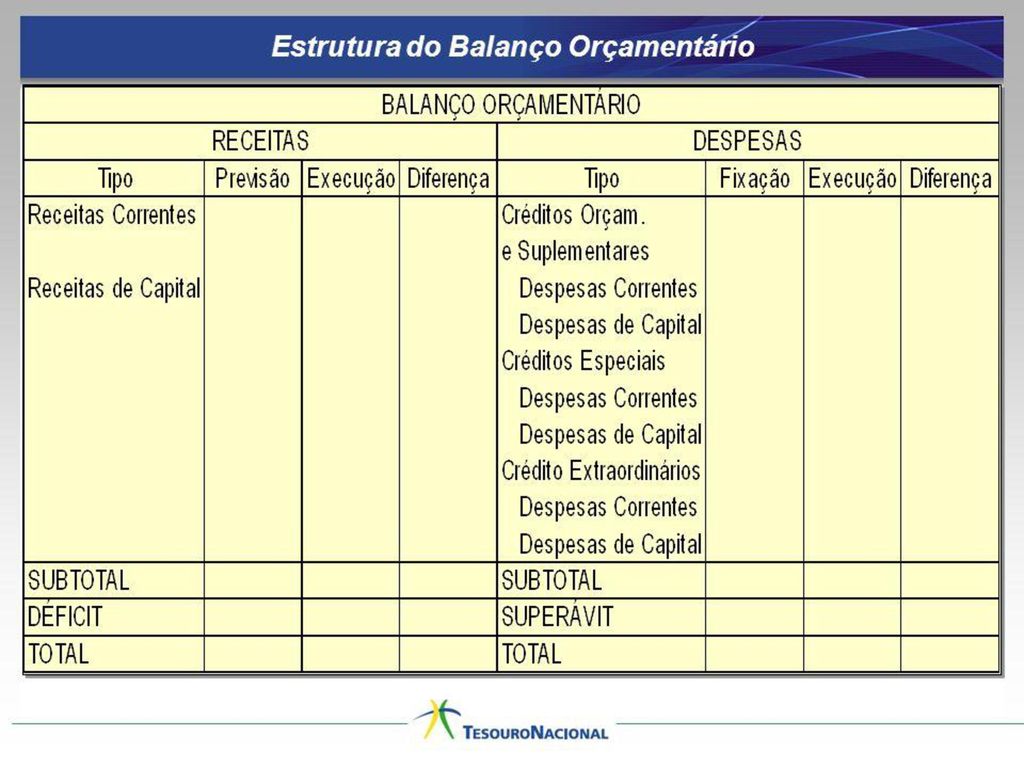

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

16

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO ORÇAMENTÁRIO O Balanço Orçamentário é estruturado de forma a evidenciar a integração entre o planejamento e a execução orçamentária. É composto de: Quadro Principal Quadro da Execução dos Restos a Pagar Não processados Quando da Execução dos Restos a Pagar Processados

18

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO FINANCEIRO O Balanço Financeiro evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

19

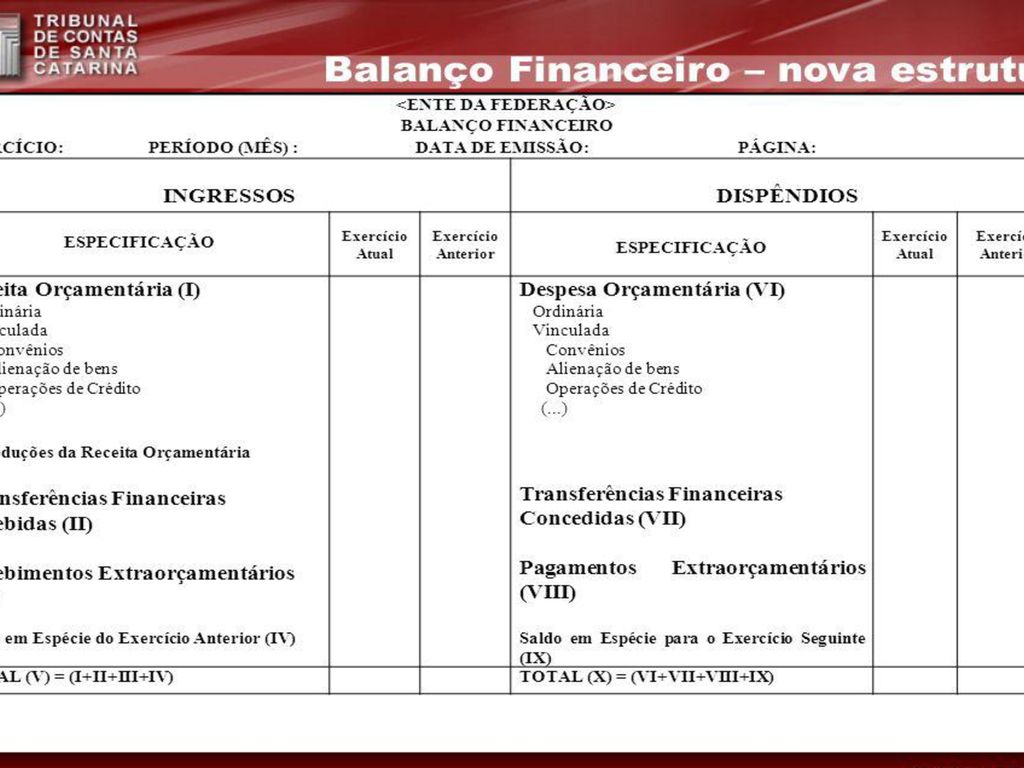

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 BALANÇO FINANCEIRO demonstra: Receita orçamentária realizada e despesa orçamentária executada Recebimentos e pagamentos extraorçamentários Transferências financeiras recebidas e concedidas Saldo em espécie do exercício anterior e para o exercício seguinte.

21

Contabilidade e Orçamento Público Demonstrações Contábeis

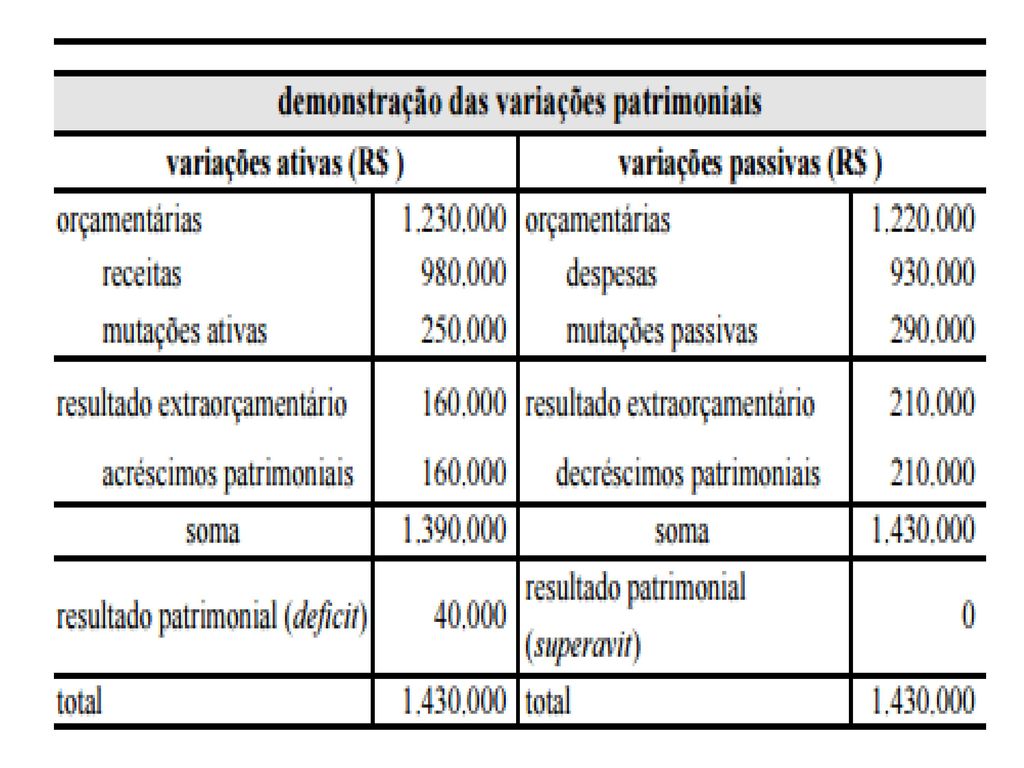

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS A Demonstração das Variações Patrimoniais evidencia as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

22

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS As variações quantitativas são decorrentes de transações no setor público que aumentam ou diminuem o patrimônio líquido. As variações qualitativas são decorrentes de transações no setor público que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

23

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS Para fins de apresentação na Demonstração das Variações Patrimoniais, as variações devem ser segregadas em quantitativas e qualitativas. No Manual de Contabilidade a orientação se refere a segregação em quantitativas aumentativas e quantitativas diminutivas. O resultado patrimonial do período é apurado pelo confronto entre as variações quantitativas aumentativas e diminutivas.

24

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 VARIAÇÕES PATRIMONIAIS AUMENTATIVAS Impostos, Taxas e Contribuições de Melhoria Contribuições sociais e de iluminação pública Exploração de venda de bens, serviços e direitos Variações Patrimoniais aumentativas financeiras Transferências recebidas 5. Transferências recebidas 6. Valorização e ganhos com ativos

25

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 VARIAÇÕES PATRIMONIAIS DIMINUTIVAS Pessoal e encargos Benefícios previdenciários e assistenciais Uso de bens, serviços e consumo (manutenção das operações) Variações patrimoniais diminutivas financerias Transferências concedidas Desvalorização e perda de ativos Tributárias

Variações patrimoniais diminutivas financerias. Transferências concedidas. Desvalorização e perda de ativos. Tributárias.")

26

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 Demonstração das Variações Patrimoniais A DVP será elaborada utilizando-se as classes das variações patrimoniais aumentativas e variações patrimoniais diminutivas do exercício atual em comparação com o exercício anterior, a fim de demonstrar as variações quantitativas ocorridas no patrimônio da entidade.

28

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa permite a análise da capacidade de a entidade gerar caixa e equivalentes de caixa e da utilização de recurso próprios e de terceiros em suas atividades. Permite identificar a parcela de recursos utilizada para pagamento da dívida, para investimentos e a parcela das atividades operacionais.

29

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa evidencia as movimentações havidas no caixa e seus equivalentes, nos seguintes fluxos: 1. das operações; 2. dos investimentos; 3. dos financiamentos.

30

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA O fluxo de caixa das operações compreende os ingressos, inclusive decorrentes de receitas originárias e derivadas, e os desembolsos relacionados com a ação pública e os demais fluxos que não se qualificam como de investimento ou financiamento.

31

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA O fluxo de caixa dos investimentos inclui os recursos relacionados à aquisição e à alienação de ativo não circulante, bem como recebimentos em dinheiro por liquidação de adiantamentos ou amortização de empréstimos concedidos e outras operações da mesma natureza.

32

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA O fluxo de caixa dos financiamentos inclui os recursos relacionados à captação e à amortização de empréstimos e financiamentos.

33

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA A Demonstração dos Fluxos de Caixa (DFC) identificará: As fontes de geração dos fluxos de entrada de caixa; Os itens de consumo de caixa durante o período das demonstrações contábeis; e O saldo do caixa na data das demonstrações contábeis.

identificará: As fontes de geração dos fluxos de entrada de caixa; Os itens de consumo de caixa durante o período das demonstrações contábeis; e. O saldo do caixa na data das demonstrações contábeis.")

34

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA É composta de: Quadro principal, Quadro de Receitas Derivadas e Originárias, Quadro de Transferências Recebidas e Concedidas, Quadro de Desembolsos de Pessoal e Demais Despesas por Função Quadro de Juros e Encargos da Dívida

35

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA Receitas Originárias - também chamadas de receitas não tributárias, são as que decorrem da exploração do bem público. Podemos citar como exemplos as atividades do Estado submetidas ao direito privado (contratos, herança vacante, doações etc.), a exploração do patrimônio do Estado (vias públicas, mercados, espaços em aeroportos etc.) ou em decorrência de serviços públicos prestados por concessionário (preço público). Receitas Derivadas – Receitas derivadas: são as que provêm do constrangimento sobre o patrimônio particular. São os tributos (com exceção dos empréstimos compulsórios, pois estes constituem entradas provisórias) e as penalidades (pecuniárias - multa - ou não - perdimento e apreensão de bens etc.).

, a exploração do patrimônio do Estado (vias públicas, mercados, espaços em aeroportos etc.) ou em decorrência de serviços públicos prestados por concessionário (preço público). Receitas Derivadas – Receitas derivadas: são as que provêm do constrangimento sobre o patrimônio particular. São os tributos (com exceção dos empréstimos compulsórios, pois estes constituem entradas provisórias) e as penalidades (pecuniárias - multa - ou não - perdimento e apreensão de bens etc.).")

37

Contabilidade e Orçamento Público Demonstrações Contábeis

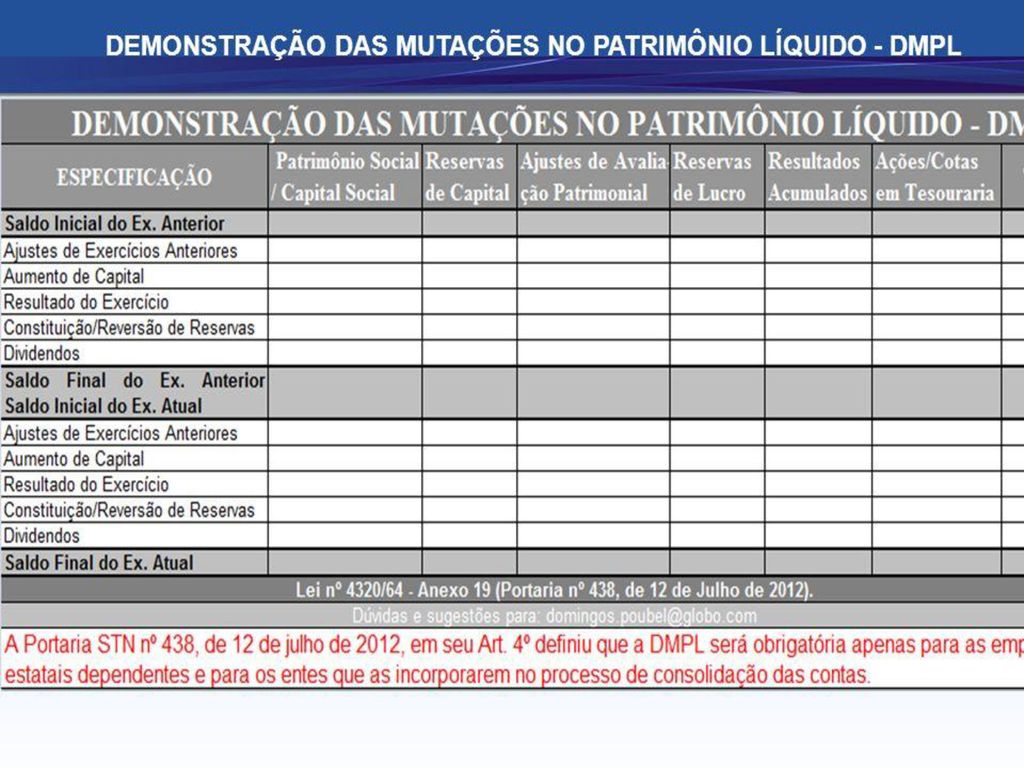

Demonstrações Contábeis – NBCT 16.6 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO A Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros. A DMPL deve ser elaborada apenas pelas empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas.

evidencia a movimentação havida em cada componente do Patrimônio Líquido com a divulgação, em separado, dos efeitos das alterações nas políticas contábeis e da correção de erros. A DMPL deve ser elaborada apenas pelas empresas estatais dependentes, desde que constituídas sob a forma de sociedades anônimas.")

38

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 DMPL demonstrará: Os ajustes de exercícios anteriores; As transações de capital com os sócios (aumento de capital, aquisição ou venda de ações) Superávit ou déficit patrimonial; Destinação do resultado (transferência para reservas ou distribuição de dividendos)

Superávit ou déficit patrimonial; Destinação do resultado (transferência para reservas ou distribuição de dividendos)")

40

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 NOTAS EXPLICATIVAS As notas explicativas são parte integrante das demonstrações contábeis. As informações contidas nas notas explicativas devem ser relevantes, complementares ou suplementares àquelas não suficientemente evidenciadas ou não constantes nas demonstrações contábeis.

41

Contabilidade e Orçamento Público Demonstrações Contábeis

Demonstrações Contábeis – NBCT 16.6 NOTAS EXPLICATIVAS As notas explicativas incluem os critérios utilizados na elaboração das demonstrações contábeis, as informações de naturezas patrimonial, orçamentária, econômica, financeira, legal, física, social e de desempenho e outros eventos não suficientemente evidenciados ou não constantes nas referidas demonstrações.

Apresentações semelhantes

>")