Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Sistema Público de Escrituração Digital SPED – Entidades Imunes e Isentas

NIVALDO CLETO OAB - SP 24 DE JUNHO DE 2013

2

Sistema Público de Escrituração Digital - SPED

3

Histórico Emenda Constitucional n° 42/ Art. 37, XXII, da Constituição Federal: "AS administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, nas atividades essenciais ao funcionamento do Estado, exercidas por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio."

4

Histórico Para atender ao disposto da Emenda Constitucional n° 42 - no segundo semestre de , no evento do II ENAT - Encontro Nacional de Administradores Tributários, foi assinado o: Protocolo ENAT 02/2005 Objetivo: Desenvolvimento do Sistema Público de Escrituração Digital, o SPED.

5

Pressupostos Pressupostos do SPED:

- bases de dados compartilhadas entre as Administrações Tributárias; - reciprocidade na aceitação da legislação de cada ente signatário, relativa aos livros contábeis e fiscais; - validade jurídica dos livros contábeis e fiscais em meio digital, dispensando a emissão e guarda de documentos e livros em papel; - eliminação da redundância de informações através da padronização e racionalização das obrigações acessórias; - preservação do sigilo fiscal, nos termos do Código Tributário Nacional.

6

Instituição Com base nos mencionados pressupostos, o Decreto n° 6.022, de , instituiu O SPED. Definição: • "instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades mediante fluxo único, computadorizado, de informações"

7

O PRESIDENTE DA REPÚBLICA, no uso da...........

Decreto nº de Institui o Sistema Público de Escrituração Digital - Sped. O PRESIDENTE DA REPÚBLICA, no uso da Art. 1º Fica instituído o Sistema Público de Escrituração Digital - Sped. Art. 2º O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas, inclusive imunes ou isentas, mediante fluxo único, computadorizado, de informações. Nota: A redação do caput deste artigo foi dada pelo artigo 1º do Dec nº de Redação Anterior: "Art. 2º O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações."

8

Sistemática de relacionamento (1)

Sistemática de relacionamento anterior ao SPED

9

Sistemática de relacionamento (2)

Sistemática de relacionamento com a implantação do SPED

10

SPED FISCAL EFD Contribuições Nota Fiscal Eletrônica NFe

Pilares do SPED I SPED FISCAL EFD Contribuições SPED FISCAL EFD ICMS SPED Contábil ECD SPED FISCAL EFD -IRPJ Nota Fiscal Eletrônica NFe

11

SPED Fiscal (EFD – Contribuições)

Escrituração Fiscal Digital Escrituração Fiscal Digital da Contribuição para o PIS/PASEP, COFINS e das Contribuições Previdenciárias Inicialmente chamada de (EFD – PIS/COFINS), e a partir de 2012 chamada (EFD – Contribuições)

, e a partir de 2012 chamada (EFD – Contribuições)")

12

. Instituição e aplicação EFD Contribuições

A Escrituração Fiscal Digital – EFD Contribuições integrante do SPED, foi instituída pela IN 1.052/2010, atualizada pela I.N. N° 1.252/2012, de , a qual o contribuinte irá apresentar em forma digital, com transmissão via internet, os registros dos documentos fiscais da escrituração e os respectivos demonstrativos de apuração das contribuições para o PIS/Pasep e a Cofins e dos créditos da não cumulatividade, bem como a apuração da Contribuição Previdenciária incidente sobre a Receita Bruta.

13

EFD Contribuições OBS- as pessoas jurídicas imunes e isentas do Imposto sobre a Renda da Pessoa Jurídica (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apurada sobre o faturamento seja igual ou superior a R$ ,00 (dez mil reais)

, cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Cofins apurada sobre o faturamento seja igual ou superior a R$ ,00 (dez mil reais)")

14

EFD Contribuições MULTAS PELO ATRASO NA ENTREGA DA ESCRITURAÇÃO:

I - por apresentação extemporânea: a) R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento; II - por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ 1.000,00 (mil reais) por mês-calendário; III - por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços. § 1o Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nos incisos II e III deste artigo serão reduzidos em 70% (setenta por cento). § 2o Para fins do disposto no inciso I, em relação às pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa de que trata a alínea b do inciso I do caput. § 3o A multa prevista no inciso I será reduzida à metade, quando a declaração, demonstrativo ou escrituração digital for apresentado após o prazo, mas antes de qualquer procedimento de ofício.”

R$ 500,00 (quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro presumido; b) R$ 1.500,00 (mil e quinhentos reais) por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, tenham apurado lucro real ou tenham optado pelo autoarbitramento; II - por não atendimento à intimação da Secretaria da Receita Federal do Brasil, para apresentar declaração, demonstrativo ou escrituração digital ou para prestar esclarecimentos, nos prazos estipulados pela autoridade fiscal, que nunca serão inferiores a 45 (quarenta e cinco) dias: R$ 1.000,00 (mil reais) por mês-calendário; III - por apresentar declaração, demonstrativo ou escrituração digital com informações inexatas, incompletas ou omitidas: 0,2% (dois décimos por cento), não inferior a R$ 100,00 (cem reais), sobre o faturamento do mês anterior ao da entrega da declaração, demonstrativo ou escrituração equivocada, assim entendido como a receita decorrente das vendas de mercadorias e serviços. § 1o Na hipótese de pessoa jurídica optante pelo Simples Nacional, os valores e o percentual referidos nos incisos II e III deste artigo serão reduzidos em 70% (setenta por cento). § 2o Para fins do disposto no inciso I, em relação às pessoas jurídicas que, na última declaração, tenham utilizado mais de uma forma de apuração do lucro, ou tenham realizado algum evento de reorganização societária, deverá ser aplicada a multa de que trata a alínea b do inciso I do caput. § 3o A multa prevista no inciso I será reduzida à metade, quando a declaração, demonstrativo ou escrituração digital for apresentado após o prazo, mas antes de qualquer procedimento de ofício.")

15

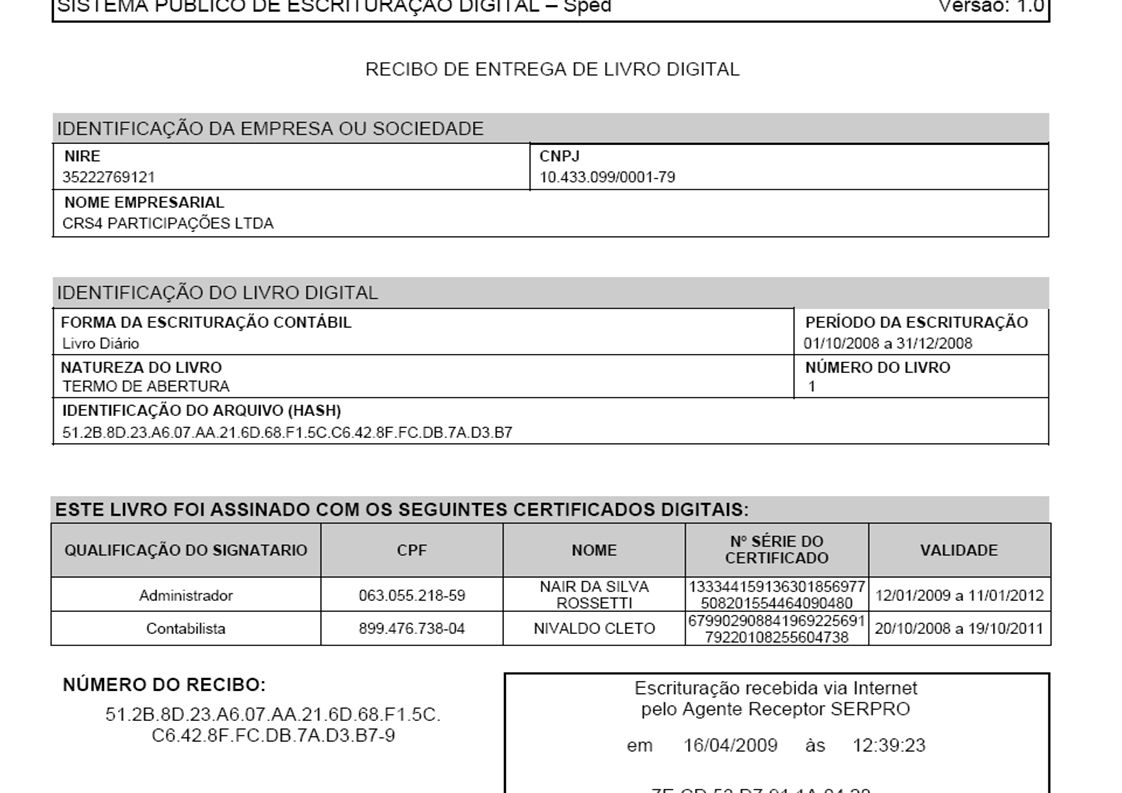

Escrituração Contábil Digital - ECD

SPED Contábil Escrituração Contábil Digital - ECD

16

. Instituição e aplicação

A Escrituração Contábil Digital (ECD), integrante do SPED, foi instituída pela RFB, por meio da INSTRUÇÃO NORMATIVA N° 787, de , e será utilizada para fins fiscais e previdenciários, devendo também atender às exigências do DNRC, do CFC, do Banco Central, da SUSEP, da CVM e de outros órgãos interessados. - A Instrução Normativa RFB n° 787/2007 foi alterada pelas Instruções Normativas RFB N°S 825/2008, 926/2009, 1.056/2010, 1.139/2011 e 1.352/2013.

, integrante do SPED, foi instituída pela RFB, por meio da INSTRUÇÃO NORMATIVA N° 787, de , e será utilizada para fins fiscais e previdenciários, devendo também atender às exigências do DNRC, do CFC, do Banco Central, da SUSEP, da CVM e de outros órgãos interessados. - A Instrução Normativa RFB n° 787/2007 foi alterada pelas Instruções Normativas RFB N°S 825/2008, 926/2009, 1.056/2010, 1.139/2011 e 1.352/2013.")

17

Pessoas jurídicas obrigadas (ECD)

Desde 2008 para as empresas de grande porte; Desde 1° , todas as sociedades empresárias sujeitas à tributação do Imposto de Renda com base no Lucro Real; Provável que a partir do ano calendario 2014 extendido para as entidades imunes e isentas - Decreto nº de

18

Pessoas jurídicas desobrigadas

Sociedades Simples; Microempresas e Empresas de Pequeno Porte optantes pelo Simples Nacional; Mesmo que desobrigadas a entregar o SPED Contábil, fica facultado às sociedades empresárias transmitirem a Escrituração Contábil Digital

19

Entidades Imunes ou Isentas

os templos de qualquer culto (CF/1988, art. 150, VI, "b"); os partidos políticos, inclusive suas fundações, e as entidades sindicais de trabalhadores, sem fins lucrativos (CF/1988, art. 150, VI, "c"), desde que observados os requisitos do art. 14 do CTN, com redação alterada pela Lei Complementar n o 104, de 2001; as instituições de educação e as de assistência social, sem fins lucrativos (CF/1988, art. 150, VI, "c"). Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos (Lei 9.532/97, art. 12). Define-se como entidade sem fins lucrativos, a instituição de educação e de assistência social que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine referido resultado integralmente à manutenção e ao desenvolvimento dos seus objetivos sociais (Lei n o 9.532, de 1997, art.12 § 3 o , alterado pela Lei n o 9.718, de 1998, art. 10, e Lei Complementar n o 104, de 2001).

; os partidos políticos, inclusive suas fundações, e as entidades sindicais de trabalhadores, sem fins lucrativos (CF/1988, art. 150, VI, c ), desde que observados os requisitos do art. 14 do CTN, com redação alterada pela Lei Complementar n o 104, de 2001; as instituições de educação e as de assistência social, sem fins lucrativos (CF/1988, art. 150, VI, c ). Considera-se imune a instituição de educação ou de assistência social que preste os serviços para os quais houver sido instituída e os coloque à disposição da população em geral, em caráter complementar às atividades do Estado, sem fins lucrativos (Lei 9.532/97, art. 12). Define-se como entidade sem fins lucrativos, a instituição de educação e de assistência social que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine referido resultado integralmente à manutenção e ao desenvolvimento dos seus objetivos sociais (Lei n o 9.532, de 1997, art.12 § 3 o , alterado pela Lei n o 9.718, de 1998, art. 10, e Lei Complementar n o 104, de 2001).")

20

Entidades Imunes ou Isentas

Para o gozo da imunidade, as instituições citadas em "b" e "c" estão obrigadas a atender aos seguintes requisitos: não remunerar, por qualquer forma, seus dirigentes pelos serviços prestados; aplicar integralmente no país seus recursos na manutenção e desenvolvimento dos seus objetivos institucionais; manter escrituração completa de suas receitas e despesas em livros revestidos das formalidades que assegurem a respectiva exatidão; conservar em boa ordem, pelo prazo de cinco anos, contado da data da emissão, os documentos que comprovem a origem de suas receitas e a efetivação de suas despesas, bem assim a realização de quaisquer outros atos ou operações que venham a modificar sua situação patrimonial;

21

Entidades Imunes ou Isentas

Para o gozo da imunidade, as instituições citadas em "b" e "c" estão obrigadas a atender aos seguintes requisitos: apresentar, anualmente, a DIPJ, em conformidade com o disposto em ato da Secretaria da Receita Federal; assegurar a destinação de seu patrimônio a outra instituição que atenda às condições para gozo da imunidade, no caso de incorporação, fusão, cisão ou de extinção da pessoa jurídica, ou a órgão público; não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título; outros requisitos, estabelecidos em lei específica, relacionados com o funcionamento das entidades citadas.

22

Prazo de entrega A ECD será transmitida anualmente ao SPED até o último dia útil do mês de junho do ano seguinte ao ano- calendário a que se refira a escrituração.

23

Esquematização

24

Autenticação Para atualizar as regras sobre autenticação dos instrumentos de escrituração à ECD, foi publicada a Instrução Normativa n° 107, de O Ato Declaratório Executivo Cofis N.o 33/2013 publicou um Manual de Orientação do Leiaute da ECD atualizado até maio de 2013.

25

Livros abrangidos A ECD compreenderá a versão digital dos seguintes livros: - a) livro Diário e seus auxiliares, se houver; - b) livro Razão e seus auxiliares, se houver; - c) livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

livro Razão e seus auxiliares, se houver; - c) livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.")

26

Penalidades A não apresentação da ECD até o último dia útil de junho do ano seguinte acarretará a aplicação de multa no valor de R$ 500,00 por mês-calendário ou fração.

27

SPED Fiscal (EFD – ICMS)

Escrituração Fiscal Digital ICMS (EFD ICMS)

")

28

. Instituição e aplicação

A Escrituração Fiscal Digital – ICMS (EFD-ICMS), integrante do SPED, foi instituída pela , por meio da Convênio ICMS nº 143 de 2006; Em , foi publicado no DOU o Ajuste Sinief nº 2/2009, trazendo maiores detalhes sobre os aspectos e procedimentos relativos à EFD. No Estado de São Paulo a escrituração digital foi incorporada à legislação interna por meio do Decreto nº /08, que acrescentou o art. 250-A ao Regulamento do ICMS - Decreto nº /2000. As regras gerais previstas no art. 250-A foram melhor detalhadas por meio da Portaria CAT nº 147/2009.

, integrante do SPED, foi instituída pela , por meio da Convênio ICMS nº 143 de 2006; Em , foi publicado no DOU o Ajuste Sinief nº 2/2009, trazendo maiores detalhes sobre os aspectos e procedimentos relativos à EFD. No Estado de São Paulo a escrituração digital foi incorporada à legislação interna por meio do Decreto nº /08, que. acrescentou o art. 250-A ao Regulamento do ICMS - Decreto nº /2000. As regras gerais previstas no art. 250-A foram. melhor detalhadas por meio da Portaria CAT nº 147/2009.")

29

Informações que compõem a Escrituração Fiscal Digital - ICMS

a) Registro de Entradas; b) Registro de Saídas; c) Registro de Inventário; d) Registro de Apuração do IPI; e) Registro de Apuração do ICMS; f) registro eletrônico, em arquivo digital padronizado, de todas as operações, prestações e informações sujeitas a escrituração no "Controle de Crédito de ICMS do Ativo Permanente - CIAP". g) Registro de Inventário - A EFD do livro fiscal Registro de Inventário deverá ser apresentada anualmente, junto com a escrituração relativa ao segundo mês após a data do balanço ou o último dia do ano civil.

Registro de Entradas; b) Registro de Saídas; c) Registro de Inventário; d) Registro de Apuração do IPI; e) Registro de Apuração do ICMS; f) registro eletrônico, em arquivo digital padronizado, de todas as operações, prestações e informações sujeitas a escrituração no Controle de Crédito de ICMS do Ativo Permanente - CIAP . g) Registro de Inventário - A EFD do livro fiscal Registro de Inventário deverá ser apresentada anualmente, junto com a escrituração relativa ao segundo mês após a data do balanço ou o último dia do ano civil.")

30

SEFAZ-SP 23/06/2013

31

SEFAZ-SP 23/06/2013

32

Escrituração Fiscal Digital – ICMS Prazo de transmissão

O arquivo digital da EFD deverá ser enviado até o dia 25 (vinte e cinco) do mês subsequente ao período a que se refere.

do mês subsequente ao período a que se refere.")

33

SPED Fiscal (EFD – IRPJ)

Escrituração Fiscal Digital Imposto sobre a de Renda e da Contribuição Social Sobre o Lucro Líquido da Pessoa Jurídica (EFD – IRPJ)

")

34

. Instituição e aplicação

A Escrituração Fiscal Digital – Imposto de Renda e da Contribuição Social Sobre Lucro da Pessoa Jurídica (EFD-IRPJ), integrante do SPED, foi instituída pela RFB, por meio da INSTRUÇÃO NORMATIVA N° 1.353/2013, de , e será utilizada em substituição à Declaração do Imposto de Renda Pessoa Jurídica a partir do ano calendário 2014, isto é, escriturações digitais (SPED EFD IRPJ) entregues até 30/06/2015 revogada a Instrução Normativa RFB nº 989/2009, que instituiu o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real (e-Lalur).

, integrante do SPED, foi instituída pela RFB, por meio da INSTRUÇÃO NORMATIVA N° 1.353/2013, de , e será utilizada em substituição à Declaração do Imposto de Renda Pessoa Jurídica a partir do ano calendário 2014, isto é, escriturações digitais (SPED EFD IRPJ) entregues até 30/06/2015. revogada a Instrução Normativa RFB nº 989/2009, que instituiu o Livro Eletrônico de Escrituração e Apuração do Imposto sobre a Renda e da Contribuição Social sobre o Lucro Líquido da Pessoa Jurídica Tributada pelo Lucro Real (e-Lalur).")

39

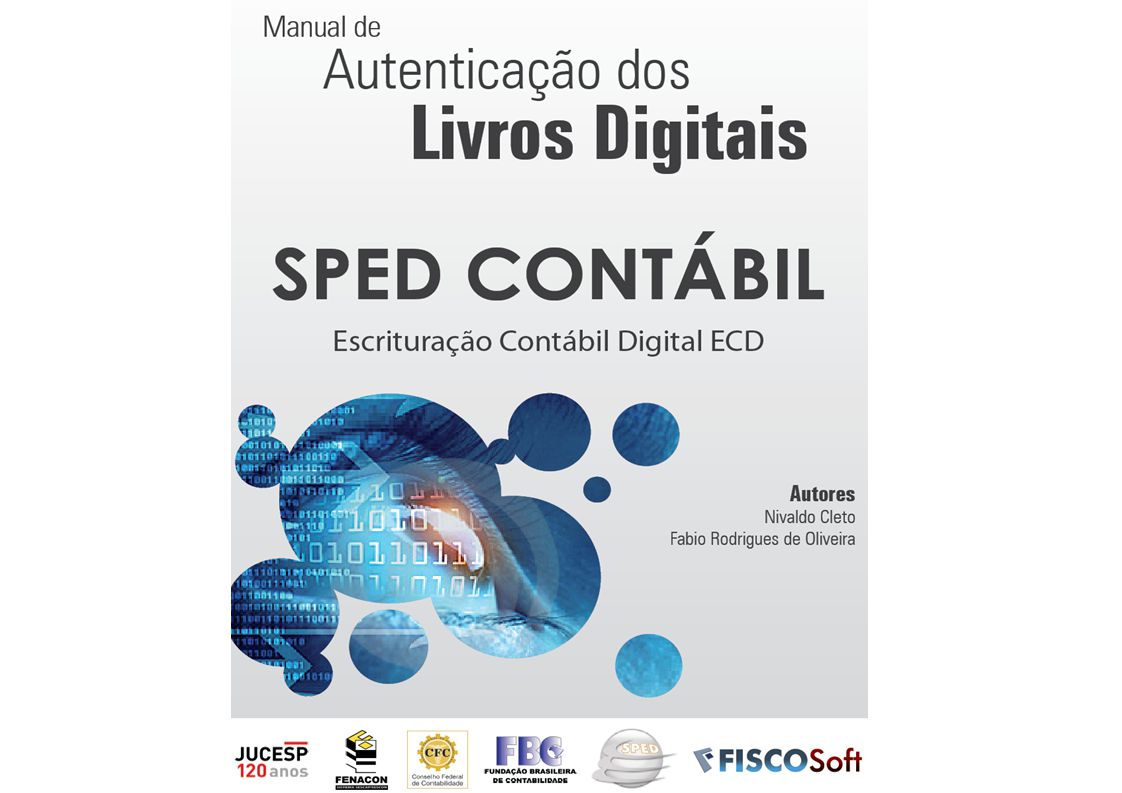

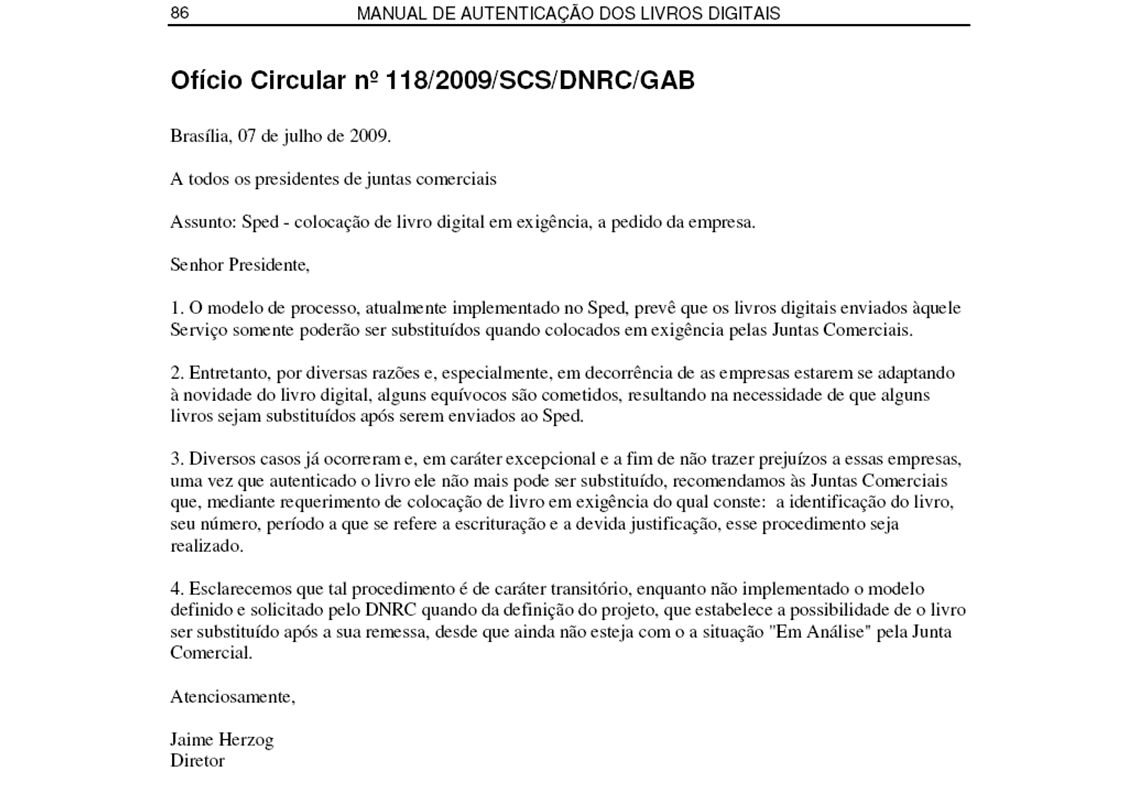

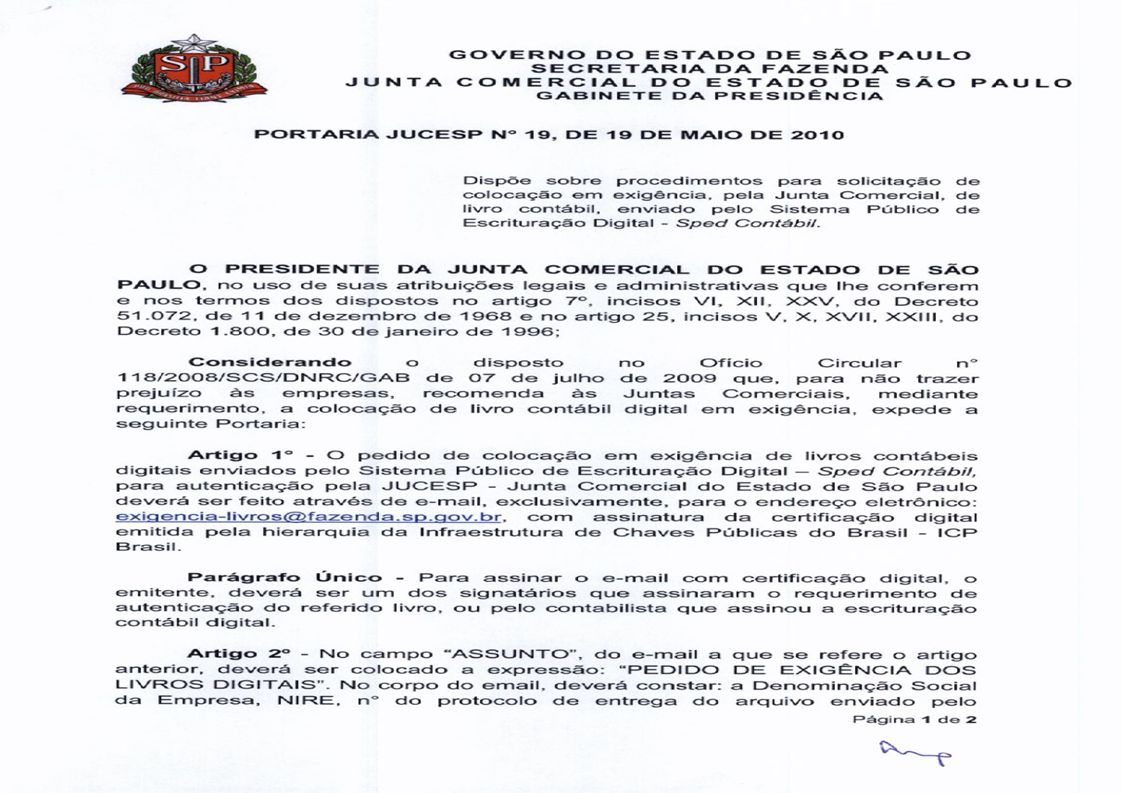

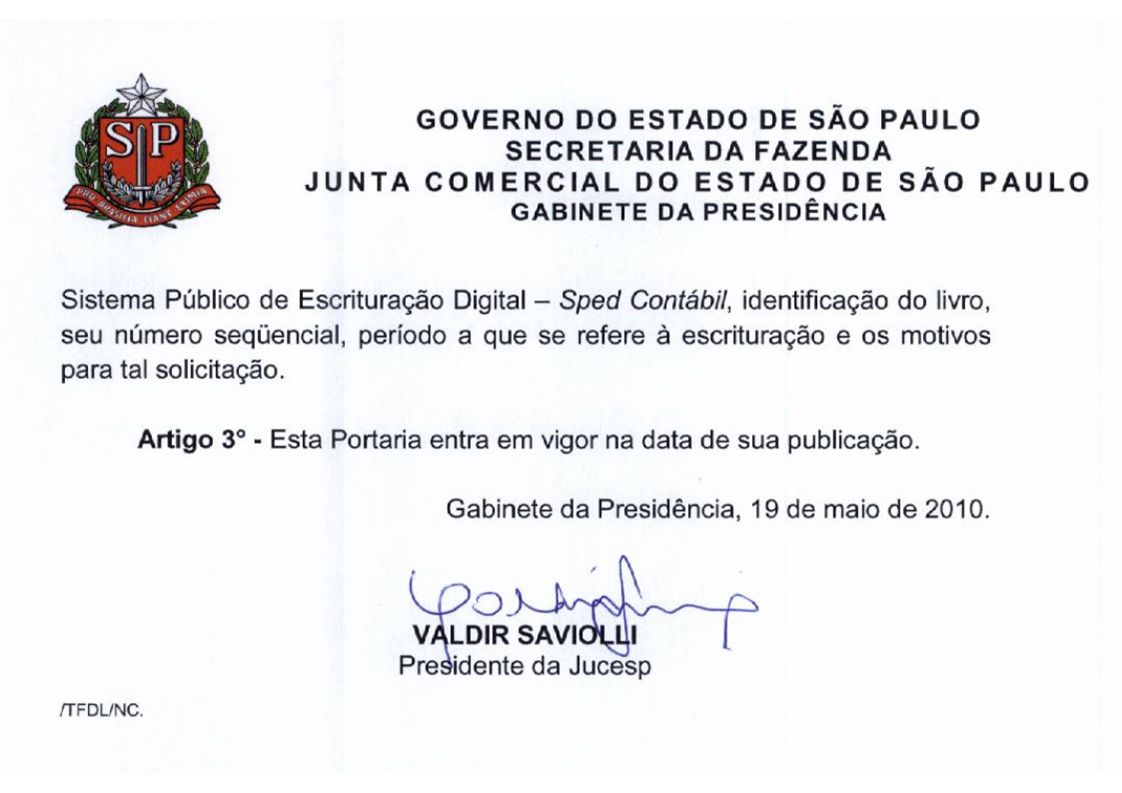

Manual de Autenticação do Livro Digital Sped Contábil

Escrituração Contábil Digital - ECD Apoio Institucional

42

Para fazer download da versão em PDF 1ª edição

Para acessar a versão em HTML 2ª edição

46

Entrega do SPED Contábil

Abril de 2009 Jucesp

47

Conclusões sobre o SPED

48

www.nivaldocleto.cnt.br Perguntas 0xx11 25076249

Apresentações semelhantes

faz parte do Programa.>")