Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O CRÉDITO TRIBUTÁRIO E O INTERESSE PÚBLICO Créditos de Insumos 0, Isentos e N/T

Rodolfo de Castro Sousa Filho

2

Créditos de Insumos de Alíquota 0, Isentos e N/T

Introdução Arrecadação do IPI Estrutura Lógica do IPI Crédito Ficto de Insumos de Alíquota Zero, Isentos e N/T Argumentos dos Contribuintes e Suas Falácias

3

Art. 11 da Lei 9779/99 X Crédito Ficto

Art. 11 – O saldo credor do IPI, acumulado em cada trimestre, decorrente de aquisição de matéria-prima, produtos intermediário e material de embalagem, aplicados na industrialização, inclusive de produto isento, NT ou tributado à alíquota zero, que o contribuinte não puder compensar com o IPI devido na saída de outros produtos, poderá ser utilizado de conformidade com o disposto nos arts 73 e 74 da Lei 9.430/96, observadas normas expedidas pela SRF. Insumos Tributados Produtos Zero, Isentos e NT Crédito Ficto (suposto, ilusório...) Insumos zero, isentos e NT Produtos Tributados

Insumos zero, isentos e NT Produtos Tributados.")

4

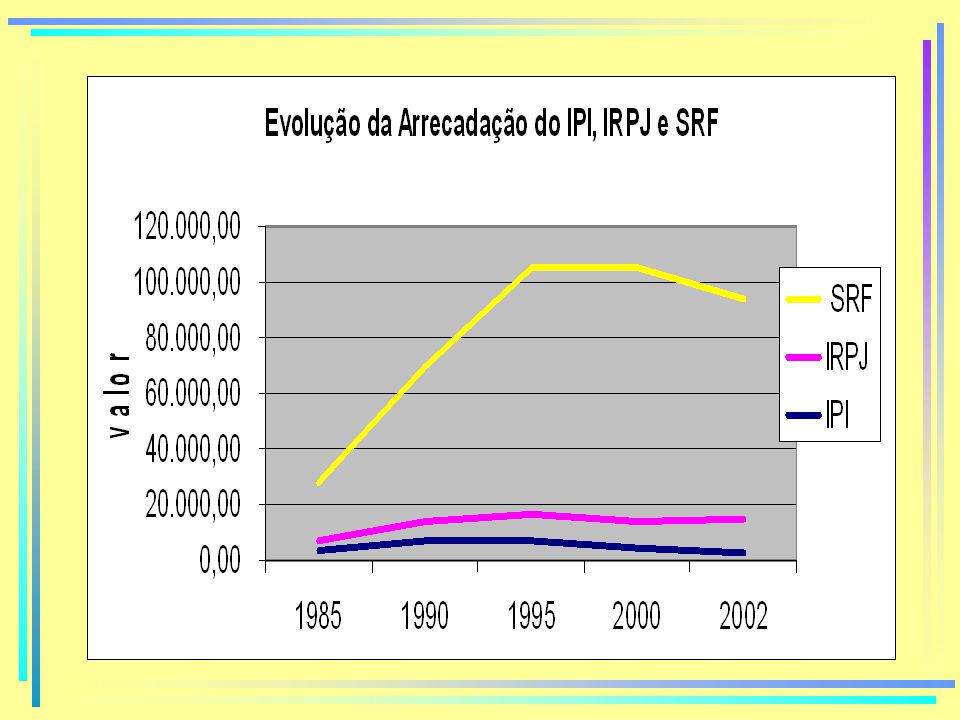

Arrecadação do IPI

6

Estrutura Sistêmica do IPI

Plurifásico Não-Cumulatividade Seletividade

7

Métodos de Cálculo de Tributos sobre Valor Agregado

Carl S. Shoup: Subtração ( base contra base) Adição (base contra base) Adição ou Subtração: Imposto Devido = Base de Cálculo X Alíquota Crédito do Imposto (Compensação)

Adição (base contra base) Adição ou Subtração: Imposto Devido = Base de Cálculo X Alíquota. Crédito do Imposto (Compensação)")

8

Princípio da Não-Cumulatividade

IPI 1.02 - - - - -

9

Vantagens do Método do Crédito Fiscal

Elemento autofiscalizador (crédito na compra); Diferenciação de Alíquotas; Único capaz de atender simultaneamente aos princípios da não-cumulatividade e seletividade

; Diferenciação de Alíquotas; Único capaz de atender simultaneamente aos princípios da não-cumulatividade e seletividade.")

10

Métodos de Subtração ou Adição

Incidência sobre VA em cada operação e de forma definitiva. Se uma etapa for desonerada pela tributação, aquela parcela do custo não seria mais atingida pela tributação. No IPI o imposto pago nas operações anteriores consiste no adiantamento do imposto pago na etapa final do consumo. A tributação final faz-se pela alíquota final do produto, deduzindo-se os créditos pagos anteriormente.

11

Insumos Isentos e Saída de Produtos Tributados

RE /RS Relator: Min. Ilmar Galvão Relator do Acórdão: Min. Nelson Jobim Ementa: Constitucional. IPI. Isenção Incidente sobre Insumos. Direito de Crédito. Princípio da Não Cumulatividade. Ofensa Não Caracterizada. Voto do Ministro Nelson Jobim: “Sr. Presidente, o ICMS e o IPI são impostos, criados no Brasil, na esteira dos impostos de valor agregado”. A regra, para os impostos, é a não-cumulatividade, ou seja, o tributado é devido sobre a parcela agregada ao valor tributado anterior. Assim, na primeira operação, a alíquota incide sobre o valor total. Já na segunda, só se tributa o diferencial”.

12

Entradas Com Alíquota 0 – Saída Tributada.

Argumentos: “Em linha comparativa com ICMS que, igualmente, tem assegurada a não-cumulatividade por disposição constitucional, vale observar que, ao tratar do ICMS, o inciso II § 2º, do art. 155, da CF/88, dispõe, textualmente, que a isenção ou a não-incidência “não implicará crédito para compensação com o montante devido nas operações ou prestações seguintes”. O § 3º da art. 153 da CF/88, que trata do IPI, não faz esta restrição. Assegura a não-cumulatividade, sem restringir o crédito na entrada, em caso de não haver tributação dos insumos”.

13

Entradas Com Alíquota 0 – Saída Tributada.

Argumentos (cont): “Seria necessário norma constitucional expressa e específica, como no caso do ICMS, permitindo cobrar imposto mesmo sobre os valores relativos a operações isentas ou não-tributadas. As normas específicas de exceção do crédito determinadas ao ICMS não foram estendidas ao IPI, resultando que, nos casos de isenção, não-tributação ou redução de alíquota do IPI, fica assegurado o crédito em relação a essas operações, na etapa seguinte do processo industrial”.

: Seria necessário norma constitucional expressa e específica, como no caso do ICMS, permitindo cobrar imposto mesmo sobre os valores relativos a operações isentas ou não-tributadas. As normas específicas de exceção do crédito determinadas ao ICMS não foram estendidas ao IPI, resultando que, nos casos de isenção, não-tributação ou redução de alíquota do IPI, fica assegurado o crédito em relação a essas operações, na etapa seguinte do processo industrial .")

14

Entradas Com Alíquota 0 – Saída Tributada.

Outros Argumentos: “As proibições e restrições ao contribuinte, no momento de efetuar o lançamento de seus créditos, relativos a insumos não tributados à alíquota zero, violam o princípio constitucional da não-cumulatividade” “A vedação de utilização do crédito na entrada da matéria-prima torna cumulativo o IPI pago na etapa de industrialização realizada pelo contribuinte. A escrituração de crédito na entrada é necessária, pois, do contrário, não se poderá coibir a cumulatividade”

15

Cumulatividade e Não-Cumulatividade

1 - Cumulatividade: (operação A-B) (operação B-C) = 40 de IPI. 2 – Não Cumulativo: 2.1 – alíquota 0: (A-B) (B-C) = 30 de IPI. 2.2 – Isenção sem crédito: (A-B) nihil + 30 (B-C) = 30 de IPI. 2.2.1 – Isenção com crédito: (A-B: pela TIPI seria 10, que a lei dispensa) nihil + 30 (B-C)= 30 de IPI – 10 (crédito que compensa da operação A-B) = 20 de IPI

(operação B-C) = 40 de IPI. 2 – Não Cumulativo: 2.1 – alíquota 0: (A-B) (B-C) = 30 de IPI. 2.2 – Isenção sem crédito: (A-B) nihil + 30 (B-C) = 30 de IPI – Isenção com crédito: (A-B: pela TIPI seria 10, que a lei dispensa) nihil + 30 (B-C)= 30 de IPI – 10 (crédito que compensa da operação A-B) = 20 de IPI.")

16

Insumo A ( 0) Produto y (40%) = 40 (Valor Aquisição = 100)

Impossibilidade de Crédito Ficto de Insumo com Alíquota 0 e Produto Tributado na Saída Produto x (10%) = 10 Insumo A ( 0) Produto y (40%) = 40 (Valor Aquisição = 100) Produto z ( 1%) = 1 E a isonomia, razoabilidade, seletividade... ?

= 10. Insumo A ( 0) Produto y (40%) = 40. (Valor Aquisição = 100) Produto z ( 1%) = 1. E a isonomia, razoabilidade, seletividade...")

17

Impossibilidade de Crédito Ficto de Insumos de Alíquota 0, Isento e N/T

Inadmissível atribuir alíquota positiva a um produto tributado à alíquota zero; Falta de autorização legislativa para o pleiteado crédito ficto; Ofensa ao princípio da seletividade Poderia o julgador ter a prerrogativa de legislar, criando um nova modalidade de tributação V A ?

18

DECISÕES (Alíquota zero e NT)

“Não há qualquer direito a crédito nas aquisições de insumos tributados à alíquota zero ou não tributados” (RE )

")

19

DECISÕES (alíquota zero)

EMENTA: AGRAVO REGIMENTAL NO RECURSO EXTRAORDINÁRIO. IPI. INSUMOS ISENTOS, NT OU SUJEITOS À ALÍQUOTA ZERO. PRINCÍPIO DA NÃO CUMULATIVIDADE. CRÉDITO PRESUMIDO. INEXISTÊNCIA. MODULAÇÃO TEMPORAL DOS EFEITOS DA DECISÃO. INAPLICABILIDADE. A expressão utilizada pelo constituinte originário montante “cobrado” na operação anterior afasta a possibilidade de admitir-se o créditos de IPI nas operações de que se trata, visto que nada teria sido “cobrado” na operação de entrada de insumos ISENTOS, NT ou sujeitos à alíquota zero. Precedentes. (RE Agr /2008, Rel. Min. Eros Grau, DJ 16/05/08)

")

20

BIBLIOGRAFIA BALEEIRO, Aliomar. “Direito Tributário Brasileiro”. RJ: Editora Forense, 2000, 11ª edição; CABRAL, Raymundo Clovis V. Mascarenhas. “Regulamento do IPI Anotado e Comentado” Salvador: Publicações Contábeis e Jurídicas Ltda, 2000. COSTA, Alcides Jorge. “ICM na Constituição e na Lei Complementar”. SP: Editora Resenha Tributária, 1979; International Monetary Fund, IMF. “Tax Law Design and Drafting”. Washington, DC, Victor Thuronyi Editor, 1996. OCDE. “Taxing Consuption”. Paris: Head of Publications Services from OECD, 1988. PHILIPPE, Jean Jacques. “La Taxe Sur Valeur Ajoutée” Paris: Editions Berger, Levrault, PGFN, Parecer 405/2003. VIEIRA, Albino Carlos Martins. “Do Creditamento de Insumos Adquiridos Isentos, com Alíquota Zero ou Não Tributados pelo IPI”. Recife, 2003, mimeo.

Apresentações semelhantes

, 05 de novembro de 2008.>")

, 08.04.2008 Reunião Preparatória para a Marcha dos Prefeitos.>")