Carregar apresentação

A apresentação está carregando. Por favor, espere

1

9ª Conferência Internacional da LARES São Paulo, 14 OUT 09 Fernando Magesty Silveira O Mercado Imobiliário Após a Crise Internacional

2

agenda principais números da economia brasileira o crédito público e a política anticíclica principais números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

3

agenda principais números da economia brasileira o crédito público e a política anticíclica principais números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

4

desemprego maior que 2008 e menor que antes

5

rendimento e massa salarial crescentes

6

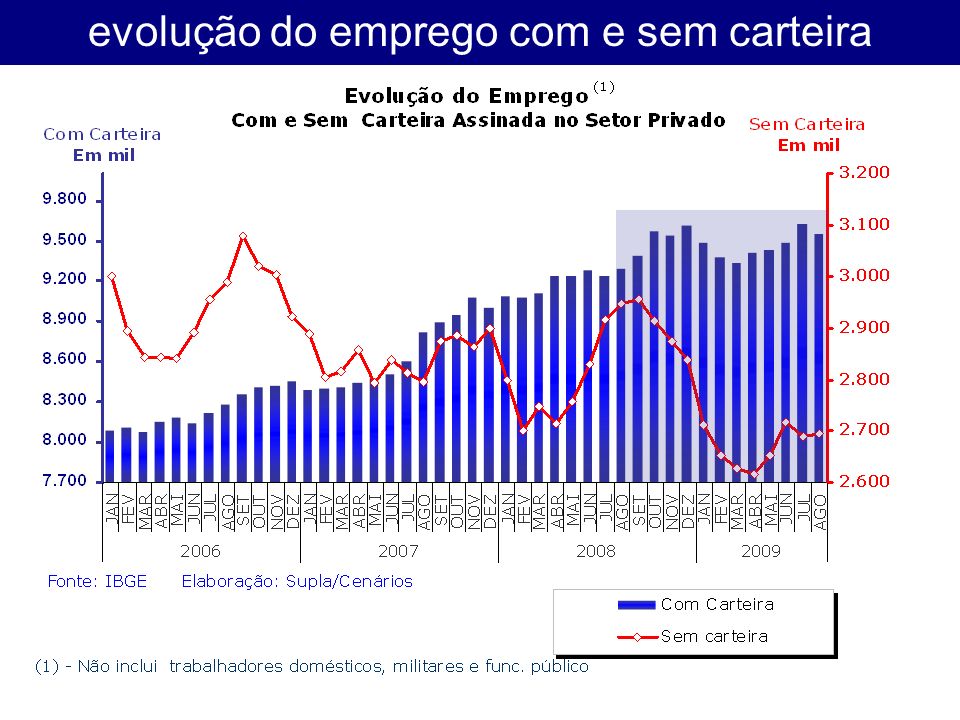

evolução do emprego com e sem carteira

8

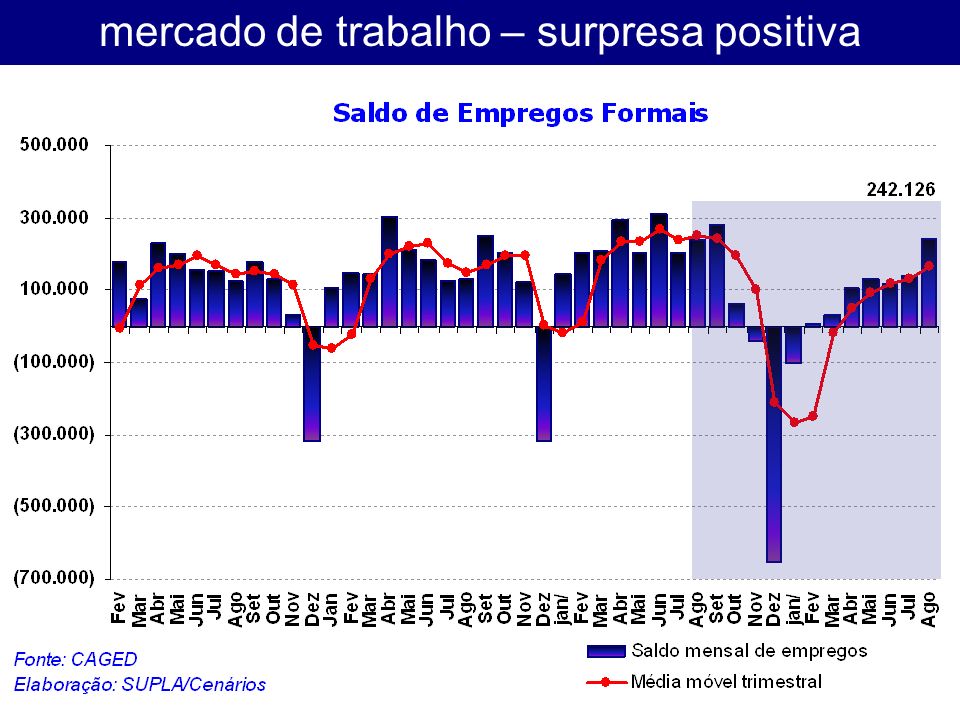

mercado de trabalho – surpresa positiva

10

a diferença na criação de vagas ante 2008

11

faturamento em trajetória positiva

12

produção industrial em trajetória de recuperação

13

produção industrial por categoria de uso destaque

14

NUCI da CNI: melhoras na margem

15

vendas crescem na maioria das atividades

16

vendas de veículos produção se mantém

17

vendas de veículos aumentam em setembro

18

índice de vendas na comparação mensal e na anual Pesquisa Fiesp revela melhora dos indicadores industriais

19

pesquisa Fiesp revela melhora dos indic. industriais

20

confiança do consumidor em alta

21

melhora saldo comercial a partir de Jan/09

22

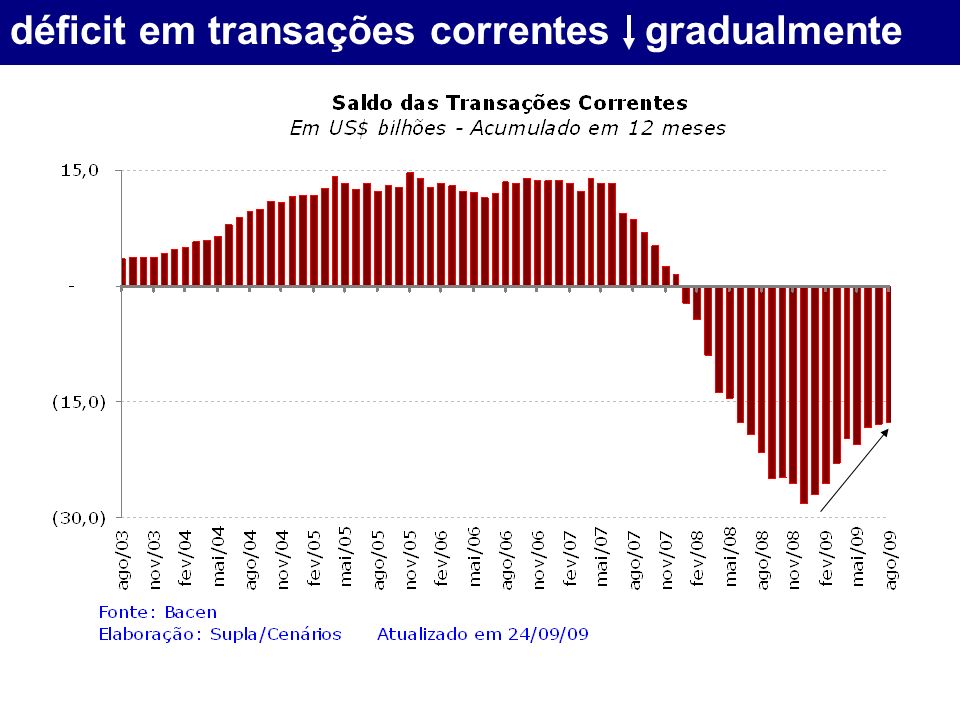

déficit em transações correntes gradualmente

24

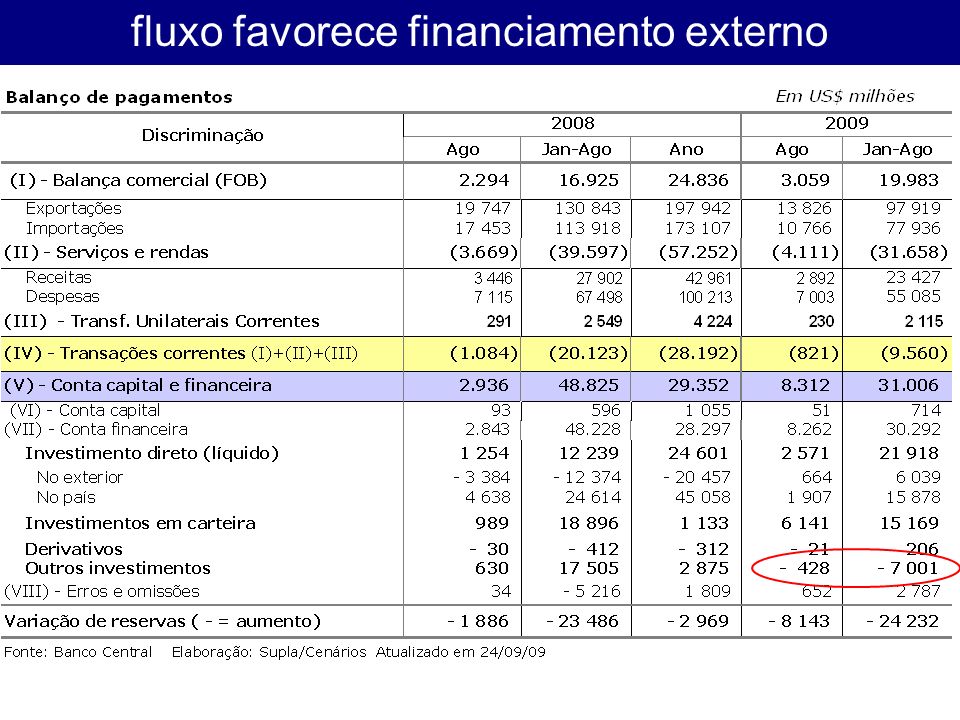

fluxo favorece financiamento externo

26

investimento estrangeiro continua robusto

27

reservas alcançam patamar histórico

28

com fluxo de recursos, R$ se valoriza

29

Ibovespa demonstra recuperação

30

volta dos estrangeiros ganha força na Bovespa

31

risco Brasil mostra confiança no país

32

crédito como % do PIB alcança pico em ago/09

33

agenda principais números da economia brasileira o crédito público e a política anticíclica principais números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

34

aumento da importância do crédito público

35

volume de crédito cresce a taxas menores

36

taxa de crescimento do crédito por origem de capital expansão do crédito público

37

taxa de crescimento do crédito por origem de capital expansão do crédito público

38

taxa de crescimento do crédito por origem de capital + 6,21 p.p.

39

crescimento do crédito por atividade econômica Fonte: BACEN Elaboração: SUPLA/GEANF

40

crescimento do crédito por atividade econômica Fonte: BACEN Elaboração: SUPLA/GEANF

41

crescimento do crédito por atividade econômica Fonte: BACEN Elaboração: SUPLA/GEANF

42

crescimento do crédito por atividade econômica Fonte: BACEN Elaboração: SUPLA/GEANF

43

direcionados avançam mais que livres

45

habitacional e BNDES: destaques do crédito direcionado

46

Crédito Livre cresce a txs menores tanto na PF quanto na PJ

47

no crédito livre o destaque é a pessoa física

48

redução da inadimplência PF

50

agenda principais números da economia brasileira o crédito público e a política anticíclica alguns números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

51

na CAIXA: crédito atinge patamar histórico

52

desempenho no mercado: CAIXA x Mercado

53

Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF

54

desempenho no mercado: CAIXA x Mercado Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF

55

desempenho da CAIXA: market share crescente Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF

56

desempenho da CAIXA: base 100 = dez/02 Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF

57

desempenho da CAIXA: base 100 = set/08 Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF

58

crédito total: CAIXA x mercado Fonte: BACEN, SIATX e Balanço Elaboração: SUPLA/GEANF Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

59

crédito habitacional: CAIXA x mercado Fonte: BACEN e Balanço Elaboração: SUPLA/GEANF

60

crédito habitacional: CAIXA x mercado (%PIB) Fonte: BACEN e Balanço Elaboração: SUPLA/GEANF

Fonte: BACEN e Balanço Elaboração: SUPLA/GEANF")

61

crédito livre total: CAIXA x mercado Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

62

crédito livre pf: CAIXA x mercado Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

63

crédito livre pf - consignado: CAIXA x mercado Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

64

crédito livre pj: CAIXA x mercado Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

65

crédito livre pj – k de giro: CAIXA x mercado Fonte: BACEN e SIATX Elaboração: SUPLA/GEANF

66

contratação acumulada CAIXA (R$ bilhões) Elaboração: SUPLA/GEANF

Elaboração: SUPLA/GEANF")

67

Contratação Pessoa Física (Crédito Livre) Elaboração: SUPLA/GEANF Concessão Acumulada Média Móvel 12 Meses Concessão Média Mensal

Elaboração: SUPLA/GEANF Concessão Acumulada Média Móvel 12 Meses Concessão Média Mensal")

68

Contratação Pessoa Jurídica (Crédito Livre) Elaboração: SUPLA/GEANF Concessão Acumulada Média Móvel 12 Meses Concessão Média Mensal

Elaboração: SUPLA/GEANF Concessão Acumulada Média Móvel 12 Meses Concessão Média Mensal")

69

taxas de juros semanais: CAIXA x bancos Elaboração: SUPLA/GEANF Banco A Banco B Banco C

70

taxas de juros semanais: CAIXA x bancos Elaboração: SUPLA/GEANF Banco A Banco B Banco C

71

taxas de juros semanais: CAIXA x bancos Elaboração: SUPLA/GEANF Banco A Banco B Banco C

72

taxas de juros semanais: CAIXA x bancos Elaboração: SUPLA/GEANF Banco A Banco B Banco C

73

Orçamento CAIXA (2ª Reprogramação)

")

74

Projeção do Crédito CAIXA (SUPLA)

")

75

agenda principais números da economia brasileira o crédito público e a política anticíclica alguns números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

76

índices gerais de preços Elaboração: SUPLA/GEANF

77

ipca convergindo para a meta de 4,5% aa Elaboração: SUPLA/GEANF

78

...mesma tendência é observada para os núcleos

79

política fiscal (elevação da relação dív/PIB) eleva a relação dívida / PIB...

eleva a relação dívida / PIB...")

80

financiamento do setor público enquanto recua o superávit primário...

81

superávit primário

82

política anticíclica leva à redução da meta

83

política monetária taxa de juros real em patamares historicamente baixos

84

política monetária juros futuros em queda mas com prêmios significativos no médio prazo

85

Resumo

86

taxa de crescimento do PIB desaceleração em 2009, da taxa de crescimento do PIB, mas, ainda, registrando expansão econômica

87

taxa de crescimento do PIB PIB trimestral deve crescer significativamente nos III e IV trimestres de 2009

88

participação % no PIB total ótica da demanda 2008

89

participação % no PIB total

90

ótica da oferta 2008

91

participação % no PIB total

92

Projeções para a trajetória dos preços

93

projeções para taxa de juros Con- senso DI embute prêmios

94

agenda principais números da economia brasileira o crédito público e a política anticíclica alguns números da CAIXA indicadores macroeconômicos importantes evolução do mercado imobiliário brasileiro

95

até 2003 ausência do mercado de capitais no setor falta de governança altas taxas de juros inexixtência de mercado secundário para CRI principais investidores: fundos de pensão investidores locais incorporadoras e construtoras imobiliárias grupos familiares abastados até 2003 ausência do mercado de capitais no setor falta de governança altas taxas de juros inexixtência de mercado secundário para CRI principais investidores: fundos de pensão investidores locais incorporadoras e construtoras imobiliárias grupos familiares abastados 2003 - 2009 elevada liquidez (IPO por investimento externo) ambiente político estável interesse dos investidores externos aumento da oferta de funding FGTS: de financiador para investidor instituição de correspondentes negociais evolução dos mercados de capitais empresas familiares abertura de capital expansão da base de investidores globais emergência de plataformas latino-americanas 2003 - 2009 elevada liquidez (IPO por investimento externo) ambiente político estável interesse dos investidores externos aumento da oferta de funding FGTS: de financiador para investidor instituição de correspondentes negociais evolução dos mercados de capitais empresas familiares abertura de capital expansão da base de investidores globais emergência de plataformas latino-americanas

ambiente político estável interesse dos investidores externos aumento da oferta de funding FGTS: de financiador para investidor instituição de correspondentes negociais evolução dos mercados de capitais empresas familiares abertura de capital expansão da base de investidores globais emergência de plataformas latino-americanas elevada liquidez (IPO por investimento externo) ambiente político estável interesse dos investidores externos aumento da oferta de funding FGTS: de financiador para investidor instituição de correspondentes negociais evolução dos mercados de capitais empresas familiares abertura de capital expansão da base de investidores globais emergência de plataformas latino-americanas")

96

combinação de fatores que torna as perspectivas favoráveis para o setor tendência de crescimento da microeconomia suporte governamental para o setor demandas estruturais disponibilidade de Financiamento expectativa de crescimento do PIB : 4% em 2010, e SELIC a 8,75% (cenário base) o IPCA deve manter-se sob controle em torno de 4,36% em 2010 Incremento da renda Deficit Habitacional qualitativo e quantitativo orçamento do SBPE e do FGTS linhas de capital de giro retorno ao mercado de capitais de empresas imobiliárias Minha Casa Minha Vida linhas de Capital de Giro para as Construtoras CAIXA como agente operador de financiamento para habitação em todas as classes de renda visão global do mercado ambiente favorável para o setor da c.civil

o IPCA deve manter-se sob controle em torno de 4,36% em 2010 Incremento da renda Deficit Habitacional qualitativo e quantitativo orçamento do SBPE e do FGTS linhas de capital de giro retorno ao mercado de capitais de empresas imobiliárias Minha Casa Minha Vida linhas de Capital de Giro para as Construtoras CAIXA como agente operador de financiamento para habitação em todas as classes de renda visão global do mercado ambiente favorável para o setor da c.civil")

97

0-3 salários mínimos 3-6 salários mínimos 6-10 salários mínimos Outras Medidas R$16 bilhões de subsidios, a prest=10% da renda (mínima de R$ 50) CAIXA é o principal agente R$10 bilhões para subsídios, a R$ 23.000,00 por unidade Fundo Garantidor em caso de desemprego (24-36 meses) Fundo Garantidor em caso de desemprego (12-24 meses) seguro habitacional redução dos custos cartorários e com ITBI Renda Média e Alta Aumento dos limites do SFH e do FGTS Aumento da quota máxima de financiamento de 80% para 90% Investimentos do FGTS Recentes operações com debêntures imobiliárias Diminuição na exigência para facilitar o crédito o que já é solução...

CAIXA é o principal agente R$10 bilhões para subsídios, a R$ ,00 por unidade Fundo Garantidor em caso de desemprego (24-36 meses) Fundo Garantidor em caso de desemprego (12-24 meses) seguro habitacional redução dos custos cartorários e com ITBI Renda Média e Alta Aumento dos limites do SFH e do FGTS Aumento da quota máxima de financiamento de 80% para 90% Investimentos do FGTS Recentes operações com debêntures imobiliárias Diminuição na exigência para facilitar o crédito o que já é solução...")

98

FI – FGTS: total de projetos Fonte: CAIXA/VITER

99

FI – FGTS: setores investidos Fonte: CAIXA/VITER

100

FI – FGTS: setores investidos Fonte: CAIXA/VITER

101

FI – FGTS: instrumentos de financiamento Fonte: CAIXA/VITER

102

FI – FGTS: estimativa de empregos gerados Fonte: CAIXA/VITER

103

FI – FGTS: rentabilidade Fonte: CAIXA/VITER

104

e o que é problema/precisa prosperar... interpretações equivocadas do que seja 'cobrança de juros s/ juros Brasil é o único país em que se discute o sistema de amortização mais utilizado no mundo – o sistema francês de amortização risco jurídico imensurável com forte impacto no custo do capital avanços: Lei 11.977/09 e a permissão explícita para a utilização da TP nada altera na prática (não há capitalização de juros no crédito imobiliário, mas mitiga o risco jurídico) anatocismo demora de anos para o credor se imitir na posse do imóvel alienação fiduciária é um case de sucesso obstáculos à execução extrajudicial (dec. 70/66) embora tenha sido julgada constitucional pelo STJ paternalismo com maus pagadores custo bancado pelos bons pagadores, via impacto no spread bancário realização da garantia portabilidade portabilidade do crédito imobiliário no Brasil é a liquidação da dívida num AF e novo financiamento noutro AF complexidade operacional elevado custo da transação, em especial despesas cartorárias avanço necessário: revisão do modelo operacional e substituição do critério de baixa da hipoteca para a simples averbação do novo credor à margem do registro

anatocismo demora de anos para o credor se imitir na posse do imóvel alienação fiduciária é um case de sucesso obstáculos à execução extrajudicial (dec. 70/66) embora tenha sido julgada constitucional pelo STJ paternalismo com maus pagadores custo bancado pelos bons pagadores, via impacto no spread bancário realização da garantia portabilidade portabilidade do crédito imobiliário no Brasil é a liquidação da dívida num AF e novo financiamento noutro AF complexidade operacional elevado custo da transação, em especial despesas cartorárias avanço necessário: revisão do modelo operacional e substituição do critério de baixa da hipoteca para a simples averbação do novo credor à margem do registro.")

105

interpretação equivocada do anatocismo

107

Fonte: IBGE. Elaboração: MF/SPE.

108

interpretação equivocada do anatocismo Fonte: IBGE. Elaboração: MF/SPE.

109

e o que é problema/precisa prosperar... ausência de um banco de informações s/ o setor fragiliza estudos frágeis as estimativas sobre recursos investidos e uh produzidas diversidade de conclusões acerca da relação crédito imobiliário/PIB avanço necessário: união de forças entre entidades representativas, para o compartilhamento do registro de informações: dos setores representativos da construção civil dos poderes públicos, desde locais ao federal banco de dados leis e normas pulverizadas do crédito imobiliário efeito teia de aranha coesistência de legislação com décadas de vigência, muitas superadas em relação à realidade atual possibilidade de legislação conflitante avanço necessário: construção de um novo arcabouço jurídico compatível com os avanços do mercado financeiro e com as novas relações de consumo, primando pela transparência arcabouço jurídico

110

Obrigado Fernando Magesty Silveira Fernando.magesty@caixa.gov.br

111

Brasil – Mercado Imobiliário IPOs e Follow Ons 2007 - US$ 36.2 Bilhões Total do Mercado IPO 2007 - US$ 7,6 Bilhões Mercado Real Nac. IPO Entre 2006 e 2007, MUITOS INVESTIMENTOS RESIDENCIAIS FORAM PUBLICOS ENTRE 2008 E 2009, NENHUM IPO FOI REALIZADA NO MERCADO IMOBILIÁRIO APLICAÇÕES NO MERCADO DE CAPITAIS Source: CVM / BN CORP VISÃO GERAL DO MERCADO BRASILEIRO

112

EI Timeline in Brazil 112 2000 to 200420052006200720082009 Estabelecimento de relacionamento com os Investimentos GP. Identificação dos atrativos do Setor Imobiliário Gafisa Adquire 60% da Tenda R$600m Caixa / Tenda Debenture Parceiros e Avaliação de Perfil Aplicando nossa experiência regional 2010 …

Apresentações semelhantes

>")