Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Governança Corporativa & Corrupção Notas de Aula

26/03/2017 Governança Corporativa & Corrupção Notas de Aula Prof. Giácomo Balbinotto Neto PPGE/UFRGS PROF. GIACOMO BALBINOTTO NETO

2

Introdução – Alguns Fatos

3

Introdução – Alguns Fatos

4

XU, Xun (2005). Corporate Governance and Corruption: A Cross-Country Analysis. Governance: An International Journal of Policy, Administration and Institutions, 18 (2): , April.

: , April..")

5

O Objetivo do Artigo O artigo de Xu (2005) busca complementar a literatura empírica sobre a corrupção explorando explicitamente a relação entre a governança corporativa e a corrupção num contexto de cross-country.

busca complementar a literatura empírica sobre a corrupção explorando explicitamente a relação entre a governança corporativa e a corrupção num contexto de cross-country.")

6

A Relevância do Estudo da Questão Corrupção e Governança Corporativa

Segundo Xu (2005,p. 152) a relação entre a governança corporativa e a corrupção é especialmente relevante no contexto dos países em desenvolvimento, pois nestes países adotaram várias formas de reformas orientadas para o mercado com a finalidade de modernizar suas economias e a privatização de empresas estatais. Ainda segundo ele, um melhor entendimento desta relação é de fundamental importância para uma abordagem mais equilibrada da corrupção, pois os trabalhos até o momento tem dado muita ênfase a demanda por corrupção e muito menos a oferta.

a relação entre a governança corporativa e a corrupção é especialmente relevante no contexto dos países em desenvolvimento, pois nestes países adotaram várias formas de reformas orientadas para o mercado com a finalidade de modernizar suas economias e a privatização de empresas estatais. Ainda segundo ele, um melhor entendimento desta relação é de fundamental importância para uma abordagem mais equilibrada da corrupção, pois os trabalhos até o momento tem dado muita ênfase a demanda por corrupção e muito menos a oferta.")

7

A Relevância do Estudo da Questão Corrupção e Governança Corporativa

Uma outra importante razão pela qual a relação ente corrupção e governança corporativa deve ser estuda é que uma pobre governança corporativa tende a provocar corrupção, entendida esta como sendo o mau uso do cargo público para obter um cargo privado [cf. Rose Ackerman (1978)]. As regras de governança corporativa, tais como a accountability, a transparência e justiça (fairness), tem um profundo impacto sobre os motivos e as restrições tanto do lado da oferta como da demanda de propinas e no que diz respito a práticas corruptas.

]. As regras de governança corporativa, tais como a accountability, a transparência e justiça (fairness), tem um profundo impacto sobre os motivos e as restrições tanto do lado da oferta como da demanda de propinas e no que diz respito a práticas corruptas.")

8

Governança Corporativa: Definições

A governança corporativa é o sistema segundo o qual as corporações de negócio são dirigidas e controladas. A estrutura de governança corporativa especifica a distribuição dos direitos e responsabilidades entre os diferentes participantes da corporação, tais como o conselhos de administração, os diretores executivos, os acionistas e outros interessados, além de definir as regras e procedimentos para a tomada de decisão em relação a questões corporativas. E oferece também bases através das quais os objetivos da empresa são estabelecidos, definindo os meios para se alcançarem tais objetivos e os instrumentos para se acompanhar o desempenho. [OECD (1999)]

]")

9

Governança Corporativa: Definições

... Governança corporativa (ou governança empresarial) pode ser descrita como os mecanismos ou princípios que governam o processo decisório dentro de uma empresa. Governança corporativa é um conjunto de regras que visam minimizar os problemas de agência. Antônio Gledson de Carvalho (2002,p. 19)

pode ser descrita como os mecanismos ou princípios que governam o processo decisório dentro de uma empresa. Governança corporativa é um conjunto de regras que visam minimizar os problemas de agência. Antônio Gledson de Carvalho (2002,p. 19)")

10

Governança Corporativa: Definições

A governança corporativa é o campo da administração que trata do conjunto de relações entre a direção das empresas, seus conselhos de administração, seus acionistas e outras partes interessadas. Ela estabelece os caminhos pelos quais os supridores de capital das corporações são assegurados do retorno de seus investimentos. Shleifer & Vishny (1997)

")

11

Governança Corporativa, Mercado de Capitais e Assimetria de Informação

Falar em governança corporativa significa discutir a minimização da assimetria de informação existente entre a empresa e os diversos agentes envolvidos, a saber, acionistas credores, fornecedores e empregados. A maior transparência proposta pela governança tenderá à redução do custo de capital, uma vez que os credores terão maior credibilidade nos dados da empresa e os acionistas estarão dispostos a investir, se acreditarem que o grupo controlador ou gestor não poderá manipular as informações em proveito próprio. Vieira e Mendes (2004,p )

")

12

Governança Corporativa: Definições

Governança corporativa é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre acionistas/cotistas, conselho de administração, diretoria, auditoria independente e conselho fiscal. As boas práticas de governança corporativa têm a finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade. IBCG

13

Questões 1) as práticas de corrupção são racionais do ponto de vista das firmas? 2- por que as práticas de corrupção são tão disseminadas se a corrupção e o pagamento de propinas é contra produtivo para as firmas? 3- como as boas práticas de governança corporativa ajudariam a reduzir o nível de corrupção?

14

Método de Estudo Para Xu (2005,p. 153) para nós entendermos como a governança corporativa afeta o nível de corrupção, nós necessitamos estudar primeiro como os vários participantes nas firmas iriam ser afetados pelas práticas de propina e porque as práticas de propina tem sido comuns nos negócios.

para nós entendermos como a governança corporativa afeta o nível de corrupção, nós necessitamos estudar primeiro como os vários participantes nas firmas iriam ser afetados pelas práticas de propina e porque as práticas de propina tem sido comuns nos negócios.")

15

Os Custos Ocultos da Corrupção para as Firmas

O pagamento de propinas pode ocorrer em um amplo espectro de atividade comercias na qual alguns funcionários públicos mantenham algum poder discricionário. Aparentemente, as propinas podem ser custo-efetivas para as firmas porque o pagamento geralmente constitui-se numa fração do valor monetário dos serviços ofertados pelos funcionários públicos. A razão para oferecer propina torna-se mais atrativa quando os funcionários públicos mantém o poder de punir as firmas por não pagar as propinas (como por exemplo, o poder de revogar um contrato ou licença).

.")

16

Os Custos Ocultos da Corrupção para as Firmas

1- as propinas expõe as firmas a substanciais riscos legais e financeiros no futuro. Firmas envolvidas em corrupção irão fazer face a riscos de ações legais contra elas se os atos de corrupção forem descobertos. Os administradores das corporações que podem ser condenados e presos por fraudes e corrupção; 2- os contratos podem ser tornados nulos em caso que seja comprovada a existência de corrupção [cf. os casos Siemens, Pirelli e BICC em Singapura]; 3- para uma firma estabelecida, sua reputação tem um significativo valor econômico e as práticas de propina expõe a firma ao risco de perder tais valores.

17

Os Custos Ocultos da Corrupção para as Firmas

4- as firmas que abrem suas portas para a corrupção, podem achar difícil resistir da demandas por propinas no futuro [Rose Ackerman (1999)]; 5- as propinas minam as vantagens competitivas das firma no longo prazo, se os administradores se dão conta de que eles podem “vencer nos negócios” através da corrupção” ao invés de prover melhores produtos ou serviços, eles estarão ocupados cortejando o governo ao invés de se concentrarem no desenvolvimento da competitividade de suas firmas através de inovações e de melhores decisões de investimento.

]; 5- as propinas minam as vantagens competitivas das firma no longo prazo, se os administradores se dão conta de que eles podem vencer nos negócios através da corrupção ao invés de prover melhores produtos ou serviços, eles estarão ocupados cortejando o governo ao invés de se concentrarem no desenvolvimento da competitividade de suas firmas através de inovações e de melhores decisões de investimento.")

18

Os Custos Ocultos da Corrupção para as Firmas

Para Xu (2005,p.154) as práticas de corrupção podem ter vários custos ocultos que podem reduzir qualquer ganho imediato de tais práticas. Assim, as firmas deveriam evitar ou minimizar as oportunidades para práticas corruptas a fim de proteger os interesses dos proprietários ou acionistas.

as práticas de corrupção podem ter vários custos ocultos que podem reduzir qualquer ganho imediato de tais práticas. Assim, as firmas deveriam evitar ou minimizar as oportunidades para práticas corruptas a fim de proteger os interesses dos proprietários ou acionistas.")

19

Tipos de Corrupção 1- corrupção passiva: ocorre quando as firmas se sentem compelidas a ter que pagar uma propina para evitar algum tipo de punição; neste caso é difícil para as firmas evitar o pagamento; 2 – corrupção ativa: ocorre quando as firmas iniciam alguma transação de pagamento de propina a fim de se evadir de suas responsabilidades para com o público ou de reduzir seu esforço competitivo. Aqui as firmas têm a opção de pagar ou não.

20

O problema de agente-principal e a corrupção

Segundo Xu (2005,p.155) o pagamento de propinas pelos agentes, embora possa aumentar as receitas das firma no curto prazo, ela também leva a potenciais riscos futuros e custos para os proprietários ou acionistas. Uma outra dimensão do problema pode surgir devido ao problema que se cria entre os acionistas minoritários e majoritários.

o pagamento de propinas pelos agentes, embora possa aumentar as receitas das firma no curto prazo, ela também leva a potenciais riscos futuros e custos para os proprietários ou acionistas. Uma outra dimensão do problema pode surgir devido ao problema que se cria entre os acionistas minoritários e majoritários.")

21

Governança Corporativa e a Teoria da Agência

Corporate governance is defined as a response to the agency problems that arise from the separation of ownership and control in a corporation. Boubakri, Cosset & Guedhami (2005, p. 370)

")

22

Shleifer & Vishny (1997, p. 773) Corporate governance deals with the agency problems: the separation of management and finance. The fundamental questions of corporate governance is how to assure financiers that they gert a return on their financial investment.

23

Governança Corporativa: Definições

... Governança corporativa (ou governança empresarial) pode ser descrita como os mecanismos ou princípios que governam o processo decisório dentro de uma empresa. Governança corporativa é um conjunto de regras que visam minimizar os problemas de agência. Antônio Gledson de Carvalho (2002,p. 19)

pode ser descrita como os mecanismos ou princípios que governam o processo decisório dentro de uma empresa. Governança corporativa é um conjunto de regras que visam minimizar os problemas de agência. Antônio Gledson de Carvalho (2002,p. 19)")

24

Modelo Geral de Agente-Principal

Pagamento por serviços Administração Corporativa (Agente) Proprietário (Principal) Serviços Custos de Agência

Proprietário. (Principal) Serviços. Custos de Agência.")

25

O Conflito Principal-Agente e sua Resolução

MECANISMOS DE GOVERNANÇA DESEMPENHO CONTROLES EXTERNOS

26

GOVERNANÇA CORPORATIVA & CORRUPÇÃO - NOTAS DE AULA

26/03/2017 Teoria da Agência Uma relação de agência existe quando: Relação de Agência (Principal) (Agente) Acionistas (Principais) Proprietários contratam Administradores (agentes) Tomadores de decisão cria PROF. GIACOMO BALBINOTTO NETO 17

(Agente) Acionistas. (Principais) Proprietários. contratam. Administradores (agentes) Tomadores de decisão. cria. PROF. GIACOMO BALBINOTTO NETO. 17.")

27

A Relação de Agência [(Jensen & Meckling (1976)]

We define an agency relationship as a contract under which one or nore persons – the principal(s) – engage another person – the agent – to perform some service on their behalf which involves delegating some decision making autority to the agent. If both parties to the ralationship are utility maximizers, there is good reason to believe that the principal can limit divergences from his interests by establishing appropriate incentives for the agent and by incurring monitoring costs designed to limit the aberrant activities of the agent.

![A Relação de Agência [(Jensen & Meckling (1976)]](http://slideplayer.com.br/slide/358976/2/images/27/A+Rela%C3%A7%C3%A3o+de+Ag%C3%AAncia+%5B%28Jensen+%26+Meckling+%281976%29%5D.jpg "We define an agency relationship as a contract under which one or nore persons – the principal(s) – engage another person – the agent – to perform some service on their behalf which involves delegating some decision making autority to the agent. If both parties to the ralationship are utility maximizers, there is good reason to believe that the principal can limit divergences from his interests by establishing appropriate incentives for the agent and by incurring monitoring costs designed to limit the aberrant activities of the agent.")

28

As Limitações do Modelo Agente-Principal num Contexto de Estrutura de Propriedade Concentrada

Segundo Xu (2005, p.156), o modelo de P-A poderia ter uma aplicação limitada em explicar a ampla corrupção que surge em duas circunstâncias: (i) em países com um elevado nível de corrupção, o medo de ser superado por seus competidores através de propinas força todas a firmas a fazer o mesmo a fim de sobreviver; (ii) o nível de corrupção é muito elevado em países onde a maioria das firmas é de propriedade familiar, onde o problema P-A não se manifesta.

, o modelo de P-A poderia ter uma aplicação limitada em explicar a ampla corrupção que surge em duas circunstâncias: (i) em países com um elevado nível de corrupção, o medo de ser superado por seus competidores através de propinas força todas a firmas a fazer o mesmo a fim de sobreviver; (ii) o nível de corrupção é muito elevado em países onde a maioria das firmas é de propriedade familiar, onde o problema P-A não se manifesta.")

29

Jogos de Coordenação, Corrupção e o Dilema dos Prisioneiros

Firma B Não Paga Paga Não Paga 4 3 1 Firma A Paga

30

Jogos de Coordenação, Corrupção e o Dilema dos Prisioneiros

Embora a melhor decisão de uma firma individual seja pagar propina quando as outras firmas iriam fazer o mesmo, esta melhor estratégia do ponto de vista da firma individual leva a um pior resultado coletivo para todas a firmas envolvidas. Por outro lado, se houver coordenação das ações, vemos que o equilíbrio será um no qual nenhuma firma iria pagar propinas.

31

Jogos de Coordenação, Corrupção e o Dilema dos Prisioneiros: Implicações

O jogo de coordenação nos ajuda a explicar porque as práticas de propina são mais amplas e persistentes em algumas indústrias do que em outras. A TI (2002) nos diz que há elevada ocorrência de práticas corruptas em indústrias como infra-estrutura, armas e defesa, petróleo e gás. A propina será uma estratégia dominante para firmas numa indústria específica uma vez que ela se torne uma norma da indústria. Ela também explica porque um país com um elevado nível de corrupção pode achar extremamente difícil mover-se para um equilíbrio no qual muitas firmas estão engajadas em práticas corruptas numa forma ou noutra.

nos diz que há elevada ocorrência de práticas corruptas em indústrias como infra-estrutura, armas e defesa, petróleo e gás. A propina será uma estratégia dominante para firmas numa indústria específica uma vez que ela se torne uma norma da indústria. Ela também explica porque um país com um elevado nível de corrupção pode achar extremamente difícil mover-se para um equilíbrio no qual muitas firmas estão engajadas em práticas corruptas numa forma ou noutra.")

32

As Hipóteses da Relação entre Governança Corporativa e Corrupção

Segundo Xu (2005, p.158) as boas práticas de governança corporativa podem levar a redução da corrupção tanto porque lidam com os problemas de P-A como porque lidam com os problemas de coordenação. Os princípios de boa governança corporativa, tais como a accountability e a transparência não somente melhoram o desempenho das firmas, mas também reduzem o nível de corrupção pela imposição de maiores restrições tanto sobre os funcionários corruptos e a corrupção do setor privado.

as boas práticas de governança corporativa podem levar a redução da corrupção tanto porque lidam com os problemas de P-A como porque lidam com os problemas de coordenação. Os princípios de boa governança corporativa, tais como a accountability e a transparência não somente melhoram o desempenho das firmas, mas também reduzem o nível de corrupção pela imposição de maiores restrições tanto sobre os funcionários corruptos e a corrupção do setor privado.")

33

As Hipóteses da Relação entre Governança Corporativa e Corrupção

H1 - a corrupção será menor em paises onde os conselhos de administração são mais detalhadas (accountable) no fornecimento de informações aos acionistas; H2 – a corrupção será menor em países que possuem um elevado padrão de informações contábeis.

no fornecimento de informações aos acionistas; H2 – a corrupção será menor em países que possuem um elevado padrão de informações contábeis.")

34

As Hipóteses da Relação entre Governança Corporativa e Corrupção

O detalhamento das informações do conselho de administração aos acionistas, particularmente os acionistas externos (outside shareholders), reduzem a incidência de propinas.

, reduzem a incidência de propinas.")

35

As Hipóteses da Relação entre Governança Corporativa e Corrupção

(i) um conselho de administração independente e competente que represente verdadeiramente os interesses dos acionistas pode ajudar a prevenir comportamentos oportunistas dos administradores (e/ou dos acionistas majoritários). É do interesse dos acionistas da firma não se envolver em atividades corruptas, pois isto iria reduzir o valor da firma no longo prazo.

um conselho de administração independente e competente que represente verdadeiramente os interesses dos acionistas pode ajudar a prevenir comportamentos oportunistas dos administradores (e/ou dos acionistas majoritários). É do interesse dos acionistas da firma não se envolver em atividades corruptas, pois isto iria reduzir o valor da firma no longo prazo.")

36

As Hipóteses da Relação entre Governança Corporativa e Corrupção

(ii) um conselho de administração forte também torna mais crível para os administradores se comprometerem com uma política de anti-corrupção quando eles lidam com funcionários públicos que demanda propinas. (iii) um conselho forte também detém a corrupção porque a demanda por propinas pelos funcionários públicos aumenta com o risco que eles fazem face quando mais pessoas sabem do fato.

um conselho de administração forte também torna mais crível para os administradores se comprometerem com uma política de anti-corrupção quando eles lidam com funcionários públicos que demanda propinas. (iii) um conselho forte também detém a corrupção porque a demanda por propinas pelos funcionários públicos aumenta com o risco que eles fazem face quando mais pessoas sabem do fato.")

37

As Hipóteses da Relação entre Governança Corporativa e Corrupção

(iv) por fim, uma maior transparência (disclosure) e informações ao conselho de administração pode ajudar a resolver o problema de coordenação num jogo provendo as firmas um mecanismo para sinalizar a seus competidores que eles não estão dispostos a enfrentar as demandas dos funcionários públicos por pagamentos de propinas, sendo então, que a melhor estratégia para todas as firmas será não oferecer propinas.

por fim, uma maior transparência (disclosure) e informações ao conselho de administração pode ajudar a resolver o problema de coordenação num jogo provendo as firmas um mecanismo para sinalizar a seus competidores que eles não estão dispostos a enfrentar as demandas dos funcionários públicos por pagamentos de propinas, sendo então, que a melhor estratégia para todas as firmas será não oferecer propinas.")

38

As Hipóteses da Relação entre Governança Corporativa e Corrupção

(v) melhores práticas contábeis ajudam a reduzir a assimetria de informação entre os agentes e principais e capacita os principais a monitorar os comportamentos dos agentes de modo mais efetivo. Com elevados padrões de contabilidade (accountability), os administradores que se engajam em práticas corruptas contra o desejo dos acionistas geralmente fazem face a uma difícil tarefa de esconder os pagamentos de propina.

melhores práticas contábeis ajudam a reduzir a assimetria de informação entre os agentes e principais e capacita os principais a monitorar os comportamentos dos agentes de modo mais efetivo. Com elevados padrões de contabilidade (accountability), os administradores que se engajam em práticas corruptas contra o desejo dos acionistas geralmente fazem face a uma difícil tarefa de esconder os pagamentos de propina.")

39

As Hipóteses da Relação entre Governança Corporativa e Corrupção

Além disso, o fortalecimento de regras e regulamentos contábeis com relação as informações contábeis e disclosure ajuda a fortalecer os controles internos e a monitorar os controles internos dentro das firmas. Além disso, uma maior transparência no que diz respeito aos padrões contábeis e discloruse também detém as práticas corruptas do lado da demanda porque ela aumenta a probabilidade de que as práticas corruptas irão ser descobertas.

40

As Hipóteses da Relação entre Governança Corporativa e Corrupção

(vi) elevados padrões contábeis ajudam a resolver o problema de assimetria de informação no jogo de coordenação, pois as práticas de propina que são geralmente secretas, torna possível as firmas ter um melhor acesso as informações sobre as atividades de outras firmas com relação a este fato e as ajuda a move-se juntas, para um equilíbrio sem corrupção.

elevados padrões contábeis ajudam a resolver o problema de assimetria de informação no jogo de coordenação, pois as práticas de propina que são geralmente secretas, torna possível as firmas ter um melhor acesso as informações sobre as atividades de outras firmas com relação a este fato e as ajuda a move-se juntas, para um equilíbrio sem corrupção.")

41

A Importância da Qualidade do Padrão Contábil [La Porta, Lopez-de-Silanes & Shleifer (1998)]

Accounting plays a potencially crucial role in corporate governance. For investors to kwon anything about the companies they invest in, basic accounting standards are needs to render company disclosures interpretable. Even more important, contracts between managers and investors typically rely o the verificability in court of some measures of firm’s income or assets. ... Accounting standards might then be necessary for financial contracting, specially if investors rights are weak. La Porta et. al (1998, p. 1140)

![A Importância da Qualidade do Padrão Contábil [La Porta, Lopez-de-Silanes & Shleifer (1998)]](http://slideplayer.com.br/slide/358976/2/images/41/A+Import%C3%A2ncia+da+Qualidade+do+Padr%C3%A3o+Cont%C3%A1bil+%5BLa+Porta%2C+Lopez-de-Silanes+%26+Shleifer+%281998%29%5D.jpg "Accounting plays a potencially crucial role in corporate governance. For investors to kwon anything about the companies they invest in, basic accounting standards are needs to render company disclosures interpretable. Even more important, contracts between managers and investors typically rely o the verificability in court of some measures of firm’s income or assets. ... Accounting standards might then be necessary for financial contracting, specially if investors rights are weak. La Porta et. al (1998, p. 1140)")

42

Fonte: La Porta, Lopes-de-Silanes & Shleifer (1998)

Países Índice Suécia 83 Alemanha 62 Reino Unido 78 Coréia Cingapura Dinamarca Finlândia 77 Itália Malásia 76 Bélgica 61 Austrália 75 México 60 Canadá 74 Nigéria 59 Noruega Índia 57 Estados Unidos 71 Grécia 55 África do Sul 70 Áustria 54 Nova Zelândia Brasil França 69 Chile 52 Hong Kong Turquia 51 Suíça 68 Colômbia 50 Filipinas 65 Argentina 45 Formosa Venezuela 40 Japão Peru 38 Espanha 64 Portugal 36 Holanda Uruguai 31 Israel Egito 24 Tailândia Fonte: La Porta, Lopes-de-Silanes & Shleifer (1998)

")

43

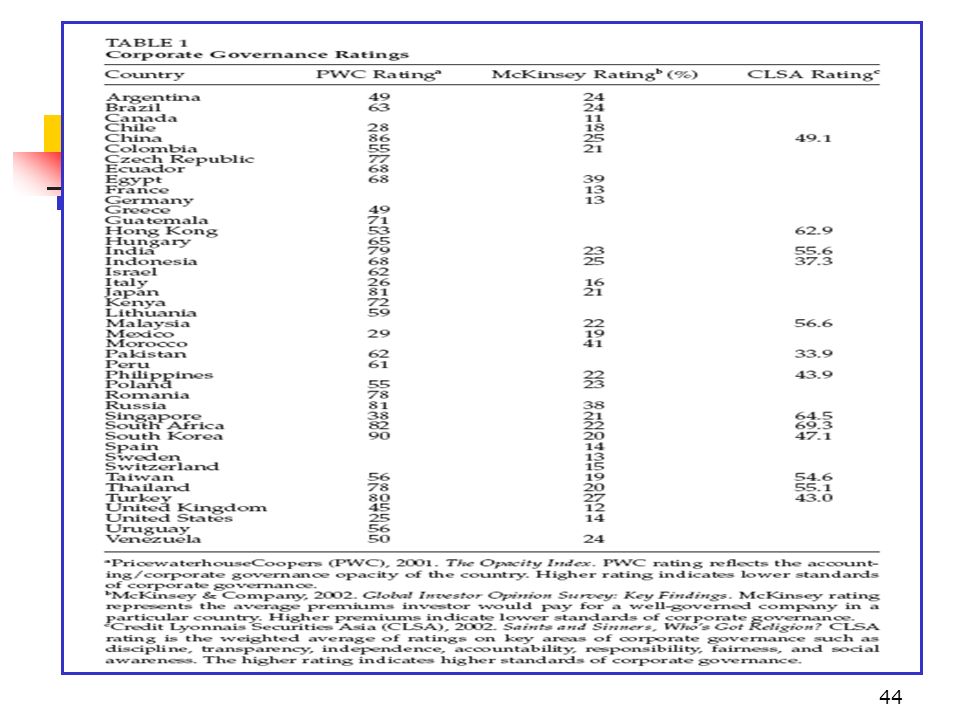

Governança Corporativa: Medidas

PWC Rating – Opacity Index – reflete o grau de opacidade, ou de falta de transparência dos aspectos contábeis e de governança corporativa de um país. McKinsey Rating – representa os prêmios médios que os investidores estariam dispostos a pagar por firmas com boas estruturas de governança. CLSA Rating – constitui-se numa média poderada de áreas chaves de governança cororativa tais como disciplina, transparência, accountability, responsabilidade, justiça (fairness) e preocupação social.

e preocupação social.")

45

Governança Corporativa e Corrupção: Evidências

Método: MQO [cf. Xu (2005, p.165)] Variável dependente: nível de percepção da corrupção calculado pela TI (2002). Tamanho da amostra: 72 países.

] Variável dependente: nível de percepção da corrupção calculado pela TI (2002). Tamanho da amostra: 72 países.")

46

Variáveis

47

Governança Corporativa e Corrupção: Os Resultados da Regressão

48

Governança Corporativa e Corrupção: Os Resultados da Regressão

49

Governança Corporativa e Corrupção: Os Resultados da Regressão

(i) a riqueza econômica têm um efeito negativo e significativo sobre a corrupção, sugerindo que um país pobre que seja assolado por elevado nível de corrupção pode reduzi-la a medida em que cresce; (ii) economias mais abertas têm níveis de corrupção mais baixos; (iii) tanto a percentagem de protestantes na população como a origem legal relacionada ao commom law correspondem a reduzidos níveis de corrupção;

a riqueza econômica têm um efeito negativo e significativo sobre a corrupção, sugerindo que um país pobre que seja assolado por elevado nível de corrupção pode reduzi-la a medida em que cresce; (ii) economias mais abertas têm níveis de corrupção mais baixos; (iii) tanto a percentagem de protestantes na população como a origem legal relacionada ao commom law correspondem a reduzidos níveis de corrupção;")

50

Governança Corporativa e Corrupção: Os Resultados da Regressão

(iv) países que têm sido democracia a muito tempo têm níveis mais baixos de corrupção; países que têm uma estrutura federativa são mais corruptos do que estado que possuem uma estrutura mais descentralizada. Contudo, os coeficientes não foram estatisticamente significativos. De um modo geral, as variáveis políticas parecem ser fracos preditores dos níveis de corrupção se outros determinantes da corrupção são levados em conta.

países que têm sido democracia a muito tempo têm níveis mais baixos de corrupção; países que têm uma estrutura federativa são mais corruptos do que estado que possuem uma estrutura mais descentralizada. Contudo, os coeficientes não foram estatisticamente significativos. De um modo geral, as variáveis políticas parecem ser fracos preditores dos níveis de corrupção se outros determinantes da corrupção são levados em conta.")

51

Governança Corporativa e Corrupção: Os Resultados da Regressão

(v) haverá menos corrupção em países onde os níveis de governança corporativa forem mais elevados, medidos este através da força do conselho de administração e da prevenção de irregularidades contábeis. Além disso, a influência destas duas variáveis é significativa e forte. De um modo geral, conclui Xu (2005, p. 167), que os indicadores de governança corporativa são poderosos preditores do nível de corrupção de uma economia.

haverá menos corrupção em países onde os níveis de governança corporativa forem mais elevados, medidos este através da força do conselho de administração e da prevenção de irregularidades contábeis. Além disso, a influência destas duas variáveis é significativa e forte. De um modo geral, conclui Xu (2005, p. 167), que os indicadores de governança corporativa são poderosos preditores do nível de corrupção de uma economia.")

52

Governança Corporativa e Corrupção: Conclusões

(i) os resultados empíricos obtidos por Xu (2005) sustentam que uma boa governança corporativa pode levar a uma redução do nível de corrupção. Assim, segundo ele, deveria ser dado mais ênfase as empresas que pagam propina ao invés de somente se concentrar sobre os que demandam (os funcionários públicos);

os resultados empíricos obtidos por Xu (2005) sustentam que uma boa governança corporativa pode levar a uma redução do nível de corrupção. Assim, segundo ele, deveria ser dado mais ênfase as empresas que pagam propina ao invés de somente se concentrar sobre os que demandam (os funcionários públicos);")

53

Governança Corporativa e Corrupção: Conclusões

(ii) visto que é do interesse das empresas melhorar o nível de governança corporativa, e que tais melhorias irão não somente impor maiores restrições sobre as decisões das firmas, mas também expor os oficiais corruptos a elevados níveis de serem apanhados por demandar propina, temos que um aumento no nível de governança corporativa deve estar associado com uma redução no nível de corrupção;

visto que é do interesse das empresas melhorar o nível de governança corporativa, e que tais melhorias irão não somente impor maiores restrições sobre as decisões das firmas, mas também expor os oficiais corruptos a elevados níveis de serem apanhados por demandar propina, temos que um aumento no nível de governança corporativa deve estar associado com uma redução no nível de corrupção;")

54

Governança Corporativa e Corrupção:Conclusões

(iii) as companhias com melhores práticas corporativas tem um maior potencial de crescimento e recebem um elevado prêmio no mercado. Ao mesmo tempo, uma melhor prática de governança também ajuda reduzir a prática de corrupção ao nível das firmas, o qual, potencialmente, pode gerar um aumento adicional no valor das firmas.

as companhias com melhores práticas corporativas tem um maior potencial de crescimento e recebem um elevado prêmio no mercado. Ao mesmo tempo, uma melhor prática de governança também ajuda reduzir a prática de corrupção ao nível das firmas, o qual, potencialmente, pode gerar um aumento adicional no valor das firmas.")

55

Governança Corporativa e Corrupção:Conclusões

(iv) a nível agregado, as melhorias na governança corporativa podem ajudar a um país com um elevado nível de corrupção a compensar, ao menos parcialmente, os impactos negativos da percepção da corrupção sobre o fluxo de capital (tanto financeiro como humano) e o capital adicional induzido por uma boa governança serve como um catalizador para melhorias adicionais tanto na governança corporativa do setor privado como do setor público.

a nível agregado, as melhorias na governança corporativa podem ajudar a um país com um elevado nível de corrupção a compensar, ao menos parcialmente, os impactos negativos da percepção da corrupção sobre o fluxo de capital (tanto financeiro como humano) e o capital adicional induzido por uma boa governança serve como um catalizador para melhorias adicionais tanto na governança corporativa do setor privado como do setor público.")

56

Governança Corporativa e Corrupção:Conclusões

(v) Xu (2005) encontrou que firmas de países com um abaixo nível de governança corporativa têm maior probabilidade de estarem envolvidos em corrupção quando eles exportam bens ou serviços para outras nações. Portanto, a melhoria da governança corporativa em alguns paises exportadores deveria estar entre as principais prioridades na campanha global contra a corrupção.

Xu (2005) encontrou que firmas de países com um abaixo nível de governança corporativa têm maior probabilidade de estarem envolvidos em corrupção quando eles exportam bens ou serviços para outras nações. Portanto, a melhoria da governança corporativa em alguns paises exportadores deveria estar entre as principais prioridades na campanha global contra a corrupção.")

57

GOVERNANÇA CORPORATIVA & CORRUPÇÃO - NOTAS DE AULA

26/03/2017 Governança Corporativa & Corrupção Notas de Aula Giácomo Balbinotto Neto PPGE/UFRGS PROF. GIACOMO BALBINOTTO NETO

Apresentações semelhantes

Prof. Giácomo Balbinotto Neto TEORIA MICROECONÔMICA II ECONOMIA DA INFORMAÇÃO.>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

2.Comparação.>")