Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CURSO DE ESPECIALIZAÇÃO EM AUDITORIA CONTÁBIL E TRIBUTÁRIA

UNIVERSIDADE FEDERAL DE MATO GROSSO FACULDADE DE ADMINISTRAÇÃO E CIÊNCIAS CONTÁBEIS CURSO DE ESPECIALIZAÇÃO EM AUDITORIA CONTÁBIL E TRIBUTÁRIA DISCIPLINA: CONTABILIDADE SOCIETÁRIA Prof. Benedito Albuquerque da Silva Carga Horária: 30 horas Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

2

FORMAÇÃO DE GRUPOS PARA ESTUDOS DOS CPC E APRESENTAÇÃO :

PROGRAMAÇÃO AULAS SEGUNDA A QUINTA: 19:00 ÀS 23:00 FORMAÇÃO DE GRUPOS PARA ESTUDOS DOS CPC E APRESENTAÇÃO : DIA: 10 de Maio APRESENTAÇÃO: 19:00 às 23:00 Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

3

PROGRAMA UNIDADE 1 – O Processo Contábil;

UNIDADE 2 – A Estrutura Conceitual Básica da Contabilidade e a Lei das Sociedades por Ações; UNIDADE 3 – Teste de Recuperabilidade e Operações de Leasing; UNIDADE 4 – Estruturação das Demonstrações Contábeis; UNIDADE 5- Avaliação de Investimentos ; UNIDADE 6- Ágio e Deságio na Aquisição de Investimentos. UNIDADE 7 – APRESENTAÇÃO DOS CPC 10.mai Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

4

CONTABILIDADE AVANÇADA 2012/1 UNIDADE INTRODUTÓRIA:

O PROCESSO CONTÁBIL Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

5

CONTABILIDADE CONCEITO OFICIAL:

O conceito oficial de contabilidade segundo o I Congresso Brasileiro de Contabilistas – RJ – 1924: “Contabiidade é a ciência que estuda e pratica as funções de orientação, controle e registro relativas à administração econômica”.

6

CONTABILIDADE “CIÊNCIA SOCIAL APLICADA AO ESTUDO E CONTROLE DO PATRIMÔNIO DAS ENTIDADES, COM OBJETIVO DE FORNECER INFORMAÇÕES ÚTEIS, AOS USUÁRIOS, SOBRE SUA COMPOSIÇÃO E SUAS VARIAÇÕES QUALITATIVAS E QUANTITATIVAS” Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

7

DEMONSTRAÇÕES CONTÁBEIS

CONTABILIDADE É UM SISTEMA DE INFORMAÇÕES DEMONSTRAÇÕES CONTÁBEIS DADOS ESCRITURAÇÃO Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

8

Campo de Aplicação Aplica-se a contabilidade às entidades econômico-administrativas, também chamadas de aziendas. Essas entidades, para atingir seus objetivos, sejam eles econômicos ou sociais, se utilizam de bens patrimoniais e necessitam de um órgão administrativo que execute os atos necessários a seus fins.

9

ENTIDADE 1) Pessoa Física (ou pessoa natural) Ê qualquer ser humano considerado individualmente, sujeito a direitos e obrigações. 2) Pessoa Jurídica É toda entidade resultante de uma organização humana, com vida e patrimônio próprios, a qual, de forma semelhante às pessoas físicas, está sujeita a direitos e obrigações. Nascimento da Pessoa Jurídica: De fato através dos atos praticados De Direito Para as Sociedades Empresárias através do registro na Junta Comercial do Estado. Para as SOCIEDADES SIMPLES, através do registro no Cartório Cível de Pessoas Jurídicas.

Pessoa Jurídica É toda entidade resultante de uma organização humana, com vida e patrimônio próprios, a qual, de forma semelhante às pessoas físicas, está sujeita a direitos e obrigações. Nascimento da Pessoa Jurídica: De fato através dos atos praticados. De Direito Para as Sociedades Empresárias através do registro na Junta Comercial do Estado. Para as SOCIEDADES SIMPLES, através do registro no Cartório Cível de Pessoas Jurídicas.")

10

ENTIDADE Segundo o Livro II do Novo Código Civil tem-se hoje dois tipos de sociedades: Sociedade Empresária: são as empresas industriais, comerciais ou prestadoras de serviços (exceto serviços de natureza cientifica ou intelectual) Sociedades Simples: No caso das empresas prestadoras de serviços de natureza cientifica ou intelectual (empresas cíveis).

Sociedades Simples: No caso das empresas prestadoras de serviços de natureza cientifica ou intelectual (empresas cíveis).")

11

ENTIDADE (Campo de Aplicação da Contabilidade) ENTIDADE PESSOA FÍSICA

Empresário Individual PESSOA JURÍDICA DE FATO DE DIREITO SOCIEDADE SIMPLES SOCIEDADE EMPRESÁRIA

12

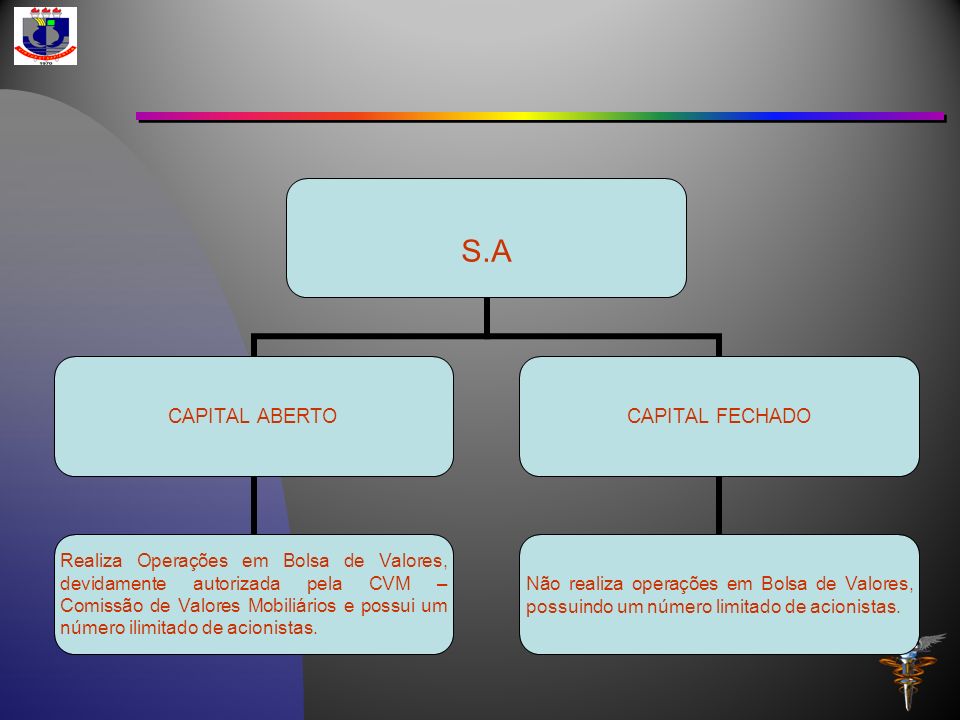

Forma Jurídica e Características das Sociedades Empresárias:

Fonte: FERREIRA, Ricardo (2008:04) – Resumos Contabilidade Geral – Série Resumos

– Resumos Contabilidade Geral – Série Resumos.")

15

FUNÇÕES DA CONTABILIDADE

ADMINISTRATIVA: Controle do Patrimônio tanto sob o aspecto estático quanto dinâmico; ECONÔMICA: Apuração do Resultado

16

Em termos práticos, controlar o patrimônio sob o aspecto estático significa controlar sua posição patrimonial em dado momento (fazer o balanço). Controlar o patrimônio sob o aspecto dinâmico significa controlar suas mutações sob o aspecto qualitativo (ex: Veículos, Duplicatas a receber, Duplicatas a Pagar, etc..) e quantitativo (ex: quanto vale o Veículo, quanto se possui de Duplicatas a receber, quanto se tem de dívidas para pagar).

e quantitativo (ex: quanto vale o Veículo, quanto se possui de Duplicatas a receber, quanto se tem de dívidas para pagar)..")

17

USUÁRIOS DA CONTABILIDADE

A finalidade da Contabilidade, que também pode ser entendida como o seu principal objetivo, é fornecer informações às pessoas ou entidades interessadas na situação patrimonial e econômica da entidade, bem como na aferição de suas capacidade produtiva.

18

Usuários da Contabilidade:

Os usuários da Contabilidade são aquelas pessoas que utilizarão a informação contábil como norteadora de uma decisão que será tomada. Esses usuários podem estar dentro ou fora da empresa e são comumente classificados em: Usuários Internos e; Usuários Externos e, cada um deles utilizam essa informação de maneira diferente do outro.

19

Usuários e suas necessidades de informação

Investidores: risco e retorno do investimento; decisão de comprar vender ou manter Empregados: informações sobre a estabilidade e a lucratividade de seus empregadores; Emprestadores: capacidade de pagamentos dos empréstimos e juros; Fornecedores: capacidade de pagamentos das dívidas; Clientes: continuidade operacional; Governo: destinação dos recursos, regulamentar atividades e impostos; Público: contribuição à economia local O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

21

Usuários da Contabilidade

Externos Bancos Fornecedores Acionistas Governo Internos Diretoria Administração Funcionários bases de controles dados históricos orçamentação

22

OBJETO DE ESTUDO DA CONTABILIDADE

PATRIMÔNIO DAS ENTIDADES PESSOA FÍSICA OU JURÍDICA, COM OU SEM FINALIDADE LUCRATIVAS, INDEPENDENTE DO TIPO SOCIETÁRIO: Individual ou Sociedades Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

23

OBJETIVOS ESTUDO E CONTROLE DO PATRIMÔNIO, COM OBJETIVO DE FORNECER INFORMAÇÕES ÚTEIS SOBRE SUA COMPOSIÇÃO E SUAS VARIAÇÕES Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

24

PATRIMÔNIO Conceitualmente, Patrimônio é o conjunto de bens, direitos e obrigações pertencentes a uma pessoa.

25

Direitos são os valores a receber de terceiros, ou seja, são os créditos que a empresa possui para receber de outras pessoas. Obrigações, são os valores a pagar para terceiros, ou seja, são as dívidas, os débitos com outras pessoas. Máquinas, Veículos, Dinheiro em caixa, Imóveis, Duplicatas a receber, Contas a receber, Adiantamentos a receber, Fornecedores, Contas a pagar, Salários a pagar, impostos a recolher...

26

Os bens podem ser classificados em:

1) de Uso que são utilizadas no dia-a-dia para que a empresa possa atingir seus objetivos sociais, são exemplo: veículos, máquinas e equipamentos, prédios, entre outros. Bens Tangíveis (palpáveis, materiais, córporeos), que são os Imóveis, Terrenos, Móveis e Utensílios, Veículos, Máquinas e Equipamentos, entre outros e; Bens Intangíveis (imateriais ou não concretos, não palpáveis), que são as Marcas e Patentes industriais, Fundo de Comércio, Luvas, Concessões obtidas, etc.). 2) de Venda que são os estoques da empresa. 3) de Renda que são os valores de bens que geram renda para a empresa, tais como: imóveis alugados, participações em outras empresas. 4) de Consumo que representam os valores aplicados em itens a serem consumidos pela empresa, tais como: materiais de escritório. 5) Numerários Dinheiro em Caixa e Dinheiro em Conta Corrente de Livre Movimentação.

de Uso que são utilizadas no dia-a-dia para que a empresa possa atingir seus objetivos sociais, são exemplo: veículos, máquinas e equipamentos, prédios, entre outros. Bens Tangíveis (palpáveis, materiais, córporeos), que são os Imóveis, Terrenos, Móveis e Utensílios, Veículos, Máquinas e Equipamentos, entre outros e; Bens Intangíveis (imateriais ou não concretos, não palpáveis), que são as Marcas e Patentes industriais, Fundo de Comércio, Luvas, Concessões obtidas, etc.). 2) de Venda que são os estoques da empresa. 3) de Renda que são os valores de bens que geram renda para a empresa, tais como: imóveis alugados, participações em outras empresas. 4) de Consumo que representam os valores aplicados em itens a serem consumidos pela empresa, tais como: materiais de escritório. 5) Numerários Dinheiro em Caixa e Dinheiro em Conta Corrente de Livre Movimentação.")

27

DIREITOS E OBRIGAÇÕES Direitos são bens de nossa propriedade que se encontram em poder de terceiros. Aparecem no patrimônio das entidades com valores a receber. Exemplos: Duplicatas a Receber, Títulos a Receber, Aluguéis a receber, Clientes, etc. Obrigações são bens de propriedade de terceiros que se encontram em nosso poder. Aparecem no patrimônio das entidades como valores a pagar. Exemplos: Duplicatas a Pagar, Títulos a Pagar, Aluguéis a Pagar, Fornecedores, etc.

28

ASPECTOS QUALITATIVOS E QUANTITATIVOS DO PATRIMÔNIO

29

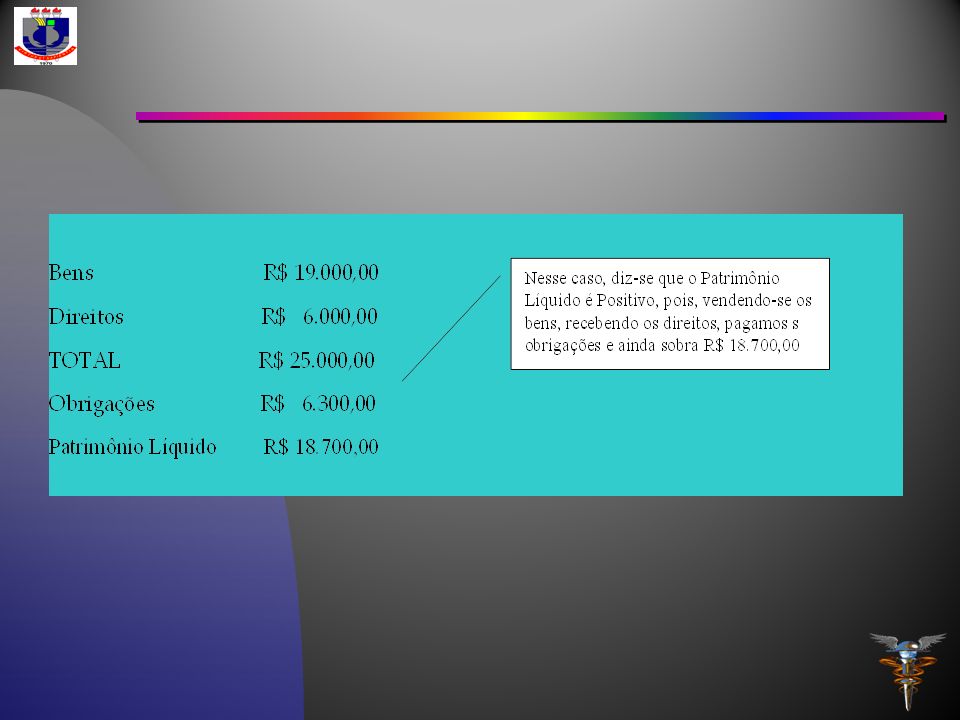

Equação Fundamental do Patrimônio:

PL = Bens + Direitos (-) Obrigações

Obrigações.")

30

Considerando os elementos integrantes do patrimônio, podemos, então, apresentar a equação patrimonial:

32

Nem sempre o patrimônio é positivo, ele pode também ser nulo ou até mesmo, negativo.

33

SITUAÇÕES LÍQUIDAS PATRIMONIAIS:

34

SITUAÇÃO LÍQUIDA PATRIMONIAL

35

Surgiu uma figura nova então... a Situação Líquida?

36

Sim! a Situação Líquida representa a Situação apresentada pelo Patrimônio da empresa. Dizemos que a empresa possui Patrimônio Líquido quando a Situação Líquida é Positiva. Quando a Situação Líquida é Nula ou Compensada ou, quando ela é Negativa, não há patrimônio líquido, há então uma Situação Líquida negativa ou Situação Líquida nula.

37

Sinônimos de Patrimônio Líquido

Situação Líquida, Capital Próprio, Recursos Próprios e Passivo não Exigível.

39

BALANÇO PATRIMONIAL O patrimônio para ser mais bem visualizado pelos usuários tem que ser apresentado de forma sintética e ordenado em determinado período, a forma de apresentação é então denominada de Gráfico Patrimonial ou, Balanço Patrimonial.

40

BALANÇO PATRIMONIAL No Balanço, os elementos positivos do patrimônio, representados pelos Bens e Direitos, são apresentados de um lado e os elementos negativos, que é o caso das obrigações, de outro lado. Complementando o lado negativo, surge o Patrimônio Líquido.

41

BALANÇO PATRIMONIAL

42

O Ativo é qualquer bem ou direito de uma empresa que seja passível de avaliação monetária e que possa ser utilizado por ela para trazer benefícios econômicos em algum estágio de sua vida útil. O Passivo é dividido em Passivo Exigível e Passivo Não-Exigível. O Passivo Exigível são as obrigações a pagar que possuem data de vencimento e que serão exigidas pelo credor. O Passivo não-exigível é representado pelo patrimônio líquido.

43

Você pode estar se perguntando: mas se o Patrimônio Líquido é a riqueza líquida, então porque ele aparece do lado das obrigações?

44

O Patrimônio líquido é apresentado do lado do passivo porque representa uma possível obrigação da empresa com os sócios.

45

Desvendando o Balanço Patrimonial

46

Gestão: A gestão é o conjunto de ações praticadas por uma pessoa à frente de uma entidade, com a finalidade de conservação e utilização da riqueza ou do conjunto de bens e valores, quaisquer que seja a atividade econômica desenvolvida por esta, cabendo então à Contabilidade, o registro de todas essas ações, independentemente da vontade ou consentimento do gestor. TIPOS DE GESTÃO: GESTÃO DE CARATER TEMPORAL E NATUREZA ECONÔMICA GESTÃO DE CARÁTER PERMANENTE E NATUREZA TÉCNICA E ADMINISTRATIVA

47

Rédito: é o resultado da atividade econômica a qual provoca variações patrimoniais, segundo a ótica do regime contábil adotado pela entidade. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

48

Conforme determina a Lei 6.404/76:

Exercício Social: O período administrativo da gestão é denominado de exercício social, que consiste no espaço de tempo em que, ao seu término, as entidades apuram e demonstram seus resultados, podendo coincidir ou não com o ano civil, conforme dispuser o estatuto ou contrato social da entidade. Conforme determina a Lei 6.404/76: “O Exercício Social terá a duração de 01 ano e a data do seu término, será fixado no Estatuto”. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

49

Técnicas Contábeis 1. A Escrituração.

2. A Demonstração Expositiva dos Fatos. 3. Auditoria ou Revisão. 4. Análise de Balanços.

50

ESCRITURAÇÃO É uma técnica contábil que consiste no registro, em livros próprios de todos os fatos administrativos resultantes da gestão do patrimônio da entidade.

52

DEMONSTRAÇÃO EXPOSITIVA

é o processo de prestação de informações úteis, oportunas e adequadas, conforme as necessidades específicas dos usuários.

53

AUDITORIA OU REVISÃO é a inspeção que se realiza sobre a escrituração contábil, com a finalidade de se verificar a exatidão quanto aos registros e demonstrações e, também, quanto à adequação dos fatos administrativos ocorridos aos objetivos sociais da entidade.

54

Ofício circular CVM / SNC / SEP nº 1 - 2005

28 – Auditoria O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

55

A regulação da atividade de auditoria independente:

Suporte indispensável às atividades desenvolvidas pelo órgão regulador; Elemento para a credibilidade do mercado e proteção aos investidores; A visualização da situação patrimonial e financeira e dos resultados dependem de um sistema de auditoria eficaz e da tomada de consciência do auditor quanto ao seu papel; A disponibilidade de auditores independentes capazes. O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

56

Auditoria 2 Rotatividade dos auditores independentes: o auditor não pode prestar serviços para um mesmo cliente, por prazo superior a cinco anos consecutivos, exigindo-se um intervalo mínimo de três anos para a sua recontratação; A prestação de outros serviços para a entidade auditada pode configurar a diminuição do grau de independência do auditor e gerar conflito de interesses. Divulgação de serviços de não auditoria no Relatório da Administração: (i) data da contratação, prazo e indicação da natureza do serviço; (ii) valor dos honorários, (iii) política para evitar conflito de interesses, (iv) resumo das razões pelas quais o desempenho dos serviços de auditoria não serão afetados. O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

data da contratação, prazo e indicação da natureza do serviço; (ii) valor dos honorários, (iii) política para evitar conflito de interesses, (iv) resumo das razões pelas quais o desempenho dos serviços de auditoria não serão afetados. O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais. contribui para a alocação eficientes dos recursos. reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

57

Auditoria 3 Os administradores das entidades auditadas e os membros do Conselho Fiscal são responsáveis pela contratação dos auditores independentes; O exame de qualificação técnica é necessário para cada novo pedido de registro como auditor independente na CVM; Os auditores independentes dever ter seus controles internos de qualidade revisados por seus congêneres; Os auditores independentes deverão manter programa de educação profissional continuada de todo o seu quadro funcional. Auditoria de controladas, operações de incorporação, fusão e cisão, transações com partes relacionadas e, distribuição de resultados. O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

58

ANÁLISE DE BALANÇOS consiste no processo de transformação dos dados constantes das demonstrações financeiras em informações úteis aos diversos usuários as informação contábil.

59

ÁREAS DA CONTABILIDADE

CONTABILIDADE FINANCEIRA CONTABILIDADE DE CUSTOS CONTABILIDADE GERENCIAL CONTABILIDADE PÚBLICA Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

60

RAMIFICAÇÕES DA CONTABILIDADE

Financeira Gerencial Pública B. Social Custos Industrial Comercial Serviços Hospitalares Demais CONTABILIDADE SOCIETÁRIA Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

61

A ESTRUTURA CONCEITUAL BÁSICA DA CONTABILIDADE E

A LEI DAS SOCIEDADES POR AÇÕES Com Alterações conforme Lei /01, /07, MP 449/2008 E Lei /09 Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

62

A Legislação Contábil Brasileira, base da denominada Legislação Societária, é composta pela Lei 6.404/76 e pelo Livro II do Código Civil Brasileiro (Lei nº , de ). Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

63

LEI 6.404 CONTÉM 26 CAPÍTULOS QUE TRATAM DA REGULAMENTAÇÃO GERAL E DO MERCADO DE CAPITAIS, SEMPRE RELACIONADO COM AS SOCIEDADES ANÔNIMAS, COM DIRETRIZES GERAIS PARA CONSTITUIÇÃO, ATUAÇÃO NO MERCADO DE CAPITAIS, EMISSÃO DE AÇÕES E TÍTULOS E VALORES MOBILIÁRIOS, ALÉM DE REGRAS PARA A CONSTITUIÇÃO DO CONSELHO FISCAL, CONSELHO DE ADMINISTRAÇÃO, DA ASSEMBLÉIA GERAL, DAS TRANSFORMAÇÕES SOCIETÁRIAS DISSOLUÇÃO DE SOCIEDADES E DEMAIS ASSUNTOS RELACIONADOS. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

64

Recentemente, em função da necessidade de adaptação das normas contábeis societárias utilizadas no Brasil às então denominadas “Normas Internacionais de Contabilidade”, a Lei 6.404/76 passou por alterações trazidas pela Lei /2007, MP 449/2008, convertida na Lei /2009. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

65

O Conselho Federal de Contabilidade, participando como agente ativo nas mudanças introduzidas, criou o CPC (Comitê de Pronunciamentos Contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

66

O CPC O CPC CPC - Comitê de Pronunciamentos Contábeis tem como objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, para permitir a emissão de normas pela entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos padrões internacionais Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

67

O CPC é formado por 4 coordenadorias: operações, relações institucionais, relações internacionais e técnica. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

68

Também devem participar das reuniões do CPC:

Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

69

Brasil - CVM CVM / Ibracon (NPC) Internacional – IOSCO EUA – SEC

Normas Contábeis Nacionais e Internacionais Autoridades Reguladoras do Mercado de Capitais Emissores de normas contábeis Brasil - CVM Comissão de Valores Mobiliários CVM / Ibracon (NPC) Instituto Brasileiro de Contadores Internacional – IOSCO International Organization of Securities Comission IASB (IFRS) International Accounting Standard Board EUA – SEC U.S. Securities and Exchange Commission O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. FASB (FAS) Financial Accounting Standards Board Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

Instituto Brasileiro de Contadores. Internacional – IOSCO. International Organization of Securities Comission. IASB (IFRS) International Accounting. Standard Board. EUA – SEC. U.S. Securities and. Exchange Commission. O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais. contribui para a alocação eficientes dos recursos. reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. FASB (FAS) Financial Accounting. Standards Board. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

70

(Entidade para estudo de normas contábeis)

Estrutura normativa da Contabilidade para o mercado de capitais Normas internacionais CVM: emite/aprova as normas contábeis CVM (CCNC) / Ibracon (Entidade para estudo de normas contábeis) Instruções; Deliberações; Pareceres de Orientação; Notas Explicativas; O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais contribui para a alocação eficientes dos recursos reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Ofício circular da área técnica Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

/ Ibracon. (Entidade para estudo de normas contábeis) Instruções; Deliberações; Pareceres de Orientação; Notas Explicativas; O Mercado de Capitais é um dos maiores demandadores da informação contábil, seja por intermédio de analistas, corretores, investidores, bancos de investimentos. O papel da contabilidade no mercado de capitais. contribui para a alocação eficientes dos recursos. reduz a desigualdade de informações entre os participantes do mercado e, por conseqüência, diminui os conflitos entre os diversos agentes interessados. Estudos demonstram que a produção de informações contábeis deficientes fazem com que as empresas adotem (ou sejam obrigadas a adotar) outros mecanismos de governança para controlar as ações dos seus administradores/controladores. Ofício circular da área técnica. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

71

2.1 - Estrutura Conceitual Básica da Contabilidade

A Deliberação CVM no 539/08 e a Resolução CFC no 1.121/08 aprovaram o Pronunciamento Conceitual Básico do CPC que dispõe sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Governos, órgãos reguladores ou autoridades fiscais, por exemplo, podem especificamente determinar exigências para atender a seus próprios fins. Essas exigências, no entanto, não devem afetar as demonstrações contábeis preparadas segundo a Estrutura Conceitual. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

72

Objetivo das Demonstrações Contábeis preparadas de acordo com a Estrutura Conceitual:

fornecer informações que sejam úteis na tomada de decisões e avaliações por parte dos usuários em geral, não tendo o propósito de atender finalidade ou necessidade específica de determinados grupos de usuários. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

73

2.1.1 - Finalidade da Estrutura Conceitual

a) dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos e à revisão de Pronunciamentos existentes quando necessário; b) dar suporte aos responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos e no tratamento de assuntos que ainda não tiverem sido objeto de Pronunciamentos Técnicos; c) auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos; Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

dar suporte ao desenvolvimento de novos Pronunciamentos Técnicos e à revisão de Pronunciamentos existentes quando necessário; b) dar suporte aos responsáveis pela elaboração das demonstrações contábeis na aplicação dos Pronunciamentos Técnicos e no tratamento de assuntos que ainda não tiverem sido objeto de Pronunciamentos Técnicos; c) auxiliar os auditores independentes a formar sua opinião sobre a conformidade das demonstrações contábeis com os Pronunciamentos Técnicos; Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

74

2.1.1 - Finalidade da Estrutura Conceitual

d) apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com os Pronunciamentos Técnicos; e e) proporcionar, àqueles interessados, informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

apoiar os usuários das demonstrações contábeis na interpretação de informações nelas contidas, preparadas em conformidade com os Pronunciamentos Técnicos; e. e) proporcionar, àqueles interessados, informações sobre o enfoque adotado na formulação dos Pronunciamentos Técnicos. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

75

2.1.2 - Alcance da Estrutura Conceitual

a) o objetivo das demonstrações contábeis; b) as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis; c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; e d) os conceitos de capital e de manutenção do capital. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

o objetivo das demonstrações contábeis; b) as características qualitativas que determinam a utilidade das informações contidas nas demonstrações contábeis; c) a definição, o reconhecimento e a mensuração dos elementos que compõem as demonstrações contábeis; e. d) os conceitos de capital e de manutenção do capital. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

76

ABRANGÊNCIA DA Estrutura Conceitual Básica

A Estrutura Conceitual trata das demonstrações contábeis em geral, inclusive as demonstrações consolidadas. Estão fora do alcance desta Estrutura Conceitual informações financeiras elaboradas para fins especiais, como, por exemplo, aquelas incluídas em prospectos para lançamentos de ações no mercado e ou elaboradas exclusivamente para fins fiscais. As demonstrações contábeis são parte integrante das informações financeiras divulgadas por uma entidade. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

77

O conjunto completo de demonstrações contábeis inclui, normalmente:

- o balanço patrimonial; - a demonstração do resultado; - a demonstração das mutações na posição financeira (demonstração dos fluxos de caixa, de origens e aplicações de recursos ou alternativa reconhecida e aceitável); - a demonstração das mutações do patrimônio líquido; - notas explicativas; e - outras demonstrações e material explicativo que são parte integrante dessas demonstrações contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

; - a demonstração das mutações do patrimônio líquido; - notas explicativas; e. - outras demonstrações e material explicativo que são parte integrante dessas demonstrações contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

78

Podem também incluir quadros e informações suplementares baseados ou originados de demonstrações contábeis que se espera sejam lidos em conjunto com tais demonstrações. As demonstrações contábeis não incluem, entretanto, itens como relatórios da administração, relatórios do presidente da entidade, comentários e análises gerenciais e itens semelhantes que possam ser incluídos em um relatório anual ou financeiro. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

79

2.1.3 - Usuários e suas necessidades de informação

Entre os usuários das demonstrações contábeis incluem-se investidores atuais e potenciais, empregados, credores por empréstimos, fornecedores e outros credores comerciais, clientes, governos e suas agências e o público. Eles usam as demonstrações contábeis para satisfazer algumas das suas diversas necessidades de informação. A Administração da entidade tem a responsabilidade primária pela preparação e apresentação das suas demonstrações contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

80

RELAÇÕES DE INTERESSE e FLUXOS DE RECURSOS

INVESTIMENTO FINANCIAMENTO ADMINISTRADORES (E INVESTIDORES CONTROLADORES) CREDORES Juros INVESTIDORES NÃO CONTROLADORES Lucros Retidos Dividendos Resultado da Operação INVESTIDORES CONTROLADORES Destinação dos lucros Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

CREDORES. Juros. INVESTIDORES. NÃO CONTROLADORES. Lucros. Retidos. Dividendos. Resultado da. Operação. INVESTIDORES. CONTROLADORES. Destinação. dos lucros. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

81

DIVULGAÇÃO DAS INFORMAÇÕES CONTÁBEIS

A forma de divulgação de tais informações, entretanto, está fora do alcance da Estrutura Conceitual. Não obstante, as demonstrações contábeis divulgadas são baseadas em informações utilizadas pela Administração sobre a posição patrimonial e financeira, o desempenho e as mutações na posição financeira da entidade. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

82

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

A posição patrimonial e financeira da entidade é afetada pelos recursos econômicos que ela controla, sua estrutura financeira, sua liquidez e solvência, e sua capacidade de adaptação às mudanças no ambiente em que opera. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

83

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

As informações sobre os recursos econômicos controlados pela entidade e a sua capacidade, no passado, de modificar esses recursos são úteis para prever a capacidade que a entidade tem de gerar caixa e equivalentes de caixa no futuro. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

84

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

Informações sobre a estrutura financeira são úteis para prever as futuras necessidades de financiamento e como os lucros futuros e os fluxos de caixa serão distribuídos entre aqueles que têm participação na entidade; são também úteis para ajudar a avaliar a probabilidade de que a entidade seja bem-sucedida no levantamento de financiamentos adicionais. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

85

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

As informações sobre liquidez e solvência são úteis para prever a capacidade que a entidade tem de cumprir com seus compromissos financeiros nos respectivos vencimentos. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

86

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

As informações referentes ao desempenho da entidade, especialmente a sua rentabilidade, são requeridas com a finalidade de avaliar possíveis mudanças necessárias na composição dos recursos econômicos que provavelmente serão controlados pela entidade. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

87

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

As informações sobre as variações nos resultados são importantes nesse sentido. As informações sobre os resultados são úteis para prever a capacidade que a entidade tem de gerar fluxos de caixa a partir dos recursos atualmente controlados por ela. Também é útil para a avaliação da eficácia com que a entidade poderia usar recursos adicionais. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

88

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

As informações referentes às mutações na posição financeira da entidade são úteis para avaliar as suas atividades de investimento, de financiamento e operacionais durante o período abrangido pelas demonstrações contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

89

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

Essas informações são úteis para fornecer ao usuário uma base para avaliar a capacidade que a entidade tem de gerar caixa e equivalentes de caixa e as suas necessidades de utilização desses recursos. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

90

2.1.4 - Posição Patrimonial e Financeira, Desempenho e Mutações na Posição Financeira

Balanço Patrimonial: fornece principalmente as informações sobre a posição patrimonial e financeira. Demonstração do Resultado: fornece principalmente as informações sobre o desempenho. Demonstração do Fluxo de Caixa ou Demonstração de Origens e Aplicações de Recursos: fornecem principalmente as informaçõessobre as mutações na posição financeira. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

91

PRINCÍPIOS DE CONTABILIDADE

Os Princípios de Contabilidade representam a essência das doutrinas e teorias relativas à Ciência da Contabilidade. Eles ditam normas e procedimentos que devem ser seguidas pelos contabilistas e administradores, no momento de reconhecer os fatos contábeis. Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

92

PRINCÍPIOS DE CONTABILIDADE

Art A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. (Grifo nosso) Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

Contabilidade Societária - Copyright - all right reserved by Prof. Benedito. 24/03/ :40.")

93

OS PRINCÍPIOS DE CONTABILIDADE:

No Brasil, tais princípios são estabelecidos através de Instrução normativa do Conselho Federal de Contabilidade; atualmente, em vigor desde a edição da Resolução nº 1.282/10 do CFC tem-se: - Princípio da Entidade - Princípio da Continuidade - Princípio da Oportunidade - Princípio do Registro pelo valor original - Princípio da Competência - Princípio da Prudência

94

PRINCÍPIO DA ENTIDADE PRINCÍPIO DA NÃO CONFUSÃO DO PATRIMÔNIO DA EMPRESA COM O PATRIMÔNIO DOS SÓCIOS A EMPRESA É VISTA COMO ENTIDADE AUTONOMA E COM INDEPENDÊNCIA PATRIMONIAL MATRIZ x FILIAL GRUPO DE EMPRESAS

95

PRINCÍPIO DA CONTINUIDADE

A EMPRESA É VISTA COMO UM ORGANISMO VIVO PESSOA FÍSICA, NASCE COM O REGISTRO DE NASCIMENTO NO CARTÓRIO DE REGISTRO CÍVEL E SE EXTINGUE COM O REGISTRO DO ÓBITO PESSOA JURÍDICA, NASCE COM O REGISTRO NA JUNTA COMERCIAL (SOCIEDADES COMERCIAIS) OU CARTÓRIO (SOCIEDADE CIVIL) AO SE PERCEBER QUALQUER INDÍCIO DE DESCONTINUIDADE AS DEMONSTRAÇÕES CONTÁBEIS DEVERÃO SER PUBLICADAS A VALORES DE SAÍDA

OU CARTÓRIO (SOCIEDADE CIVIL) AO SE PERCEBER QUALQUER INDÍCIO DE DESCONTINUIDADE AS DEMONSTRAÇÕES CONTÁBEIS DEVERÃO SER PUBLICADAS A VALORES DE SAÍDA.")

96

PRINCÍPIO DA OPORTUNIDADE

PRINCÍPIO DE QUE OS FATOS CONTÁBEIS DEVEM SER REGISTRADOS NO MOMENTO DE SUA OCORRÊNCIA, DEVENDO LEVAR EM CONTA A TEMPESTIVIDADE E A INTEGRIDADE DAS INFORMAÇÕES, OU SEJA, REGISTRAR NO TEMPO CERTO E DE FORMA CERTA, CONSIDERANDO A OBJETIVIDADE, MESMO QUE EXISTAM FORTES EVIDÊNCIAS AO CONTRÁRIO.

97

PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL

PRINCÍPIO DE QUE OS REGISTROS CONTÁBEIS DEVERÃO SER EFETUADOS SEMPRE EM MOEDA CORRENTE NACIONAL E PELO VALOR DE SUA TRANSAÇÃO COM O MUNDO EXTERIOR

98

Bases a serem utilizadas para manutenção do valor original

I – Custo histórico. II – Variação do custo histórico: a) Custo corrente b) Valor realizável. c) Valor presente. d) Valor justo. e) Atualização monetária.

Custo corrente. b) Valor realizável. c) Valor presente. d) Valor justo. e) Atualização monetária.")

99

PRINCÍPIO DA COMPETÊNCIA DOS EXERCÍCIOS

RECONHECIMENTO DA RECEITA E DA DESPESA. Receita é a entrada de elementos para o ativo da empresa, na forma de moeda corrente ou de direitos à receber, desde que a mesma já tenha desempenhado um sacrifício para obtenção dessa receita Despesa é o consumo de um bem ou de um serviço, com a finalidade de obtenção de receitas.

100

PRINCÍPIO DA PRUDÊNCIA

PRINCÍPIO DA INTEGRIDADE DAS INFORMAÇÕES PRODUZIDAS PELA CONTABILIDADE. REGRA: Custo ou Mercado, dos dois o menor. ADOÇÃO DOS MENORES VALORES PARA OS ITENS DO ATIVO E DA RECEITA E DOS MAIORES VALORES PARA OS ITENS DO PASSÍVO E DA DESPESA.

101

2.1.5 - Pressupostos Básicos

Regime de Competência Continuidade

102

Art A escrituração da companhia será mantida em registros permanentes, com obediência aos preceitos da legislação comercial e desta Lei e aos princípios de contabilidade geralmente aceitos, devendo observar métodos ou critérios contábeis uniformes no tempo e registrar as mutações patrimoniais segundo o regime de competência. (Grifo nosso) Contabilidade Societária - Copyright - all right reserved by Prof. Benedito 24/03/ :40

103

2.1.6 - Características Qualitativas das Demonstrações Contábeis

Compreensibilidade Relevância Materialidade Confiabilidade Representação Adequada Primazia da Essencia sobre a forma Neutralidade Prudência Integridade Comparabilidade

104

2.1.6.5 - Limitações na Relevância e na Confiabilidade das Informações

Tempestividade Equilíbrio entre Custo e Benefício Equilíbrio entre Características Qualitativas

Apresentações semelhantes

>")