Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Análise contábil (ou dos modelos contábeis)

")

2

Análise do modelo contábil Relatórios financeiros IFRS: resgatando seus fundamentos (objetivos, características e definições) Compreensão de modelos contábeis: a vantagem competitiva dos contadores no processo de avaliação Alguns problemas para refletir sobre modelos contábeis: ◦ Ativos biológicos em atividade agrícola ◦ Contratos executórios ◦ Passivo ou PL: o ‘eterno’ debate ◦ ‘Ativos’ ocultos: intangíveis, marcas em particular

Compreensão de modelos contábeis: a vantagem competitiva dos contadores no processo de avaliação Alguns problemas para refletir sobre modelos contábeis: ◦ Ativos biológicos em atividade agrícola ◦ Contratos executórios ◦ Passivo ou PL: o ‘eterno’ debate ◦ ‘Ativos’ ocultos: intangíveis, marcas em particular")

3

Nosso objetivo é avaliar a extensão pela qual o modelo contábil adotado pela empresa que reporta é capaz de capturar a realidade econômica subjacente ◦ Características do modelo ◦ Limites em termos de identificação, reconhecimento, mensuração ou apresentação/divulgação de transações e eventos ◦ Opções contábeis, flexibilidade, julgamentos e estimativas ◦ E também: incentivos para ‘gerenciamento’ de resultados; mecanismos de governança; auditoria independente etc.

4

DFs “Ajustadas” ANÁLISE CONTÁBIL - Entender o modelo - Entender ‘erros’, limites, estimativas - Flexibilidades, opções - Incentivos para gerenciamento - Governança Corporativa - Auditoria Independente Desempenho passado como (boa) base para estimar o desempenho futuro futuro

base para estimar o desempenho futuro futuro")

5

Por que IFRS? Objetivo: fornecer informação útil (que serve para prever montantes, prazos e riscos dos fluxos de caixa futuros) aos provedores de recursos da entidade que reporta. Características qualitativas fundamentais: pertinência (ou relevância) e representação fidedigna (completa, neutra e sem erro). Características de melhoria: comparabilidade, verificabilidade, tempestividade, compreensibilidade

aos provedores de recursos da entidade que reporta. Características qualitativas fundamentais: pertinência (ou relevância) e representação fidedigna (completa, neutra e sem erro). Características de melhoria: comparabilidade, verificabilidade, tempestividade, compreensibilidade.")

6

Taxonomia dos relatórios financeiros IFRS ◦ Ativo ◦ Passivo ◦ PL ◦ Receitas ◦ Despesas O objetivo é ajudar a prever e não prever diretamente. Portanto, para partirmos das DFs até chegarmos na avaliação, todos teremos emprego garantido!

12

O objetivo é ajudar a prever e não prever diretamente. Portanto, para partirmos das DFs até chegarmos na avaliação, todos teremos emprego garantido! Vejamos alguns problemas no âmbito dos relatórios financeiros IFRS...

13

Nem tudo que está nas DFs está em plena consonância com os conceitos que acabamos de ver. Alguns poucos exemplos: IAS 20 (Subvenções); IAS 16 (opção contábil pela reavaliação); Intangíveis (Marcas) etc etc etc Modelo com múltiplos critérios de mensuração (há algum significado econômico para o total de ativos? E o lucro, é afetado pelo modelo com múltiplos critérios de mensuração?) Ativos não são todos operacionais, passivos não são todos onerosos, resultado operacional não é realmente operacional, imposto de renda tem efeito do resultado financeiro e do resultado financeiro.

; IAS 16 (opção contábil pela reavaliação); Intangíveis (Marcas) etc etc etc Modelo com múltiplos critérios de mensuração (há algum significado econômico para o total de ativos. E o lucro, é afetado pelo modelo com múltiplos critérios de mensuração ) Ativos não são todos operacionais, passivos não são todos onerosos, resultado operacional não é realmente operacional, imposto de renda tem efeito do resultado financeiro e do resultado financeiro..")

14

ATIVOS 1) Instrumentos Financeiros 2) Estoques 3) Ativos biológicos na atividade agrícola 4) Imobilizado 5) Intangível—marcas e patentes 6) Intangível—goodwill Σ = TOTAL DO ATIVO? ? ? ? ?

15

Um projeto, uma ideia, um negócio (ativos operacionais líquidos) ACIONISTAS (PL) CREDORES (PASSIVO ONEROSO) RESULTADO OP.

ACIONISTAS (PL) CREDORES (PASSIVO ONEROSO) RESULTADO OP.")

16

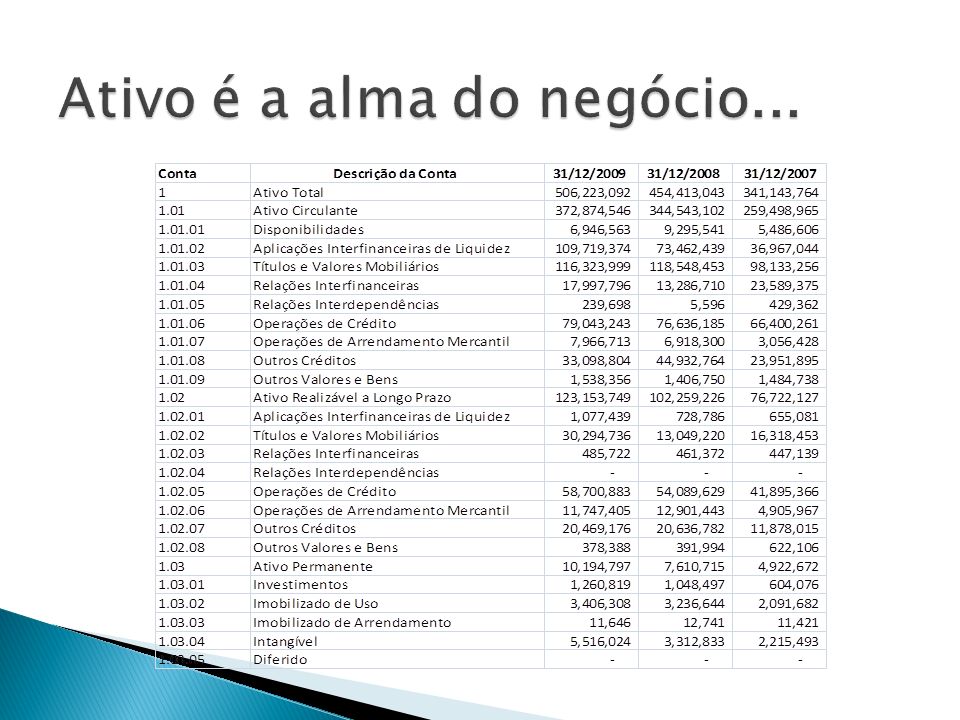

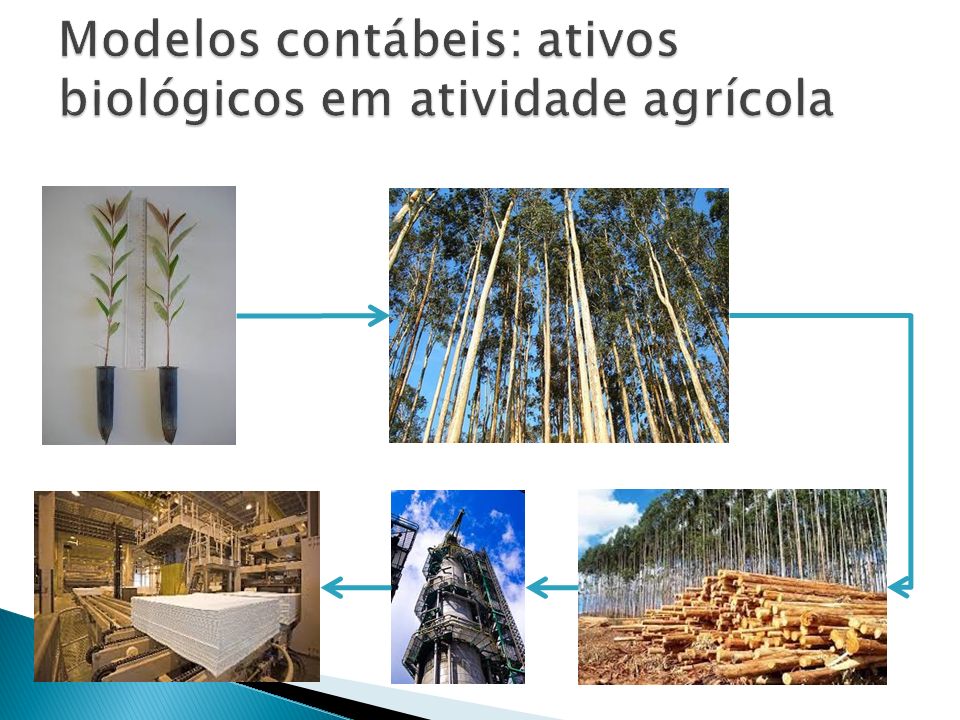

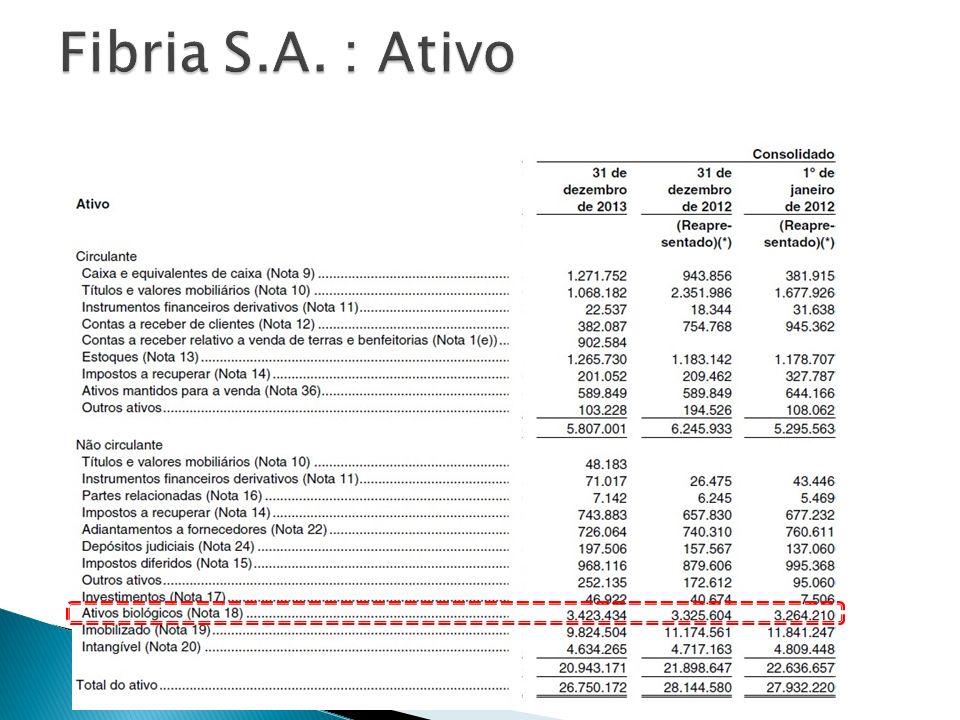

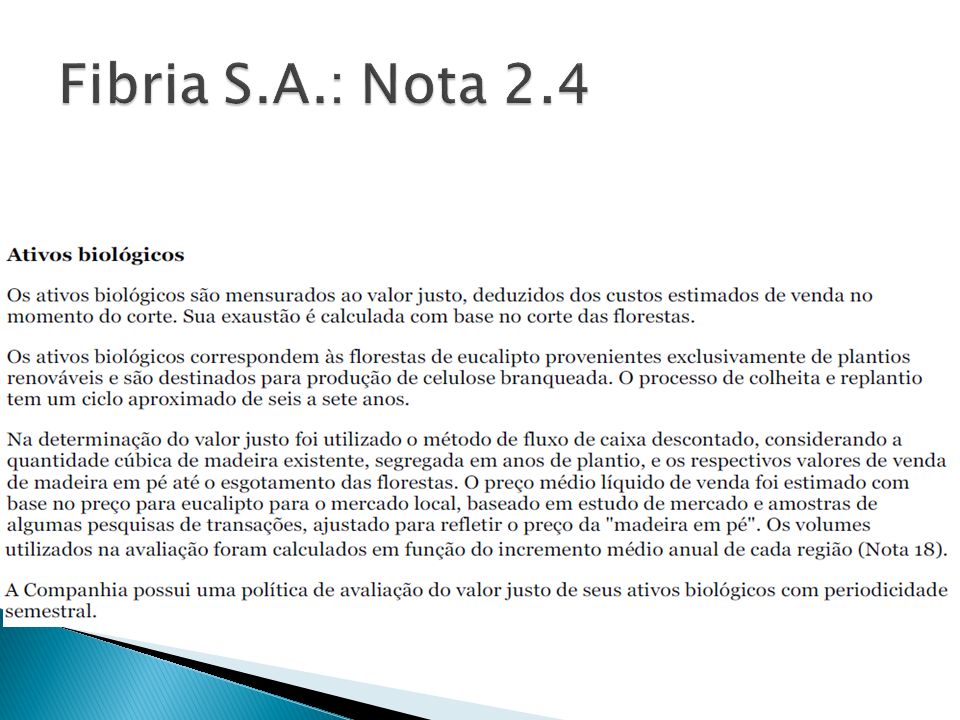

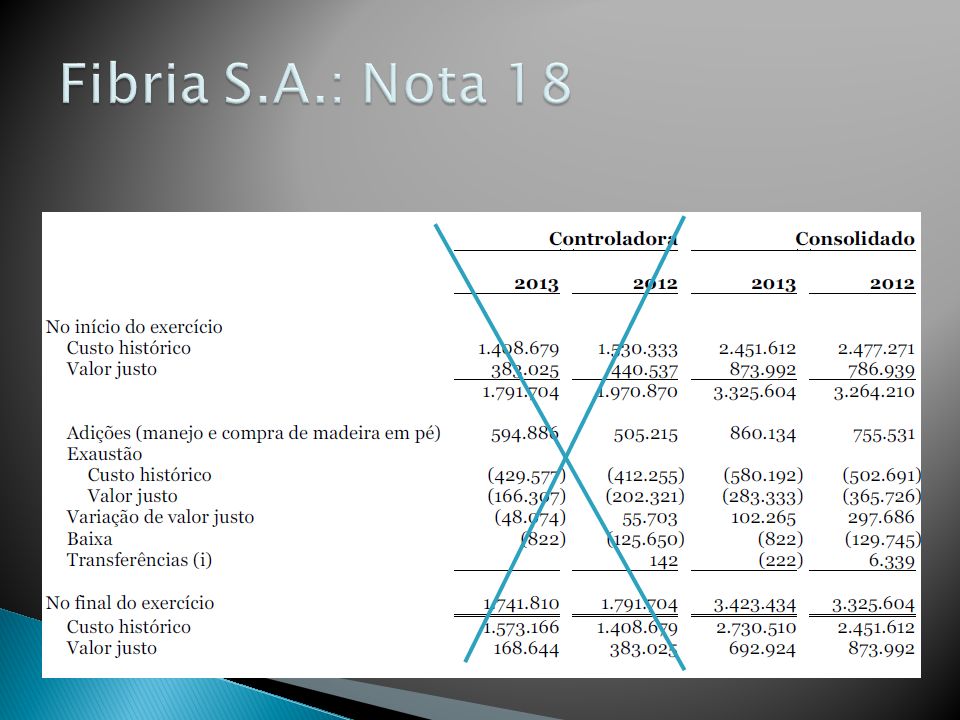

IAS 41: norma da ‘velha geração’ das IFRS mas tremendamente inovadora Ainda pouco conhecida e discutida mundialmente Mas no Brasil, é assunto relevante: ◦ IBOVESPA BRF SA (3,5%) COSAN (0,45%) DURATEX (0,24%) FIBRIA (0,48%) JBS (1,62%) KLABIN (0,41%) MARFRIG (0,24%) SOUZA CRUZ (0,75%) SUZANO (0,38%)

COSAN (0,45%) DURATEX (0,24%) FIBRIA (0,48%) JBS (1,62%) KLABIN (0,41%) MARFRIG (0,24%) SOUZA CRUZ (0,75%) SUZANO (0,38%)")

21

Os contratos executórios são contratos nos quais nenhuma das partes cumpriu qualquer de suas obrigações ou ambas as partes cumpriram parcialmente suas obrigações na mesma extensão. (IAS 37) Exemplos?

Exemplos .")

22

Arrendamento mercantil: modelo dual ◦ Arrendamento financeiro: significativamente todos os riscos e benefícios que decorrem da propriedade ◦ Arrendamento operacional: todos os demais Financeiro no balanço Operacional contrato executório (off- balance-sheet) Projeto de novo pronunciamento para arrendamento mercantil na segunda minuta de discussão.

Projeto de novo pronunciamento para arrendamento mercantil na segunda minuta de discussão.")

26

Lado direito do balanço = reivindicações Quais as diferenças entre um passivo e o PL? Definições IAS 32 resolve alguns problemas (dívida com opção de conversão) mas não todos Quem avalia tem que estar atento pois existe diversidade na prática: ◦ Bônus perpétuos, por exemplo

mas não todos Quem avalia tem que estar atento pois existe diversidade na prática: ◦ Bônus perpétuos, por exemplo.")

28

ASSAF NETO, Alexandre. Valuation: métricas de valor & avaliação de empresas, São Paulo: Atlas, 2014 (Capítulo 2 – Medidas de desempenho do negócio) ou qualquer literatura que explique o que são ativos operacionais, resultado operacional (NOPAT), ROA e ROE Modelo contábil para atividade agrícola (IAS 41 ou CPC 29)-como funciona o reconhecimento e mensuração de ativos biológicos na agricultura e o impacto disso na previsão de fluxos de caixa Contabilização de ativos intagíveis (Artigo The Economist + IAS 38 ou CPC 04)-o que cabe e o que não cabe no intangível segundo as IFRS e como isso impacta uma projeção de fluxos de caixa

ou qualquer literatura que explique o que são ativos operacionais, resultado operacional (NOPAT), ROA e ROE Modelo contábil para atividade agrícola (IAS 41 ou CPC 29)-como funciona o reconhecimento e mensuração de ativos biológicos na agricultura e o impacto disso na previsão de fluxos de caixa Contabilização de ativos intagíveis (Artigo The Economist + IAS 38 ou CPC 04)-o que cabe e o que não cabe no intangível segundo as IFRS e como isso impacta uma projeção de fluxos de caixa.")

Apresentações semelhantes

Democratizar Formas Alternativas de Financiamento 2)Uma resposta sim! 3)Como dizer sim? 4)Exemplos.>")

para atender os objetivos da UAN (e da própria.>")