Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Avaliação de Políticas Públicas e Programas Governamentais: a Experiência do TCE-PR Alexandre Faila Coelho Diretoria de Auditorias - DAUD

2

“Em Deus nós confiamos, todos os demais fiscalizamos.”

3

1890 – Criação do Tribunal de Contas da União CF 1891 - Verificar a legalidade das contas da receita e da despesa 1947 – Criação do Tribunal de Conta do Estado do Paraná CF 1967 - Realizar auditoria financeira e orçamentária, e o julgamento das contas dos administradores e demais responsáveis por bens e valores públicos Tribunais de Contas

4

- Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. - Art. 71, § 3º As decisões do Tribunal de que resulte imputação de débito ou multa terão eficácia de título executivo. Tribunais de Contas CF 1988

5

- Administração Direta e Indireta do Estado e Municípios. Jurisdicionados do TCE-PR

6

Defasagem no envio de informações ao SIM-AM pelas Prefeituras Municipais

7

- Contas do Governador e dos Prefeitos - Tomadas e Prestações de Contas - Denúncias e Representações - Recursos - Registro dos Atos de Pessoal - Consultas - Procedimentos de Fiscalização Auditoria Inspeções Levantamentos Acompanhamentos Monitoramentos Visita Técnica Atuação do TCE-PR

8

Regimento Interno – TCE-PR Art. 254. As auditorias serão realizadas com a finalidade de: I - examinar a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos à sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário, operacional e patrimonial; II - avaliar o desempenho dos órgãos e entidades jurisdicionados, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados; Auditoria

9

A auditoria operacional ou de gestão é um exame independente da efetividade, eficiência e da eficácia das atividades, dos programas e dos organismos da Administração Pública, prestando a devida atenção à economia, com o objetivo de realizar melhorias. INTOSAI (ISSAI 3000/1.1) AOP - Auditoria Operacional

AOP - Auditoria Operacional.")

10

AUDITORIA DE REGULARIDADE AUDITORIA OPERACIONAL

11

Planejamento Execução Comentário do gestor Apreciação Divulgação CICLO DA AUDITORIA OPERACIONAL Monitoramento Seleção Relatório

12

CondiçãoCritério A situação encontrada A situação que deveria ser encontrada Relatório Achado X Achado de Auditoria

13

Achado de Auditoria - Atributos O achado contém os seguintes atributos: critério (o que deveria ser) condição (o que é) causa (razão do desvio com relação ao critério) efeito (consequência da situação encontrada)

condição (o que é) causa (razão do desvio com relação ao critério) efeito (consequência da situação encontrada)")

14

Também denominada de Auditoria de Amplo Escopo. Constitui-se em Auditoria de Conjunto que inclui, simultaneamente, a Auditoria de Regularidade e a Auditoria Operacional. Normas de Auditoria Governamental – TCE-PR (10.10.7) Auditoria Integrada

Auditoria Integrada.")

15

Indicadores de Desempenho na Avaliação de Políticas Públicas

16

Base Conceitual dos Indicadores – TCE-PR

17

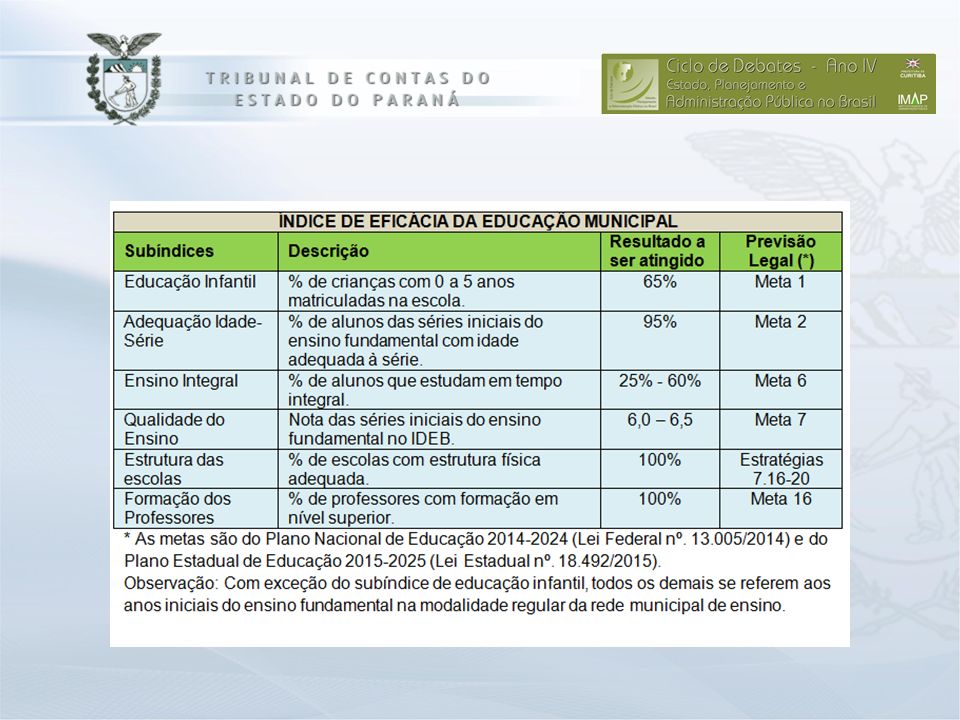

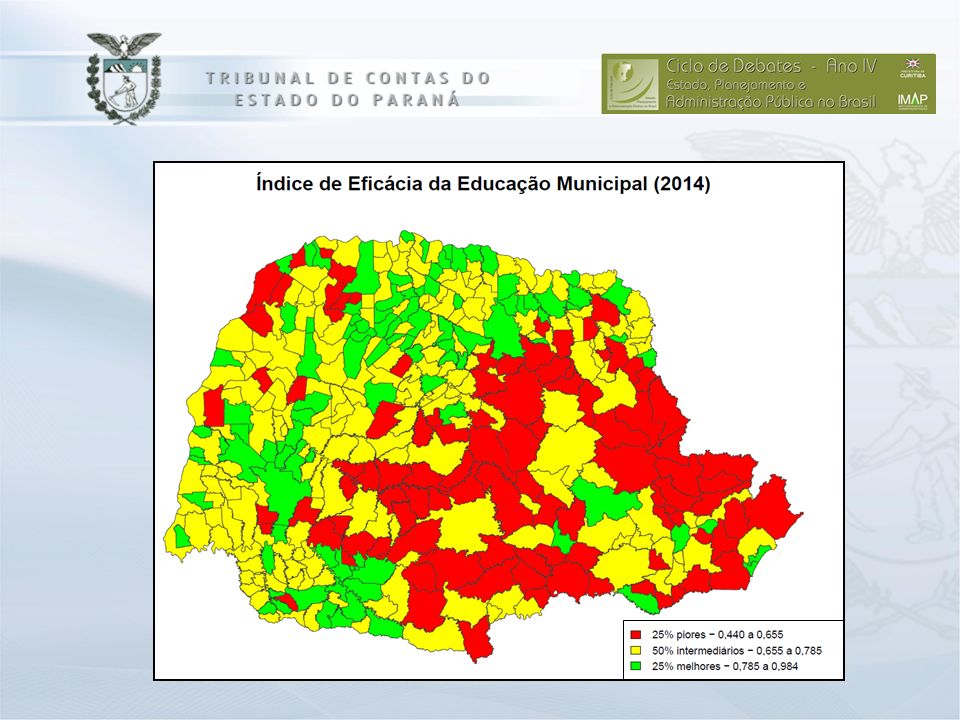

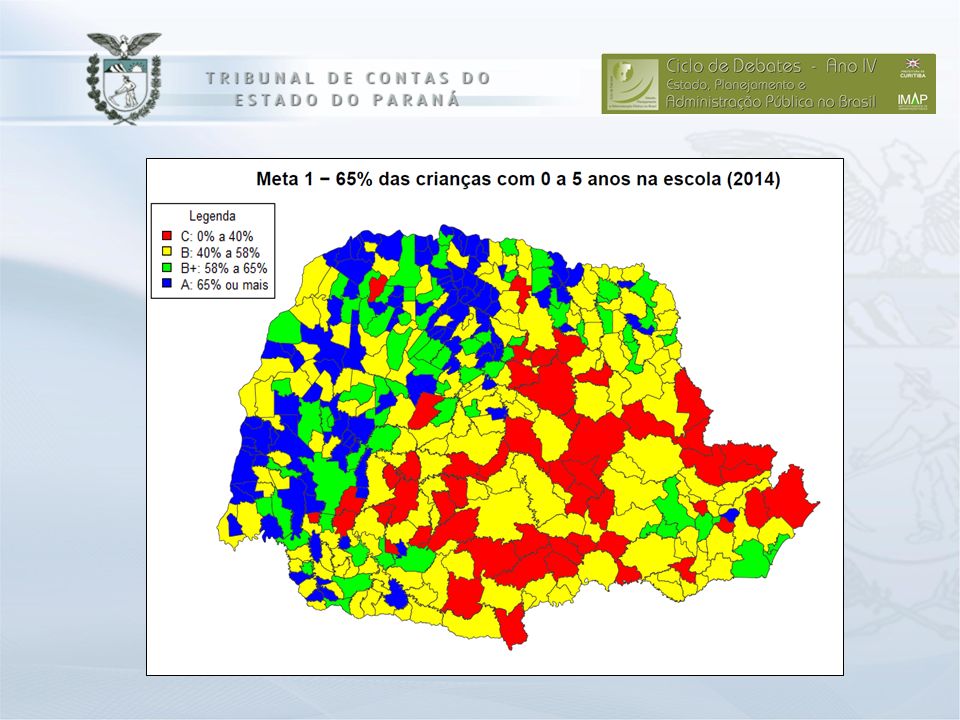

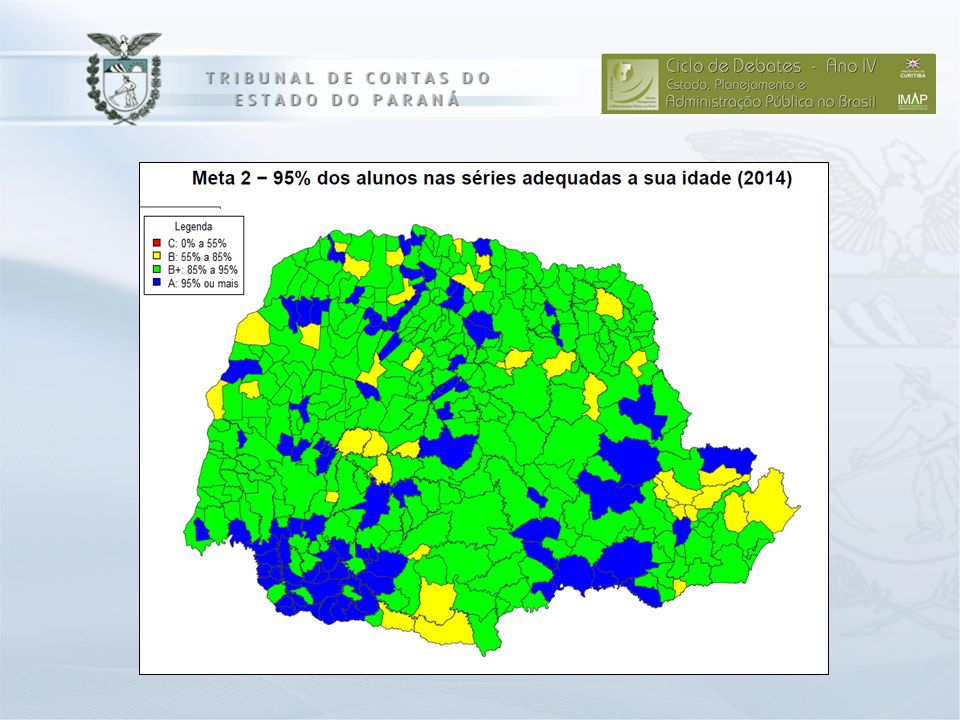

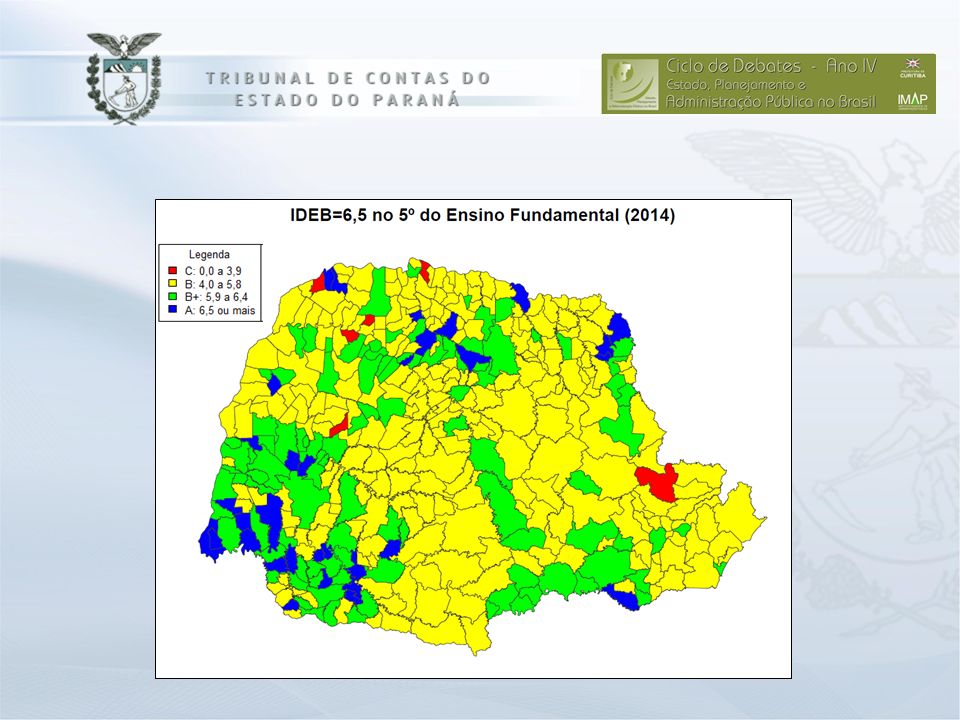

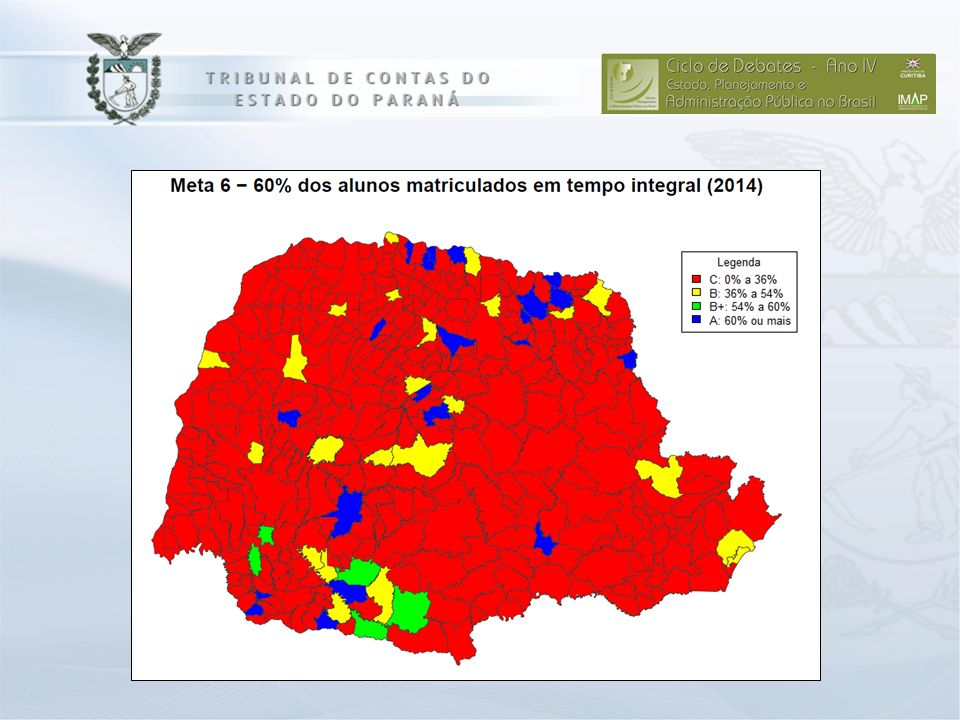

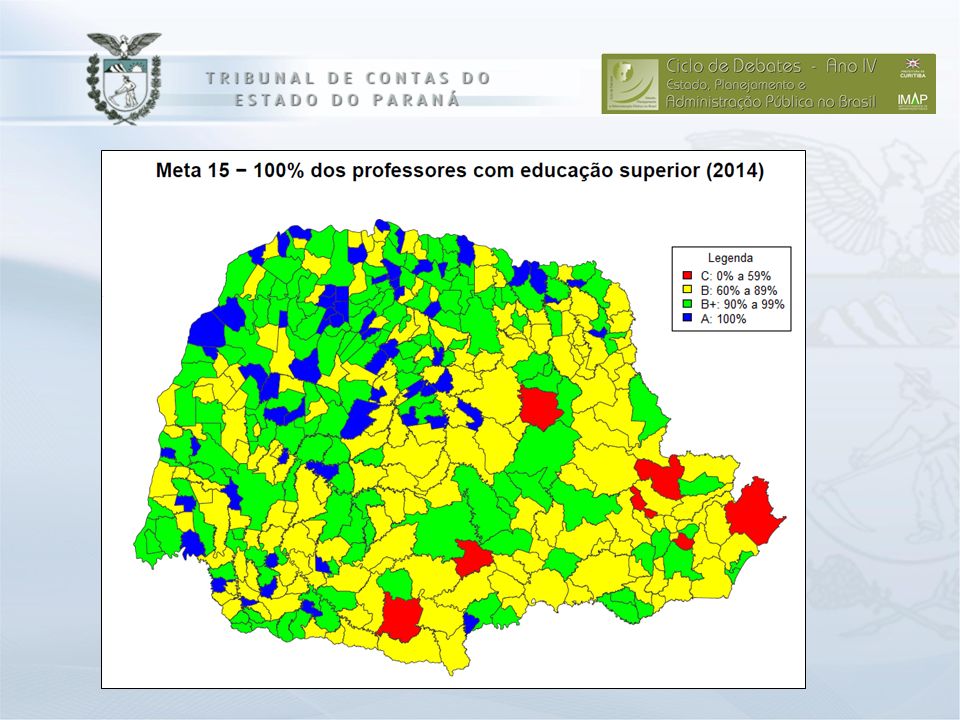

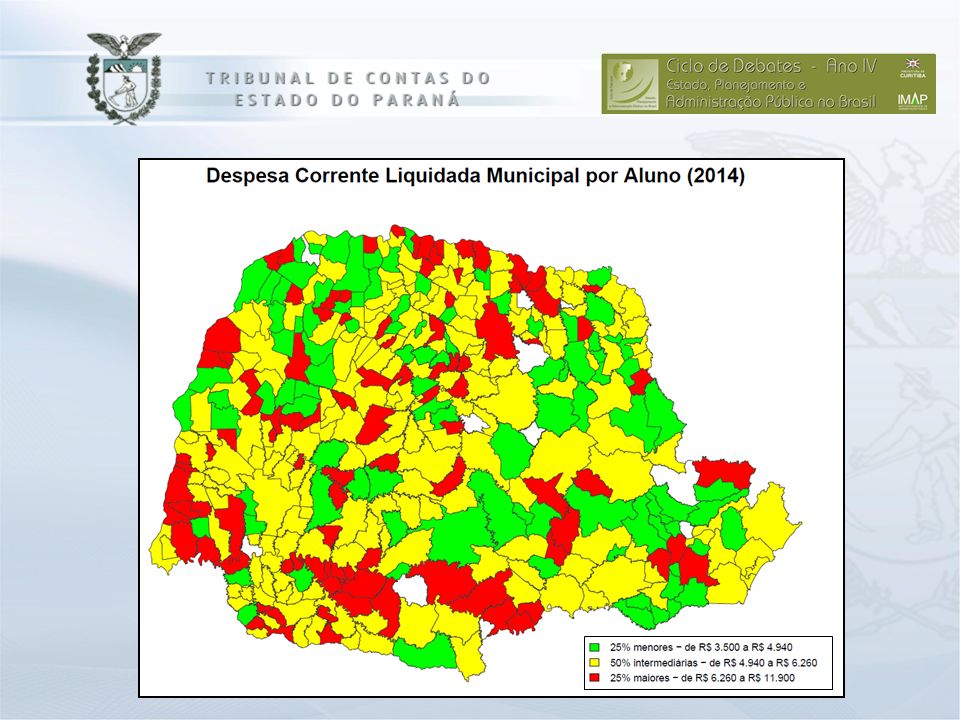

Indicadores de Avaliação do Desempenho da Educação Municipal

27

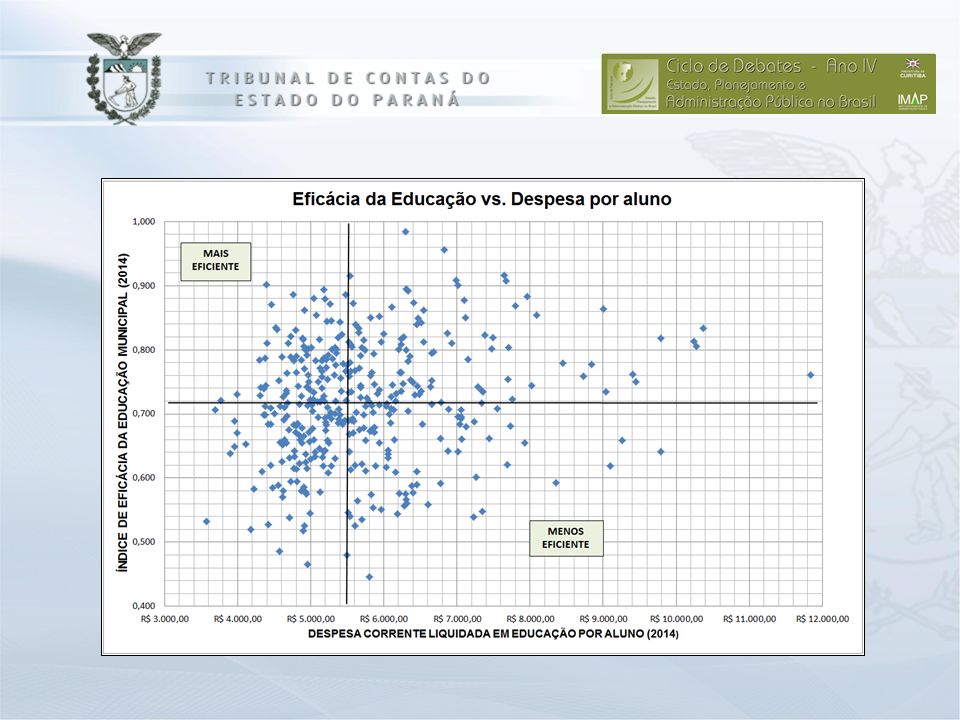

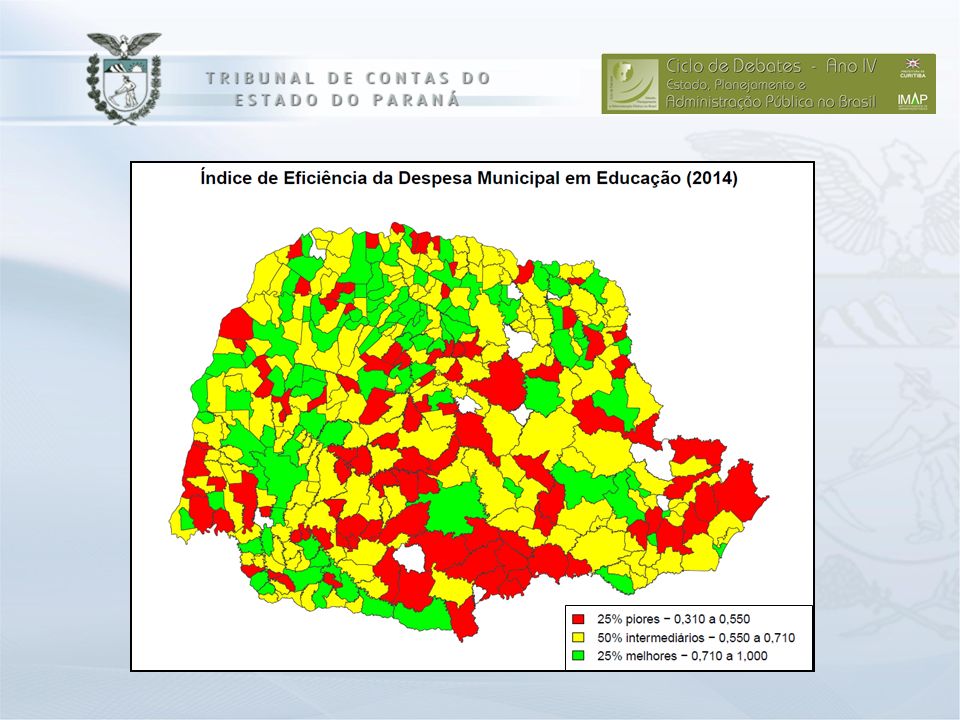

Observação: 11 municípios ainda não haviam informado os 12 meses de 2014 no SIM-AM/TCEPR até fevereiro de 2016 e por isso não estão na amostra. Com a entrada desses municípios na análise envoltória de dados, os índices de eficiência estimados sofrerão variações. Índice de Eficiência da Despesa Municipal em Educação Número-índice obtido a partir do confronto entre o Índice de Eficácia em Educação e a Despesa por aluno, utilizando a técnica da “análise envoltória de dados”. O índice de eficiência estima o quanto nível de insumo (no caso, despesa por aluno) poderia diminuir, dado o nível de produto (no caso, o índice de eficácia).

poderia diminuir, dado o nível de produto (no caso, o índice de eficácia)..")

30

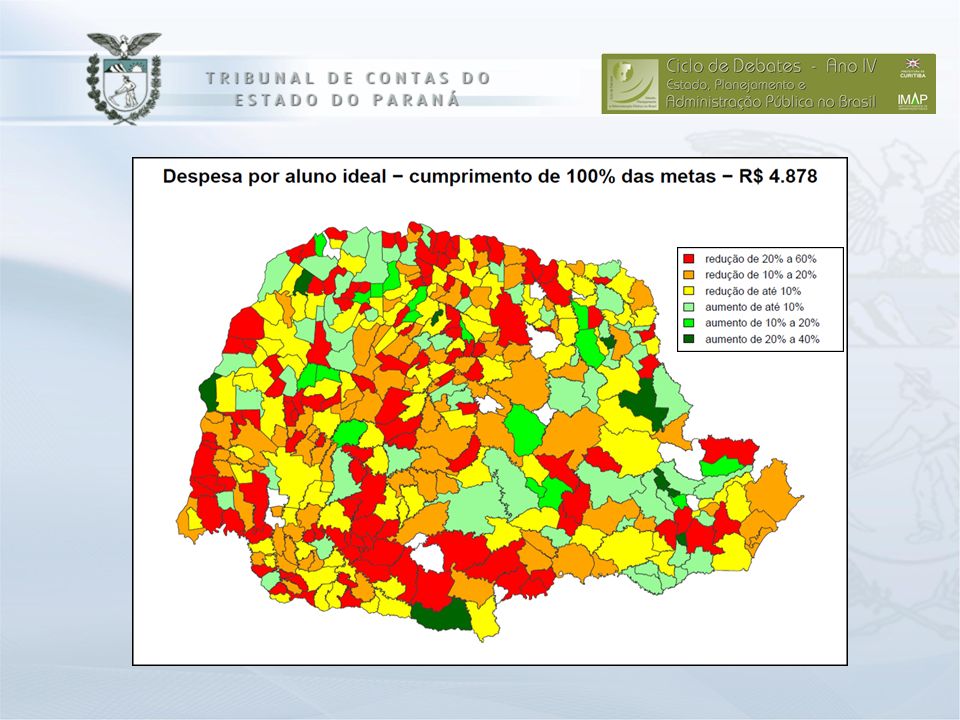

A busca pelo nível de despesa eficiente em educação Despesa eficiente: estimada a partir dos resultados da análise envoltória de dados. Atual nível de cumprimento das metas: despesa por aluno ideal dado o atual Índice de Eficácia. 100% de cumprimento das metas: despesa por aluno ideal para cumprir totalmente as metas estabelecidas, dado o padrão estabelecido pelo município mais eficiente.

33

Diretrizes Integração dos trabalhos de auditoria das diretorias de fiscalização; Intensificação do uso de indicadores de desempenho como instrumento de auditoria para avaliar e monitorar a gestão de serviços públicos; Desenvolvimento de competências de auditoria em temas estratégicos; Aprimoramento dos “sistemas de análise automática”; Promoção da utilização de Termos de Ajustamento de Gestão (TAGs) como resultado de processos de auditoria. Plano Anual de Fiscalização – PAF 2016

34

Áreas Temáticas Educação Saúde Despesa com Pessoal (Folha de Pagamento e RPPS) Operações de crédito cofinanciadas Tecnologia da Informação

Operações de crédito cofinanciadas Tecnologia da Informação")

35

Sistema de Controle no Brasil Controle Social Controle Externo Controle Interno

36

Alexandre Faila Coelho Tribunal de Contas do Estado do Paraná Diretoria de Auditorias – DAUD (41) 3350-1657 daud@tce.pr.gov.br

")

Apresentações semelhantes

3486-1199>")

do POL tem como objetivo fundamental produzir.>")