Carregar apresentação

A apresentação está carregando. Por favor, espere

1

UNIVERSIDADE FEDERAL DA BAHIA FACULDADE DE CIÊNCIAS CONTÁBEIS DISCIPLINA: CONTABILIDADE INTERMEDIÁRIA PROFESSOR: RONALDO PESENTE DEMONSTRAÇÃO DO FLUXO DE CAIXA DO EXERCÍCIO MÉTODO INDIRETO Abril/2010

2

ASPECTOS RELEVANTES DA LEI 11.638/2007 E DA LEI 11.941/09

4

1. DEMONSTRAÇÃO DO FLUXO DE CAIXA DO EXERCÍCIO MÉTODO INDIRETO 1.1. OBJETIVOS DA ANÁLISE DO FLUXO DE CAIXA DO EXERCÍCIO Avaliação das estratégias de investimentos e financiamentos da empresa no exercício. 1.2. INFORMAÇÕES EXTRAÍDAS SOBRE AS EMPRESAS Fluxo de caixa da Atividade Principal ou Operacional Capacidade de cobertura de investimentos em ativos fixos Capacidade de cobertura de empréstimos bancários Capacidade de distribuição de dividendos Prof.. Ronaldo Pesente

5

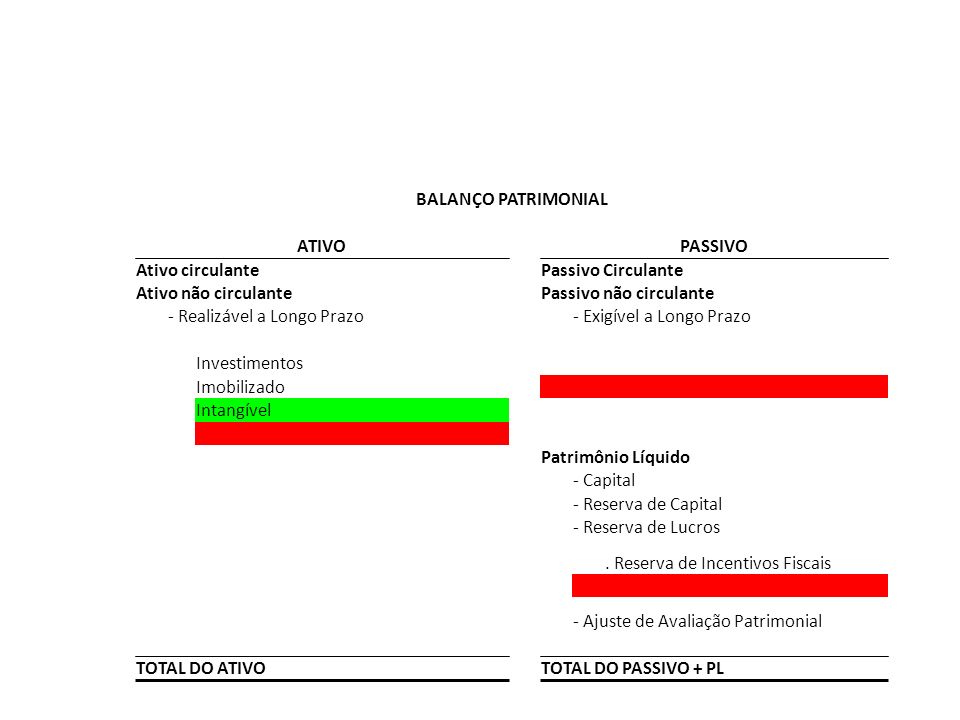

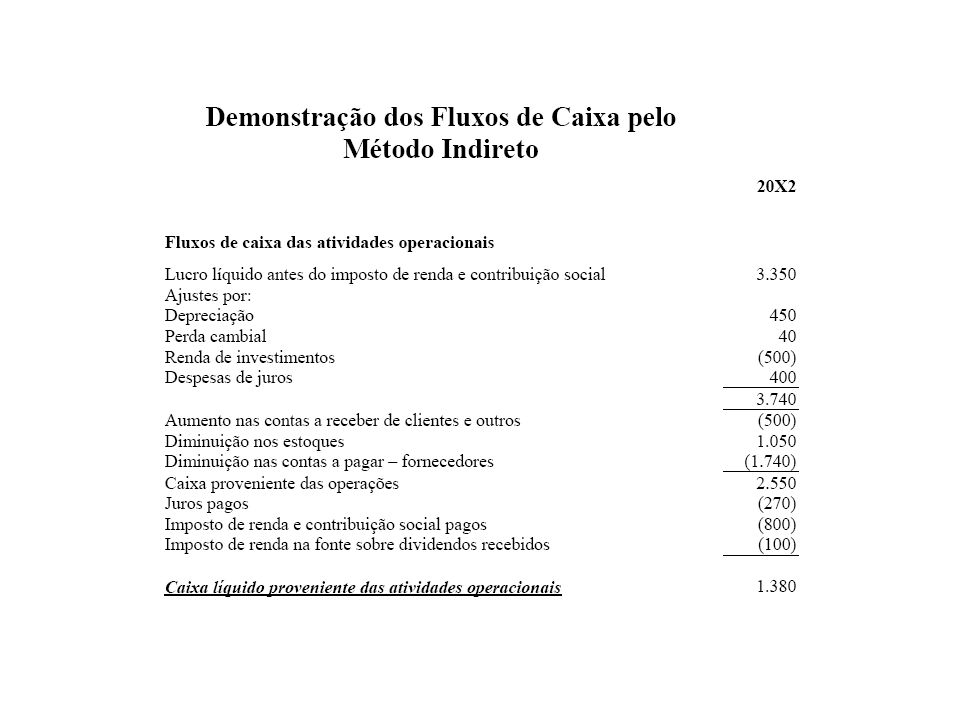

Demonstração dos Fluxos de Caixa Representa a movimentação financeira da empresa. Detalha as variações de caixa e equivalentes de caixa entre o saldo inicial e o saldo final. Representa a movimentação financeira da empresa. Detalha as variações de caixa e equivalentes de caixa entre o saldo inicial e o saldo final. Deve seguir os padrões do IASB utilizando o método direto ou o indireto.

6

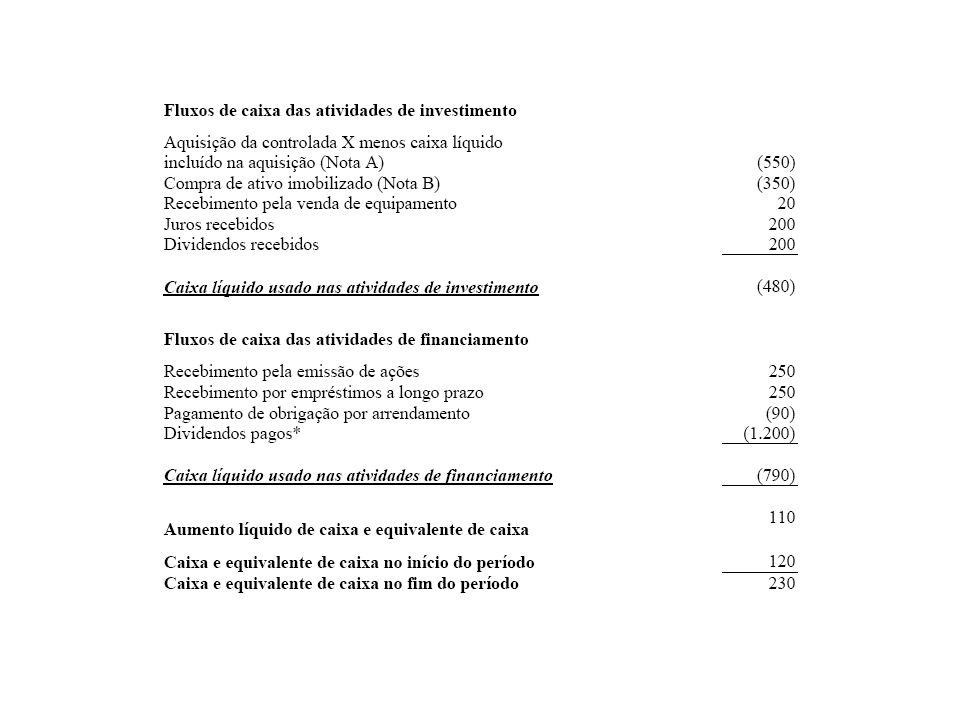

A DFC é subdividida em três atividades OPERACIONAL DE INVESTIMENTOS DE FINANCIAMENTO Operações que passaram pelo Resultado do Exercício. Cada uma das atividades deve ser apresentada pelo seu valor líquido. Operações realizadas com Ativo de Longo Prazo Valores de empréstimos e financiamentos e capital de acionistas

7

1.3. ESTRUTURA DA DEMONSTRAÇÃO DO FLUXO DE CAIXA DO EXERCÍCIO A. FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Resultado Líquido do Período Depreciação Duplicatas a Receber Estoques Fornecedores Salários e Impostos B. ( +/ - ) FLUXO DE CAIXA DOS INVESTIMENTOS Ativo Permanente C. ( +/ - ) FLUXO DE CAIXA DOS FINANCIAMENTOS Bancos ( Curto e Longo Prazo ) Integralização de Capital Dividendos D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO Prof. Ronaldo Pesente

FLUXO DE CAIXA DOS INVESTIMENTOS Ativo Permanente C. ( +/ - ) FLUXO DE CAIXA DOS FINANCIAMENTOS Bancos ( Curto e Longo Prazo ) Integralização de Capital Dividendos D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO Prof. Ronaldo Pesente.")

10

1.4. ORIGENS OU ENTRADAS DE CAIXA - EXEMPLOS Lucro Líquido Recebimento dos Clientes Rendimentos de aplicações financeiras Obtenção de financiamentos ( ex.: bancos, fornecedores ) Venda de ativos operacionais 1.5. APLICAÇÕES OU SAÍDAS DE CAIXA - EXEMPLOS Fornecedores Salários e Contribuições Impostos Aluguéis Empréstimos Bancários Dividendos Prof. Ronaldo Pesente

Venda de ativos operacionais 1.5. APLICAÇÕES OU SAÍDAS DE CAIXA - EXEMPLOS Fornecedores Salários e Contribuições Impostos Aluguéis Empréstimos Bancários Dividendos Prof. Ronaldo Pesente.")

11

1.6. TABELA DE SUPORTE À MONTAGEM DO FLUXO DE CAIXA Variações VARIAÇÃO DAS CONTAS DO BALANÇO VARIAÇÃOORIGEMAPLICAÇÃO SINAL ATIVO - x - ATIVO x - + PASSIVO x - + PASSIVO - X - Prof.Ronaldo Pesente

12

EXEMPLO - AUMENTO DAS CONTAS PATRIMONIAIS CONTAS DO ATIVO2001 2002NO FCX Estoques 80 110 - 30 Duplicatas a Receber 120 170 - 50 Imobilizado 250 340 - 90 CONTAS DO PASSIVO20012002NO FCX Fornecedores 90 130 + 40 Funcionários 50 60 + 10 Empréstimos Bancários 40 70 + 30 Prof. Ronaldo Pesente

13

EXEMPLO - DIMINUIÇÃO DAS CONTAS PATRIMONIAIS CONTAS DO ATIVO2001 2002NO FCX Estoques 80 60 + 20 Duplicatas a Receber 120 80 + 40 Imobilizado 250 200 + 50 CONTAS DO PASSIVO20012002NO FCX Fornecedores 90 60 - 30 Funcionários 50 0 - 50 Empréstimos Bancários 40 30 - 10 Prof. Ronaldo Pesente

14

1.7. Índices financeiros a.COBERTURA DE INVESTIMENTO (CI) Mostra a capacidade da empresa gerar fluxos de caixa operacionais para cobrir despesas com a aquisição de ativos fixos. CI = FLUXO OPERACIONAL DE CAIXA ÷ ∆ INVESTIMENTOS EXEMPLO : Cobertura de Investimentos 12 / X112/X2SITUAÇÃO TÉCNICA 0,70 1,40 Favorável Para cada $1 desembolsado em novas imobilizações, a Empresa gera um Fluxo de Caixa Operacional de $ 1,40. Prof. Ronaldo Pesente

Mostra a capacidade da empresa gerar fluxos de caixa operacionais para cobrir despesas com a aquisição de ativos fixos. CI = FLUXO OPERACIONAL DE CAIXA ÷ ∆ INVESTIMENTOS EXEMPLO : Cobertura de Investimentos 12 / X112/X2SITUAÇÃO TÉCNICA 0,70 1,40 Favorável Para cada $1 desembolsado em novas imobilizações, a Empresa gera um Fluxo de Caixa Operacional de $ 1,40. Prof. Ronaldo Pesente.")

15

Índices Financeiros b.COBERTURA DE JUROS (CJ) Mostra a capacidade de geração de Fluxo de Caixa Operacional para amortizar despesas financeiras. CJ = FLUXO OPERACIONAL DE CAIXA ÷ DESPESAS FINANCEIRAS EXEMPLO : Cobertura de Juros12 / X112/X2SITUAÇÃO TÉCNICA 0,80 1,50 Favorável Para cada $1 desembolsado em despesas financeiras, a Empresa gera um Fluxo de Caixa Operacional de $ 1,50. Prof. Ronaldo Pesente

16

Índices Financeiros c.COBERTURA DE DIVIDENDOS (CD) Mostra a capacidade de geração de Fluxo de Caixa Operacional para amortizar os dividendos declarados. CD = FLUXO OPERACIONAL DE CAIXA ÷ DIVIDENDOS EXEMPLO : Cobertura de Dividendos12 / X112/X2SITUAÇÃO TÉCNICA 1,12 1,34 Favorável Para cada $1 desembolsado em dividendos, a Empresa gera um Fluxo de Caixa Operacional de $ 1,34. Prof. Ronaldo Pesente

17

1.8. EXERCÍCIOS : MONTAGEM DA DEMONSTRAÇÃO DE FLUXO DE CAIXA INDÚSTRIA DE EMBALAGENS S.A Em $ MilhõesX1 X2 X1X2 ATIVO CIRCULANTE1.004 1.223 PASSIVO CIRCULANTE 483620 Disponibilidades 339 431 Fornecedores 270382 112 Duplicatas a Receber 365 503 -138 Bancos 99 79 -20 Estoques 300 289 11 Salários e Impostos 114 159 45 REAL L. PRAZO0 0 EXIG.L.PRAZO(Bancos) 9671.023 56 PERMANENTE 2.266 2.374 PATRIMÔNIO LÍQUIDO 1.820 1.954 Imobilizado Bruto 4.322 4.669 -347 Capital + Reservas 808 819 11 Depreciação (2.056) (2.295) 239 Resultado Acumulado 1.012 1.135 ATIVO TOTAL 3.270 3.597 PASSIVO + PL 3.270 3.597 PAGAMENTOS DE DIVIDENDOS Saldo Inicial da Conta de Resultados Acumulados - 1.012 1.243 + Resultado Líquido do Período - 231 _ Saldo Final da Cota de Resultados Acumulados - 1.135 + Pagamento de Dividendos 108 Prof. Ronaldo Pesente

PERMANENTE PATRIMÔNIO LÍQUIDO Imobilizado Bruto Capital + Reservas Depreciação (2.056) (2.295) 239 Resultado Acumulado ATIVO TOTAL PASSIVO + PL PAGAMENTOS DE DIVIDENDOS Saldo Inicial da Conta de Resultados Acumulados Resultado Líquido do Período _ Saldo Final da Cota de Resultados Acumulados Pagamento de Dividendos 108 Prof. Ronaldo Pesente.")

18

DEMONSTRAÇÃO DE RESULTADOS (12 MESES) - EM $ Milhões Industria de Embalagens RECEITA LÍQUIDA DE VENDAS X1X2 2.5673.074 (-) Custo de Produção 1.711 2.088 = LUCRO BRUTO 856 986 (-) Despesas Administrtivas 222 229 (-) Despesas com Vendas 108 100 (-) Depreciação 223 239 = LUCRO OPERACIONAL 303 418 (-) Despesas Financeiras 91 93 = LUCRO ANTES DO I.R.212325 (-) I.R. 64 94 = LUCRO LÍQUIDO148231 Prof. Ronaldo Pesente

19

RELATÓRIO DO FLUXO DE CAIXA DE X2 - Em $ Milhões Industria de Embalagens A. FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS500 Resultado Líquido do Período-231 Depreciação-239 Duplicatas a Receber-(138) Estoques- 11 Fornecedores-112 Salários e Impostos- 45 B. ( - ) FLUXO DE CAIXA DOS INVESTIMENTOS-(347) Imobilizado Bruto-(347) C. ( + / - ) FLUXO DE CAIXA DOS FINANCIAMENTOS-( 61) Bancos Curto Prazo-( 20) Bancos Longo Prazo- 56 Integralização de Capital- 11 Pagamentos de Dividendos- (108) D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- 92 E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO- 339 F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- 431 Prof. Ronaldo Pesente

Estoques- 11 Fornecedores-112 Salários e Impostos- 45 B. ( - ) FLUXO DE CAIXA DOS INVESTIMENTOS-(347) Imobilizado Bruto-(347) C. ( + / - ) FLUXO DE CAIXA DOS FINANCIAMENTOS-( 61) Bancos Curto Prazo-( 20) Bancos Longo Prazo- 56 Integralização de Capital- 11 Pagamentos de Dividendos- (108) D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- 92 E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO- 339 F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- 431 Prof. Ronaldo Pesente.")

20

ÍNDICES Industria de embalagens X1X2AVALIAÇÃO 1. LIQUIDEZ CORRENTE2,081,97 F- 2. ENDIVIDAMENTO44,34%45,68% F- 3. MARGEM OPERACIONAL11,80%13,60% F 4. COBERTURA DO INVESTIMENTO 1,05 1,44 F 5. COBERTURA DE JUROS 3,70 5,38 F 6. COBERTURA DE DIVIDENDOS 2,19 4,63 F F = FAVORAVÉL // D= DESFAVORÁVEL Prof. Ronaldo Pesente

21

DROGARIA S.A. Em $ MilhõesX1 X2 VAR. X1X2 VAR ATIVO CIRCULANTE87 114 PASSIVO CIRCULANTE 6470 Disponibilidades19 44 Fornecedores 3746 ______ Duplicatas a Receber25 24 _____ Bancos 3 4 ______ Estoques43 46 _____ Salários 6 8 ______ Outros 0 0 Impostos e Contribuições 18 12 ______ REAL L. PRAZO12 6 EXIG.L.PRAZO 2 1 Depósitos Judiciais12 6 _____ Imposto de Renda Diferido 2 1 ______ PERMANENTE 25 26 PATRIMÔNIO LÍQUIDO 58 75 Imobilizado 25 26 _____Capital + Reservas 47 52 _____ Investimentos 00Resultado Acumulado 11 23 ATIVO TOTAL 124 146PASSIVO + PL 124 146 PAGAMENTOS DE DIVIDENDOS Saldo Inicial da Conta de Resultados Acumulados -_____ = ________ + Resultado Líquido do Período -_____ - Saldo Final da Cota de Resultados Acumulados - _____ + Pagamento de Dividendos -_____ Prof. Ronaldo Pesente

22

DEMONSTRAÇÕES DE RESULTADOS - Em $ Milhões Drogaria S/A X1X2 RECEITA LÍQUIDA DE VENDAS500478 ( - )Custo de Produção395361 = LUCRO BRUTO105117 ( - ) Despesas Operacionais 82 84 = LUCRO OPERACIONAL 23 33 ( - ) Despesas Financeiras 3 6 + Receitas Financeiras 5 8 ( - ) Despesas não Operacionais 3 3 = LUCRO ANTES DO I.R. 22 32 ( - ) I.R. 9 12 = LUCRO LÍQUIDO 13 20 Prof. Ronaldo Pesente

I.R = LUCRO LÍQUIDO Prof. Ronaldo Pesente.")

23

DEMONSTRAÇÕES DO FLUXO DE CAIXA DE X2: DROGARIA S.A. - Em $ Milhões Drogaria S/A A. FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS- ______ Resultado Líquido de X2- ______ Duplicatas a Receber- ______ Estoques- ______ Fornecedores- ______ Salários- ______ Impostos e Contribuições- ______ B. ( +/- ) FLUXO DE CAIXA DOS INVESTIMENTOS- ______ Imobilizado- ______ C. ( +/- ) FLUXO DE CAIXA DOS FINANCIAMENTOS- ______ Bancos (Curto e Longo Prazo )- ______ Integralização de Capital- ______ Pagamento de Dividendos- ______ Outros ( Dep. Judiciais - I.R. Diferido )- __5____ D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- ______ E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO (X1)- ______ F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- ______ Prof. Ronaldo Pesente

FLUXO DE CAIXA DOS INVESTIMENTOS- ______ Imobilizado- ______ C. ( +/- ) FLUXO DE CAIXA DOS FINANCIAMENTOS- ______ Bancos (Curto e Longo Prazo )- ______ Integralização de Capital- ______ Pagamento de Dividendos- ______ Outros ( Dep. Judiciais - I.R. Diferido )- __5____ D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- ______ E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO (X1)- ______ F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- ______ Prof. Ronaldo Pesente.")

24

ÍNDICES Drogaria S/A X1X2AVALIAÇÃO 1. LIQUIDEZ CORRENTE_________________ 2. ENDIVIDAMENTO_________________ 3. MARGEM OPERACIONAL_________________ 4. COBERTURA DO INVESTIMENTOS18,00_____________ 5. COBERTURA DE JUROS 2,27_____________ 6. COBERTURA DE DIVIDENDOS 1,75_____________ F = FAVORAVÉL // D= DESFAVORÁVEL Prof. Ronaldo Pesente

25

INDÚSTRIA DE MATERIAIS ESPORTIVOS S. A. Em $ MilhõesX1 X2 VAR. X1X2 VAR ATIVO CIRCULANTE138 133 PASSIVO CIRCULANTE131181 Disponibilidades 29 5 Fornecedores 58 74 ______ Duplicatas a Receber 50 59 _____ Bancos 57 87 ______ Estoques 58 68 _____ Salários 12 14 ______ Outros 1 1 _____ Impostos e Contribuições 3 3 ______ Outros 1 3 ______ REAL L. PRAZO 21 32EXIG.L.PRAZO 110101 Empresas Coligadas 21 32 _____ Bancos 110101 ______ PERMANENTE 145 182 PATRIMÔNIO LÍQUIDO 63 65 Imobilizado 145 182 _____Capital + Reservas 51 47 _____ Investimentos 00Resultado Acumulado 12 18 ATIVO TOTAL 304 347PASSIVO + PL 304 347 PAGAMENTOS DE DIVIDENDOS Saldo Inicial da Conta de Resultados Acumulados -_____ + Resultado Líquido do Período - _____ = _______ - Saldo Final da Cota de Resultados Acumulados - _____ = Pagamento de Dividendos -______ Prof. Ronaldo Pesente

26

DEMONSTRAÇÕES DE RESULTADOS : Em $ Milhões Industria de Material Esportivo S/A X1X2 RECEITA LÍQUIDA DE VENDAS326398 ( - )Custo de Produção108158 = LUCRO BRUTO218240 ( - ) Despesas Operacionais215223 = LUCRO OPERACIONAL 3 17 ( - ) Despesas Financeiras 8 12 + Receitas Financeiras 8 8 ( - ) Despesas não Operacionais 7 6 + Receitas não Operacionais 0 2 = LUCRO ANTES DO I.R. (4) 2 ( - ) I.R. 0 0 = LUCRO LÍQUIDO (4) 2 Prof. Ronaldo Pesente

2 ( - ) I.R. 0 0 = LUCRO LÍQUIDO (4) 2 Prof. Ronaldo Pesente.")

27

RELATÓRIO DO FUXO DE CAIXA DE X2: IND.MAT.ESPORTIVOS S.A. - Em $ Milhões A. FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS- ______ Resultado Líquido de X2- ______ Duplicatas a Receber- ______ Estoques- ______ Fornecedores- ______ Salários- ______ Outros Passivos Circulantes- ______ B. ( +/- ) FLUXO DE CAIXA DOS INVESTIMENTOS- ______ Imobilizado- ______ C. ( +/- ) FLUXO DE CAIXA DOS FINANCIAMENTOS- ______ Bancos (Curto e Longo Prazo )- ______ Integralização de Capital- ______ Pagamento de Dividendos- ______ Empresas Coligadas- ______ D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- ______ E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO - ______ F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- ______ Prof. Ronaldo Pesente

FLUXO DE CAIXA DOS INVESTIMENTOS- ______ Imobilizado- ______ C. ( +/- ) FLUXO DE CAIXA DOS FINANCIAMENTOS- ______ Bancos (Curto e Longo Prazo )- ______ Integralização de Capital- ______ Pagamento de Dividendos- ______ Empresas Coligadas- ______ D. = FLUXO DE CAIXA LÍQUIDO DO EXERCÍCIO- ______ E. + SALDO DE CAIXA NO ÍNICIO DO EXERCÍCIO - ______ F. = SALDO DE CAIXA NO FINAL DO EXERCÍCIO- ______ Prof. Ronaldo Pesente.")

Apresentações semelhantes

>")

ASSUNTO:>")