Carregar apresentação

A apresentação está carregando. Por favor, espere

0

Elaboração da demonstração de fluxos de caixa

1

Balanço Patrimonial da Cia. Expert

Ativo Ano 1 Ano 2 Passivo Circulante Disponível 1500 2300 Fornecedores 1000 2000 Duplicatas a receber 500 Empréstimos bancários 1470 Estoque Provisão Imp Renda 1050 Total ativo circulante 3000 4800 Dividendos a pagar Total passivo circulante 4520 Ativo Não Circulante Investimento 2640 Patrimônio Líquido Imobilizado Capital 4500 6000 . Terrenos . Móveis e Utensílios 1200 Depreciação Acumulada (200) (320) Reservas de Lucros 1100 Total do N Circulante 3500 6820 Total patrimônio Líquido 7100 Total do ativo 6500 11620 Total do passivo

(320) Reservas de Lucros Total do N Circulante Total patrimônio Líquido Total do ativo Total do passivo.")

2

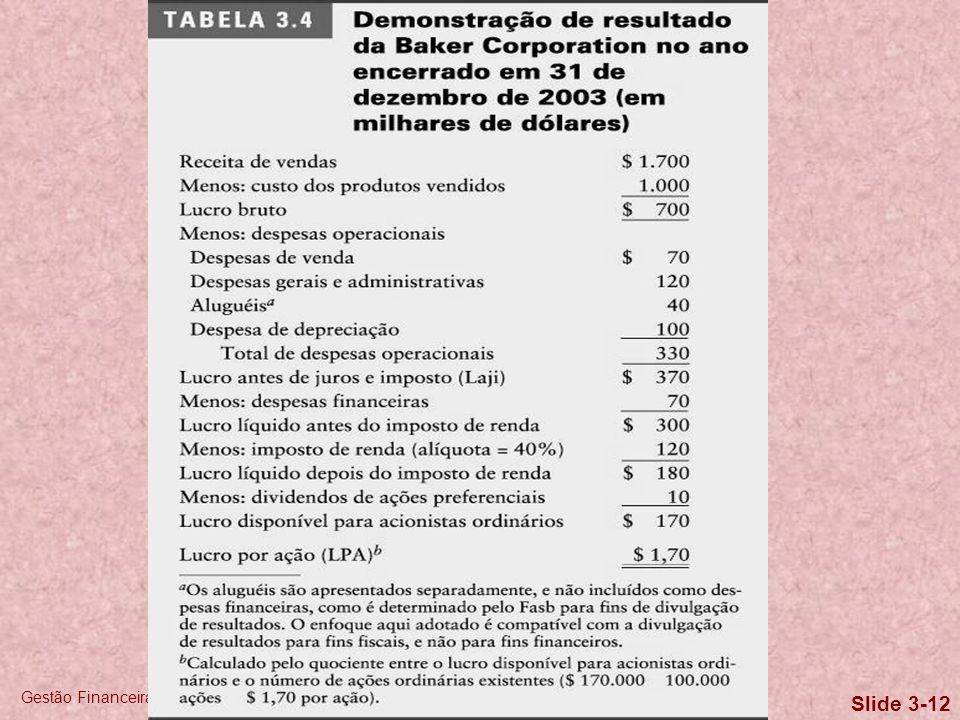

Demonstração do Resultado do Exercício – Ano 2

DRE da Cia. Expert Demonstração do Resultado do Exercício – Ano 2 (+) Receita 10000 (–) CPV (5500) (=) Lucro Bruto 4500 ( - ) Despesas Operacionais (1500) Despesas vendas (500) Despesas administrativas (380) Despesas Depreciação (120) Despesas financeiras Lucro Operacional - LAIR 3000 Imposto de renda (1050) Lucro Líquido após IR 1950 Lucro Líquido antes dividendos Dividendos distribuídos (850)

Receita (–) CPV. (5500) (=) Lucro Bruto ( - ) Despesas Operacionais. (1500) Despesas vendas. (500) Despesas administrativas. (380) Despesas Depreciação. (120) Despesas financeiras. Lucro Operacional - LAIR Imposto de renda. (1050) Lucro Líquido após IR Lucro Líquido antes dividendos. Dividendos distribuídos. (850)")

3

ELABORAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

MÉTODO DIRETO

4

Itens Ativo, Passivo e DRE – X1 e X2

Elaboração da DFC – Método Direto Itens Ativo, Passivo e DRE – X1 e X2 1 Disponível – 2300 = 800 800 (entrada) 2 Dupls. a Receber 500 – 1000 = ? 9500 (entrada) 3 Estoques 1000 – 1500 Considerado no item 2 4 Móveis e Ut 1200 – 1500 = 300 (300) Saída caixa 5 Depreciação Acumulada 200 – 320 Não considerada no DFC 6 Terrenos 2000 – 3000 = 1000 (1000) Saída caixa 7 Participação em outras cias (2140) Saída caixa 8 Fornecedores 1000 – 2000 = ? (5000) Saída caixa 9 Emprest Banc 1000 – 1470 = 470 470 (entrada) 10 Imposto de Renda a pagar Não afetará o caixa, só qdo pagar 11 Capital – 6000 = 1500 1500 (entrada) 12 Lucros Acumulados 0 – 1100 = 1100 Não afetará o caixa 13 Receita Bruta Alterada no DR 14 Custo P Vendidos Alterado no item 8

2. Dupls. a Receber 500 – 1000 = 9500 (entrada) 3. Estoques 1000 – Considerado no item Móveis e Ut 1200 – 1500 = 300. (300) Saída caixa. 5. Depreciação Acumulada 200 – 320. Não considerada no DFC. 6. Terrenos 2000 – 3000 = (1000) Saída caixa. 7. Participação em outras cias (2140) Saída caixa. 8. Fornecedores 1000 – 2000 = (5000) Saída caixa. 9. Emprest Banc 1000 – 1470 = (entrada) 10. Imposto de Renda a pagar. Não afetará o caixa, só qdo pagar. 11. Capital 4500 – 6000 = (entrada) 12. Lucros Acumulados 0 – 1100 = Não afetará o caixa. 13. Receita Bruta. Alterada no DR. 14. Custo P Vendidos. Alterado no item 8.")

5

Itens Ativo, Passivo e DRE – X1 e X2

Elaboração da DFC – Método Direto Itens Ativo, Passivo e DRE – X1 e X2 15 Despesas de Vendas (500) saída de caixa 16 Despesas administrativas – 380 (380) saída de caixa 17 Despesas Financeiras – 500 18 Distribuição de dividendos (850) saída de caixa

saída de caixa. 16. Despesas administrativas – 380. (380) saída de caixa. 17. Despesas Financeiras – Distribuição de dividendos. (850) saída de caixa.")

6

Comentários sobre DFC Direto

Item referentes a duplicatas a receber no início de X2. referentes a vendas em X2. Total de se a empresa não tivesse recebido nada em DR. No BP não há e sim Então, significa que a empresa recebeu a diferença, ou seja, Item 4 – Partimos da premissa que não houve reavaliação do ativo. Que a aquisição foi á vista. Sendo a prazo – aumentaria caixa por conta da liberação do empréstimo e em seguida saída de dinheiro para a compra. Item 8 – Primeiramente vamos apurar as compras efetuadas: Compras = CPV + EF – EI C = – 1.000 C = 6.000 1.000 referente a fornecedores no início de X2. referentes a compras em X2. Total de se a empresa não tivesse pago nada em Fornecedores. No BP não há e sim Então, significa que a empresa pagou a diferença, ou seja,

7

Demonstração do Fluxo de Caixa

BALANÇO PATRIMONIAL Ativo Circulante Ano 1 Ano 2 Caixa 1500 2300 DEMONSTRAÇÃO DO FLUXO DE CAIXA – Modelo direto (+) Saldo no início do ano X2 1500 ENTRADAS (fontes) Recebimento de vendas 9500 Empréstimos bancários 470 Integralização do Capital 11470 SAÍDAS Aquisição de Móveis e Utensílios (300) Aquisição de Terrenos (1000) Aquisição de Novas Ações (2140) Pagamento de Fornecedores/compras (5000) Despesas de Vendas (500) Despesas Administrativas (380) Despesas Financeiras Dividendos (850) (10670) Excesso de entradas sobre saídas 800 (=) Saldo no final do ano X2 2300

Saldo no início do ano X ENTRADAS (fontes) Recebimento de vendas Empréstimos bancários Integralização do Capital SAÍDAS. Aquisição de Móveis e Utensílios. (300) Aquisição de Terrenos. (1000) Aquisição de Novas Ações. (2140) Pagamento de Fornecedores/compras. (5000) Despesas de Vendas. (500) Despesas Administrativas. (380) Despesas Financeiras. Dividendos. (850) (10670) Excesso de entradas sobre saídas (=) Saldo no final do ano X")

8

DEMONSTRAÇÃO DO FLUXO DE CAIXA – Modelo direto

ATIVIDADES OPERACIONAIS Receita de vendas 9500 Pagamento de fornecedores/compras (5000) Despesas operacionais pagas (vendas, administrativas e financ) (1380) (=) Caixa gerado no negócio 3120 ATIVIDADES DE FINANCIAMENTOS Integralização de Capital 1500 Dividendos pagos (850) Empréstimos Bancários 470 Total do caixa nas atividades de financiamentos 1120 INVESTIMENTOS Aquisição de Terrenos (1000) Ações em outras cias. (2140) Aquisição de Móveis e utensílios (300) Total do caixa nas atividades de investimentos (3440) Resultado de caixa no período 800 Saldo existente em 31/12/X1 Saldo existente em 31/12/X2 2300

Despesas operacionais pagas (vendas, administrativas e financ) (1380) (=) Caixa gerado no negócio ATIVIDADES DE FINANCIAMENTOS. Integralização de Capital Dividendos pagos. (850) Empréstimos Bancários Total do caixa nas atividades de financiamentos INVESTIMENTOS. Aquisição de Terrenos. (1000) Ações em outras cias. (2140) Aquisição de Móveis e utensílios. (300) Total do caixa nas atividades de investimentos. (3440) Resultado de caixa no período Saldo existente em 31/12/X1. Saldo existente em 31/12/X")

9

ELABORAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

MÉTODO INDIRETO

10

Técnica para elaboração da DFC – Método Indireto

a) Cálculo do Lucro Lucro líquido apurado na DRE em X2 – 1.950 + Depreciação Lucro líquido b) Cálculo das variações do Circulante Ativo X1 X2 Variação Reflexo no Caixa Dupl a Receb Adia recebimento, reduz caixa Estoques Mais aquisição, reduz caixa Passivo Fornecedores Posterga pagamento, favorece caixa Empr Banc Tratado c/o ativ.financiamento IR a Pagar Posterga pagamento, favorece caixa

Cálculo do Lucro. Lucro líquido apurado na DRE em X2 – Depreciação Lucro líquido b) Cálculo das variações do Circulante. Ativo X1 X2 Variação Reflexo no Caixa. Dupl a Receb Adia recebimento, reduz caixa. Estoques Mais aquisição, reduz caixa. Passivo. Fornecedores Posterga pagamento, favorece caixa. Empr Banc Tratado c/o ativ.financiamento. IR a Pagar Posterga pagamento, favorece caixa.")

11

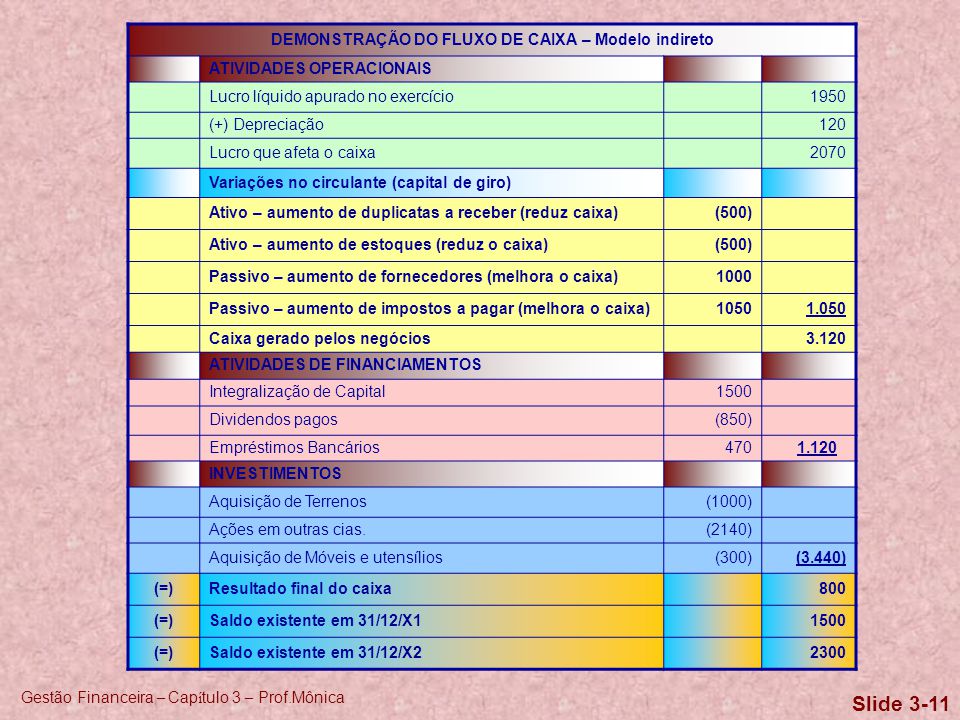

DEMONSTRAÇÃO DO FLUXO DE CAIXA – Modelo indireto

ATIVIDADES OPERACIONAIS Lucro líquido apurado no exercício 1950 (+) Depreciação 120 Lucro que afeta o caixa 2070 Variações no circulante (capital de giro) Ativo – aumento de duplicatas a receber (reduz caixa) (500) Ativo – aumento de estoques (reduz o caixa) Passivo – aumento de fornecedores (melhora o caixa) 1000 Passivo – aumento de impostos a pagar (melhora o caixa) 1050 1.050 Caixa gerado pelos negócios 3.120 ATIVIDADES DE FINANCIAMENTOS Integralização de Capital 1500 Dividendos pagos (850) Empréstimos Bancários 470 1.120 INVESTIMENTOS Aquisição de Terrenos (1000) Ações em outras cias. (2140) Aquisição de Móveis e utensílios (300) (3.440) (=) Resultado final do caixa 800 Saldo existente em 31/12/X1 Saldo existente em 31/12/X2 2300

Depreciação Lucro que afeta o caixa Variações no circulante (capital de giro) Ativo – aumento de duplicatas a receber (reduz caixa) (500) Ativo – aumento de estoques (reduz o caixa) Passivo – aumento de fornecedores (melhora o caixa) Passivo – aumento de impostos a pagar (melhora o caixa) Caixa gerado pelos negócios ATIVIDADES DE FINANCIAMENTOS. Integralização de Capital Dividendos pagos. (850) Empréstimos Bancários INVESTIMENTOS. Aquisição de Terrenos. (1000) Ações em outras cias. (2140) Aquisição de Móveis e utensílios. (300) (3.440) (=) Resultado final do caixa Saldo existente em 31/12/X1. Saldo existente em 31/12/X")

Apresentações semelhantes

Prentice Hall.>")

>")

Exercícios.>")

.>")

>")

>")