Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O Debate sobre a Estagnação Secular

Que mundo é esse? (A Intrigante Economia Mundial da Segunda Década do Século XXI) O Debate sobre a Estagnação Secular

O Debate sobre a Estagnação Secular.")

2

Os Fatos

3

O crescimento pós crise financeira tem sido muito baixo (nas economias avançadas, bem inferior aos períodos anteriores) X X X

4

E o desempenho mundial piorou ao longo dos últimos 5 anos, além de frustrar as expectativas por uma larga margem. Apesar do maior peso da economia chinesa e outras economias emergentes

6

Fonte: Summers, L., “Reflections on the New Secular Stagnation Hypothesis”

7

Mesmo os EUA, que são um dos casos mais bem sucedidos de recuperação entre as economias avançadas ...

8

Enfim, um desempenho muito fraco

Enfim, um desempenho muito fraco ... apesar da queda do preço do petróleo (tradicionalmente, as estimativas apontavam que uma queda de 10% no preço do petróleo teria um efeito positivo de 0,1 a 0,5 p.p. sobre o PIB Mundial) O preço do petróleo caiu entre 50% e 60% desde o início de 2014 sem um efeito perceptível

O preço do petróleo caiu entre 50% e 60% desde o início de 2014 sem um efeito perceptível.")

10

O crescimento da produtividade acompanhou o mau desempenho do PIB

11

O comércio internacional desacelerou ainda mais do que o PIB mundial

12

A inflação permanece em níveis baixíssimos ou mesmo negativos

13

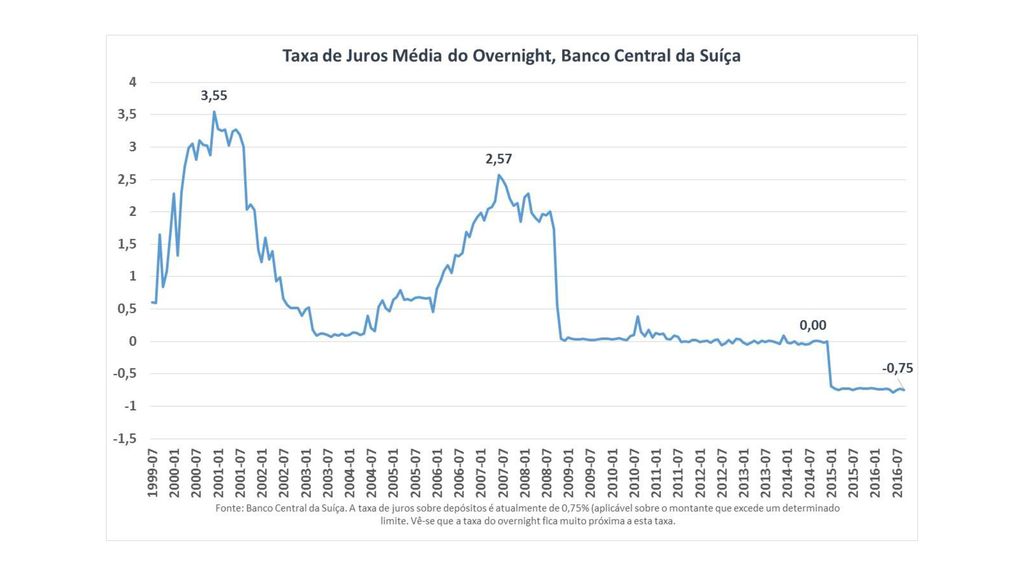

Tudo isso pesar de taxas de juros em níveis ineditamente baixos (em muitos casos negativos)

")

16

Economist, 22/9/2016. “David Miles, a member of the Bank of England’s monetary-policy committee, has worked out that the average short-term interest rate set by the bank since 1694, when it was founded, is around 4.8% (see chart 1). Indeed, for over a century after 1719, the bank kept its main interest rate at exactly 5%.”

. Indeed, for over a century after 1719, the bank kept its main interest rate at exactly 5%. .")

20

Extraído de Krugman, “Four observations on secular stagnation”

21

A política fiscal das economias avançadas, ainda que caminhando na direção contracionista, não explica porque o crescimento agora é menor do que antes da crise (2015 x )

")

22

Esta combinação de quase-estagnação com juros negativos (implicando condições financeiras insustentáveis) é que vem sendo chamada de estagnação secular, novo medíocre, etc.

é que vem sendo chamada de estagnação secular, novo medíocre, etc.")

23

Um pouquinho de conjuntura: Os indicadores mais recentes da economia mundial mantém, senão agravam, o quadro anterior, reforçando a percepção de que há realmente algo mais profundo do que um fenômeno cíclico afetando a economia mundial.

26

Depois de perder fôlego, o comércio internacional estagnou

0 % a.a nos últimos 24 meses (até 07/16) 5,7% a.a ( =>6,1% a.a.) 2,6% a.a (4T2010-3T2014)

5,7% a.a. ( =>6,1% a.a.) 2,6% a.a. (4T2010-3T2014)")

27

As taxas de juros continuam declinando – inclusive as do mercado interbancário com prazos de até 6 meses 0,0

28

A melhoria dos preços de commodities dos primeiros meses do ano foi interrompida, talvez revertida

29

A melhoria dos preços de commodities dos primeiros meses do ano foi interrompida, talvez revertida (“Close nos últimos 12 meses)

")

30

O mesmo se aplica ao preço do petróleo. Mas aqui há especificidades...

31

As Teorias

32

Baldwin e Teulings (introdução ao livro da Voxeu)

3 maneiras de pensar o crescimento de uma economia: A taxa de crescimento potencial Os desvios do crescimento efetivo em relação ao potencial Mudanças de uma vez por todas no nível do PIB sem mudanças na taxa de crescimento de LP Cada uma das interpretações sobre a estagnação secular tende a enfatizar uma dessas 3 abordagens.

33

Os dados apresentados na seção anterior deixam uma forte sensação de que há algo de profundamente diferente na economia mundial, pelo menos em relação a todo o período pós 2ª Guerra Mundial. Quais as explicações para o fenômeno? Teulings and Baldwin, Introduction to Secular Stagnation: Facts, Causes and Cures.

34

Explicações para o baixo crescimento mundial:

Demanda (crescimento tende a ficar abaixo do potencial de LP): Insuficiência crônica de demanda agregada (“estagnação secular”, Larry Summers) Estímulo fiscal insuficiente Oferta (redução do potencial de crescimento de LP - Gordon): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas Política/geopolítica Fracionamento político pós-crise Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva

: Insuficiência crônica de demanda agregada ( estagnação secular , Larry Summers) Estímulo fiscal insuficiente. Oferta (redução do potencial de crescimento de LP - Gordon): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas. Política/geopolítica. Fracionamento político pós-crise. Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira. debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva.")

35

A Estagnação Secular segundo Larry Summers

A chave para entender o que está acontecendo encontra-se no conceito de estagnação secular, proposto por Alvin Hansen em 1938 (crescente propensão a poupar e decrescente propensão a investir) A estagnação secular ocorre quando a taxa de juros real natural (ou neutra), no sentido de Wicksell é tão baixa que não pode ser atingida através das políticas monetárias convencionais. Por exemplo, quando há um ZLB. “Pode ser impossível para uma economia atingir simultaneamente o pleno emprego, um ritmo satisfatório de crescimento e a estabilidade financeira, simplesmente através da operação da política monetária convencional”.

A estagnação secular ocorre quando a taxa de juros real natural (ou neutra), no sentido de Wicksell é tão baixa que não pode ser atingida através das políticas monetárias convencionais. Por exemplo, quando há um ZLB. Pode ser impossível para uma economia atingir simultaneamente o pleno emprego, um ritmo satisfatório de crescimento e a estabilidade financeira, simplesmente através da operação da política monetária convencional .")

36

S (r) r rn rm I (r) I, S I = S

r rn rm I (r) I, S I = S")

37

Situação deflacionária (rm>rn)

S (r) r rm I, S rn I (r) I = S

r. rm. I, S. rn. I (r) I = S.")

38

Modelo Summers

39

A Estagnação Secular segundo Larry Summers

Razões: Elevação da propensão a poupar Piora na distribuição de renda Incerteza quanto à extensão do período de aposentadoria e disponibilidade de benefícios Aumento do peso da Ásia (com alta propensão a poupar) no mundo. Fenômeno da queda dos juros é mundial, conforme sugerido por estudo do BOE (-4,5pp na taxa real mundial nas últimas 3 décadas) Redução na propensão a investir Bens de capital mais baratos redução da população em idade ativa novas tecnologias que promovem um melhor aproveitamento do estoque de capital existente

no mundo. Fenômeno da queda dos juros é mundial, conforme sugerido por estudo do BOE (-4,5pp na taxa real mundial nas últimas 3 décadas) Redução na propensão a investir. Bens de capital mais baratos. redução da população em idade ativa. novas tecnologias que promovem um melhor aproveitamento do estoque de capital existente.")

40

A Estagnação Secular segundo Larry Summers

Diagnóstico: o problema central da estagnação secular é que a taxa de juros real neutra, baixa demais, não pode ser elevada pela política monetária. Obs: a análise é diferente da de Krugman (1998) de “liquidity trap”. Nesta última, devido ao deslocamento para a esquerda e para baixo da curva de demanda especulativa por moeda provocada pelo aumento da incerteza (ou a redução progressiva da taxa de juros para compensar a insuficiência de demanda efetiva), faz o mercado monetário chegar a um ponto em que qualquer aumento da oferta de moeda é absorvido pelos agentes econômicos, sem que haja uma queda adicional da taxa de juros, tornando a política monetária impotente para estimular a economia. No caso da estagnação secular, segundo Summers, “não há (ao contrário do caso da armadilha da liquidez) nenhum fator externo que fará a economia retornar a taxas de juros reais positivas no futuro”. E mais: Para tentar chegar ao pleno emprego usando a política monetária certamente se pagará um preço em termos de instabilidade financeira. Ou seja, a estagnação secular leva os policymakers a ter que escolher entre crescimento baixo e bolhas. Prescrição: A política para obter este objetivo é a política fiscal. Neste sentido a visão de Summers é uma crítica às políticas em curso nas economiaas avançadas que tem se concentrado na política monetária (QE, NIRP, etc).

de liquidity trap . Nesta última, devido ao deslocamento para a esquerda e para baixo da curva de demanda especulativa por moeda provocada pelo aumento da incerteza (ou a redução progressiva da taxa de juros para compensar a insuficiência de demanda efetiva), faz o mercado monetário chegar a um ponto em que qualquer aumento da oferta de moeda é absorvido pelos agentes econômicos, sem que haja uma queda adicional da taxa de juros, tornando a política monetária impotente para estimular a economia. No caso da estagnação secular, segundo Summers, não há (ao contrário do caso da armadilha da liquidez) nenhum fator externo que fará a economia retornar a taxas de juros reais positivas no futuro . E mais: Para tentar chegar ao pleno emprego usando a política monetária certamente se pagará um preço em termos de instabilidade financeira. Ou seja, a estagnação secular leva os policymakers a ter que escolher entre crescimento baixo e bolhas. Prescrição: A política para obter este objetivo é a política fiscal. Neste sentido a visão de Summers é uma crítica às políticas em curso nas economiaas avançadas que tem se concentrado na política monetária (QE, NIRP, etc).")

41

Outras abordagens pela ótica da demanda

Efeito balanço (balance sheet recession) -> Richard Koo: estouro de bolha financeira financiada por endividamento leva a desalavancagem. Tentativa de desalavancagem produz retração da demanda => induz queda do investimento ao mesmo tempo em que poupança aumenta (para reduzir endividamento)=> situação de excesso de poupança que caracteriza a estagnação secular. Política macroeconômica: Fiscal policy (one of the instruments of the orthodox response) was initially very helpful in avoiding the worst of the Crisis, but then many countries tightened prematurely, as IMF Managing Director Christine Lagarde rightly noted in her opening speech to the “Rethinking Macro Policy III” conference. Slowing the rate of debt accumulation was one motivation, as she notes, but let us not have collective amnesia. Overly optimistic forecasts played a central role in every aspect of most countries’ responses to the crisis. (Rogoff argumentando que é claro que “policy played a role”)

-> Richard Koo: estouro de bolha financeira financiada por endividamento leva a desalavancagem. Tentativa de desalavancagem produz retração da demanda => induz queda do investimento ao mesmo tempo em que poupança aumenta (para reduzir endividamento)=> situação de excesso de poupança que caracteriza a estagnação secular. Política macroeconômica: Fiscal policy (one of the instruments of the orthodox response) was initially very helpful in avoiding the worst of the Crisis, but then many countries tightened prematurely, as IMF Managing Director Christine Lagarde rightly noted in her opening speech to the Rethinking Macro Policy III conference. Slowing the rate of debt accumulation was one motivation, as she notes, but let us not have collective amnesia. Overly optimistic forecasts played a central role in every aspect of most countries’ responses to the crisis. (Rogoff argumentando que é claro que policy played a role )")

43

Explicações para o baixo crescimento mundial:

Demanda (crescimento tende a ficar abaixo do potencial de LP): Insuficiência crônica de demanda agregada (“estagnação secular”, Larry Summers) Estímulo fiscal insuficiente Oferta (redução do potencial de crescimento de LP): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas Política/geopolítica Fracionamento político pós-crise Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva

: Insuficiência crônica de demanda agregada ( estagnação secular , Larry Summers) Estímulo fiscal insuficiente. Oferta (redução do potencial de crescimento de LP): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas. Política/geopolítica. Fracionamento político pós-crise. Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira. debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva.")

44

R. Gordon: hipótese não é de slowdown, mas de manutenção do ritmo de progresso técnico dos últimos 40 anos Era do mainframe, que eliminou trabalhos rotineiros Invenção do computador pessoal Caixa eletrônico Escaneamento de códigos de barras Self check-in e check-out Internet Celular, smartphone Amazon e e-commerce Skype, google, etc Inteligência artificial Robôs Big data Carros sem motorista etc

46

𝑌= 𝑌 𝑃𝑂 × 𝑃𝑂 𝑃𝐸𝐴 × 𝑃𝐸𝐴 𝑃𝐼𝐴 ×PIA

Queda do crescimento potencial é mais por ventos de proa (combinado com a manutenção do ritmo do progresso técnico – e não uma desaceleração) 𝑌= 𝑌 𝑃𝑂 × 𝑃𝑂 𝑃𝐸𝐴 × 𝑃𝐸𝐴 𝑃𝐼𝐴 ×PIA Ventos de proa, além da questão tecnológica (que reduzirá o crescimento em 0,6pp): Demografia – mulheres na ft e babyboomers aumentaram a taxa de participação em 0,4% a.a. entre 1972 e , e atualmente está declinando ao ritmo de 0,8% a.a (metade disso por envelhecimento e a outra metade dentro de cada faixa etária, em parte por efeito histerese – sai, deprecia o K humano, não volta. educação (a revolução da educação em massa já se completou) distribuição de renda e dívida pública. Estes ventos de proa retirarão 1,2pp do crescimento per capita americano, que foi de 2% a.a. entre 1891 e A estes fatores ele adiciona uma redução de 0,6% por conta do crescimento da produtividade que será menor. Crítica de Summers: se o problema fosse pelo lado da oferta, deveríamos estar vendo a inflação se acelerar e não desacelerar. Produtividade do Trabalho Taxa de Ocupação Taxa de Participação População em Idade Ativa

𝑌= 𝑌 𝑃𝑂 × 𝑃𝑂 𝑃𝐸𝐴 × 𝑃𝐸𝐴 𝑃𝐼𝐴 ×PIA. Ventos de proa, além da questão tecnológica (que reduzirá o crescimento em 0,6pp): Demografia – mulheres na ft e babyboomers aumentaram a taxa de participação em 0,4% a.a. entre 1972 e 1996, e atualmente está declinando ao ritmo de 0,8% a.a (metade disso por envelhecimento e a outra metade dentro de cada faixa etária, em parte por efeito histerese – sai, deprecia o K humano, não volta. educação (a revolução da educação em massa já se completou) distribuição de renda e dívida pública. Estes ventos de proa retirarão 1,2pp do crescimento per capita americano, que foi de 2% a.a. entre 1891 e A estes fatores ele adiciona uma redução de 0,6% por conta do crescimento da produtividade que será menor. Crítica de Summers: se o problema fosse pelo lado da oferta, deveríamos estar vendo a inflação se acelerar e não desacelerar. Produtividade do Trabalho. Taxa de Ocupação. Taxa de Participação. População em Idade Ativa.")

47

Extraído de Krugman, “Four observations on secular stagnation”

48

Explicações para o baixo crescimento mundial:

Demanda (crescimento tende a ficar abaixo do potencial de LP): Insuficiência crônica de demanda agregada (“estagnação secular”, Larry Summers) Estímulo fiscal insuficiente Oferta (redução do potencial de crescimento de LP): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas Política/geopolítica Fracionamento político pós-crise Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva

: Insuficiência crônica de demanda agregada ( estagnação secular , Larry Summers) Estímulo fiscal insuficiente. Oferta (redução do potencial de crescimento de LP): Baixo ritmo de inovação (deslocamento para baixo da curva de oferta agregada) Tendências demográficas adversas. Política/geopolítica. Fracionamento político pós-crise. Prolongamento da incerteza (associada à crise financeira, depois à crise do euro, depois ao futuro da China, etc) – incerteza maior incentiva maior poupança precaucional e desincentiva o investimento. Financeira. debt overhang (Rogoff, Reinhart, Blanchard) Regulação financeira excessivamente restritiva.")

49

É a economia, estúpido? “It is the economy, stupid”, frase atribuída a James Carville, o marqueteiro de Clinton, diante da perplexidade de Bush (pai) com a derrota para Clinton em 1992.

com a derrota para Clinton em")

50

O fim de uma era O mundo do pós (segunda) guerra mundial começou a ruir em com a eclosão da crise financeira O mundo caracterizou-se, no plano econômico por: Grande dinamismo: crescimento do PIB mais alto da história; grande crescimento da produtividade (embora perdendo um pouco de força pós 1970?) (dados, inclusive os de Piketty) Crescente integração mundial (globalização): comercial, produtiva, financeira (dados) Sistemas de governança global voltados para a busca de harmonia das políticas nacionais, evitando guerras comerciais, cambiais, etc, que ofereceram uma base razoável para o desempenho apontado nos 2 tópicos acima. Embora enfraquecidos com a derrocada de BW no início da década de 1970, foi mantido de alguma maneira atráves dos G-7 e depois G-20, dos acordos comerciais (no âmbito do GATT/OMC e bilaterais ou plurilaterais) e fortalecidos pelo mega acordo da União Européia e em particular da área Euro.

(dados, inclusive os de Piketty) Crescente integração mundial (globalização): comercial, produtiva, financeira (dados) Sistemas de governança global voltados para a busca de harmonia das políticas nacionais, evitando guerras comerciais, cambiais, etc, que ofereceram uma base razoável para o desempenho apontado nos 2 tópicos acima. Embora enfraquecidos com a derrocada de BW no início da década de 1970, foi mantido de alguma maneira atráves dos G-7 e depois G-20, dos acordos comerciais (no âmbito do GATT/OMC e bilaterais ou plurilaterais) e fortalecidos pelo mega acordo da União Européia e em particular da área Euro.")

52

Ativos Externos/PIB Mundial (1)

(1) Ativos e PIB do conjunto de países para os quais os dados estavam disponíveis no período.

Ativos e PIB do conjunto de países para os quais os dados estavam disponíveis no período.")

55

Eventos no caminho de um cenário de fragmentação mundial (as peças do quebra-cabeças que vão sendo encaixadas) A crise do euro: o mais ambicioso projeto de integração internacional, substituição de poderes nacionais por poderes e instituições supra-nacionais começou a ruir em E se conseguiu manter-se de pé, o fantasma da ruptura continua (inclusive com a emergência e crescente força de partidos nacionalistas – vide Marine Le Pen e suas posições nacionalistas, anti-globalização e anti imigração) Anexação da Criméia pela Rússia Brexit Trump – só para lembrar promessas (para além do muro): "I am going to withdraw the United States from the Trans-Pacific Partnership (and) I’m going tell our NAFTA partners that I intend to immediately renegotiate the terms of that agreement to get a better deal for our workers," he said. "I will use every lawful presidential power to remedy trade disputes, including the application of tariffs.“ Discurso de 28/6 sobre a economia. Imposição de tarifas sobre as importações de bens da China e do México Renegociar o pacto nuclear com o Irã Mas, segundo Trump, “Trump himself put it best in February: "Everything is negotiable."

Anexação da Criméia pela Rússia. Brexit. Trump – só para lembrar promessas (para além do muro): I am going to withdraw the United States from the Trans-Pacific Partnership (and) I’m going tell our NAFTA partners that I intend to immediately renegotiate the terms of that agreement to get a better deal for our workers, he said. I will use every lawful presidential power to remedy trade disputes, including the application of tariffs. Discurso de 28/6 sobre a economia. Imposição de tarifas sobre as importações de bens da China e do México. Renegociar o pacto nuclear com o Irã. Mas, segundo Trump, Trump himself put it best in February: Everything is negotiable.")

56

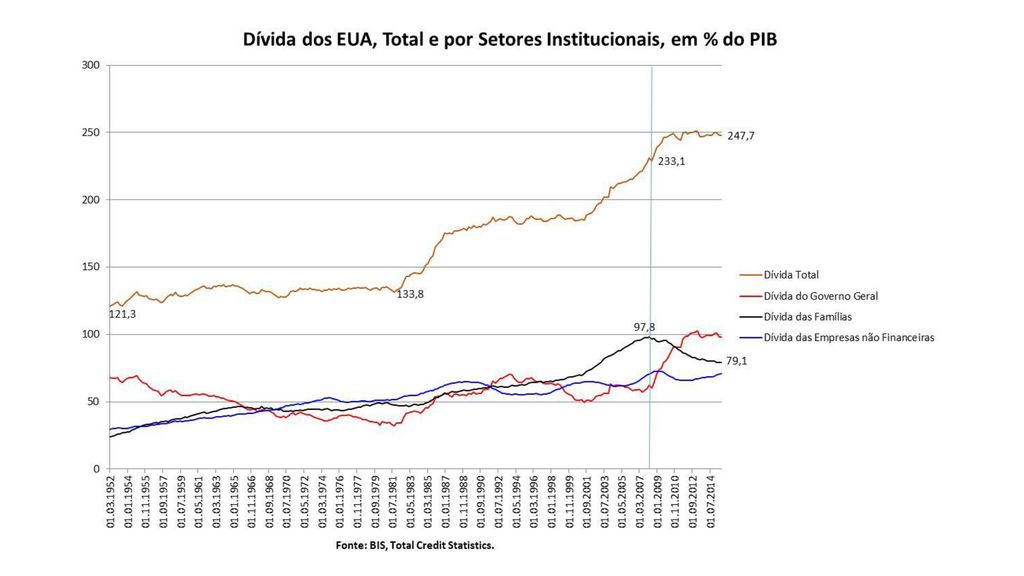

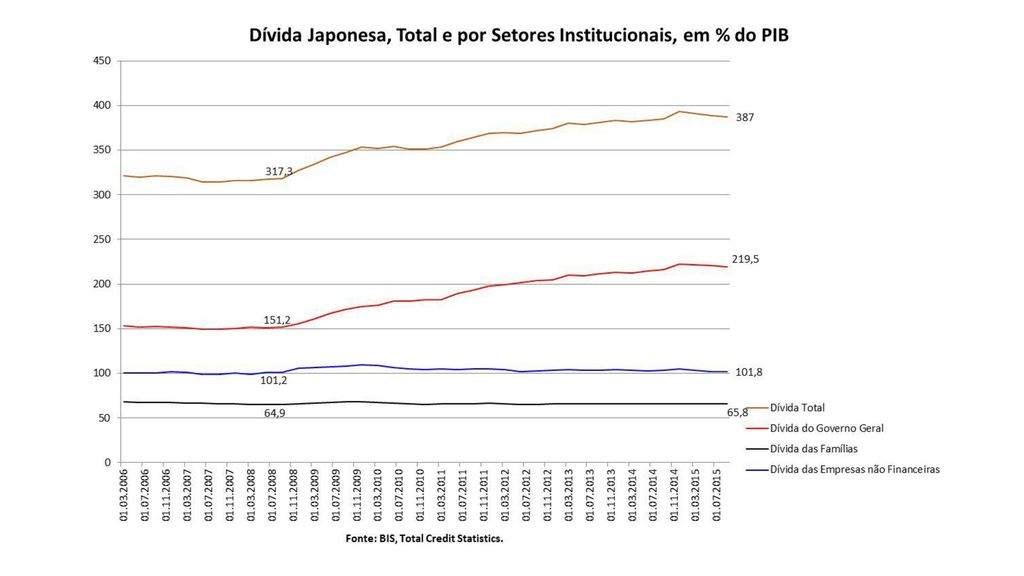

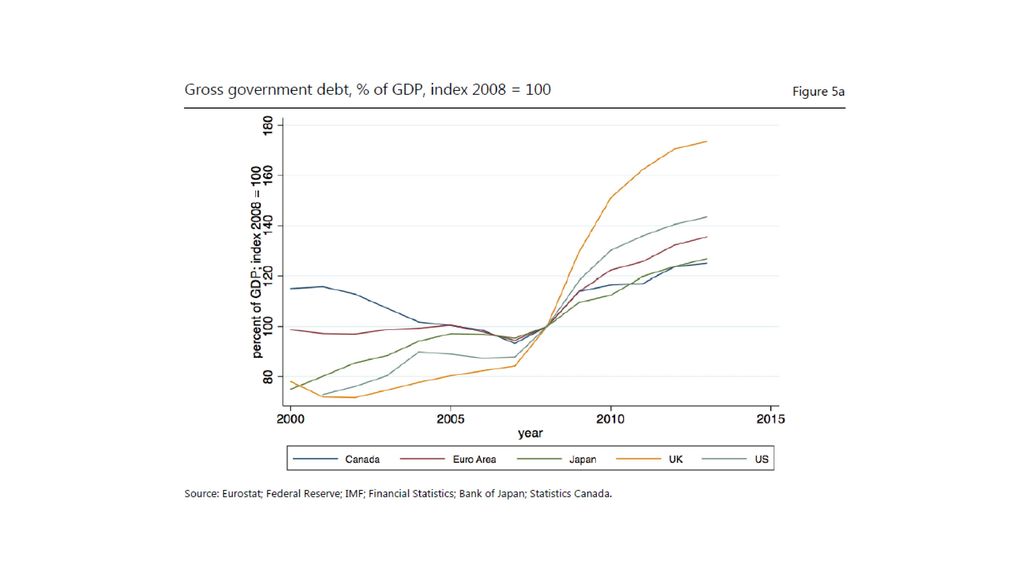

Debt Overhang (1) “Unlike secular stagnation, a debt supercycle is not forever. A alavancagem tende a cair significativamente após crises financeiras, eliminando grande parte, senão todo o excesso de endividamento construído no período pré-crise, para a economia se normalizar. No passado, diversas estratégias foram adotadas para lidar com elevados níveis de endividamento: superávits primários elevados, inflação, default/reestruturação, repressão financeira, espera passiva por um período de crescimento sustentado a taxas elevadas (acima das taxas de juros). As diferentes reações tem diferentes efeitos sobre o crescimento. No entanto… “Particularly in the euro area, many of these figures indicate that debt levels remain elevated relative to their 2008 levels. A política econômica tem sua dose de culpa: O baixo nível das taxas de juros reduzem o custo de carregamento da dívida, mas o baixo crescimento do PIB é um fator que agrava a dinâmica da dívida. Equação da dinâmica da dívida pública: db = -sp + (i-g) b (onde db é a variação da dívida em pontos percentuais do PIB, sp é o superávit primário do setor público/PIB, i é a taxa de juros e g a taxa de crescimento da economia) Reinhart e outros apontam a existência de um círculo vicioso entre debt overhang e baixo crescimento. (1) situação em que o endividamento é tão grande que é percebido como excedendo a capacidade de pagamento de uma firma, ou da economia como um todo, inibindo a tomada de novos créditos e o investimento, dada a ameaça pendente do endividamento.

. As diferentes reações tem diferentes efeitos sobre o crescimento. No entanto… Particularly in the euro area, many of these figures indicate that debt levels remain elevated relative to their 2008 levels. A política econômica tem sua dose de culpa: O baixo nível das taxas de juros reduzem o custo de carregamento da dívida, mas o baixo crescimento do PIB é um fator que agrava a dinâmica da dívida. Equação da dinâmica da dívida pública: db = -sp + (i-g) b (onde db é a variação da dívida em pontos percentuais do PIB, sp é o superávit primário do setor público/PIB, i é a taxa de juros e g a taxa de crescimento da economia) Reinhart e outros apontam a existência de um círculo vicioso entre debt overhang e baixo crescimento. (1) situação em que o endividamento é tão grande que é percebido como excedendo a capacidade de pagamento de uma firma, ou da economia como um todo, inibindo a tomada de novos créditos e o investimento, dada a ameaça pendente do endividamento.")

58

NFSP = (Dgt – Dgt-1) = dDg/dt

NFSP = (G – T) + i Dg Onde (G – T) = - SP , o superávit primário do setor público, com sinal negativo. dDg/dt = - SP + i Dg (4) Substituindo (4) em (3):

+ i Dg. Onde (G – T) = - SP , o superávit primário do setor público, com sinal negativo. dDg/dt = - SP + i Dg (4) Substituindo (4) em (3):")

59

Sobre o argumento de que a regulação financeira mais rígida pode ser a causa do baixo crescimento

“For example, some critics argue that an overshooting in post-crisis financial sector regulation forced many financial institutions to aggressively shrink their balance sheets, shutting out many weaker borrowers, particularly small and medium-size businesses. This argument is difficult to assess in part because lending to small and medium-size businesses tends to suffer in normal recessions as well. These firms are more reliant on banks and do not have the same ability to tap capital markets as large firms. Nevertheless, a number of researchers, including De Bondt, Maddaloni, Peydró and Scopel (2010), have argued that the regulatory demand for higher bank capital combined with tightening credit standards has been a major obstacle to the resumption of normal growth in Europe.” (Rogoff, 2015)

, have argued that the regulatory. demand for higher bank capital combined with tightening credit standards has been. a major obstacle to the resumption of normal growth in Europe. (Rogoff, 2015)")

60

“How did you go bankrupt. ” Bill asked. “Two ways,” Mike said

“How did you go bankrupt?” Bill asked. “Two ways,” Mike said. “Gradually and then suddenly.” ( from Ernest Hemingway’s 1926 novel, The Sun Also Rises.)

")

61

Nível Pré-Crise 1. Cobre a dívida total dos setores público e privado de 40 economias. Agregado por valores PPP.

69

Fim da era da sempre crescente alavancagem? (Credit Driven Capitalism)

")

Apresentações semelhantes