Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Disciplina: Economia Internacional

Professor: Francisco Eduardo Pires de Souza 1º Semestre de 2017

3

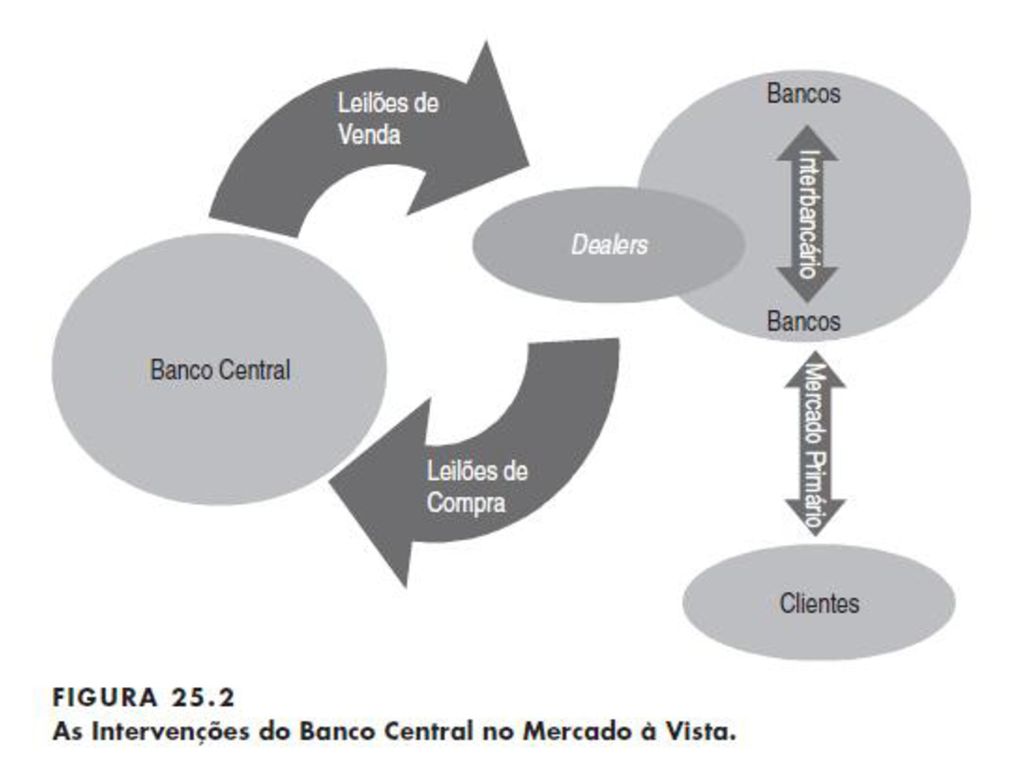

Posições dos bancos e intervenções do Banco Central

As intervenções do Banco Central no mercado de câmbio à vista, através de leilões de compra e venda de moeda estrangeira, têm impacto direto na posição comprada dos bancos (que aumenta, no caso de vendas do Banco Central, e dimiminui no caso de compras pelo Banco Central). AP – ARBC = D PCB Onde: AP = aquisições líquidas de dólares de clientes pelos bancos, no mercado primário ARBC = aquisições de reservas no mercado interno pelo Banco Central D PCB = variação da posição comprada dos bancos

. AP – ARBC = D PCB. Onde: AP = aquisições líquidas de dólares de clientes pelos bancos, no mercado primário. ARBC = aquisições de reservas no mercado interno pelo Banco Central. D PCB = variação da posição comprada dos bancos.")

4

Observe o ocorrido com a posição comprada dos bancos em 2002 e 2004

Observe o ocorrido com a posição comprada dos bancos em 2002 e Como explicar? (AP – ARBC = D PCB) Ee Ee

Ee Ee")

5

O mercado futuro de Câmbio

Contratos de compra e venda de dólar a termo => ajusta-se um preço hoje para uma transação a ser liquidada no futuro. Um swap cambial é uma venda spot de uma moeda combinada com uma recompra futura dessa moeda. Ex: “A” vende USD t0 a “B” e recebe reais em troca, pela taxa E0. “A” aplica os reais e recebe juros em reais em t1. Teve um rendimento equivalente a i x a quantia aplicada. “A” recompra os USD em t1 pagando pelos dólares a taxa de câmbio E1 => se E1>E0, a operação lhe custou a depreciação cambial.

6

O mercado futuro de Câmbio

A operação anterior é equivalente a uma troca de rendimentos: A se compromete a pagar um rendimento em dólares (a variação cambial, eventualmente mais um juros em dólar) em troca de receber um rendimento de uma aplicação em reais. Então o swap pode ser visto também como uma troca de dois fluxos de rendimento. Mas se a renda a receber ao final do contrato for de, digamos 100 e a renda a pagar for de, digamos 95, o contrato pode especificar que seja paga apenas a diferença (em vez de A pagar a B 95 e receber de B 100). Este tipo de contrato de swap cambial em que há uma liquidação apenas da diferença entre os dois fluxos (e em reais) é chamada de Non-Deliverable Forward (NDF), já que não há entrega da moeda estrangeira nem no início nem na liquidação do contrato. Opções cambiais - dá a seu proprietário o direito de comprar ou vender uma quantia específica de moeda estrangeira a um preço específico, em qualquer momento, até uma data de expiração específica.

em troca de receber um rendimento de uma aplicação em reais. Então o swap pode ser visto também como uma troca de dois fluxos de rendimento. Mas se a renda a receber ao final do contrato for de, digamos 100 e a renda a pagar for de, digamos 95, o contrato pode especificar que seja paga apenas a diferença (em vez de A pagar a B 95 e receber de B 100). Este tipo de contrato de swap cambial em que há uma liquidação apenas da diferença entre os dois fluxos (e em reais) é chamada de Non-Deliverable Forward (NDF), já que não há entrega da moeda estrangeira nem no início nem na liquidação do contrato. Opções cambiais - dá a seu proprietário o direito de comprar ou vender uma quantia específica de moeda estrangeira a um preço específico, em qualquer momento, até uma data de expiração específica.")

7

Como os bancos podem usar o mercado futuro para ajustar suas posições ao desejado?

Suponha que o banco “A” ficou vendido em dólares por um valor superior ao desejado. Ele tem um compromisso de pagamento em dólares no futuro (a linha de crédito que tomou) que não gostaria de ter, porque julga que corre um risco do dólar se depreciar causando-lhe um prejuízo (vendeu dólares ao cliente em t0 por x e terá que comprar dólares em t1 por x + um Dx desconhecido, para pagar a linha de crédito) Para se proteger, o banco pode comprar dólares no mercado futuro (para entrega no momento em que tiver que pagar o crédito externo).

que não gostaria de ter, porque julga que corre um risco do dólar se depreciar causando-lhe um prejuízo (vendeu dólares ao cliente em t0 por x e terá que comprar dólares em t1 por x + um Dx desconhecido, para pagar a linha de crédito) Para se proteger, o banco pode comprar dólares no mercado futuro (para entrega no momento em que tiver que pagar o crédito externo).")

8

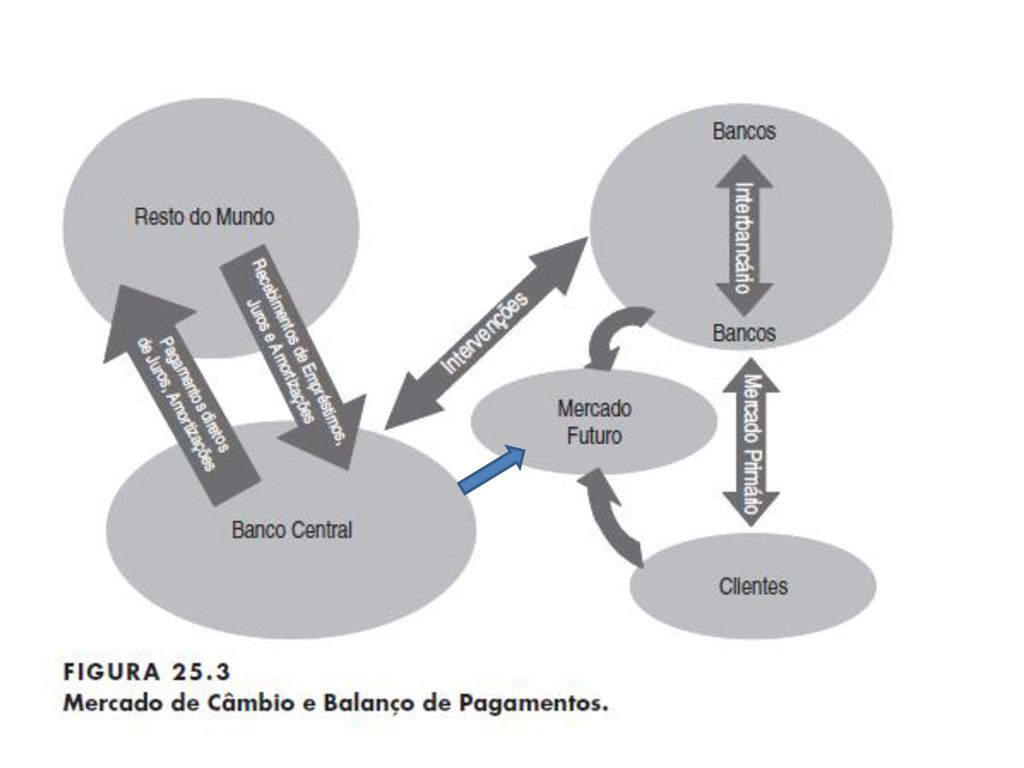

Posições cambiais e o equilíbrio no mercado de câmbio

As mudanças nas posições cambiais, ao refletirem as decisões dos clientes, não tem porque coincidirem com a posição desejada pelos bancos (desequilíbrio). Como fazer o ajuste entre a posição derivada das operações com os clientes e a desejada pelos bancos? Via mercados interbancário e futuro. Mercado interbancário – bancos vendem e compram divisas entre si; mas um excesso ou insuficiência total não pode ser resolvido neste mercado. Desequilíbrio agregado => pressões sobre E. Mercado futuro – Compra e venda de derivativos cambiais (equivalendo a compra e venda de dólares no futuro) com outros atores, pode satisfazer a demanda (ou oferta) dos bancos. Mas havendo desequilíbrio também neste mercado, as taxas futuras variam, afetando as taxas à vista (veremos depois como). Se esses ajustes levam a variações indesejadas (pelo Banco Central) das taxas de câmbio, eles podem levar a compras ou vendas de divisas pelo Banco Central também no mercado futuro.

. Como fazer o ajuste entre a posição derivada das operações com os clientes e a desejada pelos bancos Via mercados interbancário e futuro. Mercado interbancário – bancos vendem e compram divisas entre si; mas um excesso ou insuficiência total não pode ser resolvido neste mercado. Desequilíbrio agregado => pressões sobre E. Mercado futuro – Compra e venda de derivativos cambiais (equivalendo a compra e venda de dólares no futuro) com outros atores, pode satisfazer a demanda (ou oferta) dos bancos. Mas havendo desequilíbrio também neste mercado, as taxas futuras variam, afetando as taxas à vista (veremos depois como). Se esses ajustes levam a variações indesejadas (pelo Banco Central) das taxas de câmbio, eles podem levar a compras ou vendas de divisas pelo Banco Central também no mercado futuro.")

10

O mercado de câmbio internacional

As transações cambiais são realizadas em muitos centros financeiros, com os maiores volumes comercializados acontecendo em grandes cidades como Londres (o maior mercado), Nova York, Tóquio, Frankfurt e Cingapura. Por causa de seu papel essencial em tantas negociações estrangeiras de troca, o dólar americano às vezes é chamado de moeda veículo. Uma moeda veículo é aquela que é amplamente utilizada para designar contratos internacionais feito por partes que não residem no país que a emite.

, Nova York, Tóquio, Frankfurt e Cingapura. Por causa de seu papel essencial em tantas negociações estrangeiras de troca, o dólar americano às vezes é chamado de moeda veículo. Uma moeda veículo é aquela que é amplamente utilizada para designar contratos internacionais feito por partes que não residem no país que a emite.")

11

O tamanho do mercado e seu crescimento

12

O tamanho do mercado e seu crescimento

13

A determinação da taxa de câmbio de acordo com a abordagem do mercado de ativos

Quando as transações internacionais não são apenas de exportação e importação de mercadorias e serviços, mas incluem também fluxos de capitais, a demanda por moeda estrangeira não pode ser pensada como a demanda por um “meio de troca” (demanda transacional, no sentido keynesiano) De acordo com a “abordagem do mercado de ativos” tanto a moeda estrangeira quanto a nacional são entendidas como ativos, que são desejados em função dos retornos que geram para seus possuidores. De acordo com a “abordagem do mercado de ativos” a demanda por divisas reflete sua taxa esperada de retorno. ] O retorno esperado da posse deste ativo tem dois componentes: a) a expectativa quanto ao seu valor futuro; b) a taxa de juros que remunera uma aplicação financeira feita na moeda estrangeira – admitindo que a moeda estrangeira será mantida na forma de depósitos (ou títulos) que rendem juros.

De acordo com a abordagem do mercado de ativos tanto a moeda estrangeira quanto a nacional são entendidas como ativos, que são desejados em função dos retornos que geram para seus possuidores. De acordo com a abordagem do mercado de ativos a demanda por divisas reflete sua taxa esperada de retorno. ] O retorno esperado da posse deste ativo tem dois componentes: a) a expectativa quanto ao seu valor futuro; b) a taxa de juros que remunera uma aplicação financeira feita na moeda estrangeira – admitindo que a moeda estrangeira será mantida na forma de depósitos (ou títulos) que rendem juros.")

14

A determinação da taxa de câmbio de acordo com a abordagem do mercado de ativos

Assim sendo, a determinação da taxa de câmbio, de acordo com a abordagem do mercado de ativos, dependerá dos retornos relativos das aplicações feitas na moeda do país e na moeda estrangeira. Quanto maior o primeiro, mais atraente será vender moeda estrangeira e comprar moeda nacional, o que gera uma apreciação da moeda nacional no mercado de câmbio. Simetricamente, quanto maior o retorno das aplicações em moeda estrangeira, maior a demanda por divisas (e menor a oferta), e portanto a depreciação cambial.

, e portanto a depreciação cambial.")

15

Comparação entre o retorno de dois ativos denominados em moedas diferentes

Suponha que a taxa de câmbio em vigor seja de R$ 3,00 por dólar, e que um investidor brasileiro esteja diante de duas alternativas: aplicar R$ 100,00 no mercado doméstico a uma taxa de juros de 25% a.a., ou aplicar no mercado norte- americano a uma taxa de juros de 10%. Quanto maior o primeiro, mais atraente será vender moeda estrangeira e comprar moeda nacional, o que gera uma apreciação da moeda nacional no mercado de câmbio. Na primeira alternativa, obtém R$ 125,00 ao final de um ano. E na segunda? O resultado não é imediatamente evidente, dado que o capital inicialmente investido precisa ser convertido em dólares, moeda na qual será aplicado e remunerado, e posteriormente convertido novamente em reais.

16

Comparação dos investimentos feitos nas duas moedas

17

Comparação dos investimentos feitos nas duas moedas

Apresentações semelhantes