Carregar apresentação

A apresentação está carregando. Por favor, espere

1

1 Um Ano de Crise Internacional: Perspectivas para o Brasil Setembro de 2009 Henrique de Campos Meirelles

2

2 Reflexos da crise no Brasil e medidas anti-crise

3

3 Oferta Total de Crédito (valores aproximados antes da crise) Externo (US$ 97 bilhões) Doméstico (US$ 620 bilhões) Doméstico com funding externo (US$ 47 bilhões) Fonte: Banco Central

Externo (US$ 97 bilhões) Doméstico (US$ 620 bilhões) Doméstico com funding externo (US$ 47 bilhões) Fonte: Banco Central")

4

4 Colapso dos mercados internacionais de crédito e interbancário, responsáveis por 19% da oferta de crédito no Brasil Demanda extra no mercado doméstico de crédito por firmas que anteriormente se financiavam em mercados internacionais Falta de financiamento no mercado interbancário Deterioração de crédito devido à exposição à derivativos de câmbio Severa restrição de crédito para exportadores Aperto de crédito Recessão em setores sensíveis ao crédito, como automóveis Estresse severo de instituições financeiras pequenas e médias Bancos grandes com exposição em derivativos Diagnóstico Correto da Crise

5

5 Injeção de liquidez em moeda nacional Redução de depósitos compulsórios: R$ 99,8 bilhões Liquidez a instituições menores: R$ 41,8 bilhões Criação do recibo de Depósito bancário (RDB) com garantias de até R$ 20 milhões pelo Fundo Garantidor de Crédito (FGC) Medidas Anti-Crise Fonte: Banco Central

com garantias de até R$ 20 milhões pelo Fundo Garantidor de Crédito (FGC) Medidas Anti-Crise Fonte: Banco Central")

6

6 Redução de Depósitos Compulsórios Fonte: Banco Central 150 175 200 225 250 275 300 Jan 08 Mar 08 Mai 08 Jul 08 Set 08 Nov 08 Jan 09 Mar 09 Mai 09 Ago 09 simulação com regras anteriores regras vigentes 179,0 99,8 R$ bilhões 294,6 Jul 09 115,6

7

7 Concessões de Crédito (Média Diária) Fonte: Banco Central 7,3 6,6 média diária Jan-Set 08 7,1 5,5 5,9 6,3 6,7 7,1 7,5 Jan 08 Mar 08 Mai 08 Jul 08 Set 08 Nov 08 Jan 09 Mar 09 Mai 09 Jul 09 R$ bilhões

Fonte: Banco Central 7,3 6,6 média diária Jan-Set 08 7,1 5,5 5,9 6,3 6,7 7,1 7,5 Jan 08 Mar 08 Mai 08 Jul 08 Set 08 Nov 08 Jan 09 Mar 09 Mai 09 Jul 09 R$ bilhões")

8

8 Crédito Doméstico Fonte: Banco Central variação acumulada desde Set 08 +15,9 +19,5 +25,2 +32,9 +10,0 +10,1 +9,8 +9,1 -4,5 -3,3 -1,5 -0,3 -10 -5 0 5 15 20 25 30 35 Set 08 Out 08 Nov 08 Dez 08 Jan 09 Fev 09 Mar 09 Abr 09 Mai 09 Jun 09 Jul 09 % públicos privados grandes privados pequenos e médios

9

9 Injeção de liquidez em moeda estrangeira Leilões a exportadores: US$ 24,4 bilhões Venda de dólares no mercado à vista: US$ 14,5 bilhões Leilões de swaps cambiais: US$ 33 bilhões Recente liquidação da posição em swap cambial do Banco Central Medidas Anti-Crise Fonte: Banco Central

10

10 até 8/set, em US$ bilhões aplicações resgates/compras líquido Leilões de Venda Spot 14,5 11,5 3,1 Leilões de Linha+ ACCs 24,5 21,1 3,3 Total 39,0 32,6 6,4 Injeção de Liquidez no Mercado Cambial Fonte: Banco Central

11

11 Injeção de Liquidez no Mercado Cambial US$ bilhões aplicações resgates líquido Derivativos cambiais 33 11 22 Saldo 0 Fonte: Banco Central

12

12 Taxa de Juros de Mercado Fonte: BM&F Bovespa 8 11 14 17 20 23 26 29 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 taxa 180 dias taxa 360 dias % ao ano 10/Set 9,18 8,71 mínimos históricos

13

13 Taxa de Juros Real taxa de juros descontadas as expectativas de inflação Fontes: BM&F Bovespa e Banco Central (Focus) 4 6 8 10 12 14 16 18 % ao ano 4,9% mínimos históricos Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09

% ao ano 4,9% mínimos históricos Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09")

14

14 O Brasil na entrada da crise

15

15 Fonte: Banco Central Reservas Internacionais 50 100 150 200 US$ bilhões ago/08 205,1 0 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 programa de compra de reservas internacionais desde 2004

16

16 Demanda Doméstica x Oferta % 9,3 demanda domésticaPIB variação frente a igual trimestre do ano anterior -4,5 -3,0 -1,5 0,0 1,5 3,0 4,5 6,0 7,5 9,0 1T 03 3T 03 1T 04 3T 04 1T 05 3T 05 1T 06 3T 06 1T 07 3T 07 1T 08 3T 08 6,8 Fonte: IBGE

17

17 Investimento variação frente a igual trimestre do ano anterior % 19,7 -8 -4 0 4 8 12 16 20 1T 03 3T 03 1T 04 3T 04 1T 05 3T 05 1T 06 3T 06 1T 07 3T 07 1T 08 3T 08 Fonte: IBGE

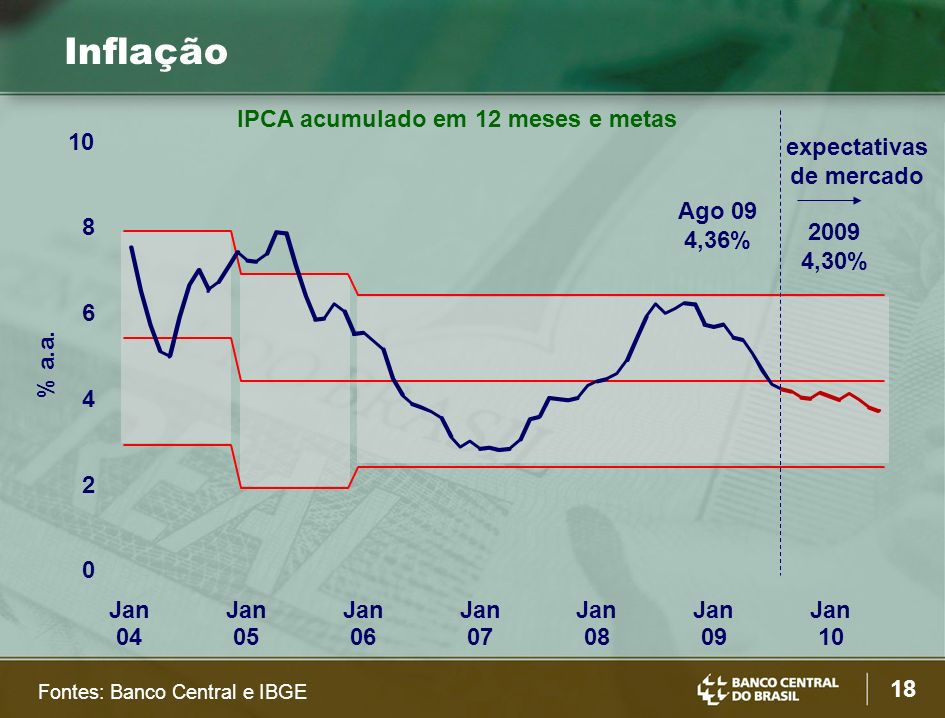

18

18 Inflação Fontes: Banco Central e IBGE Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 IPCA acumulado em 12 meses e metas expectativas de mercado Ago 09 4,36% 2009 4,30% % a.a. 0 2 4 6 8 10

19

19 Fonte: Banco Central Capital Regulatório dos Bancos 18,5 17,4 17,8 17,3 16,4 17,0 0 4 8 12 16 20 20042005200620072008 Mai 09 recomendação Basileia (8%) capital mínimo Brasil (11%) % relação entre capital e ativos ajustados pelo risco

capital mínimo Brasil (11%) % relação entre capital e ativos ajustados pelo risco")

20

20 Fonte: Banco Central Reservas Internacionais 0 50 100 150 200 Jan 02 Jan 03 Jan 04 Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 US$ bilhões patamar recorde ago/08 205,1 11/set 221,4

21

21 Crise e Recuperação da Atividade Econômica

22

22 Desemprego Fonte: IBGE 8,0 6 7 8 9 10 11 12 13 JanFevMarAbrMaiJunJulAgoSetOutNovDez % 2004 2005 2006 2007 2009 2008 taxa de desemprego

23

23 Taxa de Desemprego Fontes: IBGE, BLS, Eurostat e Statistics Bureau (Japão) dados dessazonalizados 3 5 7 9 11 13 Jun 02 Jun 03 Jun 04 Jun 05 Jun 06 Jun 07 Jun 08 Jun 09 8,0 9,5 9,7 5,4 % Brasil Área do Euro Estados Unidos Japão

dados dessazonalizados Jun 02 Jun 03 Jun 04 Jun 05 Jun 06 Jun 07 Jun 08 Jun 09 8,0 9,5 9,7 5,4 % Brasil Área do Euro Estados Unidos Japão")

24

24 Vendas no Comércio Fonte: IBGE Jul 09 / Jul 08: +0,9% Jul 09 / Jun 09: -6,0% PMC comércio ampliado dados dessazonalizados PMC comércio varejista Jul 09 / Jul 08: +5,9% Jul 09 / Jun 09: +0,5% 95 100 105 110 115 120 125 130 135 Jan 07 Abr 07 Jul 07 Out 07 Jan 08 Abr 08 Jul 08 Out 08 Jan 09 Abr 09 Jul 09 Jan 2007 = 100

25

25 Setembro de 2009 Henrique de Campos Meirelles

Apresentações semelhantes

realizadas por Instituições Financeiras com Aposentados.>")

O Panorama da Economia Brasileira Denísio Liberato Secretaria.>")