Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Renúncia de receita Fiscalização pelo TCU

Weder de Oliveira

2

Lei de Responsabilidade Fiscal

Planejamento fiscal Metas, controle da execução orçamentária Dívida e endividamento Limites, controle, condições e restrições Despesas com pessoal limites, controle e restrições Despesas obrigatórias Compensação, margem de expansão Renúncia de receitas Processo orçamentário, compensação Transparência Relatórios, divulgação

3

Acompanhamento Avaliação bimestral (limitação de empenho e movimentação financeira) Cálculo do resultado primário Avaliação da estimativa de receitas Exame dos relatórios quadrimestrais de gestão fiscal Avaliação de operações específicas

4

Constituição Federal Art. 150, § 6º - subsídios, isenções (...): lei específica que regule exclusivamente Art. 165, § 2º - Lei de diretrizes orçamentárias disporá sobre alterações na legislação tributária Art. 165, § 6º - PLOA acompanhado de demonstrativo de benefícios tributários, financeiros e creditícios

5

Responsabilidade na gestão fiscal ...

Pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas, mediante o cumprimento de metas de resultados entre receitas e despesas e a obediência a limites e condições no que tange a renúncia de receita (...)

")

6

Renúncia de receita Art. 14

(1) estimativa do impacto orçamentário-financeiro (2) consideração no processo orçamentário e nas metas fiscais OU (3) medidas de compensação – aumento de receita. Demonstrativo da estimativa e compensação da renúncia de receitas (Anexo de Metas Fiscais)

estimativa do impacto orçamentário-financeiro. (2) consideração no processo orçamentário e nas metas fiscais. OU. (3) medidas de compensação – aumento de receita. Demonstrativo da estimativa e compensação da renúncia de receitas (Anexo de Metas Fiscais)")

7

Renúncia de receitas Sistema PAYGO

Condição básica: Orçamento como fórum de discussão de alocações orçamentárias e gastos tributários Condição alternativa: compensação MP 22/2002: renúncia no IR compensada pela elevação de alíquotas da CSLL Cumprimento aparente: (1) excesso de arrecadação; (2) contingenciamento; (3) combate à evasão; (4) retomada do crescimento; (5) medidas anteriores

excesso de arrecadação; (2) contingenciamento; (3) combate à evasão; (4) retomada do crescimento; (5) medidas anteriores.")

8

Acórdão 747/2010 Metodologia de elaboração de estimativas

Observar art. 14 nas prorrogações Sunset clause : 5 anos (LDO) Não utilizar ajustes na programação orçamentária e financeira nem o excesso de arrecadação Sistematização de procedimentos Anexo de metas fiscais

Não utilizar ajustes na programação orçamentária e financeira nem o excesso de arrecadação. Sistematização de procedimentos. Anexo de metas fiscais.")

12

Governança das renúncias tributárias

Processo de instituição de renúncias tributárias Q1 O processo de instituição de renúncias tributárias está bem definido e propicia o planejamento e a avaliação das políticas públicas por elas financiadas? Sistemática de previsão das renúncias tributárias Q2 Qual sistemática é adotada para elaboração da previsão das renúncias tributárias e quais órgãos participam desse processo? Monitoramento da concessão e da execução das renúncias tributárias Q3 Há mecanismos de governança para o acompanhamento da concessão e da execução das renúncias tributárias? Processo de avaliação e controle das renúncias tributárias Q4 As políticas públicas financiadas por renúncias tributárias são fiscalizadas e é realizada alguma avaliação dos resultados?

13

Acórdão “Não há processo de criação de renúncias tributárias” “Normas instituidoras não estipulam claramente os objetivos, metas e indicadores da política pública” “Não há acompanhamento das renúncias tributárias por parte dos órgãos centrais” Gestão das políticas de renúncias não está prevista nos regimentos internos e no planejamento estratégico “Avaliação não foi feita porque não há obrigação legal e em decorrência da falta de recursos humanos e financeiros”

14

Acórdão 1205-2014 Verificação do prazo de vigência

Mecanismos de acompanhamento e avaliação; cronograma de avaliações: benefícios alcançam os fins a que se propõem? Regulamentar a gestão das ações governamentais financiadas por renúncias tributárias (definir objetivos, indicadores e metas, procedimentos de controle e avaliação) Associação de renúncias tributárias aos programas temáticos no PPA

Associação de renúncias tributárias aos programas temáticos no PPA.")

15

“Cultura de que renúncia tributária não é dinheiro público”

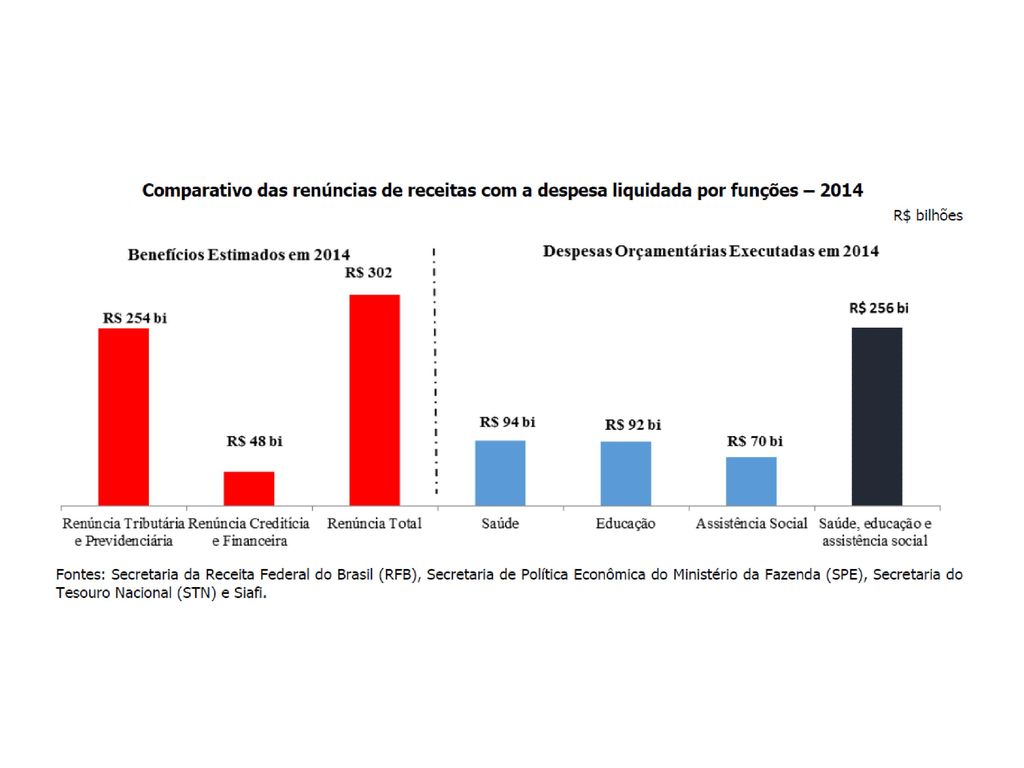

Gasto tributário “Tanto quanto possível, a discussão dos gastos tributários relacionados a certas áreas de atuação deve ser incorporada na discussão das despesas gerais dessas áreas de modo a informar as escolhas orçamentárias” “Raramente são submetidos ao mesmo grau de escrutínio que as despesas efetivas” “Cultura de que renúncia tributária não é dinheiro público”

16

Obrigado! Weder de Oliveira

Apresentações semelhantes

(LDO) Prof. R. Nonato Contador Esp. GESTÃO DE FINANÇAS PÚBLICAS UNINORTE.>")