Carregar apresentação

A apresentação está carregando. Por favor, espere

1

APRESENTAÇÃO DO CASO 1. “CONTROLE GERENCIAL”

NOMES: Bianca Martins Casella Carlos Eduardo Laurelli Pedro S. Godoy NºUSP:

2

FRASE COLHIDA NO CORREDOR Controle gerencial

FRASE COLHIDA NO CORREDOR Controle gerencial? Claro que eu sei o que é controle e sei o que é gerencial. Não é só juntar as duas coisas.

3

EMPRESA PESQUISADA

5

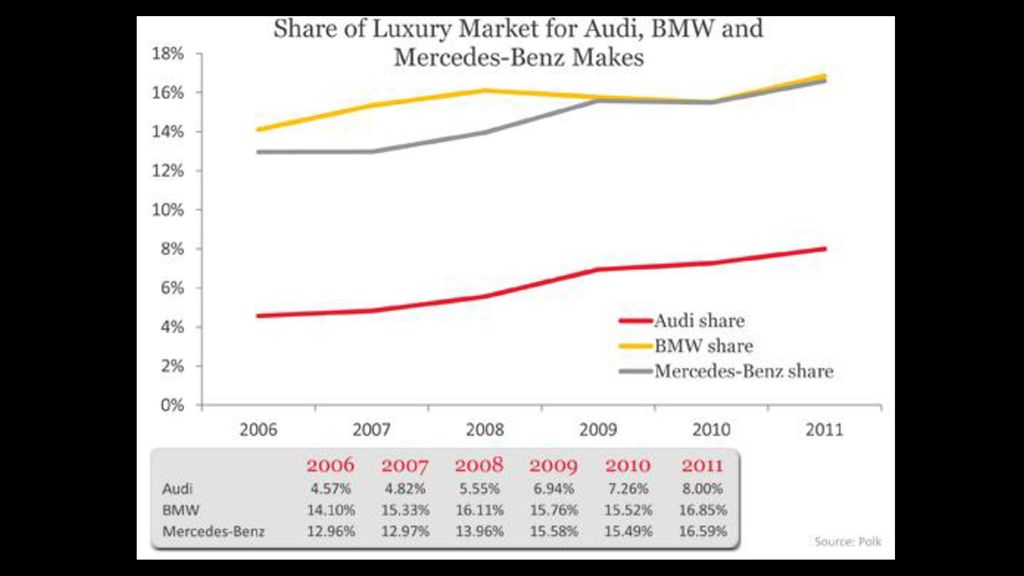

A Mercedes-Benz é uma marca alemã de automóveis.

É a mais antiga empresa de automóveis e veículos comerciais a Alemanha e do mundo. Esta produz automóveis, caminhões, autocarros, e os seus próprios motores. Fundação em 1871 – 146 anos.

8

PERSONAGENS A ENTREVISTAR NOME: Dirlei Ribeiro Dias CARGO: Gerente Sênior – Vendas e Marketing TEMPO DE EMPRESA: 10 anos

9

PERGUNTAS RELEVANTES PARA COLHER INFORMAÇÕES a) O que a empresa entende por sustentabilidade? b) Quem são os usuários da contabilidade gerencial (áreas, deptos., níveis, etc)? c) Controle gerencial, sistema de contabilidade gerencial, contabilidade financeira e controladoria existem na empresa?

Quem são os usuários da contabilidade gerencial (áreas, deptos., níveis, etc). c) Controle gerencial, sistema de contabilidade gerencial, contabilidade financeira e controladoria existem na empresa .")

10

PROBLEMA: Inexistência de uma área de controladoria como estamos estudando, ou seja, um nível organizacional a qual cubra tanto a contabilidade gerencial quanto a financeira; e assimetrias em tratamentos gerências comparando-se outros países.

11

HIPÓTESES DAS CAUSAS DO PROBLEMA:

O conceito e aplicabilidade da controladoria (área organizacional) como visto no livro do professor Frezatti ainda não é muito evidenciado nas empresas. Diferentes níveis de processos e diversos tipos de produtos tornam um sistema de controladoria custoso e complexo de ser implementado com seu real potencial. Diversas unidades fabris, com diferentes formas de processos e informações gerencias fazem com que hajam sistemas gerencias que podem não se assemelhar entre sim. Particularidades dos países afetam as formas e os tipos de gerenciamento contábil e financeiro. Empresas acabam generalizando as áreas e concentrando tudo no RI. Consequentemente, contadoria acaba sendo "substituída".

como visto no livro do professor Frezatti ainda não é muito evidenciado nas empresas. Diferentes níveis de processos e diversos tipos de produtos tornam um sistema de controladoria custoso e complexo de ser implementado com seu real potencial. Diversas unidades fabris, com diferentes formas de processos e informações gerencias fazem com que hajam sistemas gerencias que podem não se assemelhar entre sim. Particularidades dos países afetam as formas e os tipos de gerenciamento contábil e financeiro. Empresas acabam generalizando as áreas e concentrando tudo no RI. Consequentemente, contadoria acaba sendo substituída .")

12

ELEMENTOS CONCEITUAIS UTILIZADOS

SUSTENTABILIDADE; Diferença entre Contabilidade FINANCEIRA e Contabilidade GERENCIAL; CONTABILIDADE GERENCIAL, CONTROLADORIA E CONTROLE GERENCIAL.

14

FONTE: FREZATTI, Fábio – Controle Gerencial – Página 7

15

Diferença entre Contabilidade FINANCEIRA e Contabilidade GERENCIAL:

Contabilidade Financeira (IASB): o objetivo das demonstrações contábeis é dar informações sobre a posição financeira, os resultados e as mudanças na posição financeira de uma empresa que sejam úteis a um grande número de usuários em suas tomadas decisão. Contabilidade Gerencial: medir e reportar as informações financeiras e não financeiras que ajudam os gestores a tomar decisões, par atingir os objetivos da organização.

: o objetivo das demonstrações contábeis é dar informações sobre a posição financeira, os resultados e as mudanças na posição financeira de uma empresa que sejam úteis a um grande número de usuários em suas tomadas decisão. Contabilidade Gerencial: medir e reportar as informações financeiras e não financeiras que ajudam os gestores a tomar decisões, par atingir os objetivos da organização.")

16

FONTE: FREZATTI, Fábio – Controle Gerencial – Página 12

17

PROPOSTA DA SOLUÇÃO/ RECOMENDAÇÕES.

Pesquisa de viabilidade e de possíveis retornos futuros com a criação da área de controladoria, que poderia impactar em outras áreas que estão diretamente ligadas as informações gerenciais. Capacitação dos funcionários de contabilidade em cursos de controladoria para que estes possam implementar e usar com eficiência a missão da área de controladoria em uma empresa (usuários disponham de todas as informações necessárias para que possam atingir seus objetivos).

.")

18

PERGUNTAS?

Apresentações semelhantes

>")