Carregar apresentação

A apresentação está carregando. Por favor, espere

1

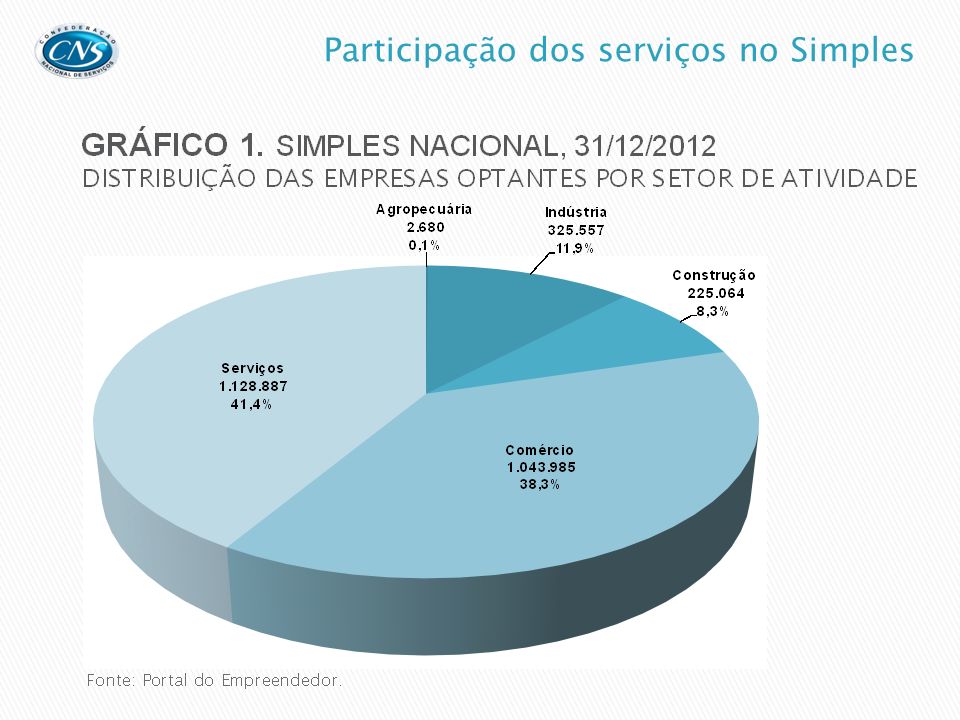

SIMBRACS 2013, Brasília

5

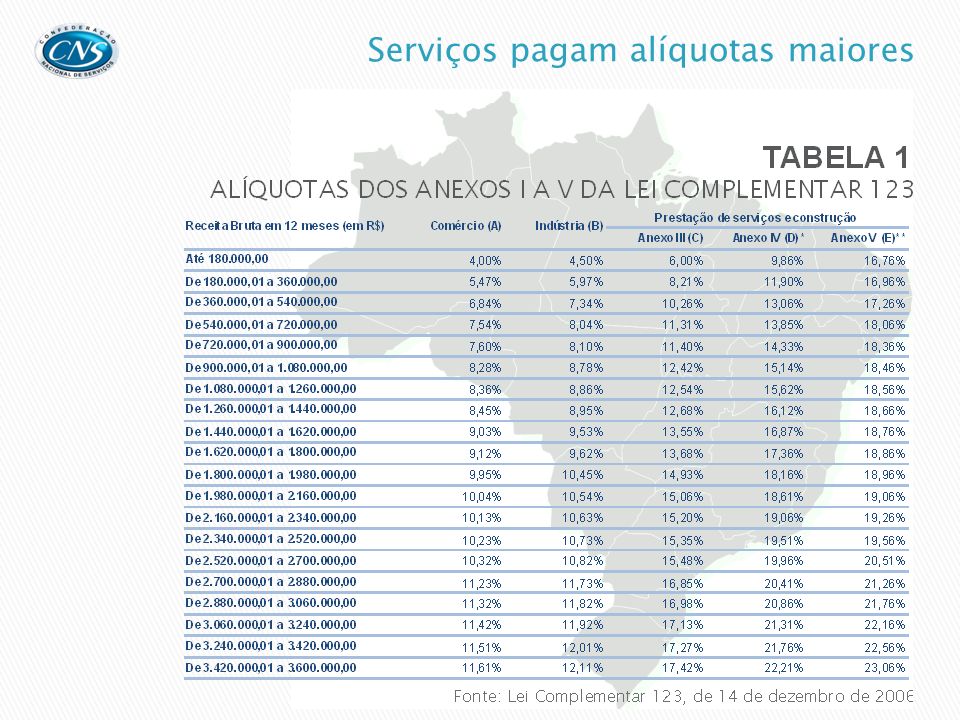

Em todos setores de atividade há um enorme acréscimo de alíquotas na quando as empresas superam a receita de R$ 3,4 milhões por ano. Se crescer, a empresa pode reduzir seu lucro, ou seja, não há estímulos para aumentar a escala dos negócios e reduzir os custos de produção.

6

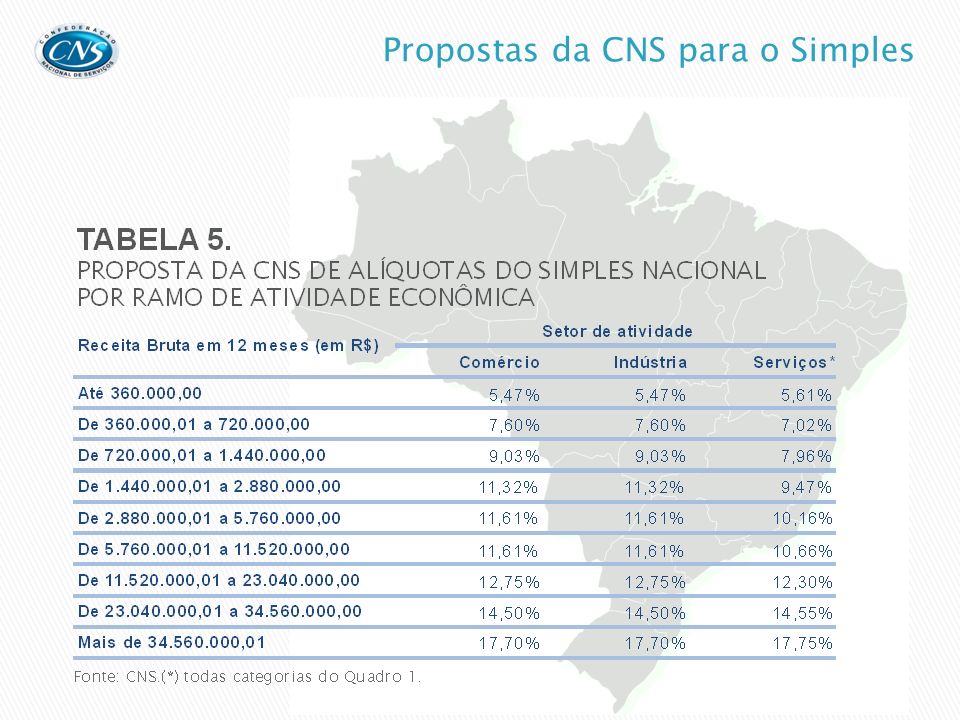

Propõe-se que as empresas de serviços sejam tributadas conforme as alíquotas de IRPJ, CSLL e CPP idênticas às que prevalecem nas tabelas dos Anexos I e II, as quais são aplicáveis ao comércio e à indústria. Propõe-se adotar a alíquota mínima de ISS como padrão para todas as faixas de faturamento no caso das empresas prestadoras de serviços nos municípios e atividades cuja alíquota máxima é de 2%, com exceção para as atividades sobre as quais não incide ISS. Propõe-se incentivar o crescimento das empresas de pequeno porte e facilitar a sua consolidação, estendendo a regra do Simples Nacional para faixas maiores de faturamento, abrangendo um número maior de empresas e evitando o degrau tributário.

8

Confederação Nacional de Serviços Presidente Luigi Nese Assessoria econômica Carlos Eduardo S. Oliveira Jr Fernando Garcia

Apresentações semelhantes