Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade Gerencial

Área Financeira Importância da Contabilidade Demonstrativos Financeiros Princípios Contábeis

2

Diretor Financeiro Tesoureiro Controller Área Financeira

Caixa & Bancos Contas a Receber Contas a Pagar Relações Bancárias Orçamento de Caixa Contabilidade Geral Custos Planejamento/Orçamento Controle Tributário/Fiscal Relatórios Financeiros

3

Contabilidade Processo de registro de todas as transações de uma empresa, expressas em termos monetários, mostrando os reflexos dessas transações na situação econômico-financeira da companhia, auxiliando a administração a tomar decisões. Contabilidade é a linguagem dos negócios.

4

Balanço Patrimonial Demonstração contábil que apresenta a situação patrimonial da empresa em dado momento.

5

Balanço Patrimonial PASSIVO ATIVO

Obrigações para com terceiros (exigível) Patrimônio líquido (não exigível) recursos dos proprietários aplicados no negócio ATIVO Bens e direitos de propriedade da empresa, mensurados monetariamente Visa benefícios presentes e futuros

Patrimônio líquido (não exigível) recursos dos proprietários aplicados no negócio. ATIVO. Bens e direitos de propriedade da empresa, mensurados monetariamente. Visa benefícios presentes e futuros.")

6

Balanço Patrimonial Acrescimo ao PL Capital inicial

Lucro - remuneração do capital investido reinvestido dividendos

7

Balanço Patrimonial EQUAÇÃO BÁSICA ATIVO = PASSIVO + PL

APLICAÇÕES = ORIGENS ATIVO PASSIVO Aplicações dos Fonte de recursos via recursos capital de terceiros. Patrimônio Líquido Fonte de recursos via capital próprio.

8

Estrutura do Balanço Patrimonial

ATIVO Circulante Realizável a L. Prazo Permanente PASSIVO Circulante Exigível a L. Prazo Resultado de Exercícios Futuros Patrimônio Líquido

9

Regras para Distribuição das Cotas

ATIVO Circulante:constantemente em giro Realizável a longo prazo: bens e direitos que se transformarão em $ após 1 ano Permanente: bens e direitos que não se destinam a venda PASSIVO Circulante: obrigações que serão liquidadas antes de 1 ano Exigível a longo prazo: obrigações a serem liquidadas após 1 ano Patrimônio Líquido: recursos dos proprietários aplicados na empresa

10

Estrutura do Balanço Patrimonial

ATIVO Investimentos: inversões em caráter permanente Imobilizado: utilizados para a manutenção de atividade básica Diferido: aplicações que beneficiarão exercícios futuros PASSIVO

11

Grupo de Contas ATIVO Disponível - Caixa e Bancos Contas a Receber

ATIVO CIRCULANTE Disponível - Caixa e Bancos Contas a Receber Estoques Previsão para Devedores Duvidosos (-) Duplicatas Descontadas (-)

Duplicatas Descontadas (-)")

12

Grupo de Contas REALIZÁVEL LONGO PRAZO

Empréstimos a Sociedades Coligadas e Controladas Títulos a Receber de Longo Prazo PERMANENTE Investimento Participações em Coligadas e Controladas Obras de Arte

13

Grupo de Contas Imobilizado Imóvel, instalações, móveis e utensílios

Veículos Máquinas e equipamentos Marcas e patentes Diferido Gastos Pré- operacionais Pesquisa e Desenvolvimento

14

Grupo de Contas PASSIVO PASSIVO CIRCULANTE Contas a Pagar Fornecedores

Impostos a Recolher Empréstimos Bancários Provisões (IR, férias, 13o. Salário, salários a pagar, encargos sociais a pagar,…)

")

15

Grupo de Contas EXIGÍVEL A LONGO PRAZO Financiamento Debêntures

Títulos a pagar PATRIMONIO LÍQUIDO Capital Lucros acumulados Reservas

16

Equação do Balanço A = P + PL 1a. Caixa $ 20.000, Capital $ 20.000,

2a. Móveis $ 2.000, Contas a Pagar $ 2.000, 3a. Caixa ($ 6.000,) 3a. Mercadoria $ 6.000, 4a. Caixa ($ 2.000,) Contas a Pagar ($ 2.000,) $ , 0 $ ,

3a. Mercadoria $ 6.000, 4a. Caixa ($ 2.000,) Contas a Pagar. ($ 2.000,) $ , 0 $ ,")

17

Resumo do Mecanismo de Variações

Componentes Variações Aumenta por Diminui por ATIVO DÉBITOS CRÉDITOS PASSIVO CRÉDITOS DÉBITOS PL CRÉDITOS DÉBITOS CONTA T Nome da conta Coluna para registro Coluna para registro de débitos de créditos

18

Demonstração de Resultado do Exercício

Demonstrativo de resultados Mostra o fluxo de eventos ocorridos em um determinado período de tempo. Quanto a empresa lucrou no ano passado ? Balanço Patrimonial Fotografia da situação patrimonial da empresa em um determinado momento. Qual o valor de nossos ativos?

19

Demonstração de Resultado do Exercício

Que informações encontramos no demonstrativo de resultados ? Receita (-) Despesa = Resultado

Despesa. = Resultado.")

20

Demonstração de Resultado do Exercício

Receita Originária de vendas. Uma venda ocorre quando um produto é vendido a um cliente ou um determinado serviço é prestado. Ao final o cliente paga a empresa à vista ou à prazo. Despesa Ocorre quando um recurso é usado. Por exemplo, quando um treinamento é pago, quando um equipamento é usado. Resultado Diferença entre receita e despesa podendo gerar lucro ou prejuízo.

21

Demonstração de Resultado do Exercício

RECEITA BRUTA DE VENDAS (-) Devoluções, Descontos (-) Impostos sobre Vendas RECEITA LÍQUIDA (-) Custo dos Produtos Vendidos LUCRO BRUTO (-) Despesas Operacionais(Vendas,Admin.,Financeiras) Resultado de Equivalência Patrimonial LUCRO OPERACIONAL Receitas/Despesas Não Operacionais LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS LUCRO LÍQUIDO

Devoluções, Descontos. (-) Impostos sobre Vendas. RECEITA LÍQUIDA. (-) Custo dos Produtos Vendidos. LUCRO BRUTO. (-) Despesas Operacionais(Vendas,Admin.,Financeiras) Resultado de Equivalência Patrimonial. LUCRO OPERACIONAL. Receitas/Despesas Não Operacionais. LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS. LUCRO LÍQUIDO.")

22

Demonstração de Resultado do Exercício

Definição de Itens Receita Bruta (Venda Bruta) Quantidade de produtos vendidos em um período específico multiplicado pelo preço; ou quantidade de horas de serviço prestado multiplicada pelo preço/hora. (-) Devolução de Vendas (-) Abatimento ou Descontos Comerciais concedidos (-) Impostos sobre Vendas ( PIS, COFINS, ISS, ICMS,IPI ) Receita Líquida ou Venda Líquida

Quantidade de produtos vendidos em um período específico multiplicado pelo preço; ou quantidade de horas de serviço prestado multiplicada pelo preço/hora. (-) Devolução de Vendas. (-) Abatimento ou Descontos Comerciais. concedidos. (-) Impostos sobre Vendas ( PIS, COFINS, ISS, ICMS,IPI ) Receita Líquida ou Venda Líquida.")

23

Demonstração de Resultado do Exercício

Receita Líquida ou Venda Líquida (-) Custo dos Produtos Vendidos ou dos Serviços Prestados O valor do inventário vendido durante um certo período de tempo. Valor dos gastos incorridos na compra ou produção de bens e serviços que foram vendidos no período. Lucro Bruto Revela se a firma está auferindo lucro sem considerar as outras despesas da companhia.

Custo dos Produtos Vendidos ou dos. Serviços Prestados. O valor do inventário vendido durante um certo período de tempo. Valor dos gastos incorridos na compra ou produção de bens e serviços que foram vendidos no período. Lucro Bruto. Revela se a firma está auferindo lucro sem considerar as outras despesas da companhia.")

24

Demonstração de Resultado do Exercício

(-) Despesas Operacionais Despesas não relacionadas a produção, tais como Despesas com Vendas, Financeiras, Administrativas. Lucro ou Prejuízo Operacional (-) Receitas/ Despesas Não Operacionais Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para o IR e CS Lucro Líquido (ou Prejuízo) do Exercício

Despesas Operacionais. Despesas não relacionadas a produção, tais como. Despesas com Vendas, Financeiras, Administrativas. Lucro ou Prejuízo Operacional. (-) Receitas/ Despesas Não Operacionais. Lucro Antes do Imposto de Renda (LAIR) (-) Provisão para o IR e CS. Lucro Líquido (ou Prejuízo) do Exercício.")

25

Demonstração de Resultado do Exercício

Despesas Operacionais Despesas necessárias para vender os produtos, administrar a empresa e financiar as operações. Despesas de Vendas Salário do pessoal de vendas Comissões Propaganda Provisão para Devedores Duvidosos Despesas Administrativas Salário do pessoal administrativo Aluguéis de escritórios Seguro Impostos e Taxas

26

Demonstração de Resultado do Exercício

Despesas/Receitas Financeiras Despesa Juros pagos Comissões bancárias Juros de mora Variação monetária passiva Receita Juros de aplicações financeiras Juros de mora recebidos Variação monetária ativa Resultado de Equiv. Patrimonial

27

Demonstração de Resultado do Exercício

Despesas/Receitas Não Operacionais Despesas ou receitas não relacionadas com o objetivo do negócio. Prejuízos/lucros na alienação de Investimentos Prejuízo/lucro na venda de Imobilizado

28

Mecanismo de Variações (DRE)

Componentes Variações Aumenta por Diminui por RECEITAS CRÉDITOS DÉBITOS DESPESAS DÉBITOS CRÉDITOS CONTA T Nome da conta Coluna para registro Coluna para registro de débitos de créditos

29

Apuração Resultado do Exercício

Transfere-se os saldos das contas de Resultado do Exercício para a conta Apuração de Resultado. O saldo da conta Apuração Resultado do Exerçício é transferido para a conta Lucros ou Prejuízos Acumulados no PL. Este é o elo de união entre o Balanço Patrimonial e a DRE.

30

Resultado de Equivalência Patrimonial (REP)

Se uma empresa (Investidora) tem uma participação acionária relevante em outra empresa (Investida), o valor contábil registrado como Investimento na Investidora tem que refletir as modificações ocorridas no Patrimônio Líquido da empresa Investida.

tem uma participação acionária relevante em outra empresa (Investida), o valor contábil registrado como Investimento na Investidora tem que refletir as modificações ocorridas no Patrimônio Líquido da empresa Investida.")

31

Imobilizado Bens Tangíveis (Terrenos, Máquinas, Veículos,etc.)

Bens Intangíveis (Patentes, Marcas, Direitos de Uso)

")

32

Imobilizado Como reconhecer a perda do Valor de Custo?

- Depreciação de Bens - Exaustão de recursos minerais e florestais ( Jazidas ou depósitos de minérios ) - Amortização de bens intangíveis de duração limitada ( Direitos de uso, Patentes )

- Amortização de bens intangíveis de duração limitada. ( Direitos de uso, Patentes )")

33

Imobilizado Bens Não Sujeitos a Depreciação Terrenos Antiguidades

Obras de Arte

34

Contabilização da Depreciação

Débito: Despesa de Depreciação ( DRE ) Crédito: Depreciação Acumulada deduzindo o saldo devedor da conta de Ativo Vida Útil Imóveis - 4% Veículos(caminhões) - 20% Móveis & Utensílios - 10% Equipamentos e Instalações - 10% Computadores - 20% Software - ?

Crédito: Depreciação Acumulada deduzindo o. saldo devedor da conta de Ativo. Vida Útil. Imóveis - 4% Veículos(caminhões) - 20% Móveis & Utensílios - 10% Equipamentos e Instalações - 10% Computadores - 20% Software -")

35

Venda de Bens Depreciáveis

Debita-se Caixa e Credita-se a conta de Resultado-Venda de Ativo Imobilizado. Apura-se o valor contábil do Bem transferindo-se para a conta Custo do Imobilizado Vendido o custo de aquisição do bem e a Depreciação Acumulada. Ex.: Um veículo comprado por $ e depreciado em $ é vendido por $ Isso resultará em Lucro ou Prejuízo?

36

Demonstração do Fluxo de Caixa (DFC)

Demonstrações Financeiras Balanço Patrimonial Demonstração de Resultados Demonstrativo de Fluxo de Caixa

37

Demonstração de Resultado do Exercício

RECEITA BRUTA DE VENDAS (-) Devoluções, Descontos (-) Impostos sobre Vendas RECEITA LÍQUIDA (-) Custo dos Produtos Vendidos LUCRO BRUTO (-) Despesas Operacionais(Vendas,Admin.,Financeiras) Resultado de Equivalência Patrimonial LUCRO OPERACIONAL Receitas/Despesas Não Operacionais LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS LUCRO LÍQUIDO

Devoluções, Descontos. (-) Impostos sobre Vendas. RECEITA LÍQUIDA. (-) Custo dos Produtos Vendidos. LUCRO BRUTO. (-) Despesas Operacionais(Vendas,Admin.,Financeiras) Resultado de Equivalência Patrimonial. LUCRO OPERACIONAL. Receitas/Despesas Não Operacionais. LUCRO ANTES DO I. RENDA (LAIR) (-) Provisão Para I. Renda e CS. LUCRO LÍQUIDO.")

38

Apuração de Resultado Regime de Competência

A receita é contabilizada no período em que é gerada, independentemente do seu recebimento. A despesa é contabilizada no período em que é consumida, incorrida, utilizada, independentemente do pagamento. Regime de Caixa (micro empresas,igrejas,clubes,entidades filantrópicas etc.) A receita é contabilizada no momento de seu recebimento, ou seja, quando entra dinheiro no caixa (Entradas). A despesa é contabilizada no momento do pagamento, ou seja, quando sai dinheiro do caixa (Saídas).

A receita é contabilizada no momento de seu recebimento, ou seja, quando entra dinheiro no caixa (Entradas). A despesa é contabilizada no momento do pagamento, ou seja, quando sai dinheiro do caixa (Saídas).")

39

Apuração de Resultado EXEMPLO: Competência vs Caixa (Em R$ 000)

A Cia. Ventrícola vendeu no ano de 2000 $ e só recebeu $ (o restante receberá no futuro); teve como despesa incorrida $ e pagou até o último dia do ano $ DRE COMPETÊNCIA CAIXA Receita (-) Despesa (16.000) (10.000) Lucro

; teve como despesa incorrida $ e pagou até o último dia do ano $ DRE COMPETÊNCIA CAIXA. Receita (-) Despesa (16.000) (10.000) Lucro")

40

Classificação por Atividade

A movimentação das Disponibilidades deve ser estruturada em 3 grupos de atividade: OPERACIONAIS: transações que aparecem na Demonstração de Resultado). INVESTIMENTO: Aumento e diminuição dos ativos de longo prazo que a empresa usa para produzir bens e serviços ( Ativo Permanente ). FINANCIAMENTO: Empréstimos de credores e investidores à empresa (Passivo Exigível + Patrimônio Líquido).

. INVESTIMENTO: Aumento e diminuição dos ativos de longo prazo que a empresa usa para produzir bens e serviços. ( Ativo Permanente ). FINANCIAMENTO: Empréstimos de credores e investidores à empresa (Passivo Exigível + Patrimônio Líquido).")

41

Classificação por Atividade

ENTRADAS Recebimento pelas vendas a vista ou a prazo, descontos de duplicatas Juros sobre empréstimos concedidos a outras empresas Recebimentos de dividendos pela participação em outras empresas SAÍDAS Pagamento a Fornecedores Pagamento de Impostos e Taxas Pagamento de Juros

42

Atividades Operacionais

ENTRADAS Recebimento pela venda de participação em outras empresas Recebimento pela venda de ativo imobilizado SAÍDAS Pagamento pela compra de participação em outras empresas Pagamento na compra de ativo imobilizado.

43

Atividades de Investimento

ENTRADAS Venda de ações emitidas Empréstimos obtidos SAÍDAS Pagamento de dividendos Pagamento do principal dos empréstimos

44

Transações de Investimento & Financiamento em Efeito no Caixa

Dívidas convertidas em aumento de capital Aquisição de imobilizado via assunção de passivo específico Bem obtido por doação

45

Método Direto Mostra as entradas e saídas de dinheiro dos principais componentes das atividades operacionais Recebimentos de clientes Recebimentos de juros e dividendos Pagamentos a empregados e fornecedores Juros pagos Impostos e taxas

46

Métodos de Análise Análise Vertical ( Proporções )

Análise Horizontal ( Variação Percentual ) Indicadores Financeiros ( Quocientes )

Indicadores Financeiros ( Quocientes )")

47

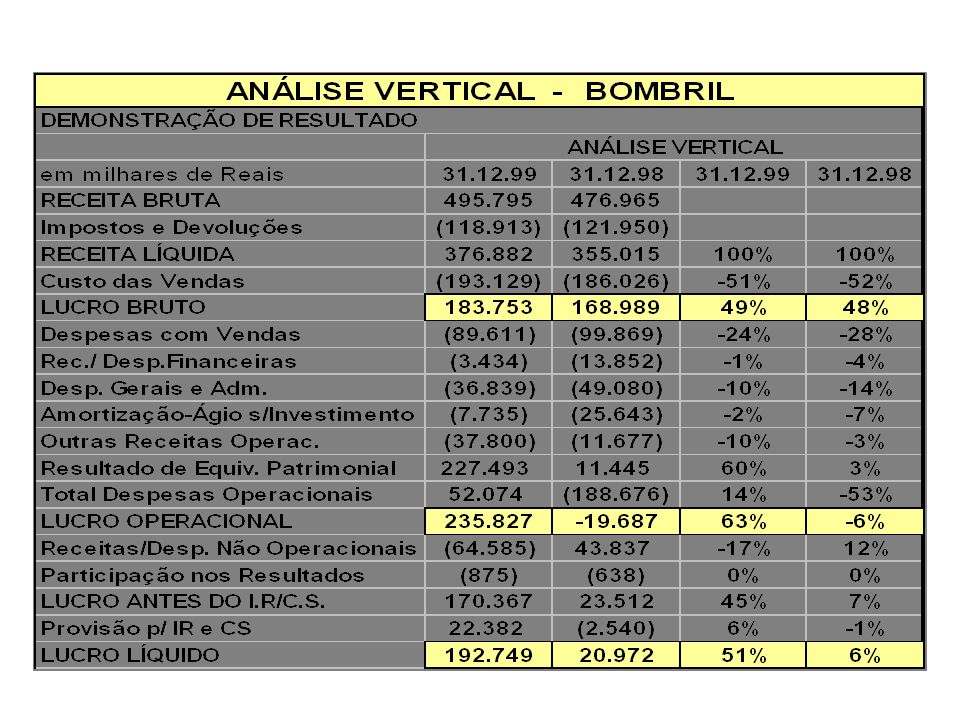

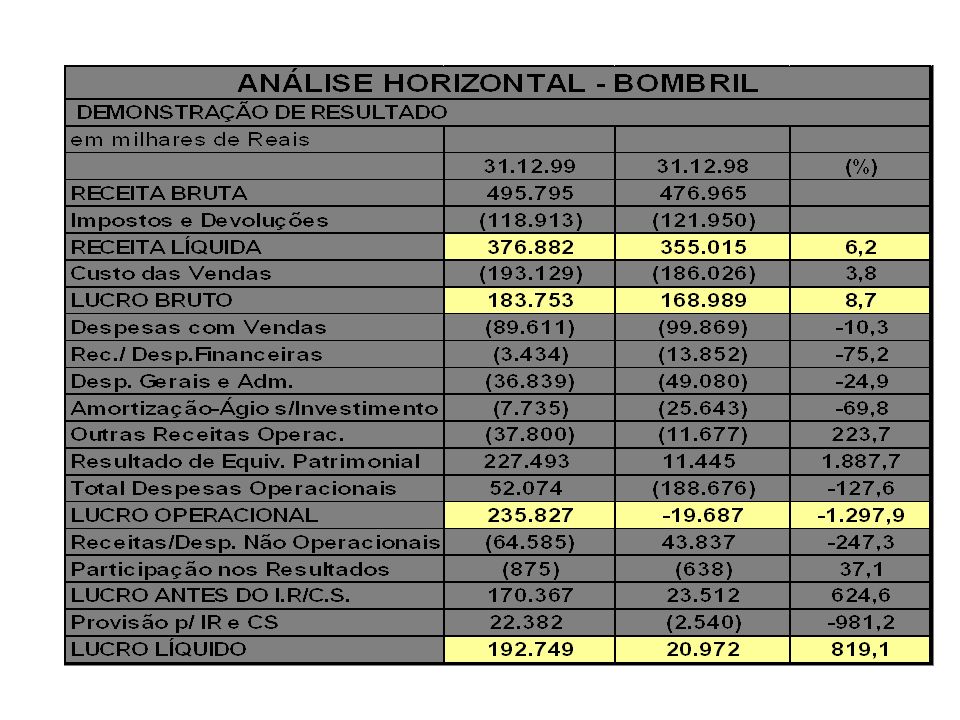

Métodos de Análise ANÁLISE HORIZONTAL É a comparação que se faz entre os valores de uma mesma conta ou grupo de contas, em diferentes exercícios sociais Valor atual x = % Valor anterior ANÁLISE VERTICAL É também um processo comparativo, expresso em percentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo. Valor da conta x = % Ativo ou Passivo Total

48

Análise da Demonstração

de Resultados (DRE) Análise Vertical ( “Common Size” ): cada ítem da DRE é expresso como uma percentagem da venda líquida. Análise Horizontal ( “Percent Change” ): permite examinar variações em itens da DRE de um período para outro. Quocientes ( ‘Ratio Analysis” ): relações (“ratios”) entre ítens da DRE.

Análise Vertical ( Common Size ): cada ítem da DRE é expresso como uma percentagem da venda líquida. Análise Horizontal ( Percent Change ): permite examinar variações em itens da DRE de um período para outro. Quocientes ( ‘Ratio Analysis ): relações ( ratios ) entre ítens da DRE.")

49

Objetivo da Análise da DRE

Lucratividade Maximizar Retorno s/ Vendas ( Margem Líquida ) Maximizar Margem Bruta Minimizar Despesas Operacionais Maximizar Margem Operacional Limitação: as causas dos “ratios” não são mostradas.

Maximizar Margem Bruta. Minimizar Despesas Operacionais. Maximizar Margem Operacional. Limitação: as causas dos ratios não são. mostradas.")

52

Índices Financeiros ÍNDICE FÓRMULA 1999 1998 Margem Líquida

Lucro Líquido Vendas 51% 6% Margem Bruta Lucro Bruto Vendas 49% 48% Percentual de Despesas Oper. Despesas Op. Vendas 14% - 53% Margem Operacional Lucro Oper. Vendas 63% - 6%

53

Análise do Balanço Patrimonial

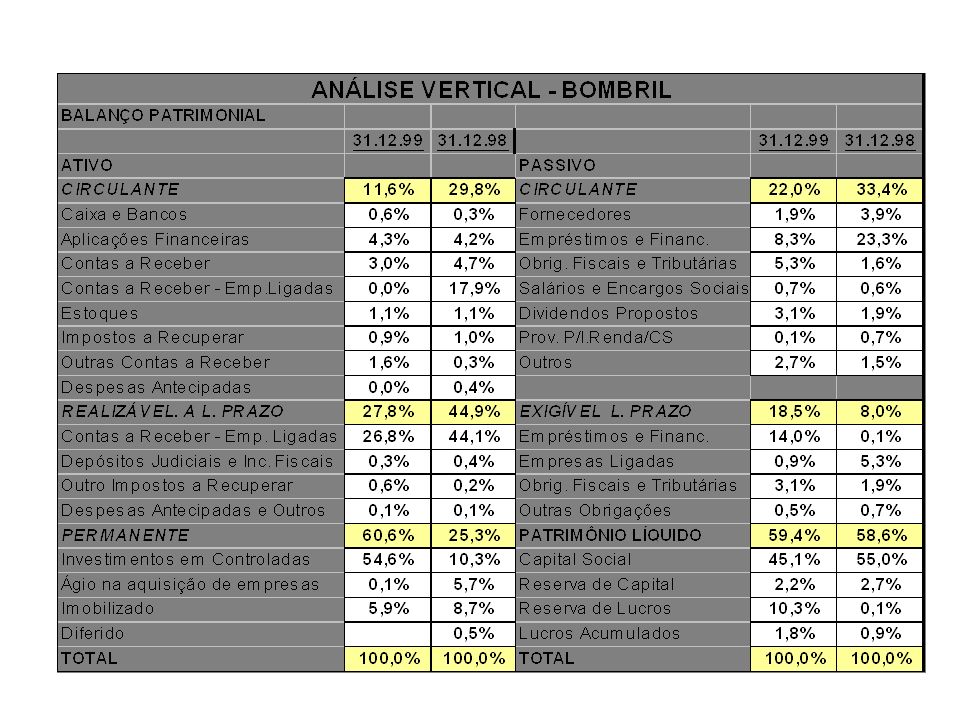

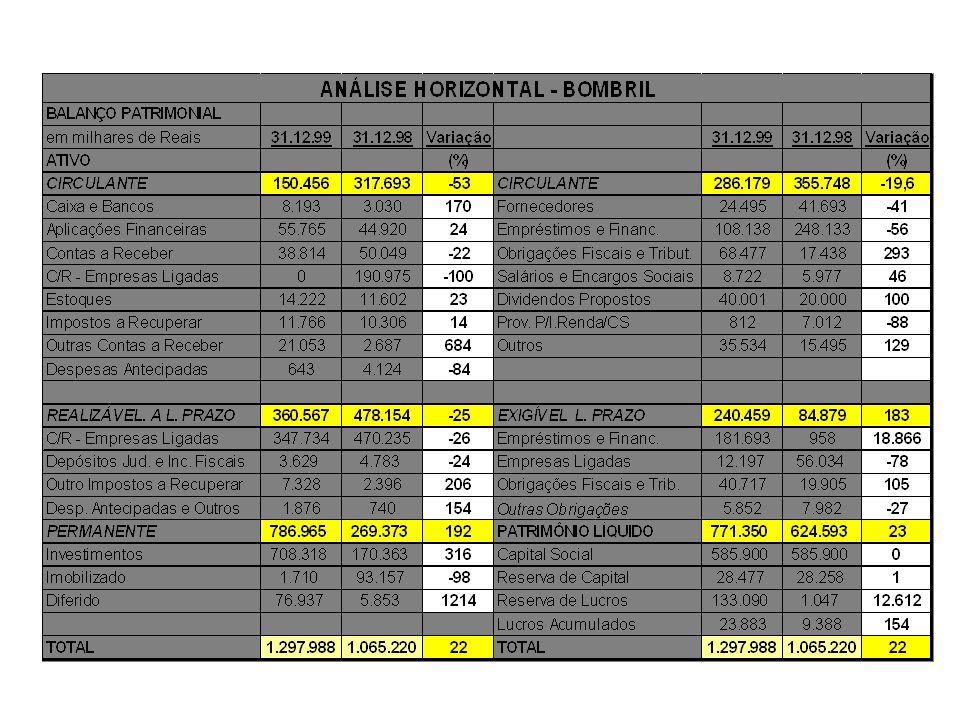

Análise Vertical (“Common Size”): cada item do BP é expresso como uma percentagem do ativo total. Análise Horizontal (“Percent Change”): permite examinar variações em itens do BP de um período para outro. Quocientes (“Ratio Analysis”): relações (“ratios”) entre itens do BP.

: cada item do BP é expresso como uma percentagem do ativo total. Análise Horizontal ( Percent Change ): permite examinar variações em itens do BP de um período para outro. Quocientes ( Ratio Analysis ): relações ( ratios ) entre itens do BP.")

56

Balanço Patrimonial QUOCIENTES (RATIO ANALYSIS) Liquidez Endividamento

Liquidez Endividamento")

57

Balanço Patrimonial LIQUIDEZ - Mostram a capacidade da empresa pagar seus compromissos. Corrente - comprova a capacidade de cobrir o passivo circulante. Ativo Circulante Passivo Circulante Seca - aplicado quando os estoques representam uma considerável parcela do Ativo Circulante, especialmente se esses estoques não tem um “turnover” rápido. Ativo Circulante - Estoque

58

Balanço Patrimonial Imediata - Indica o valor que a empresa dispõe imediatamente para saldar suas dívidas. Disponível Passivo Circulante Liquidez Geral - Mostra a situação de liquidez a Longo Prazo. Ativo Circulante + RLP Passivo Circulante + ELP Capital Circulante Líquido Ativo Circulante - Passivo Circulante

59

Balanço Patrimonial Part. Exigível CP s/ Exigível Total (Composição)

ENDIVIDAMENTO – Mostra a posição do capital próprio em relação ao capital de terceiros. Participação de Capitais de Terceiros Exigível Total Ex.Total + P.Líquido ( ou Total do Ativo ) Capitais de 3os s/ Capitais Próprios (Grau de End.) P.Líquido Part. Exigível CP s/ Exigível Total (Composição) Passivo Circulante Passivo Exigível Total

Capitais de 3os s/ Capitais Próprios (Grau de End.) P.Líquido. Part. Exigível CP s/ Exigível Total (Composição) Passivo Circulante. Passivo Exigível Total.")

60

Balanço Patrimonial & DRE

QUOCIENTES (RATIO ANALYSIS) EFICIÊNCIA

EFICIÊNCIA.")

61

Eficiência Os Índices de Eficiência mostram a velocidade com que determinados itens do Balanço, principalmente do Ativo Circulante, se renovam durante o exercício.

62

Estoques Giro dos Estoques - indica o número de vezes que o estoque se renovou por causa das vendas. Custo das Vendas / Estoque Médio Prazo Médio de Renovação dos Estoques ( dias ) - indica quanto tempo, em média, a empresa leva para realizar os seus estoques. Indica o valor de estoque em dias. 360 / Giro ou Estoque Médio / ( CMV / 360 )

- indica quanto tempo, em média, a empresa leva para realizar os seus estoques. Indica o valor de estoque em dias. 360 / Giro ou. Estoque Médio / ( CMV / 360 )")

63

Contas a Receber Giro de Contas a Receber - indica quantas vezes a empresa gira, em média, seu Contas a receber. Vendas / Contas a Receber Médio Prazo Médio de Recebimento (PMR) - indica quanto tempo a empresa leva, em média, para receber suas vendas.Indica o volume de faturamento em dias existente a ser recebido. 360 / Giro ou Contas a Receber Médio / ( Vendas / 360 )

- indica quanto tempo a empresa leva, em média, para receber suas vendas.Indica o volume de faturamento em dias existente a ser recebido. 360 / Giro ou. Contas a Receber Médio / ( Vendas / 360 )")

64

Contas a Pagar Giro do Contas a Pagar - indica quantas vezes a empresa gira, em média, seu Contas a Pagar. Compras / Fornecedores Médio Prazo Médio de Renovação do Contas a Pagar - indica quanto tempo a empresa leva, em média, para pagar seus Fornecedores. Indica o valor do Contas a Pagar em dias. 360 / Giro ou Fornecedores Médio / ( Compras / 360 )

")

65

Balanço Patrimonial & DRE

Posicionamento Relativo Prazo Médio de Recebimento / Prazo Médio de Pagamento Giro dos Ativos - número de vezes que o ativo se transforma em vendas Vendas / Ativo Médio

66

Análise de Performance

Lucratividade Liquidez . Margem Bruta Corrente . Margem Oper Seca . Margem Líquida Performance Endividamento Eficiência .Part.Capital 3os Giro de C/R .Part.Ex.CP s/ LP Giro Estoques . Giro do Ativo

67

Índices de Rentabilidade

Retorno sobre Ativo ( Return on Assets - ROA ) Retorno sobre Investimento ( Return On Investment - ROI ) Retorno sobre Patrimônio Líquido ( Return On Equity - ROE )

Retorno sobre Investimento ( Return On Investment - ROI ) Retorno sobre Patrimônio Líquido ( Return On Equity - ROE )")

68

ROA – Return on Assets (Retorno sobre Ativo) Lucro Líquido

Ativo Total Médio Estabelece a eficiência dada pela administração ao dinheiro utilizado nas operações da empresa. Ex: BOMBRIL ( Ano de 1999 ) Lucro Líquido = $ AtivoTotal Médio = $ ( ) / 2 ROA = = 16,3%

Lucro Líquido = $ AtivoTotal Médio = $ ( ) / 2. ROA = = 16,3%")

69

Fórmula Du Pont A Fórmula Du Pont combina a Margem Líquida e Giro dos Ativos. Margem Líquida: mostra em percentagem o montante de centavos de lucro para cada Real (R$) de vendas. Giro dos Ativos: mostra a eficiência com que a direção administrou os ativos investidos no negócio, que é o número de vezes que o ativo se transformou em vendas.

de vendas. Giro dos Ativos: mostra a eficiência com que a direção administrou os ativos investidos no negócio, que é o número de vezes que o ativo se transformou em vendas.")

70

Fórmula Du Pont ROA = Lucro Líquido = Lucro Liq. X Vendas Líq.

Total dos Ativos Vendas Líq. Total dos Ativos = Margem Líquida X Giro dos Ativos Totais = = X = 16,3% ROA = 51,1%X 0,32 = 16,3%

71

Variáveis de ROA Custo de Vendas Desp. Vendas Desp. Admin. Caixa

Lucro Líquido Custo de Vendas Vendas Líquidas Desp. Vendas menos Desp. Admin. dividido Custos e Despesas Margem Líquida Caixa Vendas Líquidas Estoques Ctas a Receber Ativo Circulante ROA multiplicado Vendas Líquidas Terrenos Prédios Giro do Ativo Total mais Máquinas dividido Investimento Ativo Permanente Ativo Total Diferido

72

ROI – Return on Investment

(Retorno sobre Imvestimento) Lucro Operacional Ativo Operacional Médio Estabelece a eficiência dada pela administração ao dinheiro utilizado nas operações da empresa. Ex: BOMBRIL ( Ano de 1999 ) Lucro Operacional = $ Ativo Operacional Médio = $ ( ) / 2 ROI = = 27,4%

Lucro Operacional. Ativo Operacional Médio. Estabelece a eficiência dada pela administração. ao dinheiro utilizado nas operações da empresa. Ex: BOMBRIL ( Ano de 1999 ) Lucro Operacional = $ Ativo Operacional Médio = $ ( ) / 2. ROI = = 27,4%")

73

Fórmula Du Pont ROI = Lucro Operacional = Lucro Oper. X Vendas Líq.

Ativo Oper. Médio Vendas Líq. Ativos Oper.Médio = Margem Operacional X Giro dos Ativos Operacionais = = X = 27,4% ROI = 62,6%X 0,44 = 27,4%

74

Variáveis de ROI Custo de Vendas Desp. Vendas Desp. Admin. Caixa

Lucro Operacional Vendas Líquidas Desp. Vendas Desp. Admin. menos dividido Margem Operacional Caixa Custos e Despesas Vendas Líquidas Estoques Ctas a Receber Ativo Circulante ROI Vendas Líquidas multiplicado Terrenos Prédios Giro do Ativo Operacional mais Máquinas dividido Investimento Ativo Permanente Ativo Operacional Diferido

75

(Retorno sobre Patrimônio Líquido)

ROE – Return on Equity (Retorno sobre Patrimônio Líquido) Lucro Líquido Patrimônio Líquido Médio Estabelece a eficiência dada pela administração aos recursos colocados pelos acionistas na empresa. Ex: BOMBRIL ( Ano de 1999 ) Lucro Líquido = Patrimônio Líquido Médio = ( ) / 2 ROE = = 27,6%

Lucro Líquido. Patrimônio Líquido Médio. Estabelece a eficiência dada pela administração. aos recursos colocados pelos acionistas na empresa. Ex: BOMBRIL ( Ano de 1999 ) Lucro Líquido = Patrimônio Líquido Médio = ( ) / 2. ROE = = 27,6%")

76

Variáveis do ROE Custo de Vendas Desp. Vendas Desp. Admin. Capital

Líquidas Lucro Líquido Custo de Vendas Desp. Vendas menos Custos e Despesas dividido ROE Desp. Admin. Capital Patrimônio Líquido Reservas Lucros Acum.

77

Índices de Valorização das Ações

Valor Patrimonial da Ação ( VPA ) = Patrimônio Líquido / No de Ações Lucro por Ação ( LPA ) = Lucro Líquido / No de Ações Índice P/L = Preço da Ação / LPA Índice de Dividendos por Ação = Valor dos Dividendos / Preço da Ação

= Patrimônio Líquido / No de Ações. Lucro por Ação ( LPA ) = Lucro Líquido / No de Ações. Índice P/L = Preço da Ação / LPA. Índice de Dividendos por Ação = Valor dos Dividendos / Preço da Ação.")

78

Balanço Patrimonial Proposto

79

Balanço Patrimonial Proposto

80

Balanço Patrimonial Proposto

81

Balanço Patrimonial Proposto

82

Balanço Patrimonial Proposto

83

Balanço Patrimonial Resolvido

84

Balanço Patrimonial Resolvido

85

Balanço Patrimonial Resolvido

86

Balanço Patrimonial Resolvido

Apresentações semelhantes

Prentice Hall.>")

>")