Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Coordenação-Geral de Contabilidade e Custos da União

NOVO CPR Coordenação-Geral de Contabilidade e Custos da União STN / CCONT

2

Objetivo: - Apresentar o Novo CPR, mostrando as suas principais alterações para o sistema atual, além da sua aderência às mudanças pelas quais a Contabilidade Aplicada ao Setor Público está passando.

3

CPR O CPR é um subsistema do SIAFI que possibilita ao usuário obter informações analíticas e gerenciais relativas ao fluxo financeiro ou de caixa, da previsão até o efetivo recebimento e pagamento, permitindo, ainda, mediante opção, a realização automática destas operações.

4

Nota de Programação Financeira Materiais e/ou Serviços

FLUXO FINANCEIRO/CAIXA Nota de Programação Financeira E N T R A D S Serviços Prestados Materiais e/ou Serviços Material S A Í D FINANCEIRO Nota Fiscal de fatura Nota Fiscal ALMOXARI FADO FATURA MENTO CPR R$ ORÇAMENTO PATRIMÔNIO Autorização Documento Hábil Explicar que diversas fontes de informações alimentam o CPR e geram compromissos (recebimento, pagamento, nota de empenho…) SERVIÇOS GERAIS Empenho Aquisição de Bens Serviços Prestados Recibo

SERVIÇOS GERAIS. Empenho. Aquisição de Bens. Serviços Prestados. Recibo.")

5

CPR - VANTAGENS Otimizar o processo de programação financeira;

Possibilitar consultas detalhadas e consolidadas do fluxo de pagamentos e recebimentos; Comandar, automaticamente, pagamentos presentes e futuros; Registrar, contabilmente, em tempo hábil os compromissos assumidos e os créditos a receber; Permitir a vinculação de documentos hábeis e contábeis. Promover a descentralização de responsabilidades envolvidas no processo de pagamentos e recebimentos; Reduzir o volume e a tramitação de papéis; Permitir a localização imediata dos documentos originais.

6

CONCEITOS BÁSICOS DOCUMENTO DE ORIGEM É o documento (papel), emitido pela unidade ou pelo fornecedor, que será cadastrado no sistema. NOTA FISCAL RECIBO FATURA É o documento gerado pelo sistema a partir dos dados informados pelo usuário, ao qual estão associados compromissos a pagar ou a receber. DOCUMENTO HÁBIL

7

CONCEITOS BÁSICOS DOCUMENTO DE REFERÊNCIA

É um documento hábil, normalmente de previsão, ao qual o documento que está sendo cadastrado faz referência, substituindo seus compromissos; NOTA DE PAGAMENTO NE Dizer que o documento hábil baixará ou restabelecerá, dependendo do efeito estabelecido na tabela de situações, o documento de referência.

8

A SITUAÇÃO INDICA OS EVENTOS A SEREM APLICADOS.

CONCEITOS BÁSICOS SITUAÇÃO É a codificação do fato que será contabilizado quando da liquidação e realização ou cancelamento do documento hábil, determinando também o relacionamento com o documento de referência (exigência, tipo, equivalência de valor, etc). A SITUAÇÃO INDICA OS EVENTOS A SEREM APLICADOS.

. A SITUAÇÃO INDICA OS EVENTOS A SEREM APLICADOS.")

9

CONCEITOS BÁSICOS DEDUÇÃO / ENCARGOS Corresponde às retenções de impostos e contribuições, aos descontos e também aos encargos da unidade relacionados ao documento hábil. As retenções e descontos serão deduzidos do valor a pagar ao credor. Os encargos são acréscimos decorrentes do compromisso principal (encargos patronais). GPS As retenções e descontos são deduzidos do valor a pagar do credor. Já os encargos são acréscimos e correspondem a despesas da unidade. DARF

. GPS. As retenções e descontos são deduzidos do valor a pagar do credor. Já os encargos são acréscimos e correspondem a despesas da unidade. DARF.")

10

CONCEITOS BÁSICOS É a unidade gestora responsável pelo pagamento/ recebimento dos compromissos gerados por um documento hábil de realização, podendo ser diferente da ug emitente do documento. UG PAGADORA / RECEBEDORA

11

CONCEITOS BÁSICOS CREDOR/DEVEDOR Identifica a entidade credora do compromisso, se documento de pagamento, ou devedora, se documento de recebimento.

12

CONCEITOS BÁSICOS COMPROMISSOS São os valores a pagar ou a receber gerados a partir do cadastramento de um documento hábil, podendo ser também de previsão ou de realização. 25 JUL 26 JUL

13

CPR - LÓGICA DE FUNCIONAMENTO

FLUXO DE CAIXA ENTRADA DE DADOS FLUXO DE CAIXA DOCTOS SIAFI NE, PF COMPROMISSOS A PAGAR E A RECEBER Como funciona para documentos internos do sistema que geram compromissos a serem realizados por meio do CPR (transação CONFLUXO).

.")

14

DOCUMENTO CONTÁBIL (NS)

CPR - LÓGICA DE FUNCIONAMENTO ENTRADA DE DADOS FLUXO DE CAIXA DOCUMENTO CONTÁBIL NS DOCUMENTO CONTÁBIL (NS) FLUXO DE CAIXA DOC. ORIGEM N. FISCAL RECIBO CONTRATO DOCUMENTO HÁBIL NP, RP, SF COMPROMISSOS A PAGAR E A RECEBER Falar que no CPR é como se estivesse scaneando o papel que se tem em mãos para pagamento. O documento papel será representado no sistema pelo documento hábil, que gerará um compromisso a pagar ou receber a ser realizado na CONFLUXO. O documento hábil é uma representação gráfica e a NS a representação contábil.

FLUXO. DE. CAIXA. DOC. ORIGEM. N. FISCAL. RECIBO. CONTRATO. DOCUMENTO HÁBIL. NP, RP, SF. COMPROMISSOS A PAGAR. E A RECEBER. Falar que no CPR é como se estivesse scaneando o papel que se tem em mãos para pagamento. O documento papel será representado no sistema pelo documento hábil, que gerará um compromisso a pagar ou receber a ser realizado na CONFLUXO. O documento hábil é uma representação gráfica e a NS a representação contábil.")

15

Nota de Lançamento de Sistema - NS

FASES DA DESPESA EMPENHO LIQUIDAÇÃO PAGAMENTO Documento Hábil (CPR) CONFLUXO: Documento Hábil – “REALIZA” Nota de Empenho Nota de Lançamento de Sistema - NS Ordem Bancária - OB Fornecedor

CONFLUXO: Documento Hábil – REALIZA Nota de Empenho. Nota de Lançamento de Sistema - NS. Ordem Bancária - OB. Fornecedor.")

16

PROJETO NOVO SIAFI O projeto Novo SIAFI tem como objetivo reconstruir o SIAFI em uma plataforma mais moderna, flexível e econômica, superando as limitações apresentadas no sistema atual. A reconstrução segue a diretriz de migração gradual do sistema, sendo a 1ª fase do projeto o aperfeiçoamento do Subsistema de Contas a Pagar e a Receber – CPR.

17

EQUIPES ENVOLVIDAS STN: CCONT COSIS COFIN SERPRO: REGIONAL FORTALEZA

REGIONAL BRASÍLIA POLO FLORIANÓPOLIS REGIONAL BELO HORIZONTE

18

Premissas: Aperfeiçoar rotinas patrimoniais;

Parametrizar regras fixas em programas; Facilitar utilização por usuários não especializados em contabilidade;

19

Premissas: Utilizar vantagens do documento folha;

Otimizar consultas consolidadas; Evoluir integração com sistemas externos.

20

Permanência dos Conceitos Básicos

Os conceitos básicos – situação, documento de origem, documento hábil, etc - estão mantidos, pois já estão no cotidiano do operador da UG.

21

Nova estrutura Módulos Dados de Apoio Documento Hábil

Gestão de Compromissos Consultas Gerenciais de Compromissos

22

Subsistema CPR – login

23

Subsistema CPR – login

24

Subsistema CPR atual– login

25

Subsistema CPR atual – visualização

26

Subsistema CPR atual – módulos

27

Subsistema CPR atual – transações

28

Subsistema CPR atual – transações

29

Subsistema CPR atual – transações

30

Subsistema CPR – alterações

Exibição das mensagens Opções de impressão e ajuda Identificação da UG e do usuário Navegação por abas Transações

31

Subsistema CPR – alterações

32

Subsistema CPR – alterações

O Novo CPR é estruturado em diversas abas, cada uma destinada a realizar registros específicos

33

Transação ATUCPR- comparativo

34

Transação ATUCPR- comparativo

35

Transação ATUCPR- comparativo

36

Transação ATUCPR- comparativo

37

Transação ATUCPR- comparativo

38

Transação ATUCPR- comparativo

39

Documento Folha - Origem

40

Documento Folha - Origem

41

Documento Folha - Origem

42

Documento Folha - Origem

43

Subsistema CPR – alterações

Para a 1ª Versão o documento conterá as abas: Dados básicos Principal com orçamento Principal sem orçamento Encargos Deduções Centro de custos Ajustes Dados de pagamento Resumo

44

Subsistema CPR – alterações

Para a 2ª Versão serão inseridas as abas: Crédito Compensações Variação patrimonial

45

Documento Folha - Origem

46

Transação ATUCPR

47

INCLUI DOCUMENTO HÁBIL - INCDH

Subsistema CPR Mudanças ATUCPR INCLUI DOCUMENTO HÁBIL - INCDH

48

Transação CONCPR

49

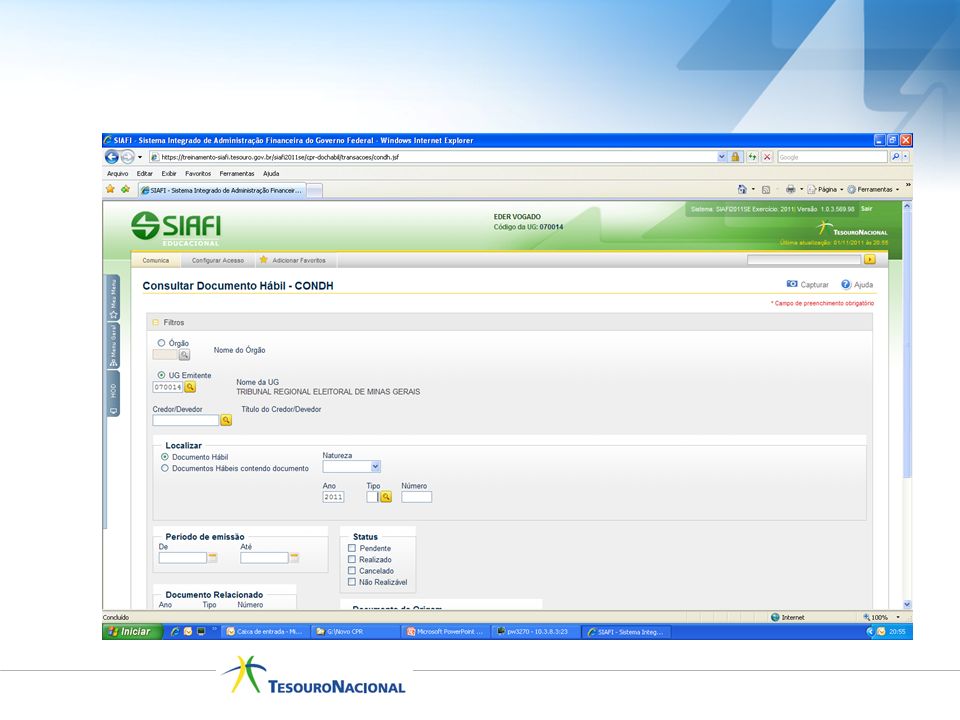

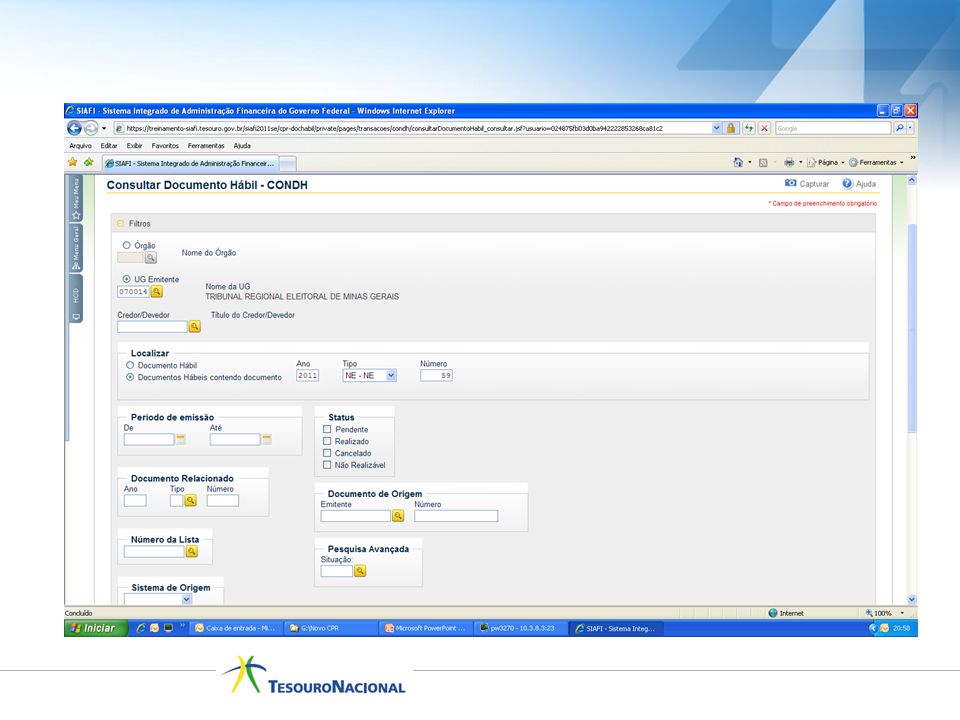

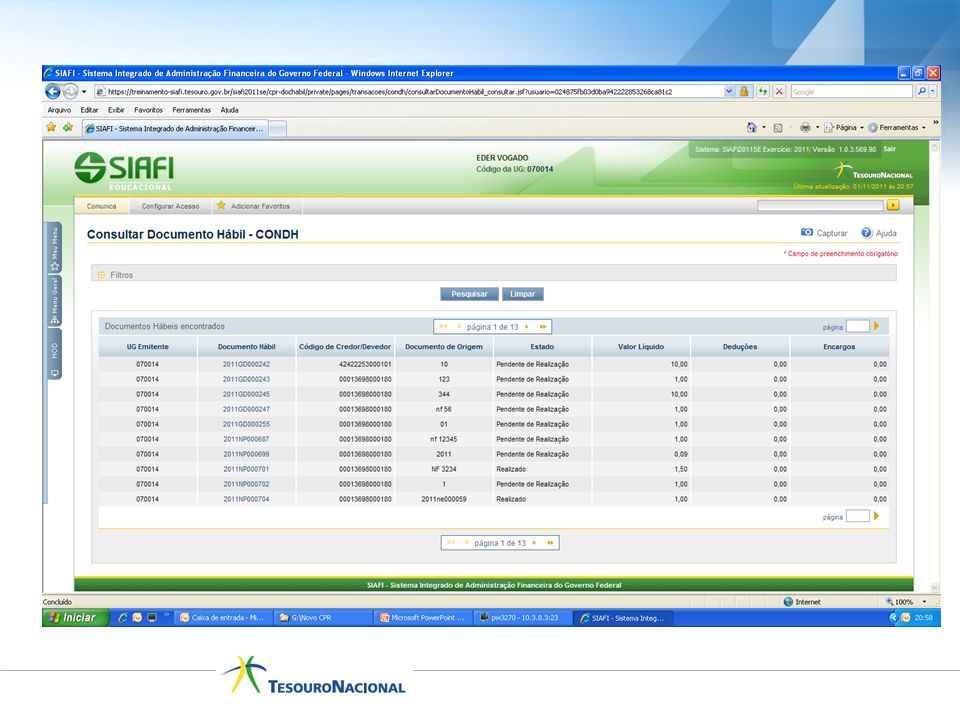

Subsistema CPR Mudanças CONSULTA DOCUMENTO HÁBIL - CONDH

CONCPR GERENCIAMENTO DE COMPROMISSOS - GERCOMP

50

Transação CONFLUXO

51

Subsistema CPR Mudanças GERENCIAMENTO DE COMPROMISSOS - GERCOMP

CONFLUXO DEMONSTRATIVO DE COMPROMISSOS - DEMCOMP

52

Transação CONMOVDOC

53

Subsistema CPR Mudanças CONSULTA DOCUMENTO HÁBIL - CONDH

CONMOVDOC GERENCIAMENTO DE COMPROMISSOS - GERCOMP

54

Transação CONSITDOC

55

Subsistema CPR Mudanças CONSULTA GRUPO DE SITUAÇÕES - CONGRUSIT

CONSITDOC CONSULTA SITUAÇÃO - CONSIT CONSULTA TIPO DE SITUAÇÕES - CONTIPSIT

56

Subsistema CPR Mudanças CONSULTA GRUPO DE SITUAÇÕES - CONGRUSIT

CONDEDUÇÃO CONSULTA SITUAÇÃO - CONSIT CONSULTA TIPO DE SITUAÇÕES - CONTIPSIT

57

Novo CPR – Tipo de Situação

58

Novo CPR – Tipo de Situação

59

Novo CPR – Grupo de Situação

60

Novo CPR – Situação

61

Novo CPR – Grupo de Situação

62

Novo CPR – Grupo de Situação

63

Transação CONDOCHAB

64

CONSULTA TIPO DE DOCUMENTO HÁBIL - CONTIPDH

Subsistema CPR Mudanças CONDOCHAB CONSULTA TIPO DE DOCUMENTO HÁBIL - CONTIPDH

65

Novo CPR – Tipo Doc. Hábil

66

Novo CPR – Tipo Doc. Hábil

67

Novo CPR – Tipo Doc. Hábil

68

Novo CPR – Tipo Doc. Hábil

69

Transação ATULOB

70

Transação CONLOB

71

Transação ATULR

72

Transação CONLR

73

Transação PROTOCOLO

74

Subsistema CPR Mudanças ATULR, ATULOB, CONLR, CONLOB E PROTOCOLO

DEIXAM DE EXISTIR NO NOVO CPR

75

Subsistema CPR – Dados Básicos

76

Subsistema CPR – Dados Básicos

77

Subsistema CPR – Dados Básicos

78

Subsistema CPR – PCO

79

Subsistema CPR – PCO

80

Subsistema CPR – PSO

81

Subsistema CPR – PSO

82

Subsistema CPR – Encargos

83

Subsistema CPR – Encargos

84

Subsistema CPR – Deduções

85

Subsistema CPR – Ajustes

86

Subsistema CPR – Centro de custos

87

Subsistema CPR – Centro de custos

Não há mais o registro contábil das informações de custos. As informações colocadas na aba servem de subsídio para o Sistema de Informações de Custos.

88

Subsistema CPR – Dados pagamento

89

Subsistema CPR – Dados pagamento

90

Subsistema CPR – Dados pagamento

Importante: Quando da inclusão do Documento Hábil, os dados de pagamento devem ser preenchidos antes do momento de realização do compromisso.

91

Subsistema CPR – Dados pagamento

PCO ENCARGO DEDUÇÃO DADOS DE PAGAMENTO

92

Subsistema CPR – Dados pagamento

93

Subsistema CPR – Resumo

94

Subsistema CPR – Resumo

95

Subsistema CPR – Resumo

96

Subsistema CPR Lógica dos registros das abas de Variação Patrimonial e Principal com Orçamento: - Somente Principal com Orçamento é preenchida: acontecem registros orçamentários e patrimoniais concomitantemente; - Só a aba de Variação Patrimonial é preenchida: só acontecem os registros patrimoniais. Posteriormente, quando o orçamento é preenchido na aba de Principal com Orçamento, o sistema relaciona, no mesmo documento, esses valores com os que já foram lançados na aba de Variação Patrimonial, fazendo com que, nesse momento, só aconteçam registros orçamentários.

97

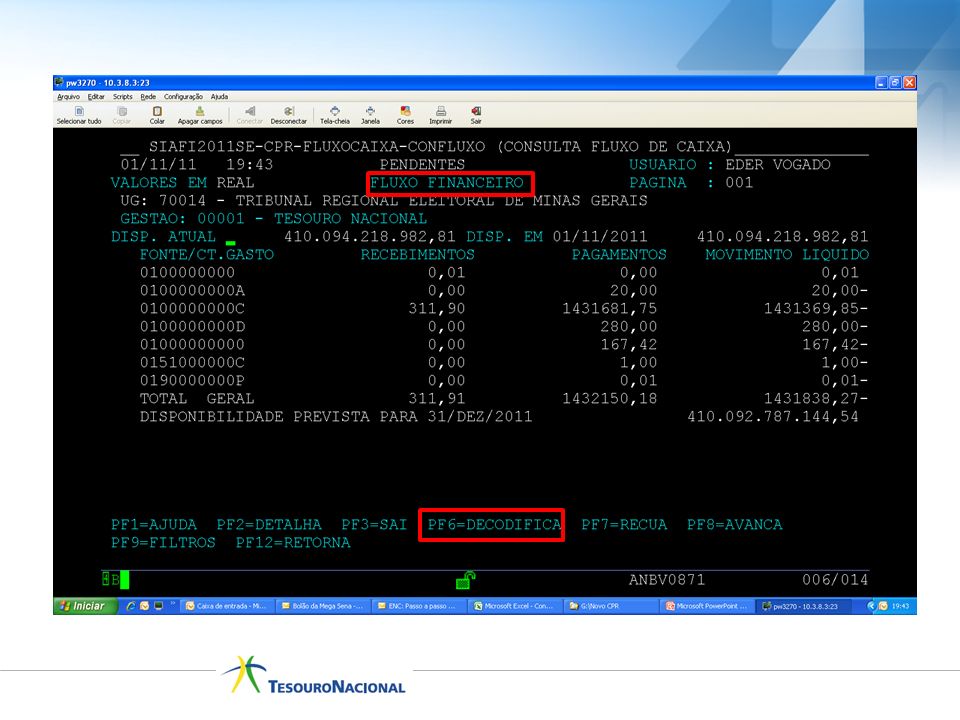

Transação CONFLUXO

98

Subsistema CPR - Compromissos

99

Subsistema CPR - Compromissos

100

Transação CONFLUXO

101

Transação CONFLUXO

103

Transação CONFLUXO

104

Transação CONFLUXO

105

Transação CONFLUXO

106

Subsistema CPR - Compromissos

OPÇÕES DE REALIZAÇÃO A AGENDAR O COMPROMISSO PARA DATA FUTURA B BAIXAR O COMPROMISSO D DESAGENDAR O COMPROMISSO N TRANSFERIR O COMPROMISSO

107

Subsistema CPR - Compromissos

OPÇÕES DE REALIZAÇÃO P REALIZAR O COMPROMISSO PARCIALMENTE R REALIZAR O COMPROMISSO TOTALMENTE S ESTORNAR O COMPROMISSO T RESTABELECER O COMPROMISSO

108

Subsistema CPR - Compromissos Subsistema CPR - Compromissos

2 – FLUXO FINANCEIRO DEMONSTRATIVOS DE COMPROMISSOS 3 – CONSOLIDADO DOS COMPROMISSOS 4- LIMITE DE PAGAMENTO

109

Coordenação-Geral de Contabilidade de Custos da União

OBRIGADO Coordenação-Geral de Contabilidade de Custos da União STN / CCONT

Apresentações semelhantes