Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Demonstrações de Lucros ou Prejuízo Acumulados e Demonstração das Mutações do Patrimônio Líquido.

Prof. Marcos Vinícius Bilancieri 2º Ano

2

LUCROS OU PREJUÍZOS ACUMULADOS

Prof. Marcos Vinícius Bilancieri LUCROS OU PREJUÍZOS ACUMULADOS Lucros Acumulados significam lucros retidos remanescentes: não distribuídos para os proprietários e sem um destino certo (em suspenso), isto é, não canaliza- do para Reservas, Aumento de Capital etc. Dentro do grupo Patrimônio Líquido encontramos a conta Lucros Acumulados (ou Prejuízos). Como o Balanço Patrimonial é apresentado em duas colunas, encontraremos dois saldos nesta conta: o saldo no final do exercício anterior (ou saldo do início do exercício em análise) e o saldo no final deste exercício (período em análise).

, isto é, não canaliza- do para Reservas, Aumento de Capital etc. Dentro do grupo Patrimônio Líquido encontramos a conta Lucros Acumulados (ou Prejuízos). Como o Balanço Patrimonial é apresentado em duas colunas, encontraremos dois saldos nesta conta: o saldo no final do exercício anterior (ou saldo do início do exercício em análise) e o saldo no final deste exercício (período em análise).")

3

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Prof. Marcos Vinícius Bilancieri Temos, no Balanço apresentado, um Saldo Iniciar* de Lucros Acumulados (em 1Q-1-X2) de $ mil e um Saldo Final de $ mil. Mais uma vez observamos o aspecto estático do Balanço que evidencia os saldos no início e no fim do exercício, mas não destaca os motivos da variação de $ mil (de para 7.200). DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) vem, exata- mente, explicar os motivos da variação de $ mil, indicando os valores adicionados (e deduzidos) ao saldo já existente ($ mil) até chegar ao saldo final ($ mil). Portanto, é uma demonstração dinâmica:

de $ mil e um Saldo Final de $ mil. Mais uma vez observamos o aspecto estático do Balanço que evidencia os saldos no início e no fim do exercício, mas não destaca os motivos da variação de $ mil (de para 7.200). DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS. A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) vem, exata- mente, explicar os motivos da variação de $ mil, indicando os valores adicionados (e deduzidos) ao saldo já existente ($ mil) até chegar ao saldo final ($ mil). Portanto, é uma demonstração dinâmica:")

4

Estrutura da Demonstração de Lucros ou Prejuízos Acumulados (DLPA)

Prof. Marcos Vinícius Bilancieri DLPA Saldo no início Saldo no Final (19X2) = mil (-) (-)... = mil = Estrutura da Demonstração de Lucros ou Prejuízos Acumulados (DLPA) De forma simplificada Em $ mil Saldo no início do período (1°-1-X2) + Lucro Líquido do Exercício (ou -Prejuízo) (apurado na DRE) (-) Distribuição do Lucro (Dividendos) ( ) Saldo no final do período (31-12-X2)

= mil (-) (-)... = mil = Estrutura da Demonstração de Lucros ou Prejuízos Acumulados (DLPA) De forma simplificada. Em $ mil. Saldo no início do período (1°-1-X2) Lucro Líquido do Exercício (ou -Prejuízo) (apurado na DRE) (-) Distribuição do Lucro (Dividendos) ( ) Saldo no final do período (31-12-X2)")

5

Prof. Marcos Vinícius Bilancieri

Vamos admitir que a empresa teve um lucro no período de $ mil e que $ 650 mil foram distribuídos como dividendos. Então, a DLPA será: Saldo em 1°-1-X + Lucro" Líquido do Exercício Saldo à disposição da Diretoria (-) Dividendos distribuídos (650) Saldo em X Dessa forma, podemos explicar a variação de Lucros Acumulados evidencia. dos rio Balanço pelos saldos no início e fim do período: houve um lucro no exercício de $ mil, sendo que $ 650 mil foram distribuídos em forma de dividendos.

Dividendos distribuídos (650) Saldo em X Dessa forma, podemos explicar a variação de Lucros Acumulados evidencia. dos rio Balanço pelos saldos no início e fim do período: houve um lucro no exercício de $ mil, sendo que $ 650 mil foram distribuídos em forma de dividendos.")

6

Prof. Marcos Vinícius Bilancieri

Em $ mil ( = 7.200) Portanto, "acumulou-se" ao saldo já existente $ mil ( ) resultante do lucro não distribuído e não destinado a outros fins. onde termina a Demonstração de Resultado do Exercício (DRE) e onde começa a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) Como sabemos, a Demonstração do Resultado do Exercício (DRE) evidencia o Lucro Líquido do Período, ou seja, o lucro final, após todas as deduções e participações, que sobra para os proprietários.

Portanto, acumulou-se ao saldo já existente $ mil ( ) resultante do lucro não distribuído e não destinado a outros fins. onde termina a Demonstração de Resultado do Exercício (DRE) e onde começa a Demonstração de Lucros ou Prejuízos Acumulados (DLPA) Como sabemos, a Demonstração do Resultado do Exercício (DRE) evidencia o Lucro Líquido do Período, ou seja, o lucro final, após todas as deduções e participações, que sobra para os proprietários.")

7

Prof. Marcos Vinícius Bilancieri

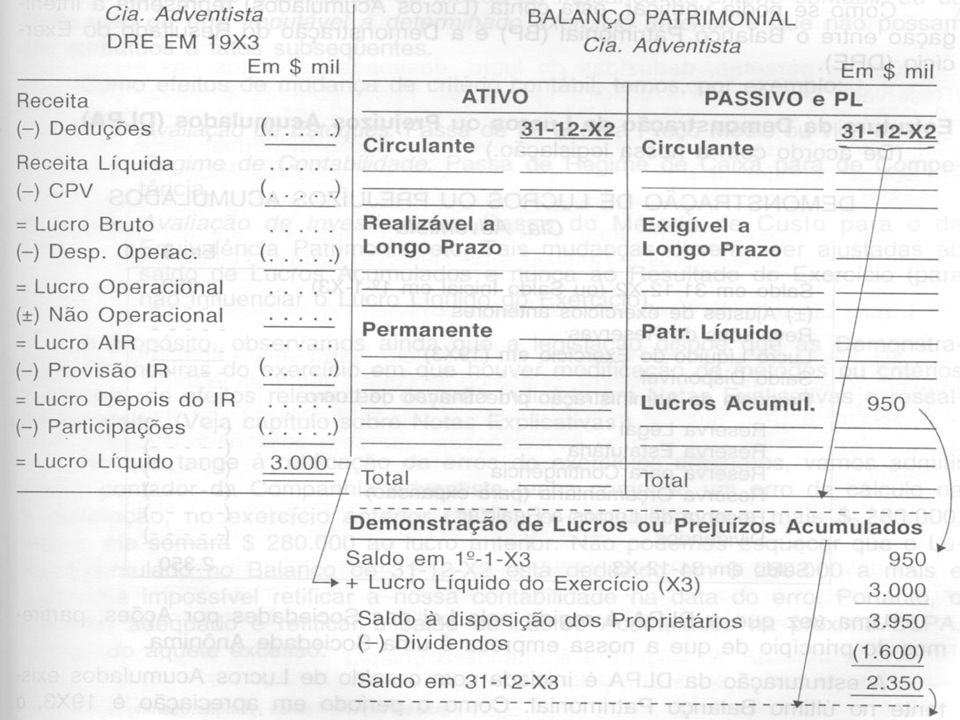

Mas qual é o destino do Lucro Líquido apurado na DRE? O passo seguinte, portanto, é a distribuição daquele lucro. E aqui, exatamente, começa a Demonstração de Lucros ou Prejuízos Acumulados (DLPA); somando-se o Lucro Líquido do exercício ao saldo dos Lucros Acumulados já existente, apuraremos o lucro à disposição dos proprietários da empresa para ser distribuído. Assim, se tivermos, em milhares de reais, um Lucro Líquido no período X3 de $ 3.000, um saldo de Lucros Acumulados (no Balanço) no início de X3 de $ 950 e uma Distribuição de Dividendos de $ 1.600, faremos o seguinte:

; somando-se o Lucro Líquido do exercício ao saldo dos Lucros Acumulados já existente, apuraremos o lucro à disposição dos proprietários da empresa para ser distribuído. Assim, se tivermos, em milhares de reais, um Lucro Líquido no período X3 de $ 3.000, um saldo de Lucros Acumulados (no Balanço) no início de X3 de $ 950 e uma Distribuição de Dividendos de $ 1.600, faremos o seguinte:")

9

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Prof. Marcos Vinícius Bilancieri Estrutura da Demonstração de Lucros ou Prejuízos Acumulados (DLPA) (De acordo com a nossa legislação.) DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS Cia. Adventista Saldo em X2 (ou Saldo Inicial em 1Q-1-X3) 950 Ajustes de exercícios anteriores Reversões de Reservas Lucro Líquido do Exercício em (19X3) Saldo Disponível Proposta da Administração p/ destinação do Lucro Reserva Legal ( ) Reserva Estatutária ( ) Reserva para Contingência ( ) Reserva Orçamentária (para expansão) ( ) Reserva de Lucros a Realizar ( ) Dividendos ( ) Saldo em X

(De acordo com a nossa legislação.) DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS. Cia. Adventista. Saldo em X2 (ou Saldo Inicial em 1Q-1-X3) 950. Ajustes de exercícios anteriores Reversões de Reservas Lucro Líquido do Exercício em (19X3) Saldo Disponível. Proposta da Administração p/ destinação do Lucro. Reserva Legal ( ) Reserva Estatutária ( ) Reserva para Contingência ( ) Reserva Orçamentária (para expansão) ( ) Reserva de Lucros a Realizar ( ) Dividendos ( ) Saldo em X")

10

Prof. Marcos Vinícius Bilancieri

Uma vez que a DLPA é regida pela Lei das Sociedades por Ações, partiremos do princípio de que a nossa empresa é uma Sociedade Anônima. A estruturação da DLPA é iniciada com o saldo de Lucros Acumulados existente no último Balanço Patrimonial. Como o período em apreciação é 19X3, o último balanço será aquele encerrado em X2, cujo saldo é o mesmo do início de 19X3.

11

a) Ajustes de Exercícios Anteriores

A nossa legislação estabelece que o Lucro Líquido do Exercício não deve ser influenciado por valores oriundos de outros exercícios. Dessa forma, teremos o Lucro Líquido realmente obtido com as operações num determinado ano. Encontramos respaldo para esta disposição legal, considerando o princípio de Competência de Exercícios, onde serão considerados Receita e Despesa gerados no período da apuração do resultado - e a convenção da Consistência - propiciando a comparação do resultado de vários períodos em bases similares.

12

Assim, se, por exemplo, constatássemos um erro de soma de cálculo na apuração dos Estoques em 19X0, não poderíamos considerá-lo na DRE em 19X1 (ano em que foi descoberto o erro), pois estaríamos ferindo os dois princípios abordados no parágrafo anterior. A legislação dispõe que como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. Como efeitos de mudança de critério contábil, temos, por exemplo: Avaliação de Estoques. Passa de FIFO para Preço Médio ou vice-versa.

, pois estaríamos ferindo os dois princípios abordados no parágrafo anterior. A legislação dispõe que como ajustes de exercícios anteriores serão considerados apenas os decorrentes de efeitos da mudança de critério contábil, ou da retificação de erro imputável a determinado exercício anterior, e que não possam ser atribuídos a fatos subsequentes. Como efeitos de mudança de critério contábil, temos, por exemplo: Avaliação de Estoques. Passa de FIFO para Preço Médio ou vice-versa.")

13

Regime de Contabilidade. Passa de Regime de Caixa para de competência.

Avaliação de Investimentos. Passa do Método de Custo para o de Equivalência Patrimonial etc. Tais mudanças deverão ser ajustadas ao saldo de Lucros Acumulados e nunca ao Resultado do Exercício (para não influenciar o Lucro Líquido do Exercício). A propósito, observamos ainda que a legislação dispõe que as Demonstrações Financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-Ia em Notas Explicativas e ressaltar tal efeito.

. A propósito, observamos ainda que a legislação dispõe que as Demonstrações Financeiras do exercício em que houver modificação de métodos ou critérios contábeis, de efeitos relevantes, deverão indicá-Ia em Notas Explicativas e ressaltar tal efeito.")

14

No que tange à retificação de erros de exercícios anteriores, vamos admitir : que o contador da Companhia Adventista tenha cometido um erro de cálculo na Depreciação, no exercício anterior (19X2), e contabilizando a mais $ Agora, ele somará $ ao lucro anterior. Não podemos esquecer que o Lucro Acumulado no Balanço de X2 está deduzido em $ a mais e que seria impossível retificar a nossa contabilidade na data do erro. Portanto, o caminho adequado é retificar o saldo de Lucros Acumulados na próxima DLPA, deduzindo aquele excesso.

15

Assim, Lucros Acumulados passa a ser deduzido de $ 100

Assim, Lucros Acumulados passa a ser deduzido de $ , sem interferir o Lucro Líquido do Exercício de 19X3. b) Correção Monetária Até , as empresas faziam correção monetária anualmente nas contas do Permanente e do Patrimônio Líquido. O resultado afetava o lucro do período. Todavia, a partir de 1996 essa prática foi extinta. c) Reversão de Reservas Certas parcelas, deduzidas do lucro, destinadas a certos fins específicos (Reservas), podem, em exercícios futuros, ser reincorporadas ao lucro. Os casos mais comuns são as Reservas de Lucros a Realizar e Reservas para Contingências, que saem (são deduzidas) de Lucros Acumulados e, normalmente, retornam em outros períodos futuros, sendo adicionadas à conta Lucros Acumulados.

Correção Monetária. Até , as empresas faziam correção monetária anualmente nas contas do Permanente e do Patrimônio Líquido. O resultado afetava o lucro do período. Todavia, a partir de 1996 essa prática foi extinta. c) Reversão de Reservas Certas parcelas, deduzidas do lucro, destinadas a certos fins específicos (Reservas), podem, em exercícios futuros, ser reincorporadas ao lucro. Os casos mais comuns são as Reservas de Lucros a Realizar e Reservas para Contingências, que saem (são deduzidas) de Lucros Acumulados e, normalmente, retornam em outros períodos futuros, sendo adicionadas à conta Lucros Acumulados.")

16

Posteriormente, comentaremos as transferências de Lucros Acumulados para Reservas e, nessa oportunidade, abordaremos as situações em que são reverti- das as Reservas de Lucros a Realizar e as Reservas para Contingências. d) Lucro Líquido do Exercício (ou Prejuízo) Na Demonstração do Resultado do Exercício apura-se o Lucro (ou Prejuízo) Líquido do ano, que é transferido para a conta Lucros Acumulados. Assim, a DRE termina com o resultado líquido (Lucro ou Prejuízo), já deduzidos o Imposto de Renda e as Participações, que será adicionado a Lucros Acumulados. e) Proposta da Administração para Destinação do Lucro Após a apuração do montante disponível (acumulado) do lucro, destacaremos a proposta dos órgãos da administração da companhia, apresentada aos acionistas (Assembléia Geral), sobre a destinação a ser dada ao Lucro Líquido do Exercício.

Lucro Líquido do Exercício (ou Prejuízo) Na Demonstração do Resultado do Exercício apura-se o Lucro (ou Prejuízo) Líquido do ano, que é transferido para a conta Lucros Acumulados. Assim, a DRE termina com o resultado líquido (Lucro ou Prejuízo), já deduzidos o Imposto de Renda e as Participações, que será adicionado a Lucros Acumulados. e) Proposta da Administração para Destinação do Lucro. Após a apuração do montante disponível (acumulado) do lucro, destacaremos a proposta dos órgãos da administração da companhia, apresentada aos acionistas (Assembléia Geral), sobre a destinação a ser dada ao Lucro Líquido do Exercício.")

17

Normalmente, essa proposta é aprovada na primeira reunião de acionistas do ano (Assembléia Geral Ordinária). Independentemente da aprovação, já se efetuam as transferências. Este procedimento é permitido pela Lei. No caso de alguma alteração (pouco provável nas Cias. em que a Administração possui também o controle acionário), serão feitas as correções necessárias nas transferências efetuadas. Os órgãos administrativos, na proposta sobre a destinação do lucro apresentada na DLPA, constituem reservas, baseando-se nos estatutos da empresa e na Lei das Sociedades por Ações. Essas reservas originadas do Lucro Líquido do Exercício são denominadas Reservas de Lucro. I)

")

18

Transferências do Lucro Líquido para Reservas de Lucro (De acordo com a Lei das Sociedades por Ações.) Observação: Veja também exposição detalhada sobre essas Reservas no capítulo sobre Patrimônio Líquido. Reserva Legal "Do Lucro Líquido do exercício, 5% (cinco por cento) serão aplicados, antes de qualquer destinação, na constituição da Reserva Legal, que não excederá de 20% (vinte por cento) do Capital Social.

serão aplicados, antes de qualquer destinação, na constituição da Reserva Legal, que não excederá de 20% (vinte por cento) do Capital Social.")

19

I. Reserva Legal A Reserva Legal tem por fim assegurar a integridade do Capital Social e somente poderá ser utilizada para compensar Prejuízos ou aumentar Capital." Pressupondo que o Capital da Cia. Adventista fosse de $ , a Reserva Legal seria de $ ($ X 5%). Observe que, neste caso, o limite para Reserva Legal é de $ ( X 20%). O valor destinado a esta reserva está, portanto, longe do limite. Esta reserva, assim como as demais reservas de lucros, depois de calculada, comporá o Patrimônio Líquido da Empresa. II. Reservas Estatutárias São aquelas reservas previstas nos estatutos da empresa. "O estatuto poderá criar reservas desde que, para cada uma: 1. indique, de modo preciso e completo, a sua finalidade;

. Observe que, neste caso, o limite para Reserva Legal é de $ ( X 20%). O valor destinado a esta reserva está, portanto, longe do limite. Esta reserva, assim como as demais reservas de lucros, depois de calculada, comporá o Patrimônio Líquido da Empresa. II. Reservas Estatutárias. São aquelas reservas previstas nos estatutos da empresa. O estatuto poderá criar reservas desde que, para cada uma: 1. indique, de modo preciso e completo, a sua finalidade;")

20

2. fixe os critérios para determinar a parcela anual dos Lucros Líquidos que serão destinados à sua constituição; e 3. estabeleça o limite máximo de Reservas." Admitindo que do estatuto da Cia. Adventista constem 10% sobre o Lucro líquido do exercício para renovação de equipamentos, teremos: Reserva Estatutária $ X 10% = $ III - Reserva para Contingência Parte do Lucro Líquido destinado à formação de Reserva com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado.

21

A proposta dos órgãos da administração deverá indicar a causa da perda prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva." A Cia. Adventista, por não conceder aos seus funcionários os aumentos salariais de costume, prevê, para o próximo período, uma greve geral na ocasião do dissídio coletivo. A diretoria planeja, confidencialmente, suportar 30 dias de greve. Ultrapassando este limite ela cederá as reivindicações dos seus funcionários. É previsto, portanto, para o mês de paralisação, uma diminuição de lucro em 17,0%. Então poderíamos equalizar os lucros dos dois anos, formando (deduzindo) 8,5% de Reserva: Reserva p/Contingência = $ X 8,5% = $ Admitindo-se que, na ocasião do dissídio, haja greve, nos moldes previstos pela diretoria, haverá Reversão da Reserva para Contingência. Então, os $ serão adicionados aos Lucros Acumulados no exercício do dissídio, compensando, assim, a diminuição do lucro pela perda prevista.

8,5% de Reserva: Reserva p/Contingência = $ X 8,5% = $ Admitindo-se que, na ocasião do dissídio, haja greve, nos moldes previstos pela diretoria, haverá Reversão da Reserva para Contingência. Então, os $ serão adicionados aos Lucros Acumulados no exercício do dissídio, compensando, assim, a diminuição do lucro pela perda prevista.")

22

A Reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda." Repare que, se não houvesse a greve, a reversão ocorreria da mesma forma. Verificamos que este expediente evita distribuir Dividendos consideráveis num período quando temos perspectivas de diminuição de lucro, por perdas extra. ordinárias, no período seguinte. Evita, portanto, situações que são favoráveis (otimistas) passarem para pessimistas, propiciando instabilidade para o acionista. Admitindo-se que a empresa paga 30% de Dividendos anuais, teríamos:

passarem para pessimistas, propiciando instabilidade para o acionista. Admitindo-se que a empresa paga 30% de Dividendos anuais, teríamos:")

23

Observe que, se não houvesse Reserva para Contingência, em X3 haveria $ de Dividendos, enquanto em X4, $ IV - Reserva Orçamentária (Reserva de Lucros para Expansão) Parcelas do Lucro Líquido poderão ser retidas para expansão da empresa quando prevista em orçamento de capital aprovado pela Assembléia Geral. O orçamento, submetido pelos órgãos da administração com a justificação da retenção de lucros proposta, deverá compreender todas as fontes de recursos e aplicação de capital, fixo ou circulante, e poderá ter a duração de até 5 (cinco) exercícios, salvo no caso de execução, por prazo maior, de projeto de investimento." Admitindo-se que a Assembléia Geral aprovou um projeto de investimento,

Parcelas do Lucro Líquido poderão ser retidas para expansão da empresa quando prevista em orçamento de capital aprovado pela Assembléia Geral. O orçamento, submetido pelos órgãos da administração com a justificação da retenção de lucros proposta, deverá compreender todas as fontes de recursos e aplicação de capital, fixo ou circulante, e poderá ter a duração de até 5 (cinco) exercícios, salvo no caso de execução, por prazo maior, de projeto de investimento. Admitindo-se que a Assembléia Geral aprovou um projeto de investimento,")

24

RESERVA ORÇAMENTÁRIA = 3.000.000 X 6% = $ 180.000. V

-Reserva de Lucros a Realizar Pode haver parte do Lucro Líquido que ainda não foi realizada, financeiramente. Um caso conhecido é o ganho que vem "engordar" o Lucro Líquido mas não significa, no momento, um acréscimo financeiro, isto é, aquele montante (ganho econômico) não acresceu, em valor correspondente, ao Caixa. Dessa forma, não seria justo pagar dividendos sobre a parcela não realizada financeiramente, caso contrário enfraqueceria a situação financeira da empresa. Por isso, Reserva de Lucros a Realizar poderá ser (é optativa) deduzida do Lucro Líquido do exercício (para cálculo do lucro que servirá de base para distribuição de dividendos), sendo revertida (somada ao lucro) em exercícios futuros, em que houver realização financeira.

não acresceu, em valor correspondente, ao Caixa. Dessa forma, não seria justo pagar dividendos sobre a parcela não realizada financeiramente, caso contrário enfraqueceria a situação financeira da empresa. Por isso, Reserva de Lucros a Realizar poderá ser (é optativa) deduzida do Lucro Líquido do exercício (para cálculo do lucro que servirá de base para distribuição de dividendos), sendo revertida (somada ao lucro) em exercícios futuros, em que houver realização financeira.")

25

A legislação em análise estabelece que só poderá ser constituída esta reserva quando os Lucros a Realizar ultrapassarem o total das reservas já estudadas (Reserva Legal + Reserva Estatutária + Reserva para Contingência + Reserva Orçamentária); assim sendo, apenas o excesso será destinado à constituição de Re- serva de Lucros a Realizar. Vejamos um exemplo onde há Lucro a Realizar igual a $

26

Reserva de. .. Lucros a = Lucros a Realizar -(Reserva Legal + Reserva Estatutária Realizar + Reserva para Contingência + Reserva Orçamentária). RESERVA= ( ). Reserva de Lucros a Realizar = = Há duas fontes de Lucros a Realizar: 1. Aumento do valor de investimentos em coligadas e controladas. Quando os investimentos em coligadas e controladas forem avaliados pelo Método de Equivalência Patrimonial, saberemos que o valor de nosso investimento (Permanente) crescerá proporcionalmente ao Patrimônio Líquido da Coligada ou Controlada.

. Reserva de Lucros a Realizar = = Há duas fontes de Lucros a Realizar: 1. Aumento do valor de investimentos em coligadas e controladas. Quando os investimentos em coligadas e controladas forem avaliados pelo Método de Equivalência Patrimonial, saberemos que o valor de nosso investimento (Permanente) crescerá proporcionalmente ao Patrimônio Líquido da Coligada ou Controlada.")

27

Se o acréscimo oriundo da Equivalência Patrimonial for superior ao da Correção Monetária de nossa conta Investimentos, a diferença aumentará o lucro do exercício de nossa empresa. Esse acréscimo ao lucro do exercício não é um lucro realizado financeiramente, podendo incorporar a Reserva de Lucros a Realizar. A realização financeira (Reversão de Reservas) deste lucro será no momento do recebimento de dividendos, correspondente ao acréscimo de Investimentos ou na venda do investimento. 2. Lucro de vendas a prazo realizável após o término do exercício seguinte. Vamos admitir que a "Empresa Espertinha" tenha vendido um terreno por $ 5 milhões, em 40 prestações de $ 125 mil cada uma, no dia 01 de julho de 19X4. O custo do terreno é de $ 2 milhões e a empresa encerra seu balanço em X4. Seria adequado o reconhecimento de um lucro de $ 3 milhões e, sobre ele, distribuir dividendos? Não, pois o lucro ainda não foi realizado financeiramente.

28

Cronograma de recebimento das prestações

Até X4 tivemos 6 prestações recebidas ( 6 X 125 mil = 750 mil) Até X5 teremos 12 prestações a receber (12 X 125 mil = mil) Após X5 (após o término do exercício seguinte) (22 X 125 mil = mil) Total mil

Até X5 teremos 12 prestações a receber (12 X 125 mil = mil) Após X5 (após o término do exercício seguinte) (22 X 125 mil = mil) Total mil.")

29

Constatamos que os $ mil serão recebidos após o término do exercício seguinte. Portanto, sobre esta parcela, calcularemos o Lucro a Realizar. A proporção do lucro sobre o preço de venda é de 60% (3 milhões/5 milhões). Portanto, 60% X mil = $ mil (Lucros a Realizar financeiramente). Bastaria, apenas, verificar em que valor o Lucro a Realizar excede (se for o caso) a outras reservas já mencionadas. Ressaltamos que a comparação com o montante das reservas mencionadas será feita com a soma dos Lucros a Realizar reconhecidas pela nossa legislação: Aumento de valor de investimentos em coligadas e controladas. O lucro em vendas a prazo realizável após o término do exercício seguinte

. Portanto, 60% X mil = $ mil (Lucros a Realizar financeiramente). Bastaria, apenas, verificar em que valor o Lucro a Realizar excede (se for o caso) a outras reservas já mencionadas. Ressaltamos que a comparação com o montante das reservas mencionadas será feita com a soma dos Lucros a Realizar reconhecidas pela nossa legislação: Aumento de valor de investimentos em coligadas e controladas. O lucro em vendas a prazo realizável após o término do exercício seguinte.")

30

O estatuto poderá estabelecer o Dividendo como porcentagem do lucro ou do Capital Social, ou fixar outros critérios para determiná-Io, desde que sejam regulados com precisão e minúcia e não sujeitem os acionistas minoritários ao arbítrio dos órgãos de administração ou da maioria. Na hipótese do estatuto ser omisso, os acionistas têm direito de receber como Dividendo Obrigatório a metade do Lucro Líquido Ajustado que será calculado da seguinte maneira: Lucro Líquido do exercício (-) Quota destinada a constituição de Reserva Legal. (-) Importância destinada à formação de Reservas para Contingências. (-) Lucros a Realizar transferidos para a respectiva Reserva- + Reversão de Reservas para Contingências formadas em exercícios anteriores. + Reversão de Reservas de Lucros a Realizar formadas em exercícios anteriores.

Quota destinada a constituição de Reserva Legal. (-) Importância destinada à formação de Reservas para Contingências. (-) Lucros a Realizar transferidos para a respectiva Reserva- + Reversão de Reservas para Contingências formadas em exercícios anteriores. + Reversão de Reservas de Lucros a Realizar formadas em exercícios anteriores.")

31

Lucro Líquido Ajustado X 50%

Admitindo-se que a "Cia. Omissa" teve um Lucro Líquido de $ 800 mil, que não há Reservas para Contingências, que a Reserva de Lucros a Realizar é de $ 100 mil e houve uma reversão desta mesma Reserva formada em exercícios anteriores de $ 50 mil e que seu estatuto nada dispõe sobre Dividendos, teremos o seguinte Dividendo Obrigatório: Lucro Líquido Ajustado X 50% Lucro Líquido (-) Reserva Legal X 5% (40.000) (-) Reserva de Lucros a Realizar ( ) Reversão de Reserva de Lucros a Realizar Lucro Líquido Ajustado Metade do Lucro Líquido Ajustado X 50% Dividendo Obrigatório

Reserva Legal X 5% (40.000) (-) Reserva de Lucros a Realizar ( ) Reversão de Reserva de Lucros a Realizar Lucro Líquido Ajustado Metade do Lucro Líquido Ajustado X 50% Dividendo Obrigatório")

32

Dividendo por Ação do Capital Social

A Demonstração de Lucros ou Prejuízos Acumulados deverá indicar, por fim, o montante do Dividendo por Ação do Capital Social. A fórmula para o cálculo do Dividendo por Ação do Capital Social é a divisão do montante dos Dividendos distribuídos (ou a distribuir) no ano, pelo número de ações em circulação de que é formado o Capital Social.

no ano, pelo número de ações em circulação de que é formado o Capital Social.")

33

Este cálculo fica um pouco difícil quando há Ações de espécies e classes diversas para as quais o estatuto fixe Dividendos diferentes. Neste caso a DLPA deverá evidenciar o Dividendo por Ação de cada espécie e de cada classe. Vamos supor que Cia. Adventista distribuirá 30% de Dividendos sobre o Lucro Líquido e que a empresa tenha o seu Capital de $ 8 milhões dividido em 4 milhões de ações. Assim o dividendo por ação seria de $ 0,225 por Ação.

34

DEMONSTRAÇÃO DE LUCROS OU PREJUÍZOS ACUMULADOS

Cia. Adventista Em $ mil

35

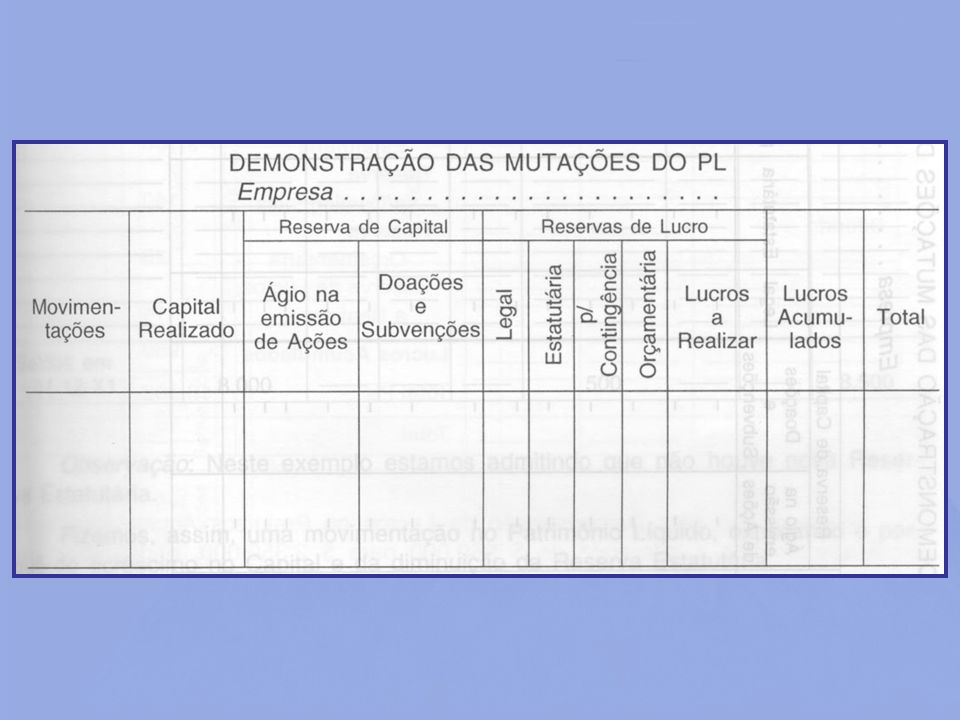

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMâNIO LíQUIDO (DMPL)

Ao contrário da DLPA (Demonstração de Lucros ou Prejuízos Acumulados) 1 , que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação de diversas (todas) contas do PL ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados através desta demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro). Embora não seja uma demonstração obrigatória a DMPL é muito mais completa e abrangente que a DLPA. É consideravelmente relevante para as empresas que movimentam constantemente as contas do Patrimônio Líquido. Se elaborada esta demonstração não há necessidade de se apresentar a DLPA uma vez que aquela inclui esta.

1 , que fornece a movimentação, basicamente, de uma única conta do Patrimônio Líquido (Lucros Acumulados), a Demonstração das Mutações do Patrimônio Líquido (DMPL) evidencia a movimentação de diversas (todas) contas do PL ocorrida durante o exercício. Assim, todo acréscimo e diminuição do Patrimônio Líquido são evidenciados através desta demonstração, bem como a formação e utilização das reservas (inclusive aquelas não originadas por lucro). Embora não seja uma demonstração obrigatória a DMPL é muito mais completa e abrangente que a DLPA. É consideravelmente relevante para as empresas. que movimentam constantemente as contas do Patrimônio Líquido. Se elaborada esta demonstração não há necessidade de se apresentar a DLPA uma vez que. aquela inclui esta.")

36

Ressaltamos, ainda, que a DMPL é fundamental para elaboração da Demonstração de Origens e Aplicações de Recursos e para ser fornecida às empresas (investidoras) que avaliam seus investimentos permanentes em coligadas ou controladas pelo Método da Equivalência Patrimonial. A técnica da elaboração desta demonstração é bastante simples: a) Indicaremos uma coluna para cada conta do Patrimônio Líquido (preferencialmente indicando o grupo de Reservas a que pertence). Se houver a conta dedutiva "Capital a Realizar", subtraí-Ia-emos da conta Capital Social e será utilizada a conta Capital Realizado.

Indicaremos uma coluna para cada conta do Patrimônio Líquido (preferencialmente indicando o grupo de Reservas a que pertence). Se houver a conta dedutiva Capital a Realizar , subtraí-Ia-emos da conta Capital Social e será utilizada a conta Capital Realizado.")

38

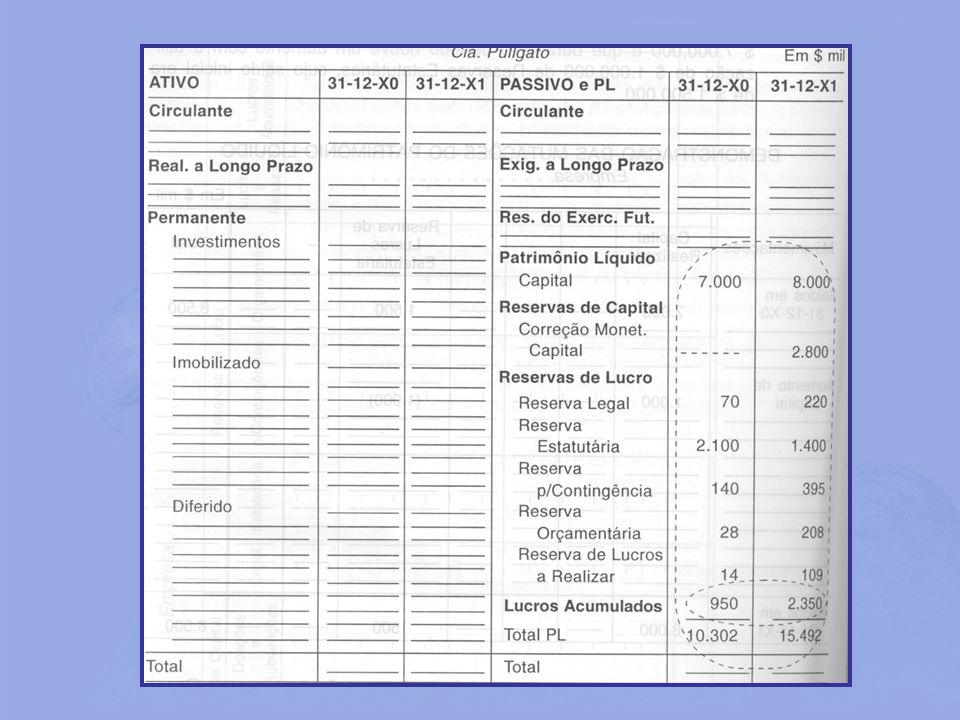

b) Nas linhas horizontais indicaremos as movimentações das contas no mesmo estilo que fizemos com a Demonstração de Lucros ou Prejuízos Acumulados (DLPA). c) A seguir faremos as adições e/ou subtrações de acordo com as movimentações. Vamos admitir que o Capital em XO fosse de $ e que durante o período houve um aumento com a utilização de $ de Reservas Estatutárias, cujo saldo inicial era de $

A seguir faremos as adições e/ou subtrações de acordo com as movimentações. Vamos admitir que o Capital em XO fosse de $ e que durante o período houve um aumento com a utilização de $ de Reservas Estatutárias, cujo saldo inicial era de $")

39

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LíQUIDO Empresa

40

Observação: Neste exemplo estamos admitindo que não houve nova Reserva Estatutária.

Fizemos, assim, uma movimentação no Patrimônio Líquido, explicando o por- quê do acréscimo no Capital e da diminuição da Reserva Estatutária. Veja que, no início, o total do PL era de $ mil e em nada alterou no final do ano, pois não houve novos acréscimos no PL, mas apenas uma permuta. Repare ainda que, se fizéssemos a Demonstração de Lucros ou Prejuízos Acumulados, não seria identificada tal movimentação no PL.

41

Exemplo de Demonstração das Mutações do PL

BALANÇO PATRIMONIAL Observe que pela Demonstração de Lucros ou Prejuízos Acumulados seria explicada apenas a diferença de $ para $ , enquanto a Demonstração das Mutações do Patrimônio Líquido explica a variação de $ para $ que, sem dúvida, é muito mais abrangente. No final do período houve um Aumento de Capital com utilização de Reserva Estatutária. Os dados serão os mesmos da Demonstração de Lucros ou Prejuízos Acumulados apresentada neste capítulo (Cia. Adventista).

.")

43

Observe que pela Demonstração de Lucros ou Prejuízos Acumulados seria explicada apenas a diferença de $ para $ , enquanto a Demonstração das Mutações do Patrimônio Líquido explica a variação de $ para $ que, sem dúvida, é muito mais abrangente. No final do período houve um Aumento de Capital com utilização de Reserva Estatutária. Os dados serão os mesmos da Demonstração de Lucros ou Prejuízos Acumulados apresentada neste capítulo (Cia. Adventista). Se o Aumento de Capital fosse em novas integralizações, afetaria o total do Patrimônio Líquido, aumentando-o. Como podemos verificar, as parcelas transferidas de Lucros Acumulados para Reservas não afetam o montante do PL (pois não representam acréscimo ou diminuição, mas uma permuta). Dividendo, entre- tanto, é uma diminuição do PL, pois é uma distribuição de lucro que não fica na empresa, mas é canalizado para os acionistas. O Aumento de Capital, neste caso, também não altera o montante do PL, porque é uma mera transferência de uma conta para outra conta de PL.

. Se o Aumento de Capital fosse em novas integralizações, afetaria o total do Patrimônio Líquido, aumentando-o. Como podemos verificar, as parcelas transferidas de Lucros Acumulados para Reservas não afetam o montante do PL (pois não representam acréscimo ou diminuição, mas uma permuta). Dividendo, entre- tanto, é uma diminuição do PL, pois é uma distribuição de lucro que não fica na empresa, mas é canalizado para os acionistas. O Aumento de Capital, neste caso, também não altera o montante do PL, porque é uma mera transferência de uma conta para outra conta de PL.")

44

Na realidade, a coluna Lucros Acumulados é exatamente a Demonstração de Lucros ou Prejuízos Acumulados elaborada neste capítulo.

45

RESUMO A Demonstração de Lucros ou Prejuízos Acumulados (DLPA) deverá ser apresentada pelas empresas em conjunto com as outras Demonstrações Financeiras (Balanço Patrimonial, Demonstração de Origens e Aplicações de Recursos e Demonstração do Resultado do Exercício). A Demonstração das Mutações do PL (DMPL) é facultativa (exceto para as Cias. Abertas). No entanto, a apresentação da DMPL desobriga a publicação da DLPA, uma vez que esta está contida naquela, como podemos observar pelo quadro anterior .

deverá ser apresentada pelas empresas em conjunto com as outras Demonstrações Financeiras (Balanço Patrimonial, Demonstração de Origens e Aplicações de Recursos e Demonstração do Resultado do Exercício). A Demonstração das Mutações do PL (DMPL) é facultativa (exceto para as Cias. Abertas). No entanto, a apresentação da DMPL desobriga a publicação da DLPA, uma vez que esta está contida naquela, como podemos observar pelo quadro anterior .")

46

AVALIAÇÃO DO APROVEITAMENTO

a) Estes testes deverão ser respondidos em cinco minutos segundos para cada um. b) Não responda, se tiver dúvidas. c) Se você acertar menos que 70% (sete questões), não passe para a etapa seguinte; leia novamente o capítulo. d) As respostas encontram-se no final do livro. 1. A Demonstração de Lucros ou Prejuízos Acumulados é: ( ) a) Obrigatória. ( ) b) Facultativa. ( ) c) Optativa. ( ) d) Dispensável.

Estes testes deverão ser respondidos em cinco minutos - 30 segundos para cada um. b) Não responda, se tiver dúvidas. c) Se você acertar menos que 70% (sete questões), não passe para a etapa seguinte; leia novamente o capítulo. d) As respostas encontram-se no final do livro. 1. A Demonstração de Lucros ou Prejuízos Acumulados é: ( ) a) Obrigatória. ( ) b) Facultativa. ( ) c) Optativa. ( ) d) Dispensável.")

47

2. A DLPA representa a interligação entre:

( ) a) DLPA e DMPL. ( ) b) BP e DLPA. ( ) c) DRE e BP . ( ) d) DMPL e DRE. 3. Os Ajustes de Exercícios Anteriores na DLPA ocorrem em virtude dos princípios básicos: ( ) a) Competência e Materialidade. ( ) b) Competência e Conservadorismo. ( ) c) Competência e Consistência. ( ) d) Competência e Objetividade. 4. Como retificação de Erros de Exercício$ Anteriores, podemos citar: ( ) a) Mudança de FIFO para Preço Médio. ( ) b) Mudança do Regime Caixa " para o de Competência. ( ) c) Mudança de Avaliação de Investimentos. ( ) d) Contagem nos Estoques.

a) DLPA e DMPL. ( ) b) BP e DLPA. ( ) c) DRE e BP . ( ) d) DMPL e DRE. 3. Os Ajustes de Exercícios Anteriores na DLPA ocorrem em virtude dos princípios básicos: ( ) a) Competência e Materialidade. ( ) b) Competência e Conservadorismo. ( ) c) Competência e Consistência. ( ) d) Competência e Objetividade. 4. Como retificação de Erros de Exercício$ Anteriores, podemos citar: ( ) a) Mudança de FIFO para Preço Médio. ( ) b) Mudança do Regime Caixa para o de Competência. ( ) c) Mudança de Avaliação de Investimentos. ( ) d) Contagem nos Estoques.")

48

5. Normalmente, as reversões ocorrem com as

Reservas: ( ) a) Legal e Estatutária ( ) b) Para Contingências e Orçamentárias. ( ) c) Lucros a Realizar e Estatutária. ( ) d) Para Contingências e Lucros a Realizar. 6. Na hipótese de estatuto omisso. o Dividendo Obrigatório será calculado: ( ) a) 50% x Lucro Líquido Ajustado. ( ) b) 25% x Lucro Líquido Ajustado. ( ) c) 50% x Lucro Operacional. ( ) d) 25% x Lucro Operacional. 7. No fim da DLPA encontramos: ( ) a) Lucro por Ação do Capital Social. ( ) b) Dividendo por Ação do Capital Social. ( ) c) Valor Patrimonial da Ação. ( ) d) Valor Venal da Ação.

a) Legal e Estatutária. ( ) b) Para Contingências e Orçamentárias. ( ) c) Lucros a Realizar e Estatutária. ( ) d) Para Contingências e Lucros a Realizar. 6. Na hipótese de estatuto omisso. o Dividendo. Obrigatório será calculado: ( ) a) 50% x Lucro Líquido Ajustado. ( ) b) 25% x Lucro Líquido Ajustado. ( ) c) 50% x Lucro Operacional. ( ) d) 25% x Lucro Operacional. 7. No fim da DLPA encontramos: ( ) a) Lucro por Ação do Capital Social. ( ) b) Dividendo por Ação do Capital Social. ( ) c) Valor Patrimonial da Ação. ( ) d) Valor Venal da Ação.")

49

8. A Demonstração das Mutações do PL:

( ) a) É idêntica à DLPA. ( ) b) Contém a DLPA. ( ) c) É menos abrangente que a DLPA. ( ) d) É menos indicativa que a DLPA. 9. O Limite da Reserva Legal é: ( ) a) 5% sobre o Capital Social. ( ) b) 30% sobre o Capital Social. ( ) c) 20% sobre o Capital Social. ( ) d) 25% sobre o Capital Social. 10. A DLPA apresentava a CM de Lucros Acumulados, que: ( ) a) Foi extinta no final de 1994. ( ) b) Foi extinta no final de 1995. ( ) c) Foi extinta no final de 1996. ( ) d) Foi extinta no início de 1997.

a) É idêntica à DLPA. ( ) b) Contém a DLPA. ( ) c) É menos abrangente que a DLPA. ( ) d) É menos indicativa que a DLPA. 9. O Limite da Reserva Legal é: ( ) a) 5% sobre o Capital Social. ( ) b) 30% sobre o Capital Social. ( ) c) 20% sobre o Capital Social. ( ) d) 25% sobre o Capital Social. 10. A DLPA apresentava a CM de Lucros Acumulados, que: ( ) a) Foi extinta no final de ( ) b) Foi extinta no final de ( ) c) Foi extinta no final de ( ) d) Foi extinta no início de")

Apresentações semelhantes

>")