Carregar apresentação

A apresentação está carregando. Por favor, espere

1

IX SEMINÁRIO DE AVALIAÇÃO DO MERCADO DE DERIVADOS DE PETRÓLEO E BIOCOMBUSTÍVEIS

Ano-Base 2013 Superintendência de Abastecimento 12 de março de 2014

2

SUMÁRIO Bloco I Bloco II Mercado de Combustíveis 2013

Principais Atividades SAB 2013 Gasolina e Etanol QAV e GAV Óleo Diesel e Biodiesel GNV Bloco II Mercado de Combustíveis 2013 GLP Solventes Asfaltos Lubrificantes

3

Quantitativo de Agentes

Mercado de Combustíveis em 2013 Quantitativo de Agentes Resultados Gerais

4

Quantitativo de Agentes Econômicos

Fornecedores 16 Refinarias de Petróleo 381 Usinas de Etanol 312 Importadores e Exportadores de Petróleo e Derivados 134 Produtores de Lubrificantes 173 Importadores de Lubrificantes 19 Rerrefinadores de Lubrificantes 64 Produtores de Biodiesel (AO) Distribuidores 214 Distribuidoras de Combustíveis Líquidos 28 Distribuidoras de Solventes 22 Distribuidoras de GLP 27 Distribuidoras de Asfaltos 4 Distribuidoras de Combustíveis de Aviação Revendedores 386 TRR Revendedores Varejistas de Combustíveis Líquidos ( Bandeira Branca) Revendedores de GLP 209 Revendedores de Aviação 33 Coletores de Lubrificantes Consumidores Pontos de Abastecimento (instalações) 37 Consumidores Solventes Total: agentes Dados referentes a dezembro de 2013.

Distribuidores. 214 Distribuidoras de Combustíveis Líquidos. 28 Distribuidoras de Solventes. 22 Distribuidoras de GLP. 27 Distribuidoras de Asfaltos. 4 Distribuidoras de Combustíveis de Aviação. Revendedores. 386 TRR Revendedores Varejistas de Combustíveis Líquidos ( Bandeira Branca) Revendedores de GLP. 209 Revendedores de Aviação. 33 Coletores de Lubrificantes. Consumidores Pontos de Abastecimento (instalações) 37 Consumidores Solventes. Total: agentes. Dados referentes a dezembro de")

5

Quantitativo de Agentes Econômicos

Dados referentes a dezembro de 2013.

6

Distribuição de Combustíveis Líquidos

Aumento de capacidade de armazenamento +5,3% +1,2% +9,8% - 0,6% +4,2% ( ,52 m3) (+8.921,13 m3) ( ,13 m3) (-8.854,51 m3) ( ,32 m3) Agente Quantidade Distribuidoras novas +2 Distribuidoras canceladas -27 Total de distribuidoras 214 Produto Capacidade Atual (m3) % (2013/2012) Óleo diesel ,66 3,6% Gasolina automotiva ,54 1,2% Etanol hidratado ,81 2,6% Óleo combustível ,68 -0,8% Etanol anidro ,00 2,3% Querosene de aviação ,05 0,0% Biodiesel 72.350,84 13,3% Outros 47.477,69 0,3% Fonte: SIMP, ANP 2013

(+8.921,13 m3) ( ,13 m3) (-8.854,51 m3) ( ,32 m3) Agente. Quantidade. Distribuidoras novas. +2. Distribuidoras canceladas Total de distribuidoras Produto. Capacidade Atual (m3) % (2013/2012) Óleo diesel ,66. 3,6% Gasolina automotiva ,54. 1,2% Etanol hidratado ,81. 2,6% Óleo combustível ,68. -0,8% Etanol anidro ,00. 2,3% Querosene de aviação ,05. 0,0% Biodiesel ,84. 13,3% Outros ,69. 0,3% Fonte: SIMP, ANP")

7

Transportadores Revendedores Retalhistas (TRR)

Aumento de capacidade de armazenamento +5,8% + 16,1% 0% - 1,37% +4,7% (+ 340,00 m3) (+ 564,95 m3) (- 203,56 m3) (+ 675,03 m3) Agente Quantidade TRRs novos +8 TRRs cancelados -2 Total de TRRs 386 Produto Capacidade Atual (m3) % (2013/2012) Óleo diesel B 47.852,46 +3,1% Fonte: SIMP, ANP 2013

(+ 564,95 m3) (- 203,56 m3) (+ 675,03 m3) Agente. Quantidade. TRRs novos. +8. TRRs cancelados. -2. Total de TRRs Produto. Capacidade Atual (m3) % (2013/2012) Óleo diesel B ,46. +3,1% Fonte: SIMP, ANP")

8

Distribuidoras de GLP Aumento de capacidade de armazenamento Agente

+ 0,3% +3,9% +8,1% (+ 93,55 m3) ( ,79 m3) ( ,36 m3) +1,3% (+ 221,14 m3) Agente Quantidade Distribuidoras de GLP novos +1 Distribuidoras de GLP canceladas Total de Distribuidoras de GLP 22 0% Produto Capacidade Atual (m3) % (2013/2012) GLP ,90 +3,3% Fonte: SIMP, ANP 2013

( ,79 m3) ( ,36 m3) +1,3% (+ 221,14 m3) Agente. Quantidade. Distribuidoras de GLP novos. +1. Distribuidoras de GLP canceladas. Total de Distribuidoras de GLP % Produto. Capacidade Atual (m3) % (2013/2012) GLP ,90. +3,3% Fonte: SIMP, ANP")

9

Quantitativo de Agentes

Mercado de Combustíveis em 2013 Quantitativo de Agentes Resultados Gerais

10

Combustíveis – Vendas Internas

O mercado de combustíveis, como um todo, apresentou crescimento de 5,0% em 2013, em relação a 2012, mostrando mais dinamismo que o restante da economia. Os maiores avanços foram observados no etanol anidro, no óleo combustível e no etanol hidratado. Na direção contrária, o consumo de gasolina A registrou queda de 2,3% em 2013. Vendas de Distribuidoras declaradas via SIMP. Fonte GNV: Abegás

11

Combustíveis – Preços Médios ao Consumidor

Aqui estão retratados os preços dos combustíveis veiculares. Em termos gerais, houve alta dos preços do diesel, da gasolina C e do GNV. O preço médio do etanol hidratado ficou estável. Preços nominais. Fonte: ANP/CDC

12

Combustíveis – Matriz de Consumo Veicular

Etanol Total: 14,1% Etanol Total: 12,7% A matriz de combustíveis brasileira para uso veicular preservou a predominância do diesel (cerca de metade). O biodiesel manteve sua parcela na matriz, enquanto o etanol total expandiu com o avanço do consumo de etanol anidro pelo aumento da adição à gasolina, de 20% para 25% em mai/13. Percentuais calculados sobre volumes convertidos em toneladas equivalentes de petróleo (tep).

. O biodiesel manteve sua parcela na matriz, enquanto o etanol total expandiu com o avanço do consumo de etanol anidro pelo aumento da adição à gasolina, de 20% para 25% em mai/13. Percentuais calculados sobre volumes convertidos em toneladas equivalentes de petróleo (tep).")

13

Principais Atividades SAB 2013

Regulamentações Comércio Exterior Consolidação ODBTE GFL

14

Atos publicados (Resoluções)

Regulamentações 7 Atos publicados (Resoluções) n º 03 – Altera a Resolução ANP nº 34/07; n º 04 – Altera a Resolução ANP nº 33/07; n º 05 – Altera a Resolução ANP nº 67/07; n º 29 – Altera a Resolução ANP nº 67/07; n º 33 – Altera a Resolução ANP nº 15/05; n º 41 – Autorização para o exercício da atividade de revenda varejista n º 45 – Formação de estoques semanais médios de combustíveis A nova resolução para o exercício da atividade de distribuição de combustíveis líquidos encontra-se em fase final de elaboração.

n º 03 – Altera a Resolução ANP nº 34/07; n º 04 – Altera a Resolução ANP nº 33/07; n º 05 – Altera a Resolução ANP nº 67/07; n º 29 – Altera a Resolução ANP nº 67/07; n º 33 – Altera a Resolução ANP nº 15/05; n º 41 – Autorização para o exercício da atividade de revenda varejista. n º 45 – Formação de estoques semanais médios de combustíveis. A nova resolução para o exercício da atividade de. distribuição de combustíveis líquidos encontra-se em fase final de elaboração.")

15

Regulamentação Res. 67: Etanol – Distribuidor Res. 67/11 Acima da Meta

OBJETIVOS Dar previsibilidade ao fornecimento de etanol anidro, por meio de contratos entre fornecedores e distribuidores Estimular a formação de estoques pelos fornecedores de etanol e distribuidores de combustíveis, a fim de garantir o suprimento no período de entressafra da cana Res. 67/11 Safra 2013/2014 Volume comercializado de gasolina C de maio a dezembro de 2013 m³ Volume de etanol anidro correspondente à comercialização de gasolina C realizada de maio a dezembro de 2013 m³ Meta de contratação (90% da comercialização de gasolina C realizada no ano civil de 2013) m³ Volume contratado para toda a safra 2013/2014 m³ Safra 2013/2014 (maio a dezembro) Market Share Nacional Distribuidoras em Regime de Contrato 73 96,73% Distribuidoras em Compra Direta 59 3,11% Distribuidoras sem meta 6 0,16% Total de Distribuidoras 138 100% Na esteira da Lei /2011, a qual transferiu para ANP a regulação de todo o mercado de etanol combustível, foi editada a Resolução ANP nº 67/11 com vistas a garantir o abastecimento nacional e a oferta regular do produto. Das 138 distribuidoras que comercializaram gasolina de maio a dezembro de 2013, 73 enquadraram-se no regime de contrato, instituído pela resolução. O regime de contrato, na safra 2013/2014, cobriu 107% do volume-meta. Acima da Meta

m³. Volume contratado para toda a safra 2013/ m³. Safra 2013/2014. (maio a dezembro) Market Share Nacional. Distribuidoras em Regime de Contrato ,73% Distribuidoras em Compra Direta ,11% Distribuidoras sem meta. 6. 0,16% Total de Distribuidoras % Na esteira da Lei /2011, a qual transferiu para ANP a regulação de todo o mercado de etanol combustível, foi editada a Resolução ANP nº 67/11 com vistas a garantir o abastecimento nacional e a oferta regular do produto. Das 138 distribuidoras que comercializaram gasolina de maio a dezembro de 2013, 73 enquadraram-se no regime de contrato, instituído pela resolução. O regime de contrato, na safra 2013/2014, cobriu 107% do volume-meta. Acima da Meta.")

16

Regulamentação Res. 67: Etanol – Produtor Res. 67/11 Baixo Elevado

OBJETIVOS Dar previsibilidade ao fornecimento de etanol anidro, por meio de contratos entre fornecedores e distribuidores Estimular a formação de estoques pelos fornecedores de etanol e distribuidores de combustíveis, a fim de garantir o suprimento no período de entressafra da cana Res. 67/11 Safra 2013/2014 Nº Volume (mil m³) Total de produtores com meta de contratação de etanol anidro no sistema 264 - Total de produtores que contrataram, em 2013, mais de 90% da comercialização de etanol realizada em 2012 162 Total de produtores sujeitos à meta de estoque de 25% da comercialização de 2012 no dia 31/01/2014 102 Total de produtores que não cumpriram a meta de estoque de 31/01/2014 68 322 (17,4%) Total de produtores que cumpriram a meta de estoque de 31/01/2014 34 1526 (82,6%) Baixo Em relação ao objetivo de formação de estoques pelos fornecedores de etanol e distribuidores, dois fatos revelam problema em relação ao alcance desse objetivo: Apenas 162 produtores contrataram mais de 90% da comercialização de etanol, de um total de 264 que deveria fazê-lo = número baixo Dos 102 produtores sujeitos à meta de estoque de 25%, 68 produtores NÃO cumpriram a meta de estoque, o que é um número alto. Ao se analisar o volume que esses produtores representam, verifica-se que este é de 17,4% do volume de etanol, um número elevado. Conclusão: esse é um objetivo que cujo alcance não foi completo, e os agentes que descumpriram a regra estão sendo autuados. Elevado

Total de produtores com meta de contratação de etanol anidro no sistema Total de produtores que contrataram, em 2013, mais de 90% da comercialização de etanol realizada em Total de produtores sujeitos à meta de estoque de 25% da comercialização de 2012 no dia 31/01/ Total de produtores que não cumpriram a meta de estoque de 31/01/ (17,4%) Total de produtores que cumpriram a meta de estoque de 31/01/ (82,6%) Baixo. Em relação ao objetivo de formação de estoques pelos fornecedores de etanol e distribuidores, dois fatos revelam problema em relação ao alcance desse objetivo: Apenas 162 produtores contrataram mais de 90% da comercialização de etanol, de um total de 264 que deveria fazê-lo = número baixo. Dos 102 produtores sujeitos à meta de estoque de 25%, 68 produtores NÃO cumpriram a meta de estoque, o que é um número alto. Ao se analisar o volume que esses produtores representam, verifica-se que este é de 17,4% do volume de etanol, um número elevado. Conclusão: esse é um objetivo que cujo alcance não foi completo, e os agentes que descumpriram a regra estão sendo autuados. Elevado.")

17

Principais Atividades SAB 2013

Regulamentações Comércio Exterior Consolidação ODBTE GFL

18

Comércio Exterior Dados Fechamento de 2013

Quantitativo de Agentes e de Transações Volume de Importação Líquida Dados Quantitativos 2012 2013 Empresas importadoras 1641 996 Empresas reguladas (autorizadas) 456 485 NCM 86 Licenças de Importação anuídas 65.373 61.794 Licenças de Importação efetivadas 32.994 34.102 Volume por Produto 2012 2013 Diesel ( mil m³) -7.649 -9.919 Gasolina (mil m³) -3.658 -2.546 Etanol (mil m³) 2.496 2.907 GLP (mil tons) -1.374 -1.785 QAV (mil m³) -1.635 -1.898 Verificou-se redução significativa do número de empresas importadoras devido ao saneamento da base. Em relação ao volume de importação líquida (já considerada a exportação), verifica-se que somos importadores líquidos de Diesel, Gasolina, GLP e QAV. Para esses 4 combustíveis, houve piora do saldo para o Diesel, GLP e QAV, enquanto a Gasolina passou por uma leve melhora nos números. O etanol, entretanto, apresentou saldo crescente de exportação líquida.

NCM. 86. Licenças de Importação anuídas Licenças de Importação efetivadas Volume por Produto Diesel ( mil m³) Gasolina (mil m³) Etanol (mil m³) GLP (mil tons) QAV (mil m³) Verificou-se redução significativa do número de empresas importadoras devido ao saneamento da base. Em relação ao volume de importação líquida (já considerada a exportação), verifica-se que somos importadores líquidos de Diesel, Gasolina, GLP e QAV. Para esses 4 combustíveis, houve piora do saldo para o Diesel, GLP e QAV, enquanto a Gasolina passou por uma leve melhora nos números. O etanol, entretanto, apresentou saldo crescente de exportação líquida.")

19

Principais Atividades SAB 2013

Regulamentações Comércio Exterior Consolidação ODBTE GFL

20

Cobertura Obrigatória

Consolidação ODBTE Cobertura Obrigatória Cobertura Voluntária

21

Coberturas Obrigatória e Voluntária

Consolidação ODBTE Coberturas Obrigatória e Voluntária 3.174 municípios atendidos com S-10 em 2013 (contra em 2012) 4.362 postos abrangidos pelas Res. 62/11 e 65/11 (contra em 2012) 8.854 postos ofertando voluntariamente em 2013 (contra em 2012)

postos abrangidos pelas Res. 62/11 e 65/11 (contra em 2012) postos ofertando voluntariamente em 2013 (contra em 2012)")

22

Óleo Diesel de Baixo Teor de Enxofre

O ODBTE apresentou, entre 2012 e 2013, expansão considerável da participação no mercado de diesel, passando de 8,9% do mercado para 19% do mercado. Esse incremento foi devido, em grande parte, pela adesão voluntária de postos revendedores à venda do combustível. S-10

23

Principais Atividades SAB 2013

Regulamentações Comércio Exterior Consolidação ODBTE GFL

24

Ações e Desdobramentos

GFL – Objetivos e Ações Grupo de Avaliação dos Fluxos Logísticos de Produção, Transporte e Armazenagem de Combustíveis e Biocombustíveis. Objetivos Avaliar a atual infraestrutura logística de combustíveis fósseis e biocombustíveis no país e propor e implementar ações, em curto, médio e longo prazos, com foco na garantia do abastecimento Fornecer subsídios técnicos para a formulação de diretrizes energéticas Ações e Desdobramentos Resolução de estoques publicada no final de 2013 – Resolução 45/13 Fornecimento de subsídios à SEP sobre as licitações dos portos Aproximação com agentes envolvidos em toda a cadeia de combustíveis

25

Ciclo Otto Gasolina Etanol Ciclo Otto (total) QAV e GAV

QAV e GAV")

26

Gasolina – Vendas Internas

2008 2009 2010 2011 2012 2013 Etanol Anidro 6.294 6.352 7.088 7.952 7.940 9.686 Gasolina A 18.881 19.057 22.756 27.100 31.758 31.024 - 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 mil m³ Aumento de 4,2% O consumo de gasolina C apresentou acréscimo de 4,2% no ano. A mistura de etanol anidro à gasolina A foi elevada, desde maio de 2013, de 20% para 25%. Gasolina C

27

Gasolina – Market Share

Não houve grandes alterações nas participações de mercado do segmento gasolina.

28

Gasolina – Regime de Aquisição

Conforme Portaria 72/00 Conforme regras da Portaria 72 de 2000, 86 das 124 distribuidoras operam em regime de contrato. Entretanto, representam 98,91% do volume.

29

Gasolina – Evolução de Preços

Os preços de Gasolina C tenderam a manter os preços estáveis ao longo do ano, apresentando variação que acompanha a alteração de preços do etanol anidro, o qual se eleva de preço no final do ano de 2013 Preços nominais de gasolina C. Fontes: ANP, Cepea-Esalq (etanol anidro)

")

30

Gasolina – Dependência Externa

A dependência externa da gasolina, calculada pela relação entre as importações líquidas e o consumo interno, apresentou redução pontual devido ao aumento da produção nacional

31

Gasolina – Comércio Exterior

▲172% ▼23,5% Fonte: Secex/MDIC

32

Ciclo Otto Gasolina Etanol Ciclo Otto (total) QAV e GAV

QAV e GAV")

33

Frota de Veículos Veículos Leves ▼ 2,3% Veículos Flex-Fuel ▲ 0,2%

Veículos Gasolina ▼ 31,0% Segundo ANFAVEA, o licenciamento de veículos leves novos em 2013 foi 2,3% menor do que em Essa redução foi devido a uma redução de 31% no licenciamento de veículos a gasolina, enquanto o licenciamento de veículos flex permaneceu estável com crescimento sutil de 0,2%. Fonte: Anfavea

34

Etanol Hidratado – Histórico de Vendas

▲9,52% As vendas de etanol hidratado se elevaram em 9,52%, após 3 anos consecutivos de queda. Esse aumento foi devido, principalmente, à ampliação da participação do anidro na composição da gasolina C

35

Etanol Hidratado – Market Share

Aumentou a concentração no mercado de etanol, com as 3 líderes ampliando sua participação de mercado em detrimento das menores.

36

Etanol Hidratado – Preços ao Produtor

Os preços do etanol hidratado apresentaram queda no primeiro semestre de 2013, recuperando-se com crescimento ao longo do segundo semestre. Fonte: Cepea-Esalq - Preços sem frete, sem tributos, em R$ de dez/13, corrigidos pelo IPCA.

37

Etanol Hidratado – Evolução de Preços

Os preços ao consumidor reproduziram, com alguma defasagem e de forma mais suave, o comportamento dos preços ao produtor. O preço médio na bomba durante o ano de 2013 foi 1,4% maior que em 2012. Preços nominais de etanol hidratado. Fontes: ANP, Cepea-Esalq.

38

Etanol – Comércio Exterior

▼0,36% ▼76,22% Houve redução considerável das importações (queda de 76,22% das importações), enquanto as exportações permaneceram estáveis. Isso ocasionou uma ampliação da exportação líquida de etanol. Fonte: Secex/MDIC

, enquanto as exportações permaneceram estáveis. Isso ocasionou uma ampliação da exportação líquida de etanol. Fonte: Secex/MDIC.")

39

Ciclo Otto Gasolina Etanol Ciclo Otto (total) QAV e GAV

QAV e GAV")

40

Etanol x Gasolina – Evolução Vendas Internas

O volume de gasolina A voltou a superar a soma dos volumes de etanol hidratado e anidro (etanol total), em janeiro de Os volumes vendidos de anidro se aproximaram aos de hidratado.

, em janeiro de Os volumes vendidos de anidro se aproximaram aos de hidratado.")

41

Ciclo Otto – Market Share

Em 2013, não houve alterações significativas nas participações de mercado. Participações calculadas sobre a soma dos volumes vendidos de gasolina C e etanol hidratado.

42

Ciclo Otto – Vendas Internas por Segmento

* * * Consumidor Final: refere-se aos Pontos de Abastecimento (PAs)

")

43

Gasolina Etanol Ciclo Otto (total) QAV e GAV

QAV e GAV")

44

Mercado de Aviação Comercial

▲ 2,3% Segundo a ANAC, houve ampliação do mercado de aviação comercial em 2,3%. Isso é visto pela ampliação do número de “passageiro-quilômetro” transportado pagos. Fonte: ANAC * PASSAGEIROS QUILÔMETROS TRANSPORTADOS PAGOS.

45

GAV – Vendas Internas GAV ▲ 1,3% .

46

QAV – Vendas Internas 191 revendedores (2013) QAV ▼0,9%

QAV ▼0,9%")

47

QAV – Vendas Internas Mensais e Preços

48

QAV – Market Share QAV GAV Distribuidora 2012 2013 BR 61,5% 59,7%

Raízen 35,2% 34,4% Air BP 3,4% 5,9% QAV Não houve grandes alterações nas participações de mercado do segmento QAV e GAV. Distribuidora 2012 2013 BR 54,7% 54,9% Raízen 30,7% 29,9% Air BP 12,3% 8,4% Gran Petro 2,3% 6,8% GAV

49

Ciclo Diesel Diesel Biodiesel

50

Óleo Diesel – Vendas Internas por Segmento

Houve redução de participação de mercado do TRR e do consumidor final, embora ambos tenham aumentado o volume vendido. A revenda varejista ampliou sua participação de 56,7% para 57,5%. Vendas totais das distribuidoras no respectivo ano.

51

Óleo Diesel – Vendas Internas por Segmento

Abertura das Revendas Varejistas entre Postos Vinculados e Bandeira Branca Vendas totais das distribuidoras no respectivo ano.

52

Diesel – Regime de Aquisição

Volume (mil m³) % Distribuidoras em Regime de Contrato 86 55.100 99,145% Regime de quota 38 465 0,855% Total de Distribuidoras 124 55.565 100,00% Market Share Nacional de diesel Número de distribuidoras Regime Conforme Portaria 72/00 Conforme regras da Portaria 72 de 2000, 86 das 124 distribuidoras operam em regime de contrato. Entretanto, representam 99,145% do volume.

% Distribuidoras em. Regime de Contrato ,145% Regime de quota ,855% Total de. Distribuidoras ,00% Market Share. Nacional de diesel. Número de. distribuidoras. Regime. Conforme Portaria. 72/00. Conforme regras da Portaria 72 de 2000, 86 das 124 distribuidoras operam em regime de contrato. Entretanto, representam 99,145% do volume.")

53

TRR – Market Share

54

Óleo Diesel – Market Share

Não houve alteração significativa de market share.

55

Óleo Diesel – Evolução dos Preços

Verifica-se ao longo de 2013 uma elevação dos preços do diesel A de 12,8% em relação a 2012, enquanto o preço do biodiesel sofreu redução de 15,2%. Preços nominais de óleo diesel B. Fonte: ANP.

56

Óleo Diesel – Dependência Externa

A dependência externa, calculada pela relação entre as importações líquidas e o consumo interno, aumentou em Não fosse o Programa Nacional de Produção e Uso do Biodiesel, que estabelece mistura obrigatória do biocombustível ao diesel fóssil, as importações de diesel seriam ainda maiores (linha tracejada).

.")

57

Ciclo Diesel Diesel Biodiesel

58

Market Share – Biodiesel

Produtor 2011 2012 2013 Granol 14,2% 11,8% 12,5% Petrobras Bioc. 8,4% 11,3% Caramuru 8,9% 9,9% 8,7% Oleoplan 8,6% 8,8% 8,0% Bianchini 6,7% Bsbios - Marialva 3,1% 3,9% 4,9% Cargill 4,6% Camera 3,6% 6,3% 4,4% ADM 5,7% 5,8% Olfar 4,7% 3,7% JBS 3,2% Fiagril 4,5% 3,0% Bsbios - Passo Fundo 4,3% Outras 30,0% 24,7% 21,1% Fonte: ANP.

59

Volume de Entregas – Biodiesel

Capacidade Nominal Anual (mil m³) Volumes arrematados: mil m³ mil m³ 6 leilões em 2013 Houve redução do número de unidades produtoras de biodiesel de 65 para 62 unidades. Entretanto, houve aumento da capacidade nominal. Foram realizados 6 leilões em 2013, totalizando um volume de 3,063 milhões m³, 300 mil m³ a mais do que em 2012 Fonte: ANP, ABIOVE.

Volumes arrematados: mil m³ mil m³. 6 leilões em Houve redução do número de unidades produtoras de biodiesel de 65 para 62 unidades. Entretanto, houve aumento da capacidade nominal. Foram realizados 6 leilões em 2013, totalizando um volume de 3,063 milhões m³, 300 mil m³ a mais do que em Fonte: ANP, ABIOVE.")

60

Evolução de Preços – Biodiesel

Fonte: ANP.

61

GNV GNV

62

GNV – Vendas Internas Fonte: ABEGÁS

As vendas internas de GNV apresentam redução contínua desde 2007. Fonte: ABEGÁS

63

GNV – Frota Fonte: ABEGÁS

A frota de veículos GNV apresenta queda contínua desde 2008, representando, atualmente, apenas 3,5% da frota total de veículos. Fonte: ABEGÁS

64

GNV – Frota Fonte: ABEGÁS

Esse gráfico evidencia que enquanto a frota de veículos leves apresenta taxa de crescimento positiva, a de GNV apresenta taxa negativa já por um longo período. Fonte: ABEGÁS

65

INTERVALO

66

IX SEMINÁRIO DE AVALIAÇÃO DO MERCADO DE DERIVADOS DE PETRÓLEO E BIOCOMBUSTÍVEIS

Ano-Base 2013 Superintendência de Abastecimento 12 de março de 2014

67

SUMÁRIO Bloco I Bloco II Mercado de Combustíveis 2013

Principais Atividades SAB 2013 Gasolina e Etanol QAV e GAV Óleo Diesel e Biodiesel GNV Bloco II Mercado de Combustíveis 2013 GLP Solventes Asfaltos Lubrificantes

68

Combustíveis – Vendas Internas

O mercado de combustíveis, como um todo, apresentou crescimento de 6,1% em 2012, em relação a 2011, mostrando mais dinamismo que o restante da economia. Os maiores avanços foram observados na gasolina e no GAV. Na direção contrária, o consumo de etanol hidratado registrou queda de 9,6% em 2012. Vendas de Distribuidoras declaradas via SIMP. Fonte GNV: Abegás

69

GLP Asfaltos Solventes Lubrificantes

70

GLP – Vendas Internas Total 6.767 6.686 6.932 7.103 7.135 7.329 GLP

▲2,7% Outros ▲5,9% P13 ▲1,5% O consumo total de GLP cresceu 2,7% em O segmento “P13” (vasilhames de até 13kg), de uso predominantemente residencial, cresceu 1,5%, enquanto o consumo industrial (“outros”) registrou expansão de 5,9% no ano. Total

, de uso predominantemente residencial, cresceu 1,5%, enquanto o consumo industrial ( outros ) registrou expansão de 5,9% no ano. Total")

71

GLP – Dependência Externa

A dependência externa, calculada pela relação entre as importações líquidas e o consumo interno, aumentou em 2013, em razão do aumento do consumo e das importações.

72

GLP (Total) – Market Share

Distribuidora 2012 2013 GRUPO ULTRA 23,4% 23,0% LIQUIGÁS 22,6% 22,7% GRUPO SUPERGASBRAS 21,0% 21,1% GRUPO NACIONAL 19,0% 18,9% COPAGAZ 7,8% 8,0% GRUPO CONSIGAZ 2,7% 2,9% FOGAS 1,9% SERVGAS 0,7% AMAZONGAS PEDIGÁS 0,1% OUTRAS A atuação das distribuidoras tem características diversas por segmento.

73

GLP (P13 e Outros) – Market Share

Distribuidora 2012 2013 LIQUIGÁS 24,0% 24,1% GRUPO NACIONAL 22,5% 22,2% GRUPO SUPERGASBRAS 20,1% 20,5% GRUPO ULTRA 19,9% 19,6% COPAGAZ 8,1% 8,2% FOGAS 2,1% GRUPO CONSIGAZ 1,7% 1,9% AMAZONGAS 0,8% SERVGAS 0,9% OUTRAS 0,0% P13 Distribuidora 2012 2013 GRUPO ULTRA 32,5% 31,6% GRUPO SUPERGASBRAS 23,1% 22,8% LIQUIGÁS 19,2% 19,3% GRUPO NACIONAL 10,0% 10,8% COPAGAZ 7,1% 7,5% GRUPO CONSIGAZ 5,2% 5,4% FOGAS 1,2% SERVGAS 0,5% AMAZONGAS 0,4% PEDIGÁS OUTRAS 0,3% Outros A atuação das distribuidoras tem características diversas por segmento.

74

GLP – Dados Regionalizados do Consumo

Total P13 Outros Centro-Oeste 8,09% 8,17% 7,91% Nordeste 22,88% 28,12% 10,09% Norte 6,03% 7,22% 3,10% Sudeste 45,52% 41,70% 54,87% Sul 17,47% 14,79% 24,03% 100,00%

75

GLP – Dados Regionalizados do Consumo

Total Centro-Oeste 8,09% Nordeste 22,88% Norte 6,03% Sudeste 45,52% Sul 17,47% Total geral 100,00% Região P13 Centro-Oeste 8,17% Nordeste 28,12% Norte 7,22% Sudeste 41,70% Sul 14,79% Total geral 100,00% Região Outros Centro-Oeste 7,91% Nordeste 10,09% Norte 3,10% Sudeste 54,87% Sul 24,03% Total geral 100,00% Conclusões: 1) O consumo de GLP P13 nas regiões Nordeste, Norte e Centro-Oeste é maior do que o consumo de outros Ps e Granel. 2) O efeito inverso ocorre nas regiões Sudeste e Sul. 3) Isso se explica pelo uso do GLP a granel na indústria e pela presença do gás natural em substituição ao P13 nos grandes centros urbanos.

O consumo de GLP P13 nas regiões Nordeste, Norte e Centro-Oeste é maior do que o consumo de outros Ps e Granel. 2) O efeito inverso ocorre nas regiões Sudeste e Sul. 3) Isso se explica pelo uso do GLP a granel na indústria e pela presença do gás natural em substituição ao P13 nos grandes centros urbanos.")

76

GLP – Evolução de Preços

Preço Médio (R$/kg) 2012 2013 Var % Produtor (P13)* 1,04 0,0% Distribuidor (P13) 2,27 2,31 1,7% Revendedor (P13) 3,02 3,17 4,7% Produtor (Outros)* 1,51 * Sem ICMS Os preços de GLP P13 referente ao produtor permaneceram estáveis em Os preços na distribuição, no entanto, subiram 1,7%. E os preços pagos pelo consumidor de P13 aumentaram 4,7% em relação a 2012. Preços nominais de gás liquefeito de petróleo. Fonte: ANP.

Var % Produtor (P13)* 1,04. 0,0% Distribuidor (P13) 2,27. 2,31. 1,7% Revendedor (P13) 3,02. 3,17. 4,7% Produtor (Outros)* 1,51. * Sem ICMS. Os preços de GLP P13 referente ao produtor permaneceram estáveis em Os preços na distribuição, no entanto, subiram 1,7%. E os preços pagos pelo consumidor de P13 aumentaram 4,7% em relação a Preços nominais de gás liquefeito de petróleo. Fonte: ANP.")

77

GLP Asfaltos Solventes Lubrificantes

78

Asfaltos – CAP e ADP Houve aumento de 8,6% das compras de asfaltos pelas distribuidoras entre 2011 e No CAP (cimento asfáltico), a alta foi de 9,2%. No ADP (asfalto diluído), de 1,1%. A sazonalidade é bem marcada no setor de asfaltos, em função da época chuvosa e das dificuldades para a aplicação do asfalto decorrentes das chuvas.

, a alta foi de 9,2%. No ADP (asfalto diluído), de 1,1%. A sazonalidade é bem marcada no setor de asfaltos, em função da época chuvosa e das dificuldades para a aplicação do asfalto decorrentes das chuvas.")

79

Asfaltos – Market Share CAP

As participações das distribuidoras tiveram poucas alterações no período analisado. Participações calculadas a partir das compras de asfalto declaradas pelas distribuidoras via SIMP.

80

Asfaltos – Market Share ADP

As participações das distribuidoras tiveram poucas alterações no período analisado. Participações calculadas a partir das compras de asfalto declaradas pelas distribuidoras via SIMP.

81

GLP Asfaltos Solventes Lubrificantes

82

Solventes m³ Produção Vendas Internas Exportação Importação

Mil m³ As exportações aumentaram em 70,9%. As importações foram insignificantes em O market share, por tipo de solvente, não sofreu grandes alterações. m³ Produção Vendas Internas Exportação Importação Consumo Próprio 2012 31.144 2013 - % 12,5% 2,7% 70,9% -100,0% 3,7%

83

Solventes – Market Share

Distribuidora 2012 2013 BR 31,5% 42,9% IQ 28,5% 20,0% BANDEIRANTE 12,1% 10,2% CARBONO 5,7% 6,2% BRENNTAG 4,6% 3,1% HOENKA 2,1% 2,7% ARUJÁ 2,3% 2,2% AROMAT 3,2% 2,0% BEST 0,4% 1,9% VERQUÍMICA 2,5% 1,7% OUTRAS 7,1% 7,2%

84

GLP Asfaltos Solventes Lubrificantes

85

Lubrificantes – Produção

86

Lubrificantes – Vendas Óleo Acabado

1,383 1,520 0,5 1 1,5 2 2012 2013 Comercialização de Óleo Lubrificante Acabado (milhões m³)

")

87

Lubrificantes – Coleta

CENTRO - OESTE 9,0% NORTE 5,7% NORDESTE 11,0% SUDESTE 53,6% SUL 20,6% Participação Regional 2013 (m³) Metas estabelecidas pela Portaria Interministerial nº 59/12

Metas estabelecidas pela. Portaria Interministerial nº 59/12.")

88

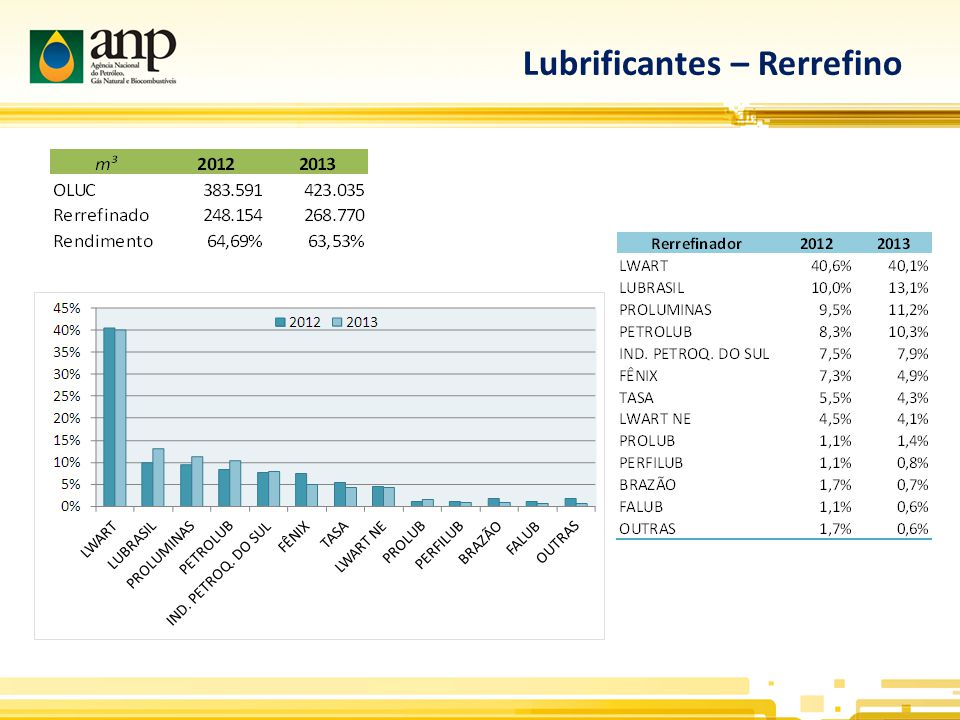

Lubrificantes – Rerrefino

- - - - - -

89

e equipe da Superintendência de Abastecimento - SAB

OBRIGADO Florival Carvalho Aurélio Amaral Rubens Freitas e equipe da Superintendência de Abastecimento - SAB Elaboração: Análise de Mercado - SAB

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")