Carregar apresentação

A apresentação está carregando. Por favor, espere

1

XIX Seminário Regional de Política Fiscal CEPAL

Lei Geral das Micro e Pequenas Empresas Harmonização tributária e tratamento das MPE “SuperSimples” XIX Seminário Regional de Política Fiscal CEPAL Santiago, Chile - 30 de janeiro de 2007

2

Representatividade dos Pequenos Negócios no Brasil

5 milhões de negócios formais (99%) e 10 milhões de informais 56,1% da força de trabalho que atua no setor formal urbano 26% da massa salarial 20% do PIB 13% do fornecimento para o governo 2% das exportações

e 10 milhões de informais. 56,1% da força de trabalho que atua no setor formal urbano. 26% da massa salarial. 20% do PIB. 13% do fornecimento para o governo. 2% das exportações.")

3

Mortalidade de Empresas no Brasil

49,4 % 59,9% 56,4% 4 anos de vida 3 anos de vida 2 anos de vida Fonte: Pesquisa de Mortalidade Empresas - SEBRAE * Aproximadamente 3,2 postos de trabalho por empresa ** O capital médio investido pela empresa extinta foi da ordem de, aproximadamente, R$ 26 mil, com retorno de apenas 30%.

4

Informalidade nos postos de trabalho

Click to add Title 1 Serviços pessoais 79% Click to add Title 2 Construção 71% Click to add Title 1 Vestuário e Acessórios 62% Click to add Title 2 Alojamento Alimentação 59% Click to add Title 1 Recreação e Cultura 57% Click to add Title 2 Têxteis 56% Click to add Title 1 Comércio 54% Fonte: Instituto McKinsey

5

Motivo que levou a iniciar um negócio informal

2003 1997 Não encontrou emprego 31.1% 25.0% Complementação da renda familiar 17.6% 17.7% Independência 16.5% 20.1% Experiência na área 8.4% 8.6% Tradição familiar 8.1% 8.5% Negócio promissor 7.4% 8.3% Outro motivo 5.8% 5.1% Era um trabalho secundário 2.1% 2.0% Fonte: ECINF/IBGE - SEBRAE

6

Análise das Motivações Como Gostariam que Fosse o Processo de Legalização Pesquisa Instituto Análise (MF)

")

7

Ambiente Desfavorável aos Negócios

Obstáculos Elevada Informalidade Concorrência Predatória Alto Custo Tributário Alta Mortalidade Precoce Baixa Competitividade Empreend. por Necessidade Desintegração das Políticas

8

A estrutura federativa no Brasil

Federal Estadual: 26 estados e 1 Distrito Federal Municipal: 5.562 municípios Constituicional Autonomia parcial dos entes Federados – tributação diferenciada 3 níveis Municípios como ente autônomo – Constituição de 1988 71,7% do total de municípios com menos de 20 mil habitantes

9

Principais Impostos e Contribuições

A Tributação no Brasil UNIÃO Principais Impostos e Contribuições Bases de cálculo diferentes! IRPJ-15% IPI-8%(média) CSLL-9% IRPJ IPI ITR ESTADOS ICMS-18% IPVA ITCMD II IOF-1,5% PIS-0,65% Datas de recolhimento diferentes! Cofins-3 e 7,6% INSS-20% CPMF-0,38% MUNICÍPIOS IPTU ISS-5% ITBI Produtos com Impostos substituídos e recolhimento antecipado TAXAS

CSLL-9% IRPJ. IPI. ITR. ESTADOS. ICMS-18% IPVA. ITCMD. II. IOF-1,5% PIS-0,65% Datas de. recolhimento. diferentes! Cofins-3 e 7,6% INSS-20% CPMF-0,38% MUNICÍPIOS. IPTU. ISS-5% ITBI. Produtos com Impostos. substituídos e recolhimento. antecipado. TAXAS.")

10

Regimes especiais para MPE

Simples Regimes especiais para MPE Federal Todo país R$ 2,4 milhões Estaduais Nível 1 de incentivo – até R$ 1 milhão de enquadramento Nível 2 de incentivo – R$ 1 milhão a R$ 2 milhões de enquadramento Nível 3 de incentivo – Acima de R$ 2 milhões de enquadramento Fonte:Unidade de Políticas Públicas/Sebrae

11

EVOLUÇÃO DO VALOR DO IMPOSTO A PAGAR CONFORME A FAIXA

PESO DO ICMS NAS MPE / UF EVOLUÇÃO DO VALOR DO IMPOSTO A PAGAR CONFORME A FAIXA Simples Estaduais 8.000,00 7.000,00 RS 6.000,00 ES 5.000,00 MG RJ IMPOSTO A PAGAR 4.000,00 PR 3.000,00 SP 2.000,00 SC BA 1.000,00 0,00 10.000,00 12.000,00 14.000,00 16.000,00 18.000,00 21.000,00 25.000,00 29.000,00 34.000,00 40.000,00 46.000,00 54.000,00 62.000,00 72.000,00 84.000,00 98.000,00 ,00 ,00 FAIXAS DE FATURAMENTO Diferenciais de alíquotas internas SE x SUL 6% SE / SUL x NO / NE / CO 11%

12

A concentração da receita bruta por número de empresas

Fonte:Secretaria da Receita Federal

13

IMPORTÂNCIA DA MPE NA GERAÇÃO DE NOVOS EMPREGOS

número de trabalhadores 1995 a 2000 no país. Empresas de grande porte: + 0,3% Micro e pequenas: + 25,9% Referência: BNDES. O Ciclo de Vida das Firmas e Seu Impacto no Emprego: O Caso Brasileiro 1995/2000.

14

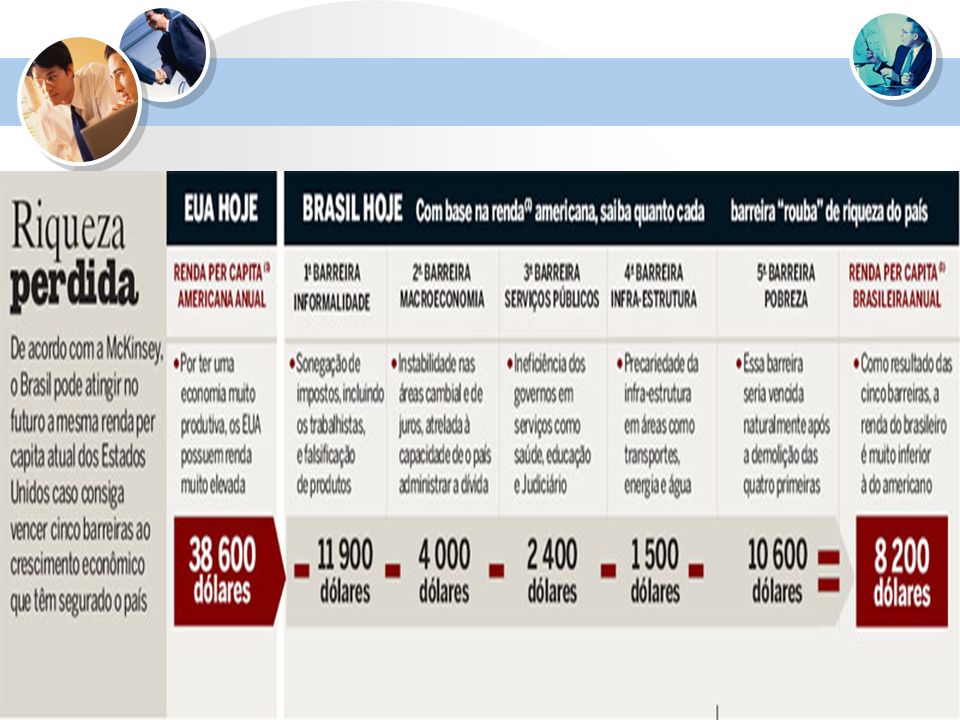

“DISTRIBUIÇÃO” DE RENDA NO BRASIL

E ÍNDICE DE DESENVOLVIMENTO HUMANO - IDH 46,9% DA RENDA NACIONAL COM OS 10% MAIS RICOS. 10% MAIS POBRES FICAM COM APENAS 0,7% DA RENDA. BRASIL É O OITAVO PIOR NA AVALIAÇÃO DO ÍNDICE DE GINI, O ÍNDICE BRASILEIRO É 59,3 - MELHOR APENAS QUE: GUATEMALA (59,9); SUAZILÂNDIA (60,9); REPÚBLICA CENTRO-AFRICANA (61,3); SERRA LEOA (62,9); BOTSUANA (63,0); LESOTO (63,2); NAMÍBIA (70,7). Fonte: PNUD. Relatório do Desenvolvimento Humano 2005.

; SUAZILÂNDIA (60,9); REPÚBLICA CENTRO-AFRICANA (61,3); SERRA LEOA (62,9); BOTSUANA (63,0); LESOTO (63,2); NAMÍBIA (70,7). Fonte: PNUD. Relatório do Desenvolvimento Humano")

15

Mote da Lei Geral Para a Sociedade Para as Empresas

Tornar as ME e EPP competitivas na formalidade em sua relação com as grandes empresas e perante a economia informal, por meio de: Desregulamentação; Desoneração; Estímulos. Para a Sociedade Gerar empregos e renda, de forma descentralizada, por meio da criação de oportunidades e pelo estimulo ao empreendedorismo.

16

Medida de Alcance Nacional

União, Estados e Municípios Constituição Federal Art. 170,IX – 1988 Art Art. 146, III, “d” – 2003 (PEC 42) Lei Complementar – PL 123/04 Alcança Estados e Municípios criando sistema de tributação integrado

Lei Complementar – PL 123/04. Alcança Estados e Municípios criando sistema de tributação integrado.")

17

Conceito de ME e EPP Federal

Micro: receita bruta anual de até R$ 240 mil (aprox. U$ 110 mil) Pequena: receita bruta anual entre R$ 240 mil e R$ 2,4 milhão (U$ 1,1 milhão) Tetos diferenciados para Estados e Municípios menor que 1% (R$ mi) maior que 5% (R$ mi) entre 5% e 1% (R$ mi) Participação no PIB Fonte: SRF

Pequena: receita bruta anual entre R$ 240 mil e R$ 2,4 milhão (U$ 1,1 milhão) Tetos diferenciados para Estados e Municípios. menor que 1% (R$ mi) maior que 5% (R$ mi) entre 5% e 1% (R$ mi) Participação no PIB. Fonte: SRF.")

18

Tributação Simples Nacional Mín 4,00% 4,50% 6,00% 6,37% Máx 11,61%

Comércio Indústria Serviços I Serviços II Serviços III (*) Mín 4,00% 4,50% 6,00% 6,37% Máx 11,61% 12,11% 17,42% 16,85% 18,50% (*) No limite pode atingir alíquota mínima de 17,37% e máxima de 20%.

Mín. 4,00% 4,50% 6,00% 6,37% Máx. 11,61% 12,11% 17,42% 16,85% 18,50% (*) No limite pode atingir alíquota mínima de 17,37% e máxima de 20%.")

19

Tributação Simples Nacional

:: Obrigatório para Governos :: Opcional para empresas; :: Vigência – 1º de julho de 2007 :: Recolhimento unificado de tributos: “efeito de imposto único” para o contribuinte (IRPJ, IPI, CSLL, Cofins, PIS, INSS empregador, ICMS e ISS) Simplificação da apuração, cálculo e pagamento; :: Redução das alíquotas finais; :: Progressividade pela receita acumulada (capacidade conômica) :: Identificação prévia da “carga de tributos diretos”; Alíquota definida pela receita acumulada dos 12 meses anteriores; Transparência e educação fiscal

Simplificação da apuração, cálculo e pagamento; :: Redução das alíquotas finais; :: Progressividade pela receita acumulada (capacidade conômica) :: Identificação prévia da carga de tributos diretos ; Alíquota definida pela receita acumulada dos 12 meses anteriores; Transparência e educação fiscal.")

20

Tributação Simples Nacional

:: Não apropria ou transfere crédito tributário (simplificação com cumulatividade) :: Tributação pela receitas (sistema caixa) Exclusão da inadimplência; :: Ampliação do universo de contribuintes – serviços com exclusão: Sociedades Anônimas Sistema financeiro; Profissões regulamentadas por lei – profissionais liberais; Com sócios residentes no exterior :: Abatimento dos produtos de substituição tributária; :: Desoneração das exportações :: Regimes de ICMS (estaduais) melhores mantidos;

:: Tributação pela receitas (sistema caixa) Exclusão da inadimplência; :: Ampliação do universo de contribuintes – serviços com exclusão: Sociedades Anônimas. Sistema financeiro; Profissões regulamentadas por lei – profissionais liberais; Com sócios residentes no exterior. :: Abatimento dos produtos de substituição tributária; :: Desoneração das exportações. :: Regimes de ICMS (estaduais) melhores mantidos;")

21

Tributação Simples Nacional

:: Abatimento de substituição tributária e desoneração das exportações :: Integração das bases de dados – melhor administração tributária; :: Integração das fiscalizações – eficiência pró Estado e MPE adimplentes; :: Integração fisco contribuinte – certificação e nota eletrônica; :: Contabilidade gerencial – ampliação; :: Redução do “custo formalização”; :: Desoneração do emprego – não incidência da previdência sobre folha de salários;

22

Simples Desoneração Tributária

A desoneração reduz em razão inversa ao tamanho da empresa Redução da Carga Tributária Receita Bruta Anual (R$ milhões) Fonte: SRF

Fonte: SRF.")

23

Economia Tributária Federal

ALÍQUOTA Alíquota Média Simples Alíquota Média LG Parte Federal Ganho relativo à redução federal Até ,00 4,00% 3% 2,64% 12% De a 3,33% 20,72% De ,01 a ,00 3,75% 26,93% De ,01 a ,00 5,47% 4,62% 3,61% 21,86% De ,01 a ,00 6,84% 5,53% 4,51% 18,49% De ,01 a ,00 7,54% 5,7% 4,98% 12,63% De ,01 a ,00 7,60% 5,93% 5,02% 15,39% De ,01 a ,00 8,28% 6,07% 5,46% 10,00% De ,01 a ,00 8,36% 6,2% 5,52% 10,97% De ,01 a ,00 8,45% 6,43% 5,58% 13,22% De ,01 a ,00 9,03% 6,73% 5,96% 11,49% De ,01 a ,00 9,12% 6,96% 6,02% 13,51% De ,01 a ,00 9,95% 7,2% 6,57% 8,75% De ,01 a ,00 10,04% 7,23% 6,63% 8,34% De ,01 a ,00 10,13% 7,6% 6,68% 12,11% De ,01 a ,00 10,23% 7,8% 6,75% 13,46% De ,01 a ,00 10,32% 7,93% 6,81% 14,16% De ,01 a ,00 11,23% 8,2% 7,41% 9,63% De ,01 a ,00 11,32% 8,47% 7,47% 11,77% De ,01 a ,00 11.42% 8,57% 11,98% De ,01 a ,00 11,51% 8,87% 14,29% De ,01 a ,00 11,61% 9,07% 7,66% 15,55%

24

Simplificação da abertura e fechamento.

:: Na elaboração de normas, os órgãos envolvidos na abertura e fechamento de empresas, dos três níveis, deverão considerar a unicidade do processo de registro – “guichê único”. :: Sistema de informações e orientações integradas e consolidadas, que permitam pesquisas prévias às etapas de inscrição, alteração e baixa de empresas e identificador único CNPJ – Cadastro Nacional de Pessoas Jurídicas. :: Vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento – alvará provisório.

25

Compras Governamentais Lei autorizadora por ente

:: Fixa limite preferencial para compras de MPE :: Estimula a sub-contratação de MPE em grandes contratos :: Bens e Serviços Divisíveis – fornecimento parcial para a MPE :: Inversão na apresentação de certidões fiscais :: Empenho como “título de crédito” e correção pela SELIC :: Preferência para desempate Lei autorizadora por ente

26

Exportações Associativismo Consórcio Simples

:: Elimina da base de cálculo as receitas advindas da exportação e da venda para tradings e comerciais exportadoras. Associativismo Consórcio Simples :: Realização de negócios de compra e venda, de bens e serviços, para os mercados nacional e internacional, por meio de consórcio, nos termos e condições estabelecidos pelo Poder Executivo Federal.

27

Crédito e capitalização

:: Estimula linhas de crédito especiais para as MPE :: Fortalecimento das microfinanças - cooperativismo de crédito, microcrédito e acesso a fundos públicos (CODEFAT) :: Portabilidade de informações bancárias Inovação Tecnológica :: Utilização dos Fundos Tecnológicos; :: Mínimo de 20% de P&D e capacitação tecnológica destinados à MPE; :: Estímulos às incubadoras tecnológicas.

:: Portabilidade de informações bancárias. Inovação Tecnológica. :: Utilização dos Fundos Tecnológicos; :: Mínimo de 20% de P&D e capacitação tecnológica destinados à MPE; :: Estímulos às incubadoras tecnológicas.")

28

Arrecadação de tributos Ensaios de impacto (perdas)

Fonte: Ensaios de impacto Lei Geral – FGV RJ 2006 Obs: negativo retrata ganhos de arrecadação :: Conservador: 1 milhão de MPE formalizadas e 20% de aumento na receita declarada das já existentes :: Otimista: 4 milhões MPE e 50% de aumento na declaração das já existentes

31

Gracias! www.sebrae.com.br Bruno Quick Lourenço

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")