Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A produção rural e a sonegação fiscal A nota de produtor rural e os reflexos econômicos Expositor: Eraldo Antunes Promotor de Justiça São Lourenço do Oeste Rio do Sul, 08 de agosto de 2014

2

Produtor rural Deve se inscrever na Secretaria de Estado da Fazenda, via Prefeitura, para obter o bloco de notas de produtor rural

3

Produtor rural ou produtor primário Conceito:

“É a pessoa física que se dedique à produção agrícola, animal ou extrativa vegetal (...)” Decreto Estadual n , de , Anexo 6, art. 12, inciso I

Decreto Estadual n , de , Anexo 6, art. 12, inciso I.")

4

Art. 18, inciso I, do mesmo Anexo 6, determina:

(é uma obrigação imposta a todos os produtores) “os produtores primários emitirão Nota Fiscal de Produtor: I - sempre que promoverem a saída de produtos primários ou extrativos vegetais;”

os produtores primários emitirão Nota Fiscal de Produtor: I - sempre que promoverem a saída de produtos primários ou extrativos vegetais;")

5

Na Previdência Social é conceituado como

PRODUTOR RURAL Na Previdência Social é conceituado como SEGURADO ESPECIAL (art. 12, inciso VII, letra “a”, da Lei /91, com redação determinada pela Lei /08)

")

6

Qual é a obrigação básica

do produtor rural? Contribuir para a Seguridade Social (INSS), mediante o recolhimento do chamado FUNRURAL

, mediante o recolhimento do chamado FUNRURAL.")

7

Essa obrigação está prevista na Constituição Federal, art. 195, § 8º:

“§ 8º. O produtor, o parceiro, o meeiro e o arrendatário rurais e o pescador artesanal, bem como seus respectivos cônjuges, que exerçam suas atividades em regime de economia familiar, sem empregados permanentes, contribuirão para a seguridade social mediante a aplicação de uma alíquota sobre o resultado da comercialização da produção e farão jus aos benefícios nos termos da lei”.

8

da nota de produtor rural

Essa contribuição é o FUNRURAL O percentual é singelo Apenas 2,3% sobre o valor da nota de produtor rural

9

Destinação do FUNRURAL

- 2,0% - Seguridade Social (INSS), art. 195, § 8º, CF, e art. 25, inciso I, Lei 8.212/91; 0,1% - Financiamento das prestações por acidente do trabalho (art. 25, inciso II, da Lei 8.212/91), e 0,2% - SENAR – Serviço Nacional de Aprendizagem rural, criado pela Lei 8.315/91 (alíquota fixada pelo art. 6º, da Lei n /97)

, art. 195, § 8º, CF, e art. 25, inciso I, Lei 8.212/91; 0,1% - Financiamento das prestações por acidente do trabalho (art. 25, inciso II, da Lei 8.212/91), e. 0,2% - SENAR – Serviço Nacional de Aprendizagem rural, criado pela Lei 8.315/91 (alíquota fixada pelo art. 6º, da Lei n /97)")

10

Quem deve realizar o recolhimento do FUNRURAL à Previdência Social?

A AGROINDÚSTRIA ! Esta obrigação consta no art. 30, § 7º, da Lei 8.212/91

11

O produtor rural não recolhe imposto municipal ou estadual Somente a contribuição de origem federal, chamada FUNRURAL (não fica nenhum centavo dessa contribuição para o Município)

")

12

o percentual da sua participação no valor global

A repercussão desse recolhimento será observado somente mais adiante com as operações comerciais subsequentes realizadas pela agroindústria, até o consumidor final. Essas operações geram o ICMS (imposto estadual), do qual o Município vai ter retorno, conforme o percentual da sua participação no valor global

, do qual o Município vai ter retorno, conforme. o percentual da sua participação no valor global.")

13

Atividade rural específica

Produção de leite Notícias informais chegadas à Promotoria indicavam a ocorrência de grande sonegação fiscal na região relacionada à produção de leite, nas operações subsequentes realizadas pela agroindústria na comercialização do produto, em razão do problema verificado na origem, lá na propriedade rural: a ausência da emissão da nota de produtor

14

Art. 19, inciso I e § único, Anexo 06, do Regulamento do ICMS de SC prevê que a nota fiscal de produtor deve ser emitida ao final de cada mês, quando deve englobar todas as operações realizadas no período

15

Como ocorria a sonegação

na produção de leite: Estímulo pelo transportador (leiteiro) e por algumas agroindústrias para que o produtor não emitisse a nota para não pagar o FUNRURAL O INSS estaria exigindo somente uma nota de produtor por ano para prova da condição e segurado especial.

e por algumas agroindústrias para que o produtor não emitisse a nota para não pagar o FUNRURAL. O INSS estaria exigindo somente uma nota de produtor por ano para prova da condição e segurado especial.")

16

Providências tomadas para combater a sonegação fiscal na produção de leite

17

Instauração de ICP (inquérito civil público) para apurar os fatos nas comarcas de São Lourenço do Oeste e São Domingos - Proposta de parceria com a AMNoroeste Organização de audiências públicas para divulgação do trabalho e conscientização dos produtores rurais e agroindústria; Campanhas de divulgação na imprensa local sobre a obrigação de todo o produtor rural emitir a nota dos produtos que vendia

18

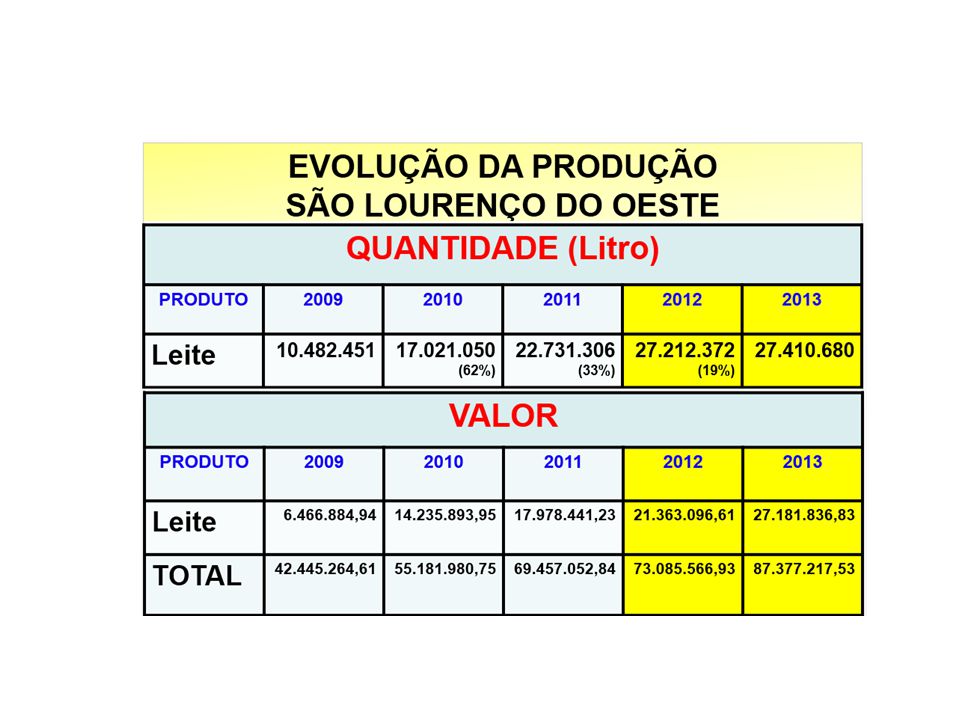

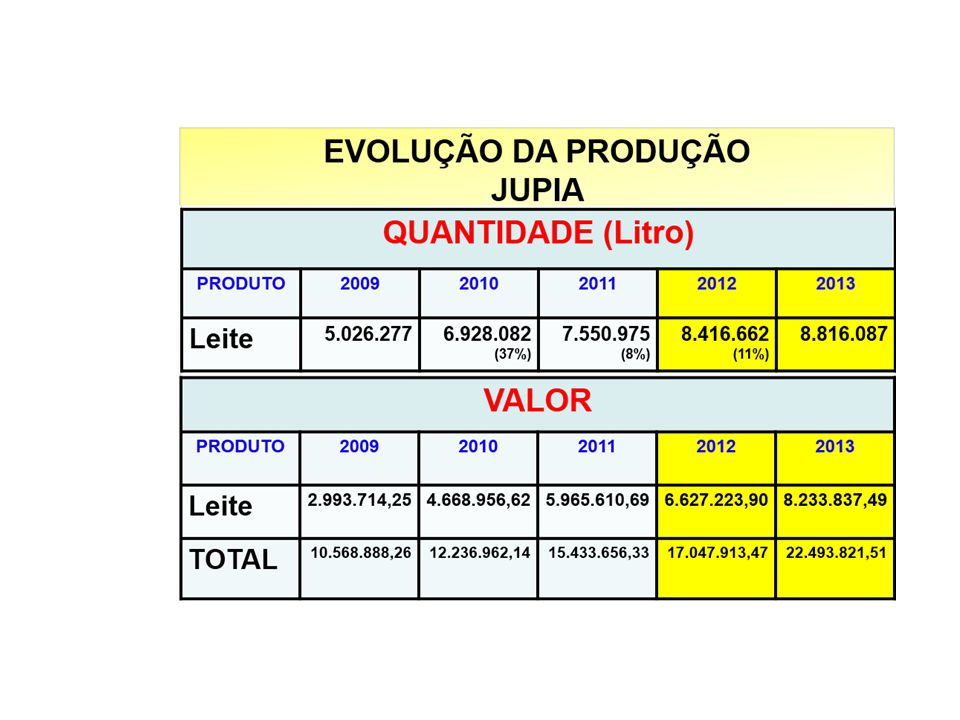

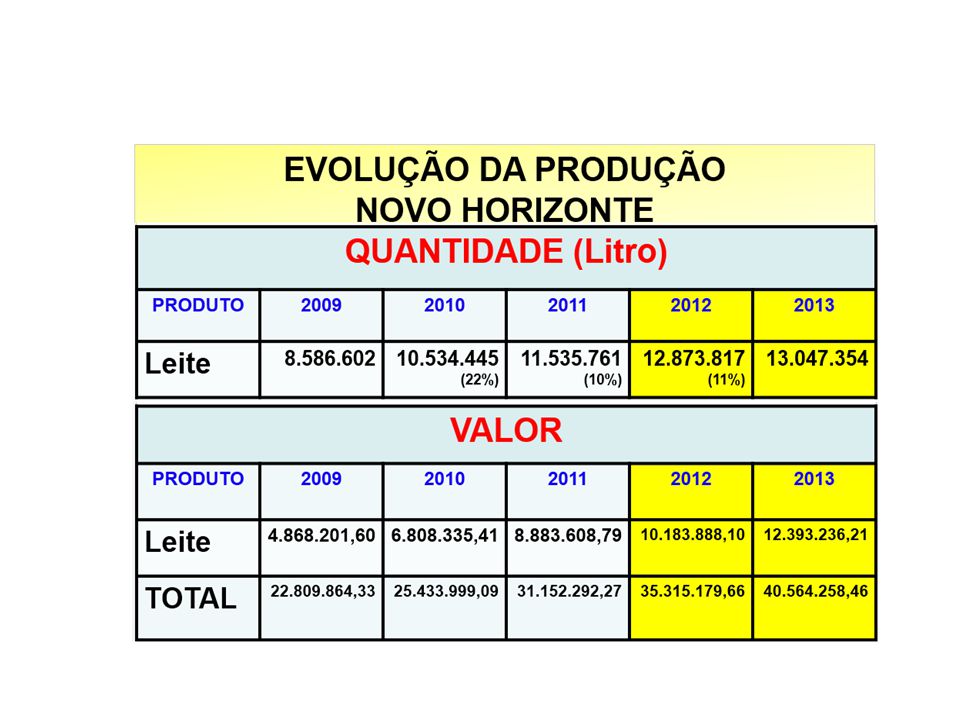

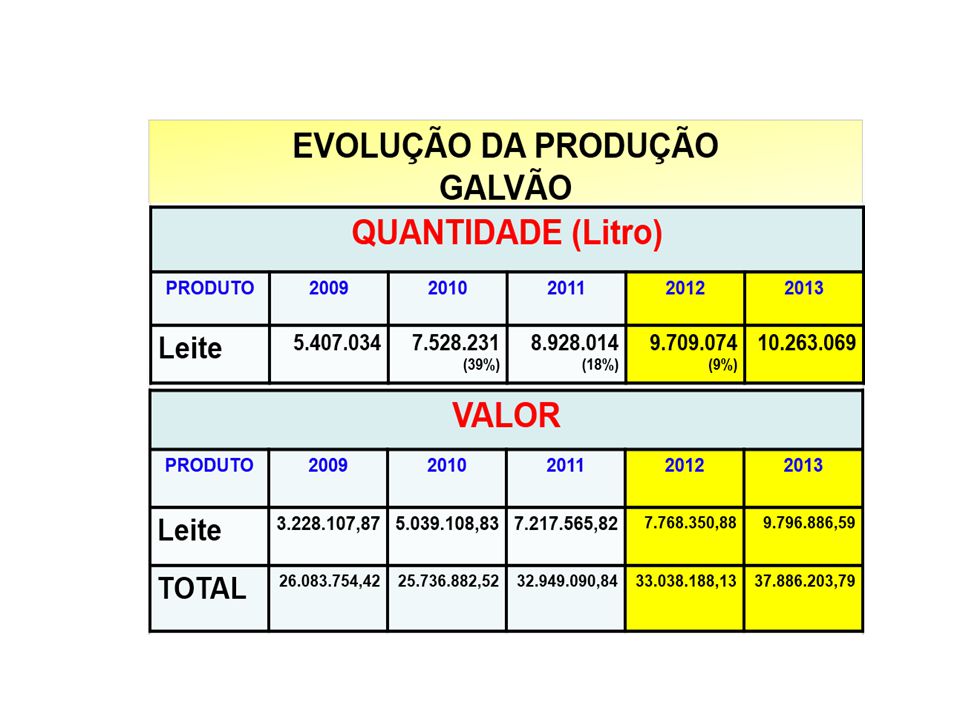

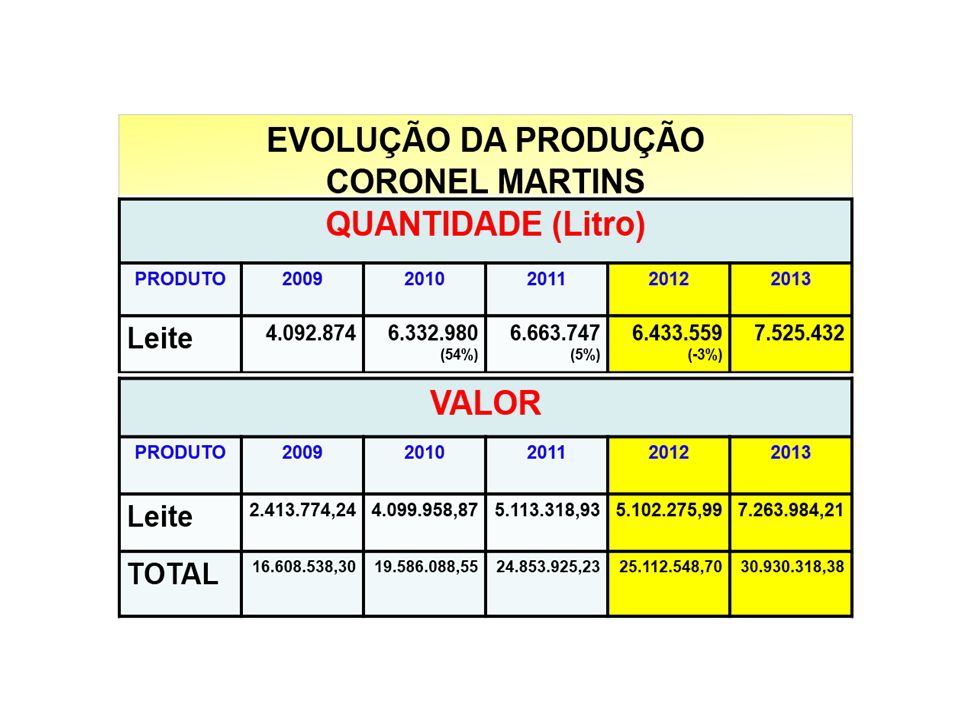

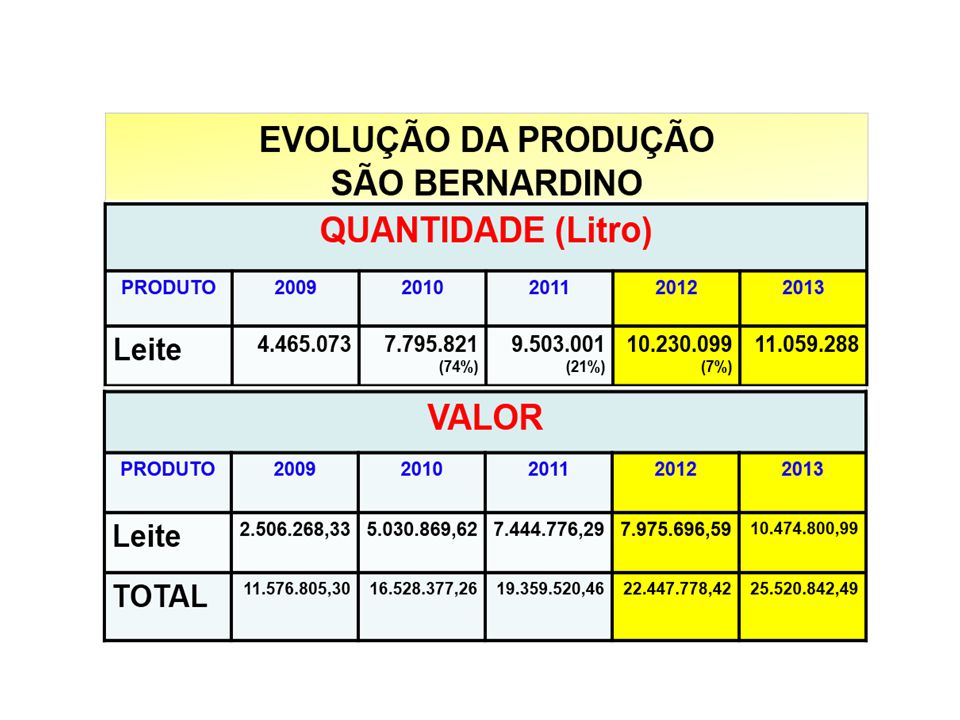

Os resultados A seguir, pode-se observar a evolução do registro da produção de leite, em quantidade e valor, decorrente do aumento da emissão da nota de produtor rural, nos municípios da AMNoroeste, nos anos de 2009 a 2013

25

- Valor alcançado pelo registro do leite em nota de produtor rural nos seis municípios da AMNoroeste, no ano de 2009, foi de RS ,23, - Em 2013, o montante registrado saltou para o valor de R$ ,32, - Aumento de R$ ,09.

26

Sobre a diferença verificada no período de quatro anos, em R$ 52. 867

Sobre a diferença verificada no período de quatro anos, em R$ ,09, deve ser acrescido uma estimativa de faturamento pela agroindústria, em 50%, ou seja, mais R$ ,54. Total: R$ ,63 Esse valor foi a base de cálculo para o ICMS, no percentual de 17% (dezessete por cento)

")

27

Valor do ICMS (por estimativa) que seria sonegado no período corresponderia ao montante de R$ ,93

que seria sonegado no período corresponderia ao montante de R$ ,93")

28

Somente no município de São Lourenço

do Oeste, onde o valor de R$ ,94, registrado em 2009, SALTOU para R$ ,83, em 2013, a diferença foi superior a R$ ,00. - Com a estimativa de faturamento pela agroindústria, em 50%, o valor que não teria registro em nota de produtor alcançaria um montante superior a R$ ,00.

29

Ao calcular o ICMS sobre esse valor, poder-se-ía afirmar que o montante sonegado seria superior a R$ ,00

30

Esse valor corresponderia somente ao montante sonegado a título de ICMS, sem considerar o recolhimento para o FUNRURAL (INSS) e para o Imposto de Renda, nas hipóteses em que o produtor rural tiver faturamento anual superior ao limite de isenção

e para o Imposto de Renda, nas hipóteses em que o produtor rural tiver faturamento anual superior ao limite de isenção")

31

Pela atenção de todos à exposição que ora concluo, o meu muito obrigado.

Apresentações semelhantes

>")