Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Encontro de Encerramento do Exercício de 2009

2

Análise e Regularizações Contábeis

3

Ordens Bancárias Canceladas

O cancelamento de OB ocorre por meio da emissão de uma OB de cancelamento ou por NS – Nota de Sistema, nos seguintes casos: 1 – OB de cancelamento ou 2 – NS – Nota de sistema D – C – Retorna o saldo p/ obrigação original Cria saldo na conta – OB Cancelada D – C – D – (177/500) C – Cria saldo na conta – Receita a Classificar

C – Cria saldo na conta – Receita a Classificar.")

4

Ordens Bancárias Canceladas

Transação >CONCONTIR - Equação 017 – Restrição 203 Essa conta é utilizada na rotina de cancelamento de OB quando não ocorrer o crédito na conta bancária do beneficiário. O registro é feito por meio de uma OB – Ordem Bancária – do tipo “de cancelamento”. No final do mês não deverá apresentar saldo, devendo ser transferido para a conta específica de obrigação a pagar. A regularização deverá ser feita da seguinte forma:

5

Ordens Bancárias Canceladas

Se a OB foi emitida e cancelada no exercício corrente, com restabelecimento do compromisso no CPR: Valor não devido Estornar a despesa não incorrida - Transferir o saldo para a conta de obrigação, utilizando os eventos e 52.0.XXX, na NL. - Em seguida cancelar o doc.hábil pela transação ATUCPR ou CONFLUXO, opção “C”. Se existir deduções o cancelamento só poderá ocorrer pela transação ATUCPR. - Incluir novo doc.hábil do tipo CD, informando a situação D41 e a dedução PXX correspondente à despesa anteriormente realiza- da. - Baixar compromisso pendente do antigo doc.hábil, pela CONFLUXO, opção K, indicando a NS gerada pelo novo doc.hábil. OU

6

Ordens Bancárias Canceladas

Se a OB foi emitida e cancelada no exercício corrente, com restabelecimento do compromisso no CPR: Valor devido Realizar novo pagamento - Transferir o saldo para a conta de obrigação, utilizando os Eventos e 52.0.XXX, na NL. - Se o motivo do cancelamento foi domicílio bancário incorreto. O doc.hábil poderá ser alterado, pela transação ATUCPR, opção “A”. - Em seguida realizar novamente o compromisso. Incluir novo doc.hábil do mesmo tipo do original, informando a Situação T23. Baixar compromisso pendente do antigo doc.hábil, pela CONFLUXO, opção B, indicando a OB gerada Pela realização do novo doc.hábil. OU

7

Ordens Bancárias Canceladas

Se a OB foi emitida e cancelada no exercício corrente, sem restabelecimento do compromisso no CPR: Ex: OB com LC, cancelada parcialmente Valor devido Valor não devido Realizar novo pagamento. Estornar a despesa não incorrida Incluir novo doc.hábil do mesmo tipo do original, informando a situação T23. Incluir novo doc.hábil do tipo CD, informando a situação D41 e a dedução PXX correspondente à Despesa anteriormente realizada.

8

Ordens Bancárias Canceladas

Se a OB foi emitida no exercício anterior e cancelada no exercício corrente, com ou sem o restabelecimento do compromisso no CPR. Valor não devido Valor devido Recolher o valor para o Tesouro Nacional ou classificar receita própria. Realizar novo pagamento. - Incluir novo doc.hábil, informando a situação E88 e dedução DEGR (utilizar o código de GRU , para fonte que gera cota ou 288xxx, para fonte que não gera cota). - Realizar novo pagamento por meio da inclusão de um novo doc.hábil, informando a situação T23. Obs.: caso tenha ocorrido o Restabelecimento do compromisso do doc.hábil, deverá ocorrer a baixa utilizando a transação CONFLUXO, opção “B”, quando o valor for devido ou a opção “k” , quando o valor não for devido.

. - Realizar novo pagamento. por meio da inclusão de um. novo doc.hábil, informando a. situação T23. Obs.: caso tenha. ocorrido o. Restabelecimento. do compromisso. do doc.hábil, deverá. ocorrer a baixa. utilizando a transação. CONFLUXO, opção B , quando o valor for. devido ou a opção k , quando o valor não. for devido.")

9

4.1.8.0.0.00.00–RECEITAS CORRENTES A CLASSIFICAR

Essa conta é utilizada na rotina de cancelamento de OB quando não é possível gerar uma OB de cancelamento. Transação >CONCONTIR Equação Restrição O registro é feito por meio de uma NS – Nota de Sistema. No final do mês/ano não deverá apresentar saldo, pois trata-se de uma conta de resultado e o saldo não é transferido para o exercício seguinte. A regularização deverá ser feito da seguinte forma:

10

4.1.8.0.0.00.00 –RECEITAS CORRENTES A CLASSIFICAR

Se a OB foi emitida e cancelada no exercício corrente, com restabelecimento do compromisso: Valor não devido Valor devido Estornar a despesa não incorrida.. Transferir o valor para a obrigação específica. - Incluir um doc. Hábil do tipo CD, informando a situação D42 e a dedução PXX correspondente à despesa anteriormente realizada. - Baixar o compromisso do antigo doc.hábil, utilizando a transação CONFLUXO, opção “K”. Emitir NL com os eventos e 52.0.XXX para contabilizar na conta de passivo correspondente. - Se o motivo do cancelamento foi domicílio bancário incorreto. O doc. Hábil poderá ser alterado, pela transação ATUCPR, opção “A”. Em seguida realizar novamente o compromisso. Obs.: O valor sendo devido ou não deverá ocorrer a alteração do Limite de Saque da fonte de recursos/vinculação para a correspondente à despesa realizada utilizando o evento , na NL.

11

4.1.8.0.0.00.00 –RECEITAS CORRENTES A CLASSIFICAR

Se a OB foi emitida e cancelada no exercício corrente, sem restabelecimento do compromisso no CPR: Valor não devido Valor devido Estornar a despesa não incorrida.. Realizar novo pagamento - Incluir um doc.hábil do tipo CD, informando a situação D42 e a dedução PXX correspondente à despesa anteriormente realizada. Incluir novo doc.hábil com a situação D42 e a dedução FONE (com insc. empenho). - Alterar o Limite de Saque da fonte de recursos/vinculação para a fonte/vinculação correspondente à despesa realizada utilizando o evento , na NL. - Realizar novamente o pagamento..

. - Alterar o Limite de Saque da fonte. de recursos/vinculação para a fonte/vinculação. correspondente à despesa realizada. utilizando o evento , na NL. - Realizar novamente o pagamento..")

12

4.1.8.0.0.00.00 –RECEITAS CORRENTES A CLASSIFICAR

Se a OB foi emitida no exercício anterior e cancelada no exercício corrente, com ou sem restabelecimento do compromisso no CPR: Valor não devido Valor devido Esse procedimento deverá ser adotado se a NE utilizada no pagto CONSTAR do cadastro de empenho no exercício atual (CONNE).. Recolher o valor para o Tesouro Nacional ou classificar receita própria. - Emitir novo doc.hábil, informando a situação E27 e dedução DEGR (informar o código de GRU , para fonte de recurso que gera cota ou 288xx-x, para fonte de recurso que não gera cota). - Caso ocorra o restabelecimento do compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo doc.hábil. - Incluir novo doc.hábil com a situação D42 e a dedução FORN (com insc. NE). - Alterar o Limite de Saque da fonte de recursos/vinculação para a fonte/vinc.correspondente à despesa realizada utilizando o evento ,na NL. - Realizar novamente o pagamento. - Caso ocorra o restabelecimento do compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo doc.hábil.

.. Recolher o valor para o Tesouro. Nacional ou classificar receita própria. - Emitir novo doc.hábil, informando a. situação E27 e dedução DEGR (informar. o código de GRU , para fonte de. recurso que gera cota ou 288xx-x, para. fonte de recurso que não gera cota). - Caso ocorra o restabelecimento do. compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo. doc.hábil. - Incluir novo doc.hábil com a situação. D42 e a dedução FORN (com insc. NE). - Alterar o Limite de Saque da fonte de. recursos/vinculação para a fonte/vinc.correspondente à. despesa realizada utilizando o evento ,na NL. - Realizar novamente o pagamento. - Caso ocorra o restabelecimento do. compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo doc.hábil.")

13

4.1.8.0.0.00.00 –RECEITAS CORRENTES A CLASSIFICAR

Se a OB foi emitida no exercício anterior e cancelada no exercício corrente, com ou sem restabelecimento do compromisso no CPR: Valor devido Esse procedimento deverá ser adotado se a NE utilizada no pagamento NÃO CONSTAR do cadastro de empenho no exercício corrente (CONNE). Incluir novo doc.hábil com a situação D42 e a dedução FORC (sem insc. NE). Alterar o Limite de Saque da fonte de recursos/vinc para a fonte correspondente à despesa realizada utilizando o evento , na NL. A vinc.a ser utilizada não poderá exigir empenho. - Realizar novamente o pagamento. - Caso ocorra o restabelecimento do compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo doc.hábil

. Incluir novo doc.hábil com a situação D42 e a dedução FORC. (sem insc. NE). Alterar o Limite de Saque da fonte de recursos/vinc para a fonte correspondente à despesa realizada utilizando o evento , na NL. A vinc.a ser utilizada não poderá exigir empenho. - Realizar novamente o pagamento. - Caso ocorra o restabelecimento do compromisso do doc.hábil antigo, baixá-lo pela CONFLUXO, opção K, indicando a NS gerada pelo novo. doc.hábil.")

14

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

Fluxo obrigatório para realização do pagamento Fluxo obrigatório para devolução do recurso EMPENHO LIQUIDAÇÃO PAGAMENTO ANULAÇÃO DO EMPENHO ESTORNO DA DEVOLUÇÃO DESPESA DEVOLUÇÃO

15

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

O reconhecimento do compromisso de recebimento deverá ser feito no momento em que for identificado que a despesa não ocorreu, pela emissão do doc.hábil GD pela transação ATUCPR, utilizando situações Gxx. A inclusão do GD resultará no registro de um direito a receber, caso isso não tenha ocorrido na fase da execução da despesa. A contabilização do estorno da despesa ocorre no momento da realização do compromisso do GD, pela transação CONFLUXO.

16

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

17

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

18

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

19

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

20

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

Informar a fonte que foi feito o pagamento

21

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

Informar a empenho que foi feito o pagamento

22

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

23

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

24

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

25

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

26

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

Inclusão do documento

27

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

28

DEVOLUÇÃO DE RECURSO PARA ESTORNO DE DESPESA

29

PROBLEMAS MAIS COMUNS – ROTINA GD

Realização de GD em mês/ano posterior ao ingresso do financeiro. Exemplo: Mês do ingresso: Junho (aberto para registro) Mês da realização do GD: Julho Regularização: Estornar a realização por meio da transação CONFLUXO, opção “S” – estorno de compromisso realizado por NSS - ESTORNO

Mês da realização do GD: Julho. Regularização: Estornar a realização por meio da transação CONFLUXO, opção. S – estorno de compromisso realizado por NSS - ESTORNO.")

30

PROBLEMAS MAIS COMUNS – ROTINA GD

A apropriação do documento GD e ingresso do financeiro pela RA ocorreram no exercício anterior ao da realização. O documento deverá ser alterado, no exercício corrente, para inclusão da dedução DGR1, por meio da transação ATUCPR. Essa dedução gera compromisso realizado por GRU para registro de receita do Tesouro Nacional ou receita própria, conforme a fonte de recursos utilizada no pagamento.

31

PROBLEMAS MAIS COMUNS – ROTINA GD

A apropriação do documento GD ocorreu no exercício anterior e o ingresso do financeiro pela RA no exercício corrente. Fazer uma RETIFICAGR para substituir o código 688XX-X pelo 188XX-X, para fonte de recursos do Tesouro Nacional ou 288XXX para fonte de recursos próprios. Realizar o compromisso do GD emitido no exercício anterior com a opção “P”. ou O documento deverá ser alterado, no exercício corrente, para inclusão da dedução DGR1, por meio da transação ATUCPR. Essa dedução gera compromisso realizado por GRU para registro de receita do Tesouro Nacional ou receita própria, conforme a fonte de recursos utilizada no pagamento.

32

2.1.2.6.1.00.00 – GRU-VALORES EM TRÂNSITO PARA ESTORNO DESPESA (Equação CONCONTIR – 115 )

O saldo representa os valores recebidos por GRU a título de estorno de despesa. Não deverá conter saldo no encerramento do mês/exercício. A regularização ocorre no momento da realização do compromisso do doc.hábil GD, incluído para registrar o estorno da despesa. Restrição Contábil - 203

33

Quando a despesa foi efetuada

II Jornada de Capacitação em Execução Orçamentária, Financeira e Contábil A Conta registra valores de estorno de despesa efetuados por meio de GRU quando é usado código 68XXX : Pagamento e devolução no exercício Quando a despesa foi efetuada em exercício anterior. Ex: a UG efetuou pagamento de diárias em 2009, o servidor não utilizou todo o valor, efetuou a devolução por GRU em 2009, logo a unidade que recebeu a GRU irá estornar o saldo para o empenho por meio do documento “GD” Ex: a UG efetuou pagamento de salários em a maior, o servidor efetua a devolução por GRU em 2009, a unidade irá retificar a GRU e enviar para o tesouro nacional. 33 Guia de Recolhimento da União-GRU 33

34

GRU A CLASSIFICAR Não deverá conter saldo no final do mês/encerramento do Exercício. Deverá ter seu saldo regularizado por NL observando o seguinte: Para códigos de recolhimento correspondente a receita própria, utilizar o evento Para evitar o registro nessa conta o gestor deverá homologar o código de GRU – INFGESTOR Restrição Contábil - 203

35

Regularização da conta 212640000

II Jornada de Capacitação em Execução Orçamentária, Financeira e Contábil Regularização da conta Emitir NL com o evento abaixo Evento Inscrição 1 Inscrição 2 Classificação Fonte de recursos Código de recolhimento Receita D – D – – 250/400 C – – 190/988 Observação 35 Guia de Recolhimento da União-GRU 35

36

Homologar o código da GRU transação >ATUCODGR

37

1.1.2.6.8.00.00 - SAQUES POR CARTAO DE CREDITO A CLASSIFICAR

Não deverá conter saldo, no encerramento do exercício, uma vez que se refere as OB de Cartão de Crédito que foram acatadas sem a respectiva apropriação da despesa. A regularização ocorrerá com a devida apropriação da despesa, por meio da inclusão do doc.hábil “SF”, com a situação “Sxx”, correspondente ao tipo de gasto realizado e a dedução “BXCP”. Restrição Contábil - 013

38

2.1.2.6.8.01.00 – SAQUE – CARTÃO DE PAGAMENTO DO GOVERNO FEDERAL

Registra os valores relativos a apropriação de despesas vinculada a suprimento de fundos pendente de saque com uso do cartão de pagamento do governo federal. No final do exercício conterá o saldo correspondente ao valor constante da fatura do cartão de pagamento, se a ug utiliza a situação S07.

39

2.1.2.6.8.02.00 – FATURA – CARTÃO DE PAGAMENTO GOVERNO FEDERAL

Registra os valores referentes as despesas com suprimento de fundos, pendente de pagamento da fatura com uso do cartão de pagamento do governo federal. No final do exercício conterá o saldo correspondente ao valor constante da fatura do cartão de pagamento.

40

PAGAMENTO DE FATURAS DO CPGF COM EMPENHOS LIQUIDADOS EM EXERCÍCIOS ANTERIORES

Com o valor apropriado na conta SAQUE – CPGF incluir novo documento: Obs: A vinculação de pagamento não pode exigir empenho. - ESTORNO DE COMPROMISSO REALIZADO POR NS Doc. Hábil SF Dedução BBRP Situação E35

41

BLOQUEIO DE CRÉDITO – CRÉDITO BLOQUEADO PARA REMANEJAMENTO Registra o valor da indisponibilidade de créditos orçamentários pela Setoriais de Orçamento para remanejamento de dotação orçamentária, tais como: fonte, grupo de despesa. Não poderá conter saldo invertido no final do exercício. O bloqueio do crédito deverá ser feito pela: A célula da despesa deverá estar sem detalhamento. TRANSAÇÃO > NB EVENTO

42

BLOQUEIO DE CRÉDITO – CRÉDITO BLOQUEADO PARA CONTROLE INTERNO Registra o valor da indisponibilidade de créditos orçamentários pelas Setoriais de Orçamento para controle pela própria Setorial. Não poderá conter saldo invertido no final do exercício. O bloqueio e o desbloqueio são registrados por meio da: BLOQUEIO - EVENTO TRANSAÇÃO > ND DESBLOQUEIO - EVENTO

43

PROGRAMAÇÃO FINANCEIRA

– COTA FINANCEIRA SOLICITADA Registra o valor das cotas financeiras programadas pela Unidade Gestora por meio da transação >PF, espécie 1 ou programadas pela Setorial Financeira por meio do documento PF, espécie 3. O saldo é registrado na UG que fez a solicitação, ou seja, a emitente da PF. Não poderá conter saldo no fechamento do mês da solicitação. O saldo existente no fechamento do mês será baixado por processo automático para todas as UG. O registro do estorno da programação financeira poderá ser feito pela UG que fez a solicitação por meio da transação >PF, espécie 1, lançamento “estorno”.

44

PROGRAMAÇÃO FINANCEIRA

– COTA FINANCEIRA SOLICITADA Registra o valor das cotas financeiras programadas pela Unidade Gestora por meio da transação >PF, espécie 1 O saldo é registrado na Setorial Financeira que recebeu a solicitação, ou seja, a favorecida da PF. Não poderá conter saldo no fechamento do mês da solicitação. O saldo existente no fechamento do mês será baixado por processo automático para todas as UG. O registro do estorno da programação financeira poderá ser feito pela UG que fez a solicitação por meio da transação >PF, espécie 1, lançamento “estorno”.

45

Equação 144 - Arrecadação de Receita 4 X 199961907

. Objetivo: compatibilização, em nível de UG, do saldo da conta 4 (Receita) e da conta (Controle Arrecadação), obtendo um controle por Fonte, Natureza de Receita, Unidade Orçamentária, Esfera e Indicador de Resultado, não existente na conta 4. 4XXXXXXXX =

e da conta (Controle Arrecadação), obtendo um controle por Fonte, Natureza de Receita, Unidade Orçamentária, Esfera e Indicador de Resultado, não existente na conta 4. 4XXXXXXXX =")

46

Regularização da equação 144

A regularização deverá ser feita mediante um dos seguintes procedimentos: . 4 > NL Evento: 4 < NL Evento:

47

Os ajustes descritos acima utilizam como contrapartida a conta 19996

Os ajustes descritos acima utilizam como contrapartida a conta Outros controles de arrecadação de receitas. . O desequilíbrio apresentado nessa equação, quando se tratar de fonte que não gera cota, poderá apresentar também Outros Ingressos/Dispêndios, no Demonstrativo de Conciliação da Disponibilidade por Fonte de Recursos tipo 10.

48

Equação 003 – Despesa de material x Aquisição bens estoque

Essa equação busca identificar registros contábeis referentes a despesas com aquisição de materiais, que não tenham lançamentos nas MUTAÇÕES ATIVAS de bens de estoque e bens de revenda. Os desequilíbrios verificados na equação 003, normalmente ocorrem devido ao uso indevido de eventos e da situação P01 DESP. CORRENTE SERV/MAT. DISTRIB. GRAT (EXC. DOAÇÃO), a qual não aciona a respectiva conta de mutação ativa.

, a qual não aciona a respectiva conta de mutação ativa.")

49

A diferença entre as contas de despesa e mutação ativa

50

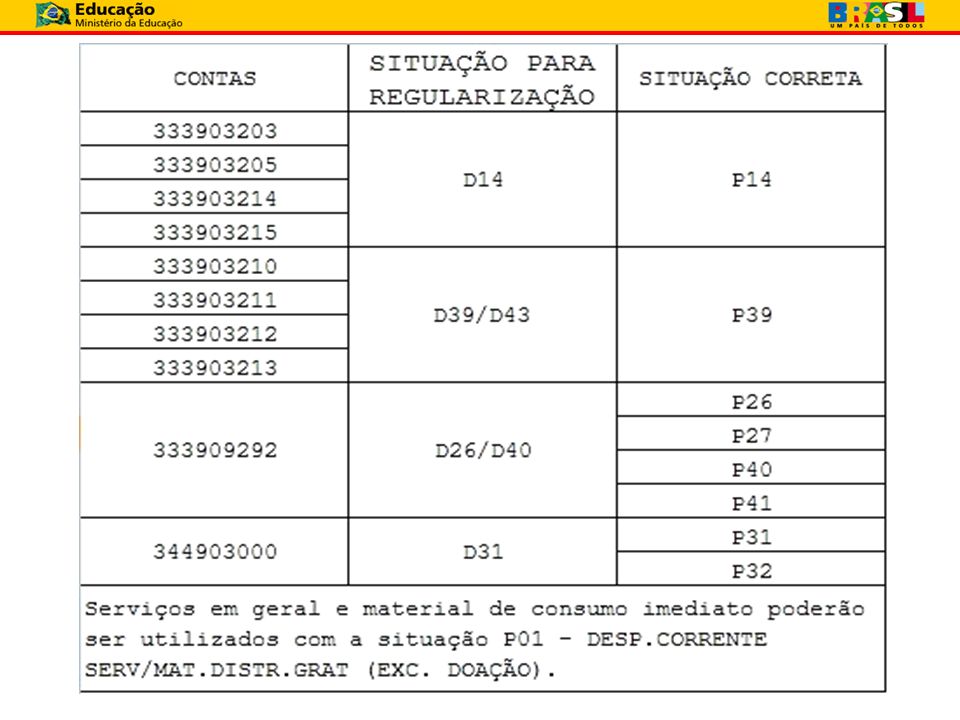

Regularização da equação 003

Para a regularização dos desequilíbrios causados pela utilização indevida recomendamos: Documento: CD Situação: DXX (Ex: D03,D04 e etc.) Dedução: PXX. (Ex: P01,P02 e etc.) Orientamos a utilização das situações a seguir para a regularização dos desequilíbrios e reforçamos a situação correta a ser utilizada para que tais desequilíbrios não ocorram.

Dedução: PXX. (Ex: P01,P02 e etc.) Orientamos a utilização das situações a seguir para a regularização dos desequilíbrios e reforçamos a situação correta a ser utilizada para que tais desequilíbrios não ocorram.")

52

Equação 131 - Reclassificação da Folha a Regularizar

Reclassificação de despesa Documento: FR Tela “despesa” Tela “Despesa a anular Quando a unidade faz o lançamento acima incompleto gera inconsistência registrada por meio da equação 131. Essa equação é passível de restrição contábil 602 Saldo invertido/indevido variações ativas. Regularização: a unidade deverá localizar o documento que causou inconsistência e completar o lançamento.

53

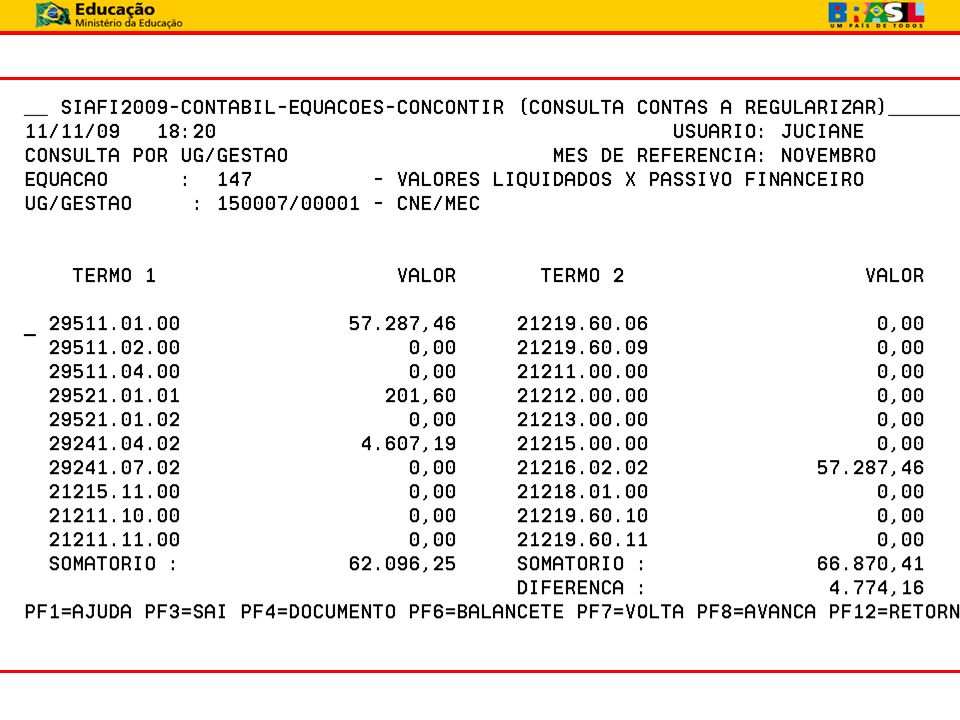

Equação 147 Permitir identificar os valores apropriados em contas de controle por nota de Empenho e folha, comparando com as respectivas contas do passivo financeiro. CONTAS DE CONTROLE DE EMPENHO CONTAS DE PASSIVO =

55

Equação 119 EMP A LIQUIDAR X CRED EMP A LIQUIDAR UTILIZACAO INADEQUADA DE EVENTOS/SITUACAO CPR =

57

Subsecretaria de Planejamento e Orçamento

Coordenação-Geral de Finanças Coordenação de Contabilidade

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")