Carregar apresentação

A apresentação está carregando. Por favor, espere

1

TRIBUNAL DE CONTAS DA UNIÃO FABIO GRANJA 13/07/2016 1

2

Contexto - Competência CF/88, art. 71: O controle externo, a cargo do Congresso Nacional, será exercido com o auxílio do Tribunal de Contas da União, ao qual compete: (...) II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; (...) IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;

II - julgar as contas dos administradores e demais responsáveis por dinheiros, bens e valores públicos da administração direta e indireta, incluídas as fundações e sociedades instituídas e mantidas pelo Poder Público federal, e as contas daqueles que derem causa a perda, extravio ou outra irregularidade de que resulte prejuízo ao erário público; (...) IV - realizar, por iniciativa própria, da Câmara dos Deputados, do Senado Federal, de Comissão técnica ou de inquérito, inspeções e auditorias de natureza contábil, financeira, orçamentária, operacional e patrimonial, nas unidades administrativas dos Poderes Legislativo, Executivo e Judiciário, e demais entidades referidas no inciso II;.")

3

TRIBUNAL DE CONTAS DA UNIÃO E A PREVIDÊNCIA SOCIAL Acórdão 2314/2015-Plenário, processo da relatoria do Ministro José Múcio - trata sobre o risco de insolvência dos regimes e na necessidade de contabilização e evidenciação dos passivos atuariais; Acórdão 2710/2015 – Plenário, processo da relatoria do Ministro Augusto Nardes trata sobre estudo comparado do regime geral da previdência no Brasil com a de alguns países da União Europeia e da OCDE; Acórdão 3114/2014 – Plenário da relatoria do Ministro Aroldo Cedraz trata do avaliação sistêmica da Função de Previdência; Acórdão 1331/2016 – Plenário da relatoria do Ministro Vital trata sobre os RPPS com especial atenção sobre os estudos atuariais, os investimentos e os CRP. Acórdão 1749/2016 – Plenário processo da relatoria do Ministro Vital trata de Auditoria Financeira transparência no FRGPS, falta segregação, contabilização da dívida e superavaliação de ativos. 3

4

REGIME GERAL DA PREVIDÊNCIA SOCIAL (RGPS) Operacionalizado pelo INSS; Garante 72,5% de cobertura da população; 52,4 milhões de contribuintes 32 milhões de beneficiários 4

Operacionalizado pelo INSS; Garante 72,5% de cobertura da população; 52,4 milhões de contribuintes 32 milhões de beneficiários 4")

5

5 Resultado do RGPS (R$ bilhões nominais e % do PIB) Fonte: MTPS

Fonte: MTPS")

6

REGIME PRÓPRIO DA PREVIDÊNCIA SOCIAL (RPPS) 2080 regimes próprios; 9,5 milhões de segurados (6 milhões de ativos, 2,4 milhões de aposentados e 1,1 milhão de pensionistas); 2,1 milhões na União; 4,6 milhões nos Estados/DF; 2,9 milhões nos Municípios; 185 bilhões de ativos. 6

7

7 EntesSuperávit/Déficit Municípios 6,7 Estados/DF-60,9 União - Civis-35,5 União - Demais-4,5 União - Militares-32,5 Total-126,7 Regimes Próprios - Resultado Financeiro - 2015 (R$ bilhões) Observações: 1 - Municípios e Estados/Distrito Federal - Fonte: DIPR (DRPSP/SPPS/MTPS) e RREO (STN) - projeção para final de 2015. 2 - União - Fonte: RREO (STN) - posição em dezembro de 2015. 3 - A rubrica “União - Demais” inclui: FCDF, IPC, pensões especiais, anistiados, complementação RFFSA e outros.

- posição em dezembro de A rubrica União - Demais inclui: FCDF, IPC, pensões especiais, anistiados, complementação RFFSA e outros..")

8

Fonte: DRPSP/SPPS/MTPS (DIPR e RREO) Observações: 1 - Não inclui militares da União. 2 - Dados apurados na data de consolidação dos indicadores do Plano Plurianual - PPA. DADOS GERAIS SOBRE OS RPPS - PPA - RESULTADO FINANCEIRO

9

DADOS GERAIS SOBRE OS RPPS - PPA - RESULTADO ATUARIAL Fonte: DRPSP/SPPS/MTPS (DRAA) Observações: 1 - Não inclui militares da União. 2 - Dados apurados na data de consolidação dos indicadores do Plano Plurianual - PPA.

10

DESAFIOS DA PEVIDÊNCIA SOCIAL BRASILEIRA QUATRO DIMENSÕES: – Conjuntural; – Estrutural; – Desenho da Política; – Governança e Gestão.

11

CONJUNTURAL

12

Comparação do Resultado da Previdência Social (Urbana +Rural) (Em R$ Bilhões nominais) Arrecadação + Renúncias não compensadas Renúncias – Fonte - Receita Federal do Brasil Arrecadação e Benefícios - Fonte – Ministério do Trabalho e Previdência Social

(Em R$ Bilhões nominais) Arrecadação + Renúncias não compensadas Renúncias – Fonte - Receita Federal do Brasil Arrecadação e Benefícios - Fonte – Ministério do Trabalho e Previdência Social")

13

ESTRUTURAL

14

Fonte: IBGE/ Projeção da População de 2004 e 2013 Projeção para 2034: 1,5 filhos nascidos vivos por mulher 14

15

Fonte: IBGE/ Projeção da População de 2004 e 2013 Projeção para 2042: 80,07 anos de esperança de vida ao nascer. 15

16

Razão de Dependência Total = (Pop 0-14 + Pop 65 ou +)/(Pop 15-64) *100. Fonte: Projeção da População do IBGE de 2008 para 1980 a 1999 e de 2013 para 2000 a 2060. Evolução da Razão de Dependência 16

17

DESENHO DA POLÍTICA

18

18 Despesa de Pensões sobre PIB e Razão de Dependência dos Idoso Países Selecionados – 2009 / 2010 Fonte: Banco Mundial O Brasil ainda é um país relativamente jovem e já conta com uma elevada despesa com pagamento de pensões em relação ao PIB

19

19 EVOLUÇÃO DA ACUMULAÇÃO DE PENSÃO E APOSENTADORIA ENTRE 1992 E 2014 SEGUNDO A PNAD/IBGE TOTAL (HOMENS E MULHERES) ITEM19922014 * Total de Pensionistas 3.339.0867.379.893 Pensionistas que acumularam aposentadoria 330.0462.395.285 (2) / (1) em % 9,9 %32,4 % Fonte: PNAD 1992 e 2014/IBGE. Elaboração DRPGS/SPPS/MTPS. Nota: * Em 2014 está incluído a Região Norte

20

Idade média na concessão em 2015 Fonte: MTPS 20

21

21 Resultado da Previdência Social Urbana e Rural (Em R$ bilhões nominais) Fonte: Fluxo de Caixa do INSS

Fonte: Fluxo de Caixa do INSS")

22

22 O valor da contribuição rural representou 2% da receita total do RGPS em 2015. Receita anual da Previdência Social Urbana e Rural, contribuição (em R$ bilhões nominais) Fonte: Fluxo de Caixa do INSS

Fonte: Fluxo de Caixa do INSS.")

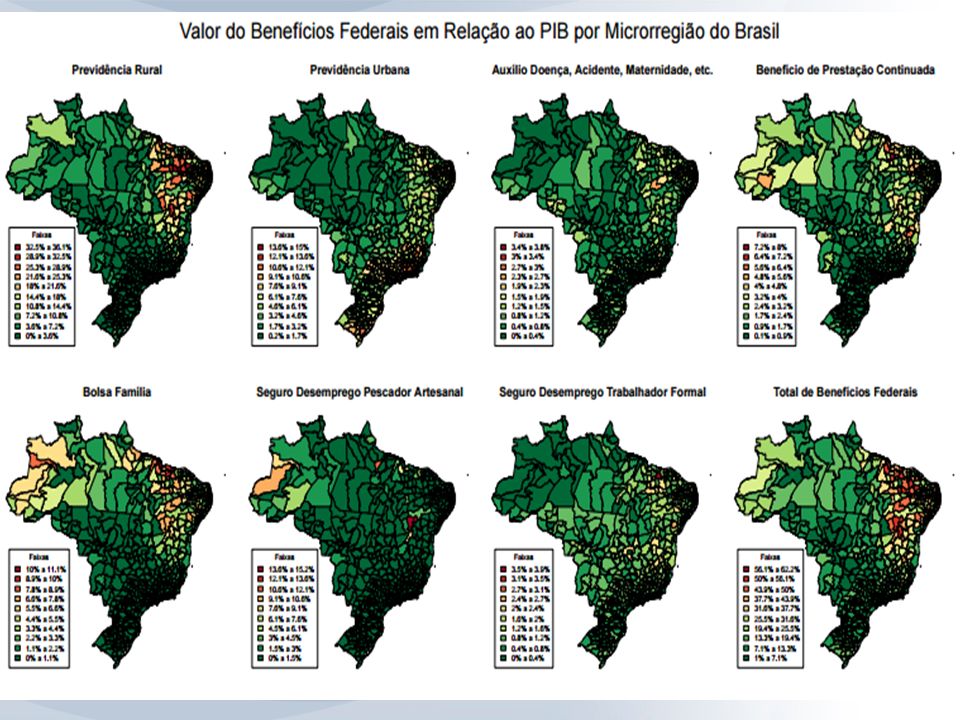

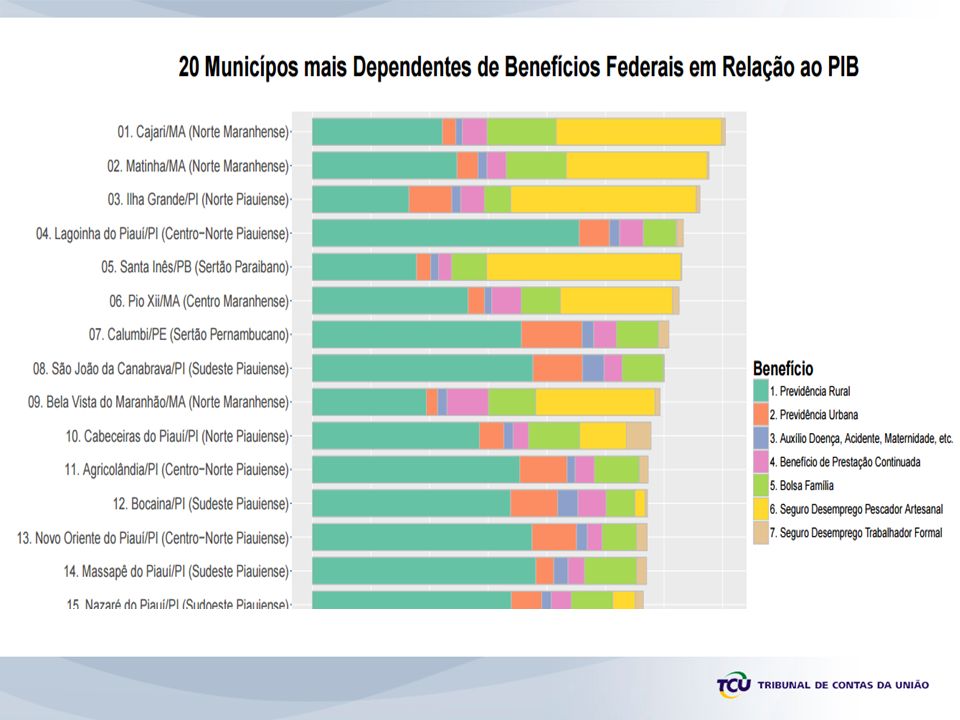

23

23 Os benefícios rurais representam 22,5% da despesa total no RGPS em 2015. Despesa anual com benefícios da previdência urbana e rural (em R$ bilhões nominais) Fonte: Fluxo de Caixa do INSS.

Fonte: Fluxo de Caixa do INSS..")

24

GOVERNANÇA E GESTÃO

25

Fonte - Receita Federal do Brasil – Relatório de Gastos Tributários – PLOA Nota: A desoneração da folha é compensada para o Fundo do RGPS, de acordo com a Lei 12.546/2011. Renúncias Previdenciárias – (Em R$ Bilhões nominais)

.")

26

Créditos Tributários Constituídos – Em R$ Bilhões nominais Nota: A Sonegação é o crédito constituído a partir de fatos geradores não declarados e detectados por meio de ação fiscal. A inadimplência é o crédito constituído para fatos geradores declarados e não pagos.

27

CRÉDITO PREVIDENCIÁRIO

28

CAPACIDADE DE RECUPERAÇÃO

29

JUDICIALIZAÇÃO 29

30

30 Fonte: SPPS / Suibe

31

31 Participação percentual da quantidade de benefícios rurais concedidos por via judicial sobre o total da concessão rural, segundo os principais grupos de espécies – 2005 a 2015 Fonte: SPPS / Sinteseweb

32

32 RPPS - REGULARIDADE PREVIDENCIÁRIA SITUAÇÃO CRP Nº% CRP ADMINISTRATIVO 1.02349,2 CRP DECISÃO JUDICIAL 26812,9 SEM CRP VIGENTE (*) 78937,9 TOTAL 2.080100,0 (*) Vencidos: a) até 30 dias: 113; b) de 30 dias a 12 meses: 281; c) mais de 12 meses: 395. Fonte: CADPREV (DRPSP/SPPS/MTPS) Posição em 21/01/2016 Observação: Considera apenas Estados, Distrito Federal e Municípios, pois o CRP não se aplica à União.

Posição em 21/01/2016 Observação: Considera apenas Estados, Distrito Federal e Municípios, pois o CRP não se aplica à União..")

33

Direcionadores para a Reforma Cobertura Adequação Sustentabilidade – Convergência dos regimes – Financiamento e regras de acesso – Postergação da aposentadoria

34

34 Trabalhadores Protegidos e Desprotegidos com e sem Capacidade Contributiva - 2014 82,2% da população ocupada rural de 16 a 59 anos conta com proteção previdenciária. Entre os desprotegidos, 6,8% são potenciais contribuintes da Previdência Social, com rendimento mensal igual ou superior ao salário mínimo. Fonte: PNAD/IBGE – 2014.Elaboração: CGEPR/SPPS/MTPS. * Pessoas com idade entre 16 e 59 anos com rendimento mensal igual ou superior ao valor do Salário Mínimo vigente em Set/14.

37

Obrigado!! Secex Previdência Fábio Henrique Granja e Barros secexprevi@tcu.gov.brsecexprevi@tcu.gov.br – (61) 3316-7365

")

Apresentações semelhantes