Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONSOLIDAÇÃO DE BALANÇOS MÁRCIA CORRÊA RAFAELA COSTA

2

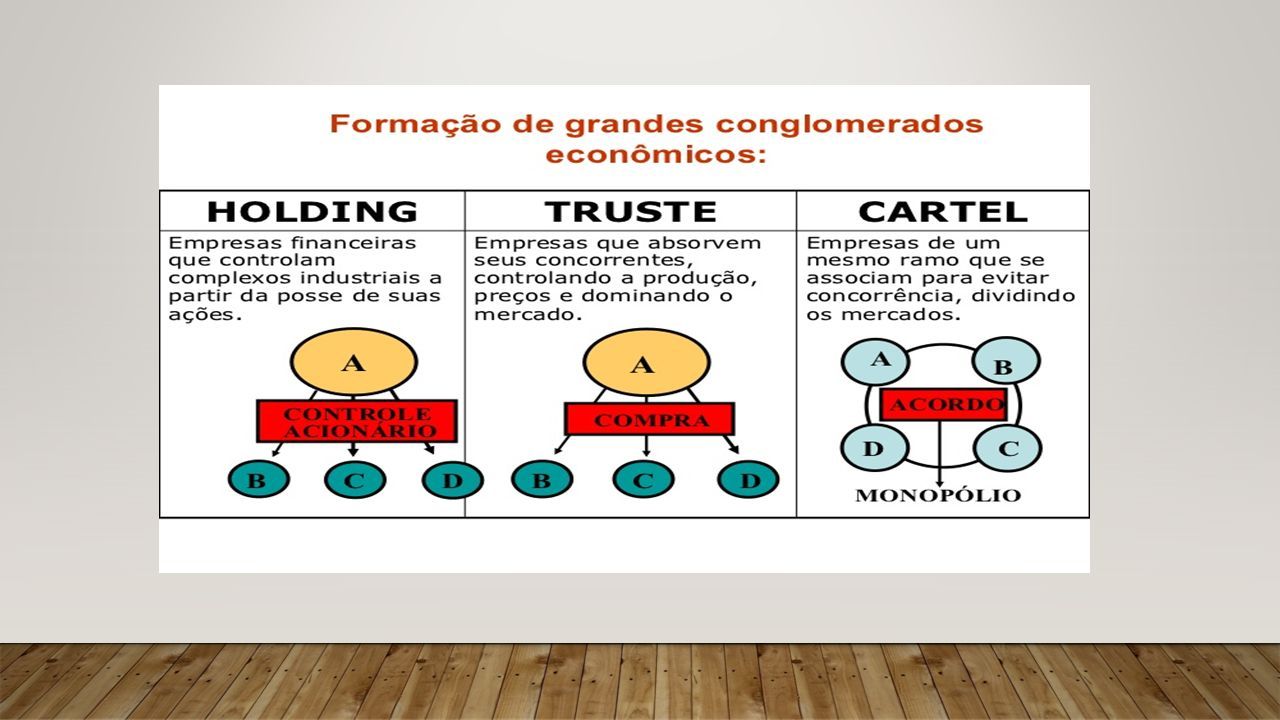

CONGLOMERADO FINANCEIRO CONGLOMERADO ECONÔMICO CONSOLIDAÇÃO OPERACIONAL DAS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDAÇÃO ECONÔMICO- FINANCEIRO

3

CONSOLIDAÇÃO DE BALANÇO Esse capitulo tem por objetivo apresentar os principais tópicos da consolidação de balanços, vamos apresentar duas definições que serão importantes para entendermos a consolidação operacional das demonstrações e a econômico financeira.

4

CONGLOMERADO FINANCEIRO São as instituições financeiras que integram o grupo econômico, devem ser excluídas as agências de fomento, as cooperativas de crédito, as administradoras de consórcio e as empresas em liquidação extrajudicial.

5

CONGLOMERADO ECONÔMICO São as empresas de qualquer natureza integrantes do grupo econômico. Quando se elabora uma consolidação deve-se ter atenção para alguns pontos importantes, para não se cometer erros, os principais são: a eliminação de saldos entre as instituições; o ágio ou deságio, os lucros não realizados; a defasagem de datas e a; consolidação proporcional.

7

Conceitua-se conglomerado o conjunto de entidades financeiras vinculadas diretamente ou não, por participação acionaria ou por controle operacional efetivo.

8

CONSOLIDAÇÃO OPERACIONAL DAS DEMONSTRAÇÕES FINANCEIRAS A consolidação operacional das demonstrações financeiras, resulta da utilização de técnica apropriada que visa informações contábeis de duas ou mais instituições integrantes de conglomerado financeiro, como se em conjunto representassem uma única entidade.

9

CONSOLIDAÇÃO OPERACIONAL DAS DEMONSTRAÇÕES FINANCEIRAS O objetivo é refletir a posição do conglomerado como se ele continuasse uma única entidade econômica, por isso deve elaborar a consolidação operacional das demonstrações financeira através da entidade líder.

10

O BALANCETE PATRIMONIAL ANALÍTICO O balancete patrimonial analítico criado pela Resolução nº 4.195/2013 deve ser denominado balancete patrimonial analítico- conglomerado prudencial, bem como ser elaborado e remetido mensalmente ao Banco Central.

11

As instituições que elaboram o balancete patrimonial analítico devem obedecer aos seguintes preceitos: Aplicar todas as definições e critérios de avaliação e de reconhecimento de ativos, passivos, receitas e despesas previstos na regulamentação do (Cosif); E realizar os ajustes necessários para que não a avalição e o reconhecimento de ativos, passivos, receitas e despesas de entidades que não estejam sujeitas as normas do Cosif.

; E realizar os ajustes necessários para que não a avalição e o reconhecimento de ativos, passivos, receitas e despesas de entidades que não estejam sujeitas as normas do Cosif.")

12

CONSOLIDADO ECONÔMICO-FINANCEIRO – CONEF As instituições financeiras e demais instituições financeiras autorizadas a funcionar pelo Banco Central, devem elaborar suas demonstrações financeiras de forma consolidada, incluindo as participações em empresas localizadas no País e no exterior em que tenham, direta ou indiretamente, isoladamente ou em conjunto com outros sócios, Inclusive em função da existência de acordos de votos, direitos de sócio que lhes assegurem, isolada ou cumulativamente:

13

ESTABELECE A OBRIGATORIEDADE DE ELABORAÇÃO E REMESSA DO DOCUMENTO CONSOLIDADO ECONÔMICO-FINANCEIRO - CONEF.

14

§ 1º Para a elaboração do documento de que trata o caput devem ser observados, no que couber, os procedimentos previstos no COSIF para o consolidado operacional. § 2º As demonstrações contábeis a serem consolidadas devem corresponder à mesma data-base, admitindo-se, para as demonstrações de empresas não financeiras: I - até a data-base de dezembro de 2000, defasagem de até sessenta dias; II - a partir da data-base de janeiro de 2001 e até a data base de junho de 2001, defasagem de trinta dias.

15

§ 3º Para a consolidação de demonstrações contábeis relativas a empresas não financeiras poderá ser admitido prazo de até sessenta dias de defasagem, mediante prévia autorização do Departamento de Organização do Sistema Financeiro (DEORF), que analisará eventuais solicitações devidamente justificadas.

, que analisará eventuais solicitações devidamente justificadas.")

16

§ 4º O disposto no parágrafo anterior não se aplica às participações em empresas que apresentem índice de alavancagem elevado ou semelhante àquele característico de instituições financeiras ou autorizadas a funcionar pelo Banco Central do Brasil, tais como sociedades seguradoras, sociedades de capitalização, entidades abertas de previdência privada, resseguradores locais, administradoras de cartão de crédito, empresas especializadas em importação e exportação e empresas de factoring. § 5º A estrutura do CONEF será objeto de divulgação pelo Departamento de Normas do Sistema Financeiro (DENOR).

..")

17

Art. 2º O Conef deve ser remetido trimestralmente, com o código 41.1.4.001-5 do Catálogo de Documentos (Cadoc). Parágrafo único. A remessa do Conef somente deve ser realizada pelas instituições financeiras e pelas demais instituições autorizadas a funcionar pelo Banco Central do Brasil que detiverem participações em empresas não-financeiras, nos termos da Resolução nº 2.723, de 2000. (NR)

. Parágrafo único. A remessa do Conef somente deve ser realizada pelas instituições financeiras e pelas demais instituições autorizadas a funcionar pelo Banco Central do Brasil que detiverem participações em empresas não-financeiras, nos termos da Resolução nº 2.723, de (NR).")

18

Os seguintes documentos do Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF devem ser publicados: Balancete Patrimonial, com periodicidade mensal relativos às demonstrações financeiras das datas-base de 30 de junho e 31 de dezembro: Balanço Patrimonial; Demonstração do Resultado do Exercício; Demonstração das Mutações do Patrimônio Líquido; Demonstração dos Fluxos de Caixa.

19

Visando aprimorar a supervisão dos sistemas cooperativos, o Banco Central aprovou a Circular 3.669 (ainda não publicada no DO-U), que estabelece os procedimentos operacionais para elaboração e remessa do documento Balancete Combinado do Sistema Cooperativo. Circular 3.669 A norma atende ao disposto Resolução 4.151/2012. Por meio dela, o Conselho Monetário Nacional criou o Balancete Combinado do Sistema Cooperativo e passou a obrigar os bancos cooperativos, as confederações de crédito e as cooperativas centrais de crédito a remeterem o documento, trimestralmente,4.151/2012 Nesse sentido, os procedimentos operacionais definidos pela Circular 3.669 visam à utilização de adequada técnica de consolidação e combinação de demonstrações contábeis, consolidação de fundos, elaboração de notas explicativas ao balancete, detalhamento dos procedimentos de consolidação, uniformização de critérios contábeis, prazo para remessa e critérios de divulgação. ao BC. BC estabelece normas de elaboração do Balancete Combinado do Sistema Cooperativo

20

O Balancete Combinado do Sistema Cooperativo deve ser elaborado para os seguintes níveis de combinação contábil: I – cooperativa central de crédito, incluindo o patrimônio das cooperativas singulares de crédito filiadas; II – confederação de crédito, incluindo o patrimônio das cooperativas centrais de crédito e cooperativas singulares de crédito integrantes do respectivo sistema; e III – banco cooperativo, incluindo o patrimônio das cooperativas centrais de crédito e cooperativas singulares de crédito integrantes do respectivo sistema.

Apresentações semelhantes

>")