Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Tópicos Especiais da Contabilidade Pública

2

Contabilidade e Orçamento Público –

Receita Corrente Líquida – RCL Receitas Tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes Repasses dos Governos do Estado e da União Contribuições Previdenciárias

3

Contabilidade e Orçamento Público –

Relembrando: RECEITA CORRENTE LÍQUIDA – RCL LIMITES DAS DESPESAS COM PESSOAL LIMITES DAS OPERAÇÕES DE CRÉDITO POR ANTECIPAÇÃO DE RECEITAS (AR0) LIMITES DAS GARANTIAS LIMITES DA DÍVIDA PÚBLICA LIMITES DOS DEPÓSITOS PARA PAGAMENTO DOS PRECATÓRIOS

LIMITES DAS GARANTIAS LIMITES DA DÍVIDA PÚBLICA LIMITES DOS DEPÓSITOS PARA PAGAMENTO DOS PRECATÓRIOS")

4

Contabilidade e Orçamento Público –

Limites com Pessoal 50% União Legislativo 2,5% Minis- tério Público 0,6% Executivo 40,9% Judiciário 6,0%

5

Contabilidade e Orçamento Público

Limites com Pessoal ESTADO 60% Legislativo 3,0% Minis- tério Público 2,0% Executivo 49% Judiciário 6,0%

6

Contabilidade e Orçamento Público –

Limites com Pessoal MUNICÍPIO 60% Executivo 54% Legislativo 6,0%

7

Contabilidade e Orçamento Público –

Saúde e Educação Investimentos mínimos obrigatórios Base: Arrecadação Própria dos Impostos e Transferências Constitucionais

8

Contabilidade e Orçamento Público –

Investimentos do Estado ITCMD ICMS IPVA Transferências CF 12%

9

Contabilidade e Orçamento Público –

Investimentos do Município ISSQN IPTU ITBI Transferências CF 15%

10

Contabilidade e Orçamento Público –

Investimentos da União IOF IRRF II, IE IPI ITR IGF 18%

11

Contabilidade e Orçamento Público –

Investimentos do Estado IPVA ICMS ITCMD Transferências Constitucionais 25%

12

Contabilidade e Orçamento Público –

Investimentos do Município IPTU ISSQN ITBI Transferências Constitucionais 25%

13

Contabilidade e Orçamento Público –

Transferências Constitucionais da União para os Estados e Municípios: Fundo de Participação dos Estados e do Distrito Federal (FPE); Fundo de Participação dos Municípios (FPM); Fundo de Compensação pela Exportação de Produtos Industrializados – FPEX Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – Fundeb Imposto sobre a Propriedade Territorial Rural - ITR.

; Fundo de Participação dos Municípios (FPM); Fundo de Compensação pela Exportação de Produtos Industrializados – FPEX Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação – Fundeb Imposto sobre a Propriedade Territorial Rural - ITR.")

14

Contabilidade e Orçamento Público –

Transferências Constitucionais dos Estados para os Municípios: 25% do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) 50% do Imposto sobre Propriedade de Veículos Automotores (IPVA) Fundo de Exportação - cota parte do imposto (ICMS) sobre produtos industrializados de Estados exportadores Royalties Petróleo - cota parte dos royalties, compensação financeira pela produção de petróleo.

50% do Imposto sobre Propriedade de Veículos Automotores (IPVA) Fundo de Exportação - cota parte do imposto (ICMS) sobre produtos industrializados de Estados exportadores Royalties Petróleo - cota parte dos royalties, compensação financeira pela produção de petróleo.")

15

Contabilidade e Orçamento Público –

Transferências Voluntárias: Destinação de Recursos Públicos ao setor privado: A LRF prevê a distribuição destinação de recursos públicos ao setor privado, com o fim de, direta ou indiretamente, cobrir necessidades de pessoas físicas ou déficits de pessoas jurídicas.

16

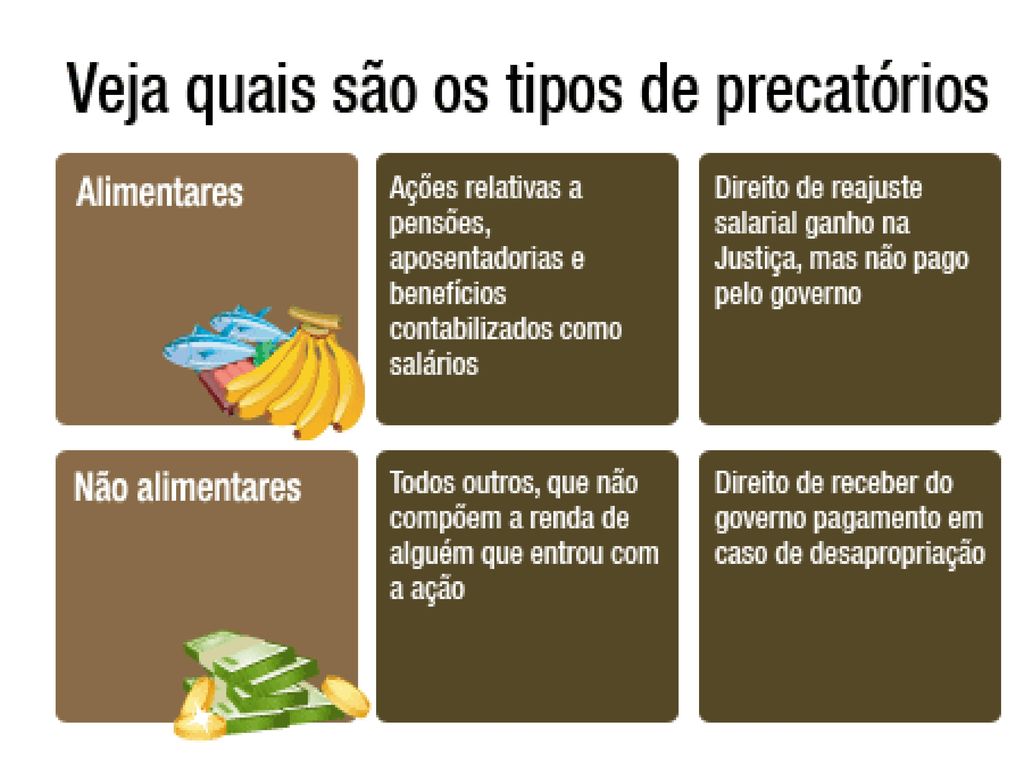

Contabilidade e Orçamento Público –

Precatórios Precatórios são requisições de pagamento expedidas pelo Judiciário para cobrar de municípios, estados ou da União, assim como de autarquias e fundações, o pagamento de valores devidos após condenação judicial definitiva.

18

Contabilidade e Orçamento Público –

Dívida Pública O Governo É Devedor

19

Contabilidade e Orçamento Público –

Dívida Pública - todas as obrigações da administração pública com terceiros, incluindo os juros, ou seja, todos os valores que o governo deve. A Dívida Pública é resultante de empréstimos a longo prazo como também empréstimos de curto prazo.

20

Contabilidade e Orçamento Público –

Dívida pública classifica-se em: DÍVIDA FLUTUANTE OU ADMINISTRATIVA DÍVIDA FUNDADA OU CONSOLIDADA ---- INTERNA EXTERNA----

21

Contabilidade e Orçamento Público –

Dívida Flutuante ou Administrativa – caracterizada por breve período onde o governo contrai recursos para atender eventuais insuficiências de caixa. Débitos de curto prazo, inferiores a 12 meses.

22

Contabilidade e Orçamento Público –

Dívida Fundada ou Consolidada – decorrente de compromissos a longo prazo, garantido por título do governo, que rendem juros e são amortizáveis ou resgatáveis. Obrigações de exigibilidade superior a 12 meses, contraídas para atender o desequilíbrio orçamentário ou financeiro com financiamento de obras e serviços públicos.

23

Contabilidade e Orçamento Público –

Os limites da Dívida Pública são definidos por Resolução do Senado Federal conforme determinação da LRF: (Lei Complementar 101/2000) Montante global das operações – até 16% da RCL Dívida consolidada líquida até duas vezes a RCL Garantias: 22% da RCL RCL – RECEITA CORRENTE LÍQUIDA

Montante global das operações – até 16% da RCL. Dívida consolidada líquida até duas vezes a RCL. Garantias: 22% da RCL. RCL – RECEITA CORRENTE LÍQUIDA.")

24

Contabilidade e Orçamento Público –

Dívida Fundada Interna - compreende empréstimos adquiridos através de títulos emitidos pelo governo: notas promissórias do tesouro, letras do tesouro. Dívida Fundada Externa – caracterizada pelos empréstimos contratados no exterior, por intermédio de instituições financeiras internacionais.

25

Contabilidade e Orçamento Público –

DIVIDA ATIVA SÃO VALORES QUE O GOVERNO TEM A RECEBER. O DEVEDOR É O CONTRIBUINTE (PESSOA FÍSICA OU JURÍDICA)

")

26

Contabilidade e Orçamento Público –

DÍVIDA ATIVA - Os créditos líquidos e certos da Fazenda Pública, de natureza tributária ou não, exigíveis por transcurso de prazo para pagamento, serão inscritos como dívida ativa, na forma de legislação própria, com registro individualizado específico. Art. 39, I da Lei 4.320/64

27

Contabilidade e Orçamento Público –

Dívida Ativa Tributária – tributos e respectivos adicionais e multas. Dívida Ativa Não-Tributária – empréstimos compulsórios, multas de qualquer origem ou natureza, foros, laudêmios, aluguéis ou taxas de ocupação, restituições, garantias.

28

Contabilidade e Orçamento Público –

Livro de Dívida Ativa – publicidade Certidão de Dívida Ativa – CDA Título de cobrança judicial Auto de Execução Fiscal Cobrança na esfera estadual através das Varas Fazendárias.

29

Contabilidade e Orçamento Público –

Restos à Pagar Consideram-se Restos à Pagar, as despesas empenhadas, mas não pagas, até o final de cada ano. São classificados em processados e não processados. Processados – já liquidados Não processados – não liquidados Art. 36 da Lei nº 4.320/64

30

Contabilidade e Orçamento Público –

Restos à Pagar: O Gestor não pode contrair obrigação de despesa nos últimos dois quadrimestres do seu mandato, que não possa ser cumprida integralmente no respectivo exercício ou que não tenha disponibilidade de caixa suficiente para o seu pagamento. Art. 42 da LRF (Lei Complementar 101/2000)

")

Apresentações semelhantes

§ 4o Até o final dos meses de maio, setembro e fevereiro, o Poder Executivo.>")