Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Planejamento Tributário Apontamentos de Direito Tributário

Professor RUMMENIGGE GRANGEIRO FAMETRO

3

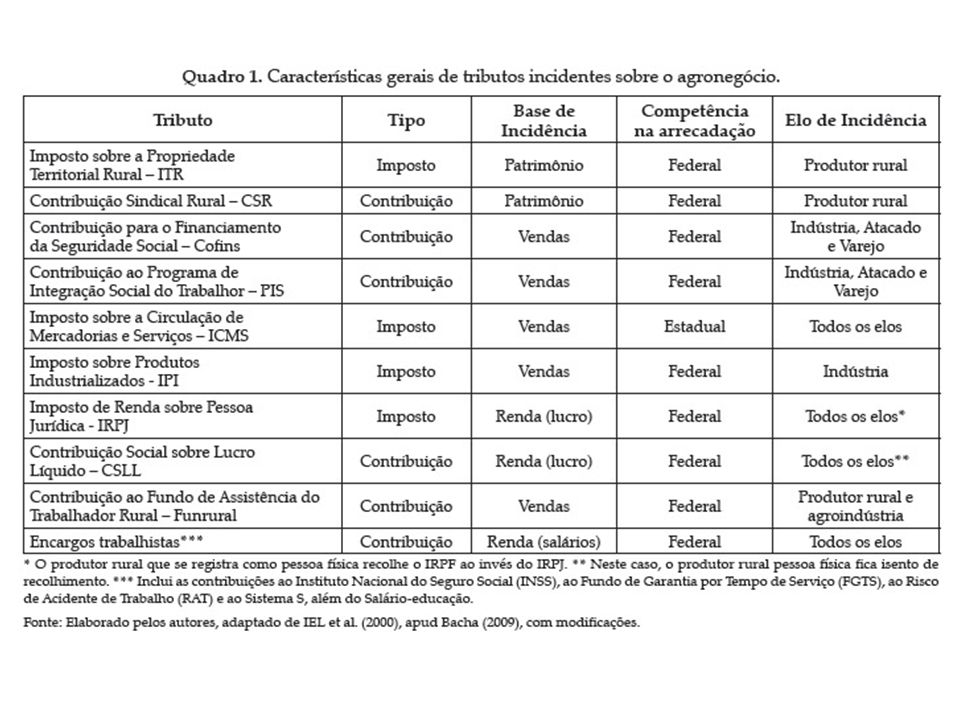

DIREITO TRIBUTÁRIO : CONCEITO

Preleciona PAULO DE BARROS CARVALHO (Curso de direito tributário, 16 ed., p15) que "o Direito Tributário é o ramo didaticamente autônomo do Direito, integrado pelo conjunto de proposições jurídico-normativas, que correspondam, direta ou indiretamente, à instituição, arrecadação e fiscalização de tributos". Ou seja, o Direito Tributário é o conjunto de normas que regula o comportamento das pessoas de levar dinheiro aos cofres públicos.

que o Direito Tributário é o ramo didaticamente autônomo do Direito, integrado pelo conjunto de proposições jurídico-normativas, que correspondam, direta ou indiretamente, à instituição, arrecadação e fiscalização de tributos . Ou seja, o Direito Tributário é o conjunto de normas que regula o comportamento das pessoas de levar dinheiro aos cofres públicos.")

4

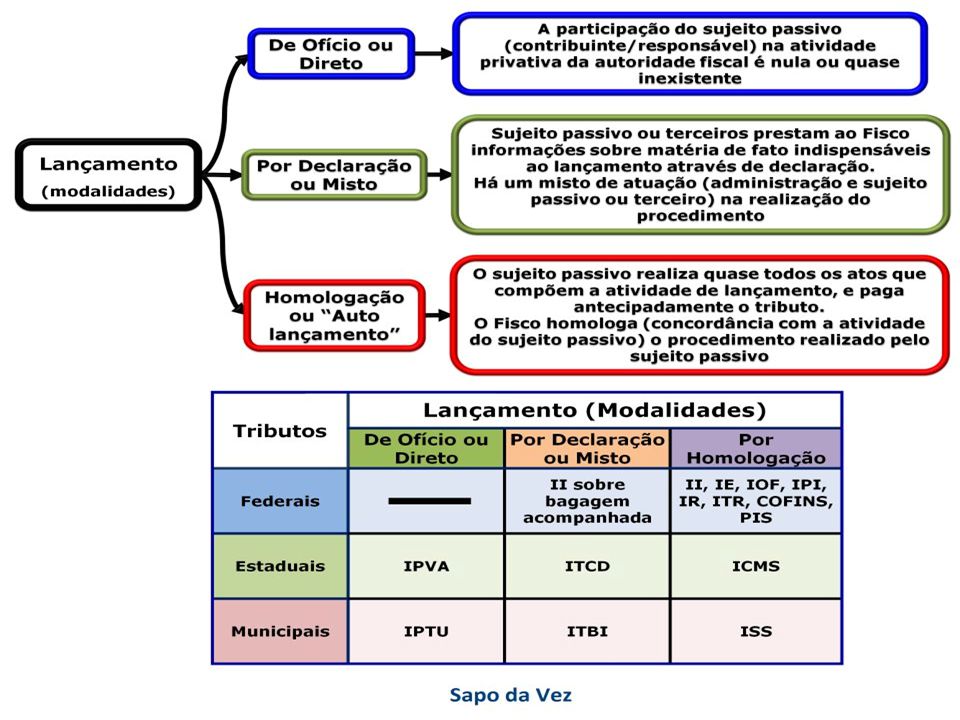

SUJEITOS DA RELAÇÃO JURÍDICA

Polo ATIVO (credor) são os entes tributantes ou pessoas jurídicas de direito público interno, também conhecidos por Fiscos - a União, os Estados-membros, os Municípios e o Distrito Federal. Polo PASSIVO (devedor) o contribuinte (ou o responsável), representado pelas pessoas físicas ou jurídicas.

são os entes tributantes ou pessoas jurídicas de direito público interno, também conhecidos por Fiscos - a União, os Estados-membros, os Municípios e o Distrito Federal. Polo PASSIVO (devedor) o contribuinte (ou o responsável), representado pelas pessoas físicas ou jurídicas.")

6

INGRESSO (ENTRADA) & RECEITA PÚBLICA

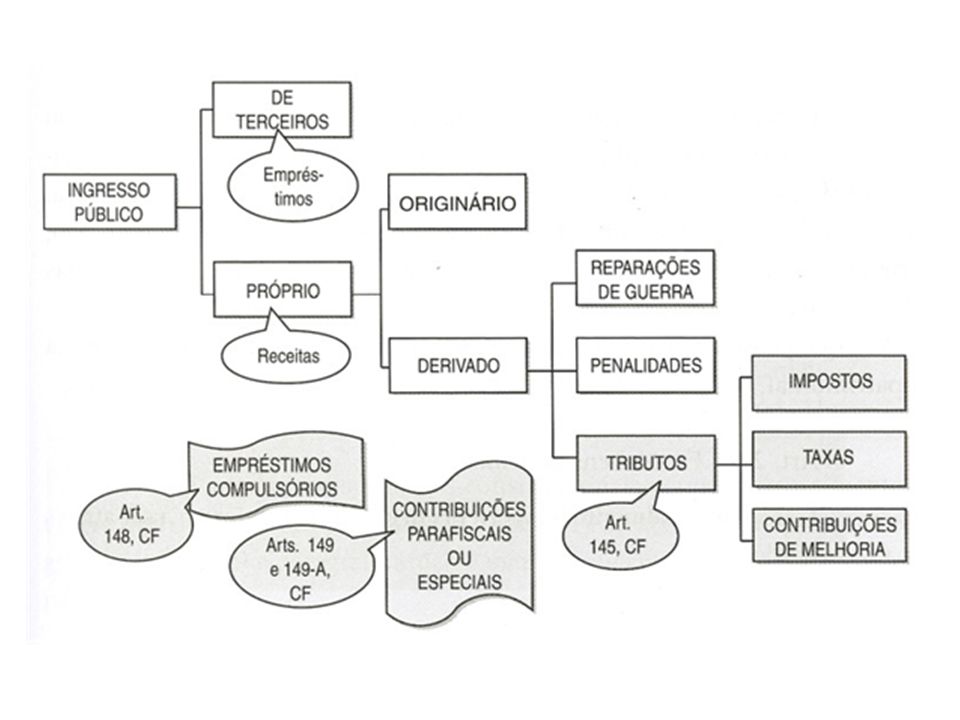

Todo e qualquer valor ingressa (da entrada) aos cofres públicos. Contudo, nem todo ingresso será receita pública. Ingresso tem noção de provisoriedade, pois tem destinação predeterminada de saída, não configurando receita nova (v. g., caução ou fiança, depósito prévio, empréstimo compulsório, empréstimo público). A Receita Pública atrela-se à definitividade.

aos cofres públicos. Contudo, nem todo ingresso será receita pública. Ingresso tem noção de provisoriedade, pois tem destinação predeterminada de saída, não configurando receita nova (v. g., caução ou fiança, depósito prévio, empréstimo compulsório, empréstimo público). A Receita Pública atrela-se à definitividade.")

7

RECEITA EXTRAORDINÁRIAS: ocorrida em hipótese de anormalidade ou excepcionalidade, possui caráter temporário, irregular e contingente. Arrecadada no curso do exercício do orçamento. Ex: imposto extraordinário de guerra (CF, art. 154, II); empréstimo compulsório para calamidade pública ou para guerra externa (CF, art. 148, I). RECEITAS ORDINÁRIAS: ocorre com regularidade e periodicidade, dentro da previsibilidade orçamentária da atividade estatal. Se dividem em DERIVADAS e ORIGINÁRIAS.

8

2 - MULTAS PECUNIÁRIAS (administrativas e penais)

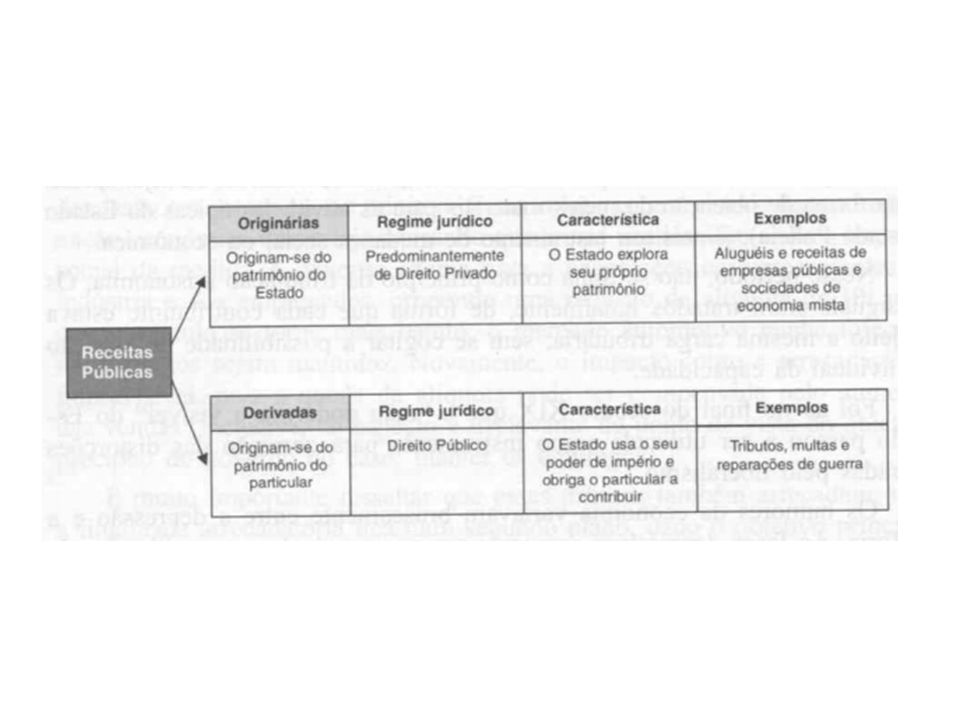

RECEITAS PÚBLICAS > ORDINÁRIAS > DERIVADAS: Destinam-se o seu produto ao custeio de atividades gerais ou específicas exercidas por suas entidades. 1 - TRIBUTOS (impostos, taxas, contribuições de melhoria, empréstimos compulsórios e as contribuições especiais). 2 - MULTAS PECUNIÁRIAS (administrativas e penais) 3 - REPARAÇÕES DE GUERRA

. 2 - MULTAS PECUNIÁRIAS (administrativas e penais) 3 - REPARAÇÕES DE GUERRA.")

9

RECEITAS PÚBLICAS > ORDINÁRIAS > ORIGINÁRIAS:

Decorrem de contrato ou de manifestação bilateral de vontades. 1 - RECEITA DE ALUGUEIS PELA LOCAÇÃO DE BENS PÚBLICOS; 2 - PREÇOS PÚBLICOS OBTIDOS PELA VENDA DE PRODUTOS OU SERVIÇOS PRODUZIDOS OU PRESTADOS POR EMPRESAS PÚBLICIAS E SOCIEDADES DE ECONOMIA MISTA; 3 - TARIFAS EXIGIDAS PELAS ENTIDADES PRESTACIONAIS; 4 - MULTAS CONTRATUAIS; 5 - DOAÇÕES RECEBIDAS E DIVIDENDOS ORIUNDOS DE UMA EMPRESA ESTATAL LUCRATIVA.

21

Conclusão do curso, palestra etc.

Apresentações semelhantes

Ordinárias:>")