Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Livro diário auxiliar x Livro caixa DIFERENÇAS E APLICABILIDADES

2

Livro Diário Auxiliar 1. Definições Através do Provimento 45 o CNJ institui e define o Livro Diário Auxiliar como um Livro ADMINISTRATIVO e portanto não confunde-se com os Livros Contábeis e Fiscais obrigatórios por lei. São considerados Livros Administrativos (Art. 123 Cod.Normas): - Livro Visitas e Correições; - Livro Diário Auxiliar da Receita e da Despesa

: - Livro Visitas e Correições; - Livro Diário Auxiliar da Receita e da Despesa.")

3

Livro Diário Auxiliar 2. Livro Diário Auxiliar (art. 125 - 137 C.N. PB) Conterá até 300 páginas; Deverá possuir Termo de Abertura e Encerramento; A escrituração será de responsabilidade direta do delegatário, responsável interino, ainda quando escriturado por um seu preposto (art. 3 do provimento 45); O delegatário responderá pela guarda e integridade do conjunto de atos nele praticados; Cumprirá os requisitos dos demais livros obrigatórios (Título VI, arts 112 a 123 do C.N PB). O histórico dos lançamentos será sucinto, mas deverá identificar, sempre, o ato que ensejou a cobrança de emolumentos ou a natureza da despesa, deverá ser separado por atribuição, excluindo-se as parcelas do FEPJ, FARPEN, ISS e outros;

Conterá até 300 páginas; Deverá possuir Termo de Abertura e Encerramento; A escrituração será de responsabilidade direta do delegatário, responsável interino, ainda quando escriturado por um seu preposto (art. 3 do provimento 45); O delegatário responderá pela guarda e integridade do conjunto de atos nele praticados; Cumprirá os requisitos dos demais livros obrigatórios (Título VI, arts 112 a 123 do C.N PB). O histórico dos lançamentos será sucinto, mas deverá identificar, sempre, o ato que ensejou a cobrança de emolumentos ou a natureza da despesa, deverá ser separado por atribuição, excluindo-se as parcelas do FEPJ, FARPEN, ISS e outros;.")

4

Livro Diário Auxiliar A receita será lançada no Livro Diário Auxiliar no dia da prática do ato, mesmo que o notário ou registrador ainda não tenha recebido os emolumentos, o dia da pratica do ato para o RCPN é o momento do recebimento do pagamento efetuado pelo FARPEN, ou do dia do ato caso receba em caixa; As receitas oriundas do FARPEN deverão ser lançadas por pagamento e apenas na data do recebimento pelo repasse da ANOREG, que normalmente ocorre no dia 20 de cada mês, fazendo referência a FSGP paga. Deverá ser lançada como receitas apenas os emolumentos previstos no regimento de custas e emolumentos, ou seja, não se lançará outros receitas como: FARPEN, ISS, FEPJ, MP, etc. As receitas advindas de atos compartilhados deverão ser lançadas no livro diário como recebimentos proveniente de rateio.

5

Livro Diário Auxiliar As despesas serão as previstas no Código de Norma (art. 133): I - locação de bens móveis e imóveis utilizados para a prestação do serviço, incluídos os destinados à guarda de livros, equipamentos e restante do acervo da serventia; II - contratação de obras e serviços para a conservação, ampliação ou melhoria dos prédios utilizados para a prestação do serviço público; III - contratação de serviços, inclusive terceirizados, de limpeza e de segurança; IV - aquisição de móveis, utensílios, eletrodomésticos e equipamentos mantidos no local da prestação do serviço delegado, inclusive os destinados ao entretenimento dos usuários que aguardam pela prestação do serviço e para a manutenção de refeitório; V - aquisição ou locação de equipamentos (hardware), de programas (software) e de serviços de informática, incluídos os de manutenção prestados de forma terceirizada; VI - formação e manutenção de arquivo de segurança;

: I - locação de bens móveis e imóveis utilizados para a prestação do serviço, incluídos os destinados à guarda de livros, equipamentos e restante do acervo da serventia; II - contratação de obras e serviços para a conservação, ampliação ou melhoria dos prédios utilizados para a prestação do serviço público; III - contratação de serviços, inclusive terceirizados, de limpeza e de segurança; IV - aquisição de móveis, utensílios, eletrodomésticos e equipamentos mantidos no local da prestação do serviço delegado, inclusive os destinados ao entretenimento dos usuários que aguardam pela prestação do serviço e para a manutenção de refeitório; V - aquisição ou locação de equipamentos (hardware), de programas (software) e de serviços de informática, incluídos os de manutenção prestados de forma terceirizada; VI - formação e manutenção de arquivo de segurança;.")

6

Livro Diário Auxiliar VII - aquisição de quaisquer materiais utilizados na prestação do serviço, incluídos os utilizados para a manutenção das instalações da serventia; VIII - plano individual ou coletivo de assistência médica e odontológica contratado com entidade privada de saúde em favor dos prepostos e seus dependentes legais, assim como do titular da delegação e seus dependentes legais caso se trate de plano coletivo em que também incluídos os prepostos do delegatário; IX - despesas previdenciárias e trabalhistas com prepostos, incluídos vale- alimentação, vale-transporte e quaisquer outros valores que integrem a respectiva remuneração; X - custeio de cursos de aperfeiçoamento técnico ou formação jurídica fornecidos aos prepostos ou em que regularmente inscrito o titular da delegação, desde que voltados exclusivamente ao aprimoramento dos conhecimentos jurídicos, ou, em relação aos prepostos, ao aprimoramento dos conhecimentos em sua respectiva área de atuação;

7

Livro Diário Auxiliar XI - encontrando-se a delegação vaga, o valor que for recolhido a título de Imposto Sobre Serviço de Qualquer Natureza - ISSQN devido pela prestação do serviço extrajudicial, desde que não repassado ao usuário do serviço. XII - o valor que for recolhido a título Imposto Sobre Serviço – ISS devido pela prestação do serviço extrajudicial, quando incidente sobre os emolumentos percebidos pelo delegatário; XIII - o valor das despesas com assessoria jurídica para a prestação do serviço extrajudicial; XIV - o valor de despesas com assessoria de engenharia para a regularização fundiária e a retificação de registro.

8

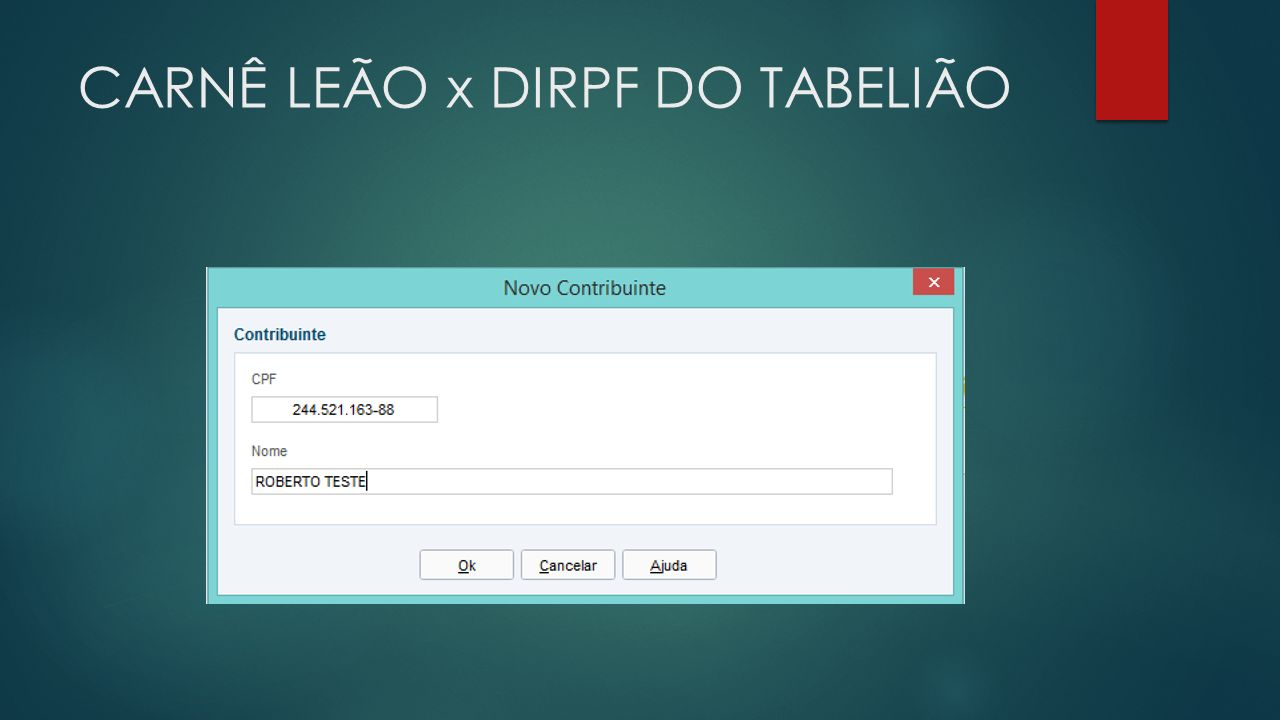

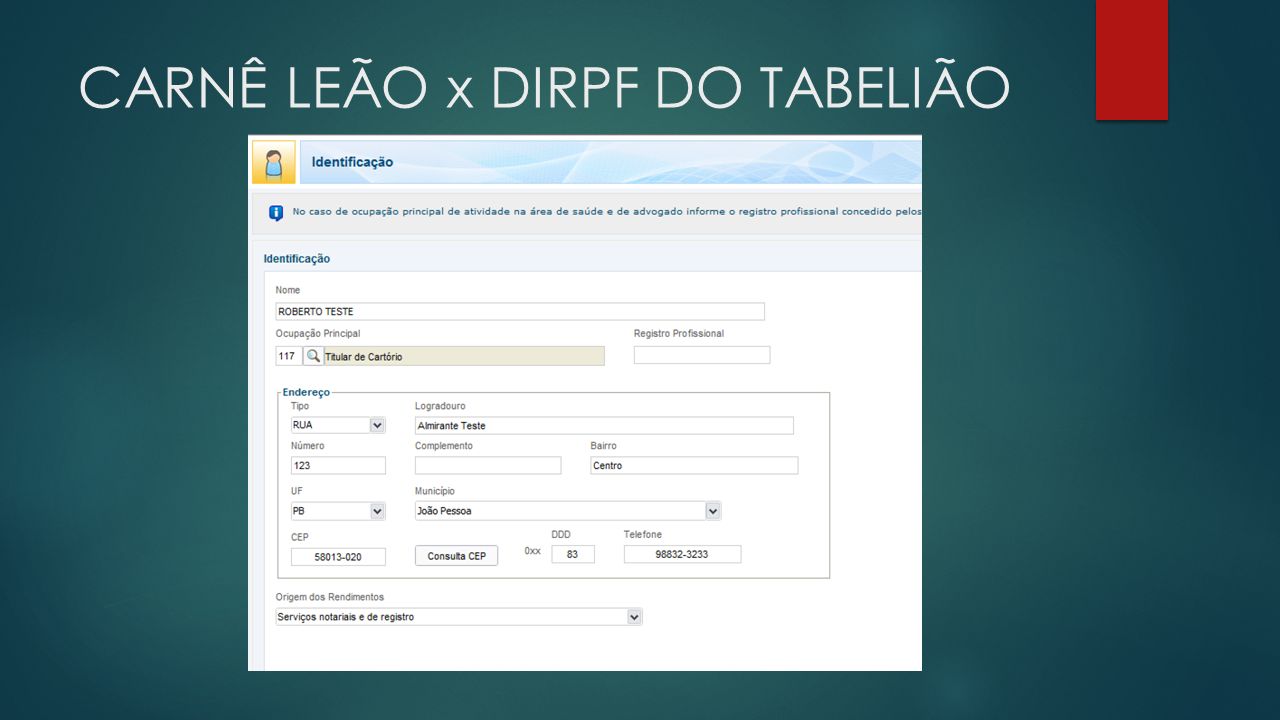

CARNÊ LEÃO x DIRPF DO TABELIÃO 1. QUANDO UTILIZAR CNPJ OU CPF ? CNPJ: obrigações TRABALHISTAS e PREVIDENCIÁRIAS; CPF: obrigações FISCAIS junto à RFB (DARF IRRF, DIRF, CARNÊ LEÃO E DIRPF). O DARF IRRF, apurado na Folha de Pagamento, o código da receita será o 0561, que deverá ser gerado e recolhido com o CPF do(a) Titular. A DIRF Anual e os comprovantes de rendimentos nela gerados, serão transmitidos com o CPF do(a) Titular.

. O DARF IRRF, apurado na Folha de Pagamento, o código da receita será o 0561, que deverá ser gerado e recolhido com o CPF do(a) Titular. A DIRF Anual e os comprovantes de rendimentos nela gerados, serão transmitidos com o CPF do(a) Titular..")

9

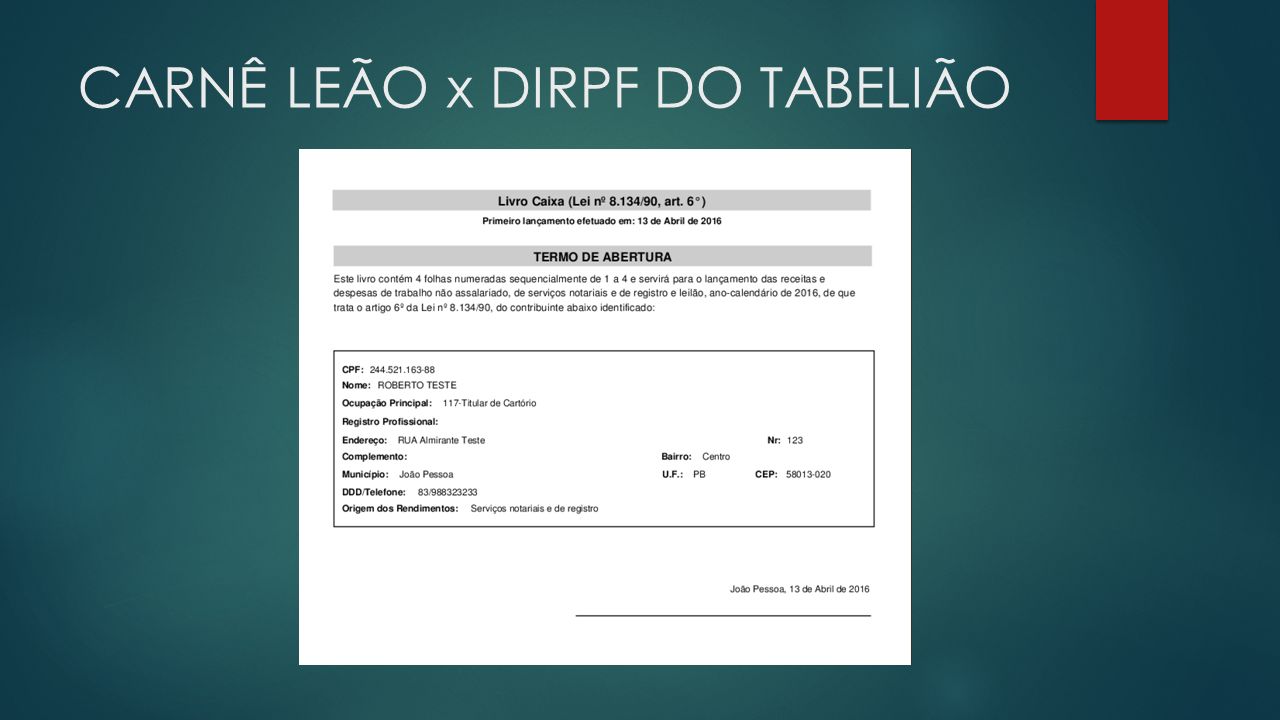

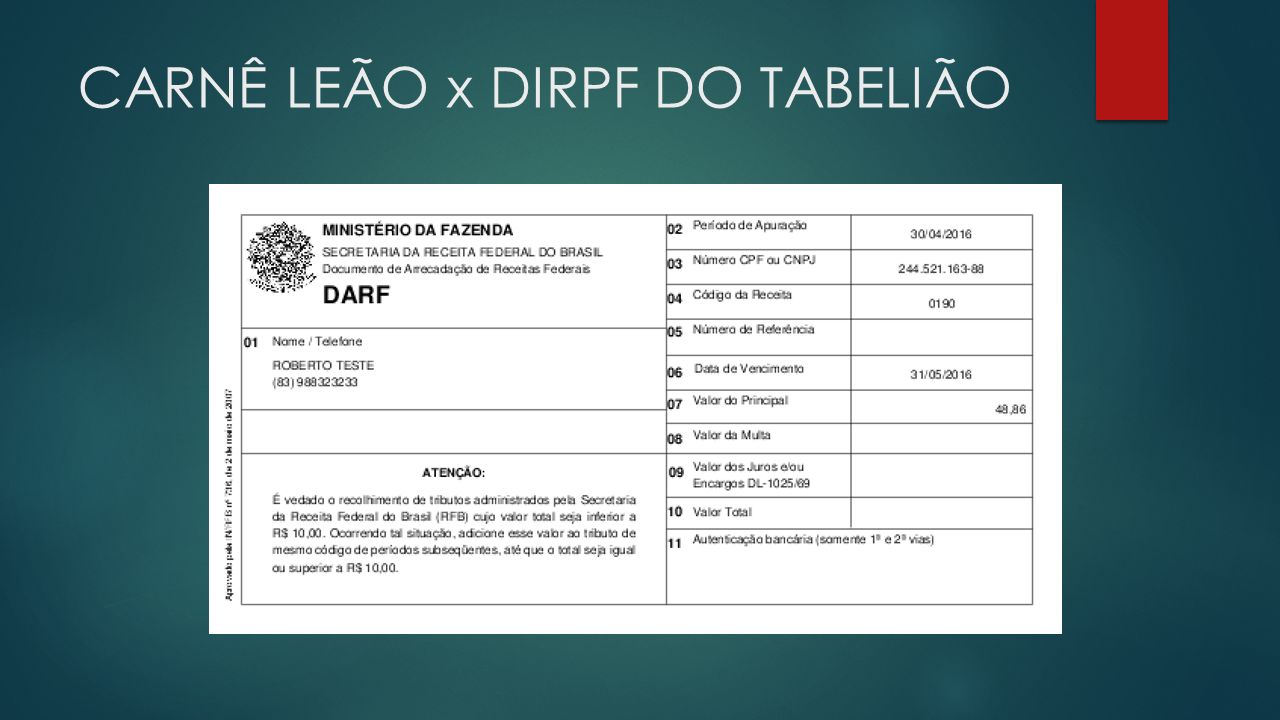

CARNÊ LEÃO x DIRPF DO TABELIÃO 2. CARNÊ LEÃO (LIVRO CAIXA) O PGD está disponível no site da RFB (http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e- parcelamentos/pagamento-do-imposto-de-renda-de-pessoa- fisica/carne-leao/2016/programa-carne-leao-2016) e deve ser preenchido durante o exercício corrente;http://idg.receita.fazenda.gov.br/orientacao/tributaria/pagamentos-e- parcelamentos/pagamento-do-imposto-de-renda-de-pessoa- fisica/carne-leao/2016/programa-carne-leao-2016 No ano subsequente, o carnê leão, preenchido o seu livro caixa, deve ser exportado para a declaração de ajuste anual do Registrador (campo: rendimentos recebido pessoa física).

O PGD está disponível no site da RFB ( parcelamentos/pagamento-do-imposto-de-renda-de-pessoa- fisica/carne-leao/2016/programa-carne-leao-2016) e deve ser preenchido durante o exercício corrente; parcelamentos/pagamento-do-imposto-de-renda-de-pessoa- fisica/carne-leao/2016/programa-carne-leao-2016 No ano subsequente, o carnê leão, preenchido o seu livro caixa, deve ser exportado para a declaração de ajuste anual do Registrador (campo: rendimentos recebido pessoa física)..")

10

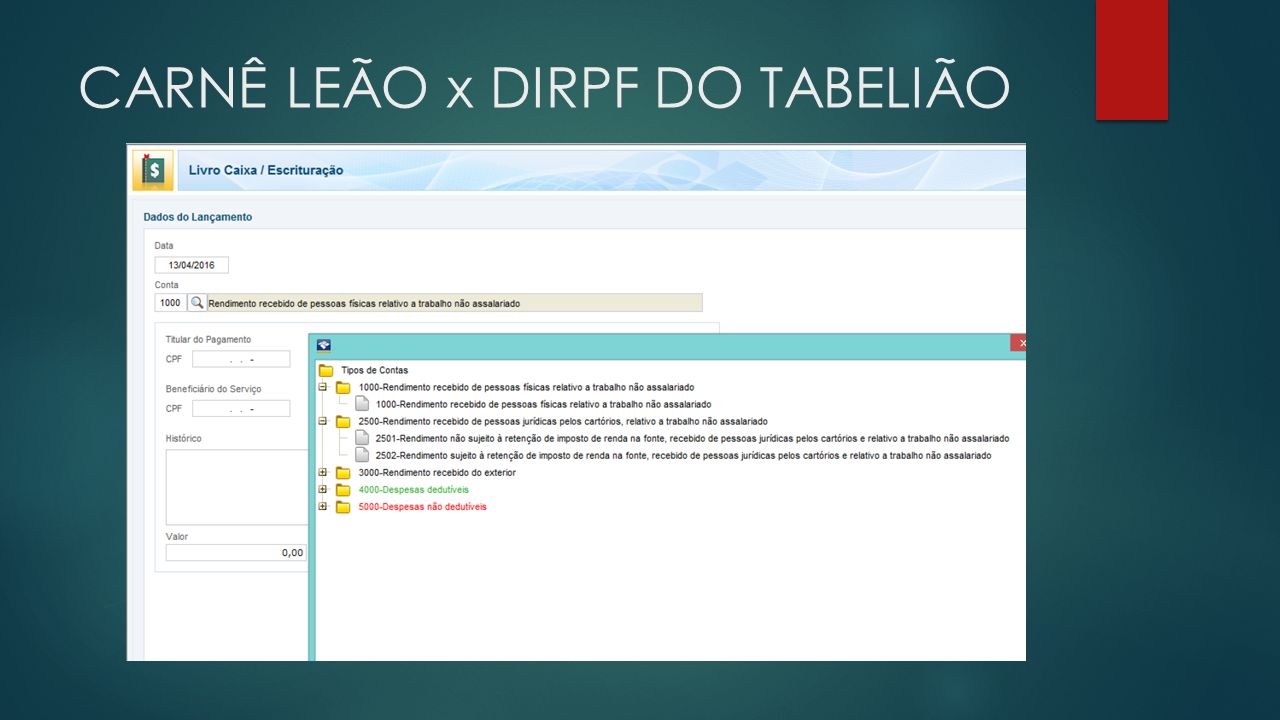

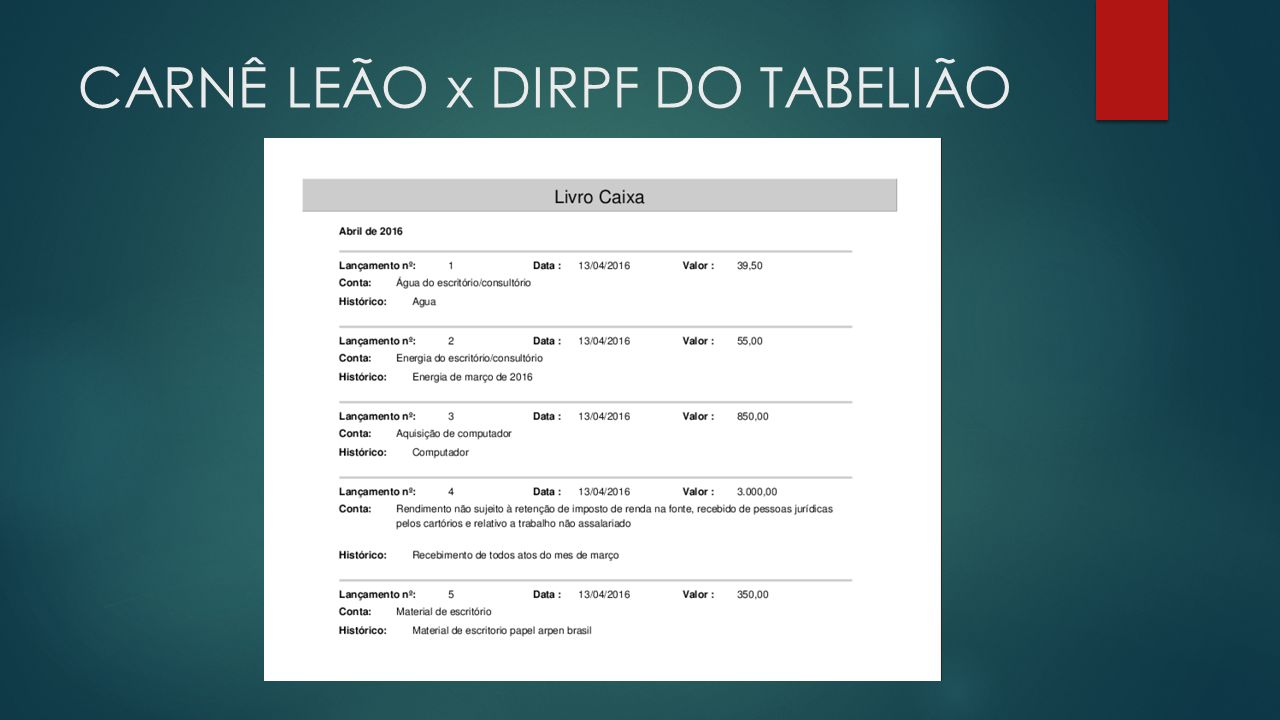

CARNÊ LEÃO x DIRPF DO TABELIÃO 3. RECEITAS NO CARNE LEAO Todos os ingressos decorrentes da atividade cartorária.

11

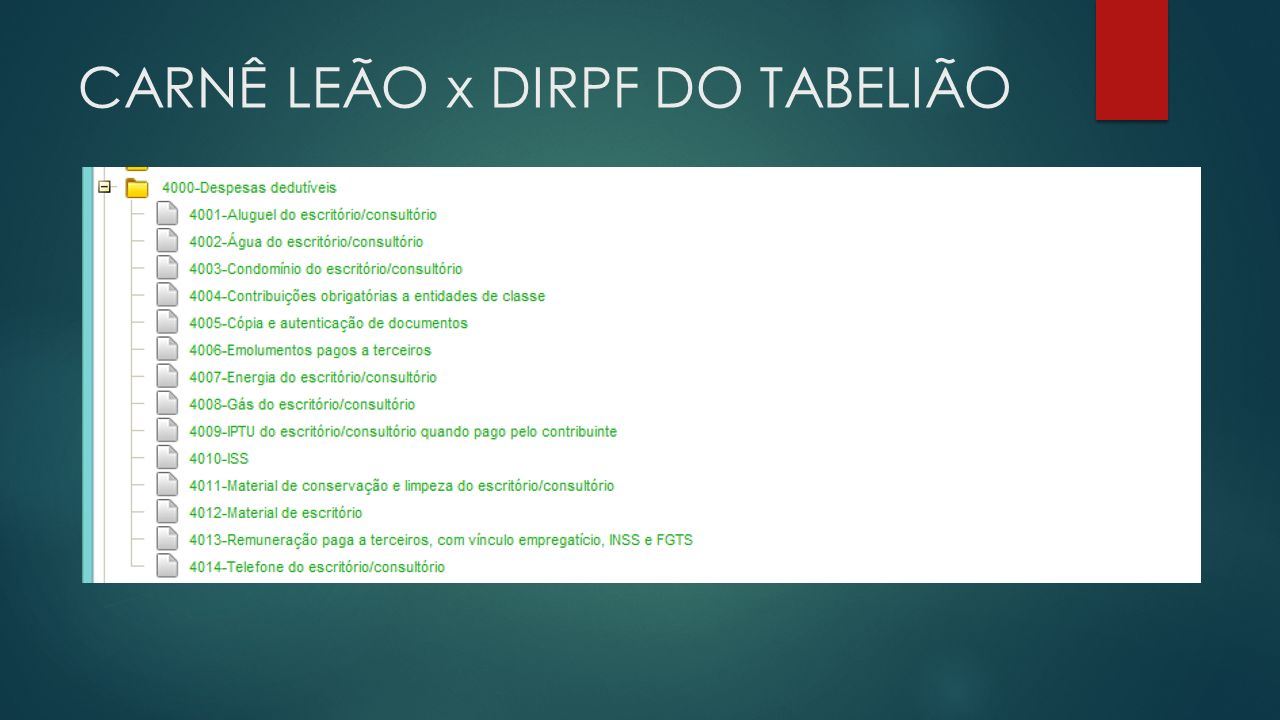

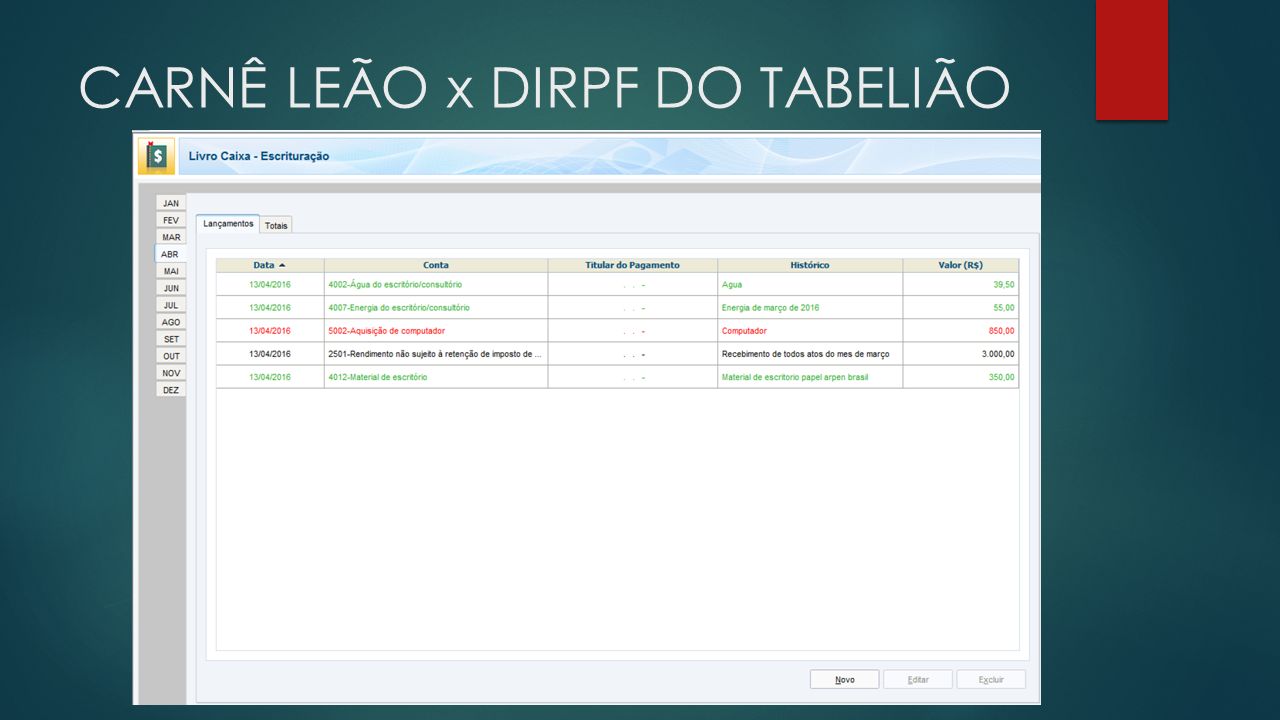

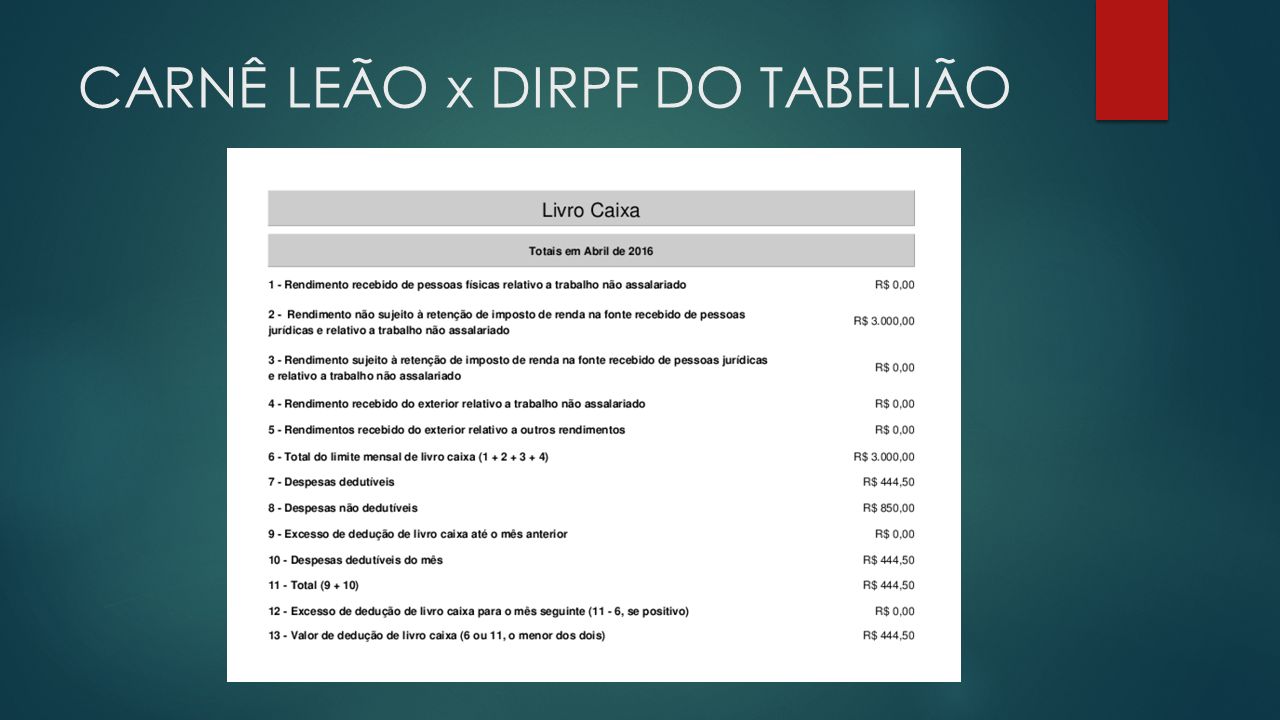

CARNÊ LEÃO x DIRPF DO TABELIÃO 4. DESPESAS NO CARNE LEAO Pagamentos a terceiros com vínculo trabalhista (folha e seus encargos); ISS e emolumentos pagos e repassados em decorrência dos atos registrado; Despesas de custeio necessárias à percepção da receita e à manutenção da fonte produtora, quais sejam: aluguel, água, luz, telefone/celular do cartório, internet, materiais de expediente, limpeza e consumo; O arquivo dos documentos deve observar os prazos prescricionais de 05 anos para as despesas gerais (2010 >>>>), e, de 30 anos para documentação previdenciária; O valor das despesas dedutíveis é limitado à receita auferida no mesmo mês, podendo o eventual excesso ser aproveitado nos meses subsequentes, até dezembro do mesmo exercício;

; ISS e emolumentos pagos e repassados em decorrência dos atos registrado; Despesas de custeio necessárias à percepção da receita e à manutenção da fonte produtora, quais sejam: aluguel, água, luz, telefone/celular do cartório, internet, materiais de expediente, limpeza e consumo; O arquivo dos documentos deve observar os prazos prescricionais de 05 anos para as despesas gerais (2010 >>>>), e, de 30 anos para documentação previdenciária; O valor das despesas dedutíveis é limitado à receita auferida no mesmo mês, podendo o eventual excesso ser aproveitado nos meses subsequentes, até dezembro do mesmo exercício;.")

12

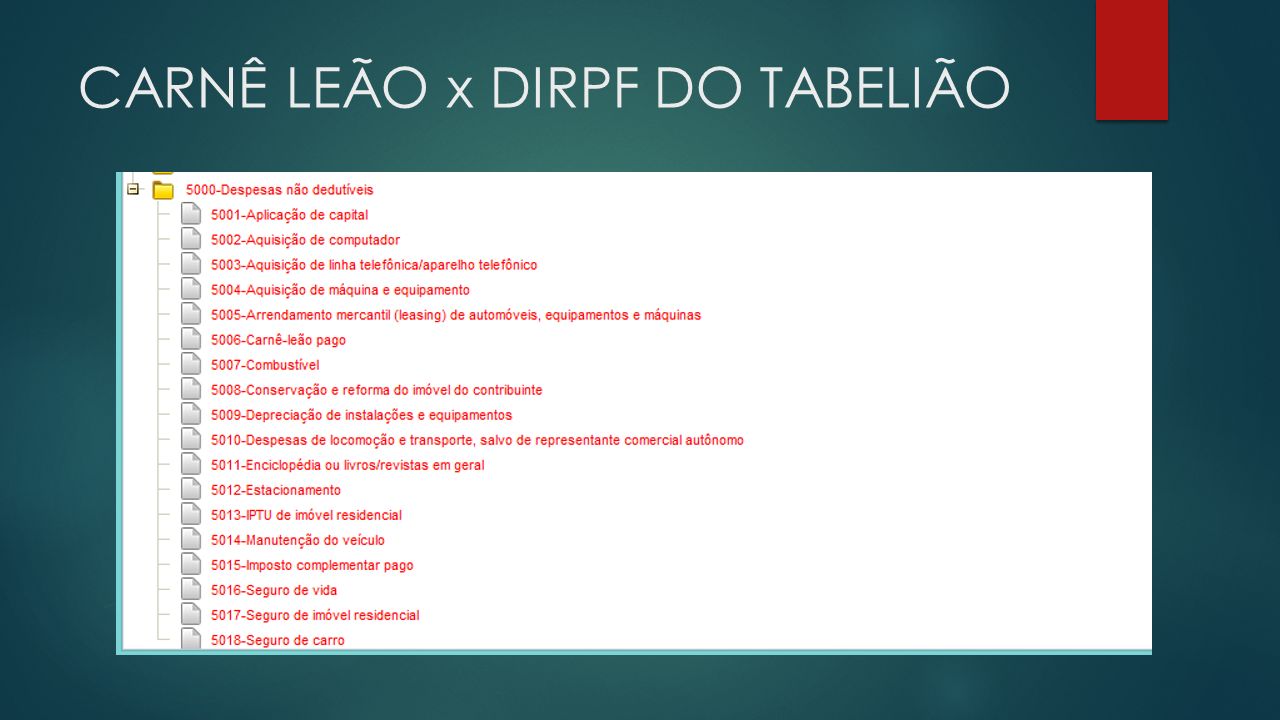

CARNÊ LEÃO x DIRPF DO TABELIÃO 5. DESPESAS NO CARNE LEAO Despesas indedutíveis: Depreciações e arrendamentos; Locomoção e transporte; Aquisição de máquinas e equipamentos. Ao término da escrituração mensal do livro caixa, serão feitas as impressões do mesmo, e, do DARF 0190 resultante na apuração; Caso prefira, pode-se imprimir o livro ao final do exercício, com os respectivos termos de abertura e encerramento;

13

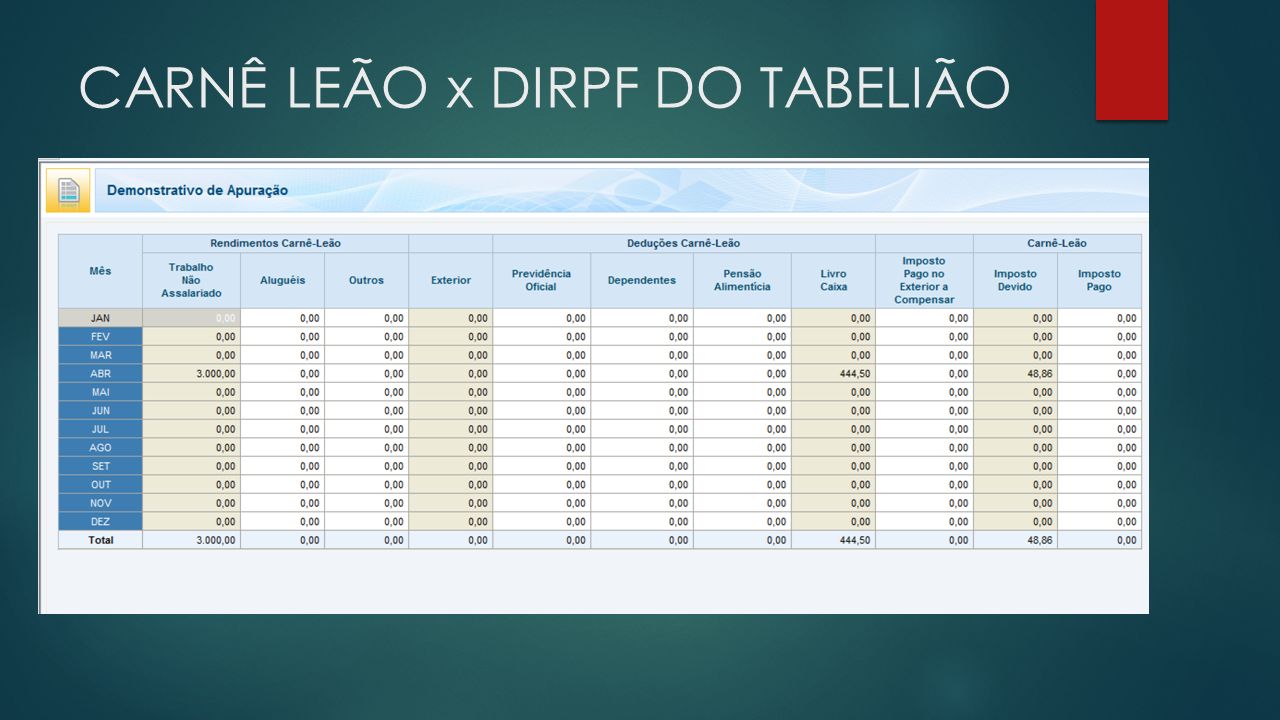

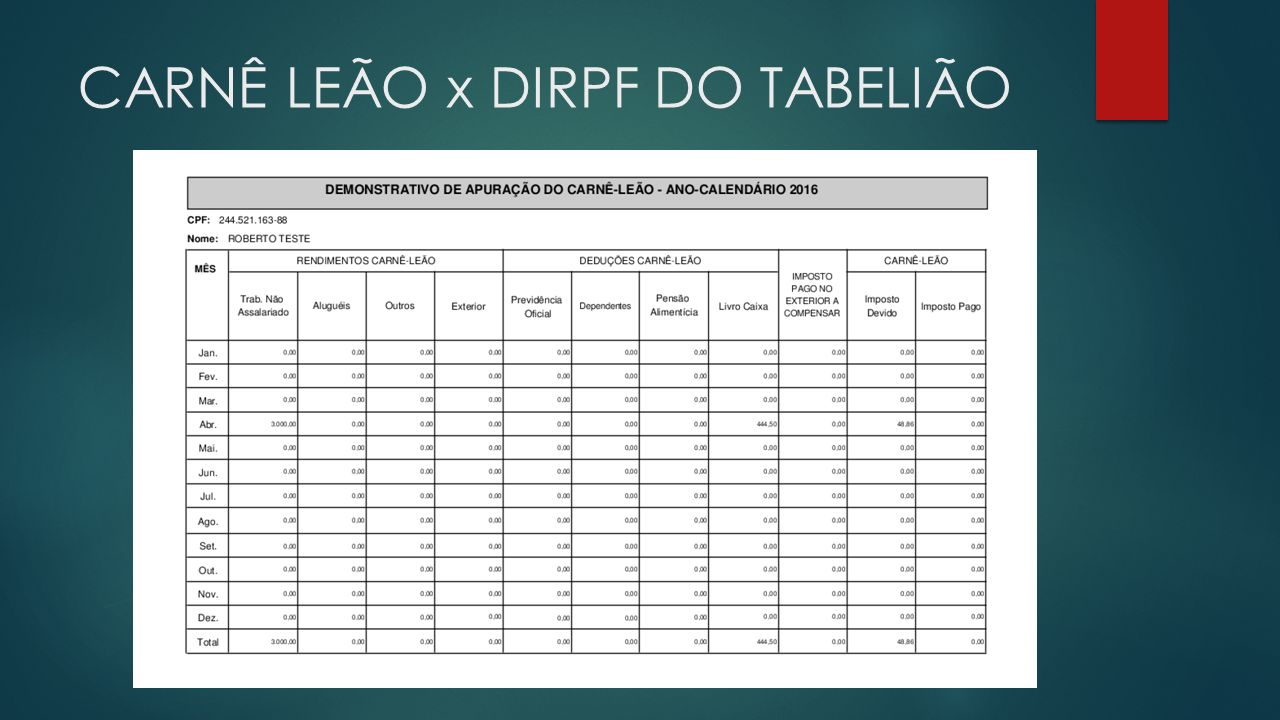

CARNÊ LEÃO x DIRPF DO TABELIÃO 6. DIRPF ANUAL Importam-se, de forma anual, ou digitam-se, de forma mensal, as receitas e as despesas escrituradas no livro caixa do carnê leão, bem como os DARFs 0190 recolhidos de janeiro a dezembro, no exercício declarado.

14

CARNÊ LEÃO x DIRPF DO TABELIÃO 7. INSTRUÇÕES BASICAS DO SISTEMA CARNE LEAO Baixar do site da Receita Federal Instalar o programa

15

CARNÊ LEÃO x DIRPF DO TABELIÃO

Apresentações semelhantes