Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Escrituração Fiscal Digital EFD - Contribuições Abril de 2012

2

EFD – Contribuições - CRONOGRAMA DE ENTREGA: ABRIL / DEZ 2011 JANEIRO / 2013 JULHO / 2012 PIS / COFINS: PJ LUCRO REAL Entrega Facultativa PJ FINANCEIRAS E EQUIPARADAS (BLOCO H) PIS / COFINS: PJ LUCRO PRESUMIDO (BLOCO F) PERIODO DE APURAÇÃOOBRIGATORIEDADE DE ENTREGA: INSTRUÇÃO NORMATIVA RFB nº 1.252 / 2012 MARÇ0 / 2012 CONT. PREVIDENCIÁRIA – RECEITAS (BLOCO P) JANEIRO / 2012 PIS / COFINS: PJ LUCRO REAL (BLOCOS A, C, D e F)

JANEIRO / 2012 PIS / COFINS: PJ LUCRO REAL (BLOCOS A, C, D e F).")

3

EFD – Contribuições – Pessoas Jurídicas Dispensadas: (*) INSTRUÇÃO NORMATIVA RFB nº 1.252/2012 Microempresas (ME) e as Empresas de Pequeno Porte (EPP) * Pessoas jurídicas imunes e isentas do Imposto sobre a Renda, cuja soma do PIS/Pasep e da Cofins seja menor ou inferior a R$ 10.000,00 * Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades * órgãos públicos, as autarquias e as fundações públicas * Pessoas jurídicas sujeitas ao Imposto de Renda com base no Lucro Presumido, em relação aos meses em que não tenha auferido ou recebido receitas

INSTRUÇÃO NORMATIVA RFB nº 1.252/2012 Microempresas (ME) e as Empresas de Pequeno Porte (EPP) * Pessoas jurídicas imunes e isentas do Imposto sobre a Renda, cuja soma do PIS/Pasep e da Cofins seja menor ou inferior a R$ ,00 * Pessoas jurídicas que se mantiveram inativas desde o início do ano-calendário ou desde a data de início de atividades * órgãos públicos, as autarquias e as fundações públicas * Pessoas jurídicas sujeitas ao Imposto de Renda com base no Lucro Presumido, em relação aos meses em que não tenha auferido ou recebido receitas")

4

EFD-CONTRIBUIÇÕES - BLOCOS DA ESCRITURAÇÃO DIGITAL

5

PVA – Escrituração das Operações: Importação de arquivo: Arquivo “txt” elaborado pelo contribuinte Edição de dados no PVA: Edição completa da escrituração (dados cadastrais, operações geradoras de receitas, operações geradoras de créditos, etc), mediante digitação no próprio Programa Validador e Assinador (PVA)

, mediante digitação no próprio Programa Validador e Assinador (PVA)")

6

EFD-Contribuições: PVA x Tabelas CFOP PVA C S T Tipos de Créditos Tipos de Contribuições Bases de Cálculo do Crédito Produtos Monofásicos Cadastros: Estabelecimentos Clientes Fornecedores Itens Créditos da AgroindústriaProdutos Subs. Tributária Operações com SuspensãoProdutos com Alíquota 0Operações com IsençãoOperações Sem Incidência NCM

7

Escrituração da PJ -Lucro presumido: Registros de Apuração: 1 – Regime de Caixa – Escrituração consolidada (Registro F500)1 – Regime de Caixa – Escrituração consolidada (Registro F500) 2 – Regime de Competência - Escrituração consolidada (Registro F550)2 – Regime de Competência - Escrituração consolidada (Registro F550) 9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos “A”, “C”, “D” e “F”9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos “A”, “C”, “D” e “F” Registros de Controle da Escrituração: Registro 1900 Registro 1900 - Consolidação dos documentos emitidos no período Registro F525 – Demonstração da origem da receita recebida (Específico para o Regime de caixa)

1 – Regime de Caixa – Escrituração consolidada (Registro F500) 2 – Regime de Competência - Escrituração consolidada (Registro F550)2 – Regime de Competência - Escrituração consolidada (Registro F550) 9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos A , C , D e F 9 – Regime de Competência - Escrituração detalhada, com base nos registros dos Blocos A , C , D e F Registros de Controle da Escrituração: Registro 1900 Registro Consolidação dos documentos emitidos no período Registro F525 – Demonstração da origem da receita recebida (Específico para o Regime de caixa)")

8

EFD-CONTRIBUIÇÕES: Pessoa Jurídica do Lucro Presumido

9

PJ – Lucro Presumido – Registros da Escrituração

10

PJ – Lucro Presumido – Edição no PVA:

12

PJ – Lucro Presumido – Saídas / Receitas Recebidas no Mês: R$ 1.000.000,00 – Revenda de Produtos Tributáveis R$ 500.000,00 – Revenda de Produtos Tributáveis a Alíquota Zero R$ 800.000,00 – Revenda de Produtos Monofásicos R$ 70.000,00 – Revenda de Produtos Subs. Tributária (Cigarros) R$ 200.000,00 – Transferência de Mercadorias

R$ ,00 – Transferência de Mercadorias.")

13

DACON – Ficha de Apuração da Contribuição

14

EFD-CONTRIBUIÇÕES:PJ Lucro Presumido – Regime de Caixa

15

PJ – Lucro Presumido – Edição no PVA:

17

EFD-CONTRIBUIÇÕES - BLOCOS DA ESCRITURAÇÃO DIGITAL

18

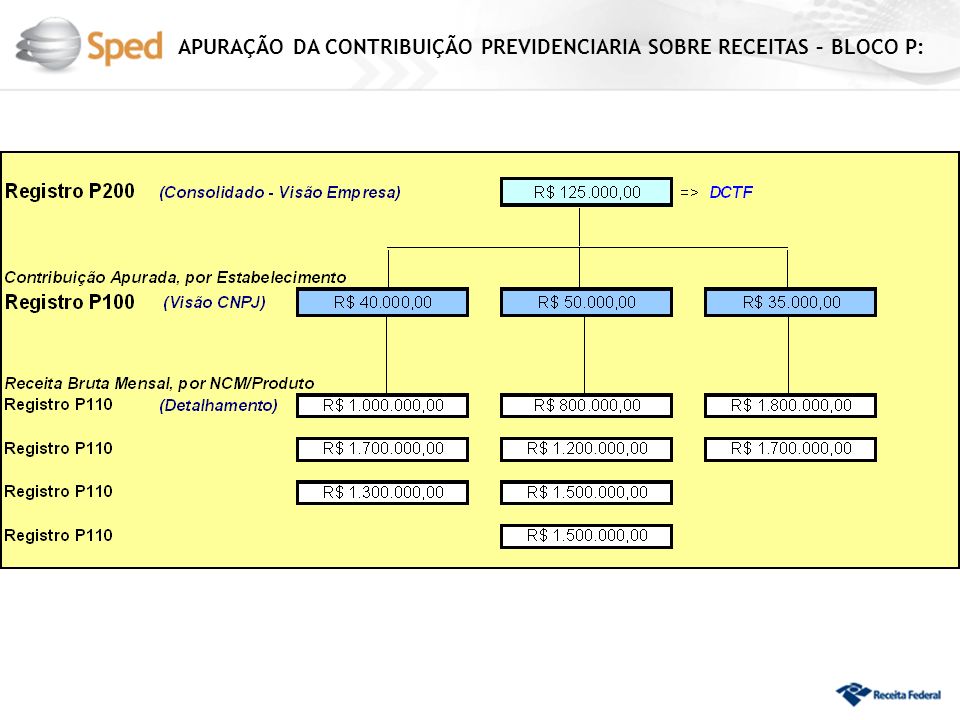

APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS – BLOCO P:

20

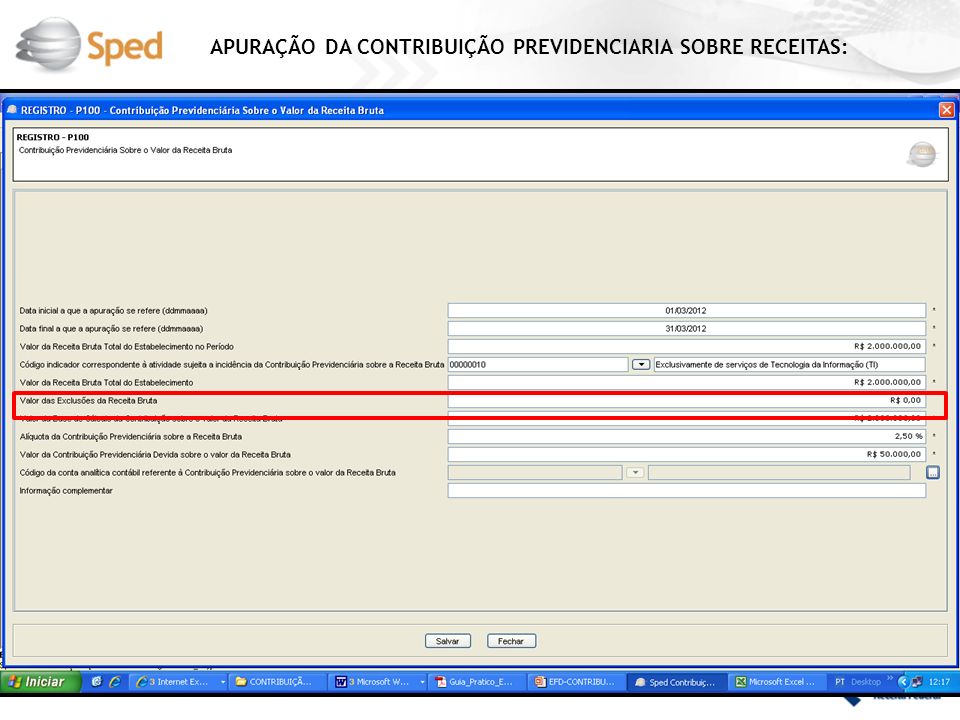

APURAÇÃO DA CONTRIBUIÇÃO PREVIDENCIARIA SOBRE RECEITAS:

23

EFD-CONTRIBUIÇÕES - BLOCOS DA ESCRITURAÇÃO DIGITAL

24

EFD-CONTRIBUIÇÕES:Escrituração Detalhada [Regimes Cumulativo e Não-Cumulativo]

![EFD-CONTRIBUIÇÕES:Escrituração Detalhada [Regimes Cumulativo e Não-Cumulativo]](http://images.slideplayer.com.br/33/10159345/slides/slide_24.jpg "EFD-CONTRIBUIÇÕES:Escrituração Detalhada [Regimes Cumulativo e Não-Cumulativo]")

25

EFD-Contribuições: PVA x Tabelas CFOP PVA C S T Tipos de Créditos Tipos de Contribuições Bases de Cálculo do Crédito Produtos Monofásicos Cadastros: Estabelecimentos Clientes Fornecedores Itens Créditos da AgroindústriaProdutos Subs. Tributária Operações com SuspensãoProdutos com Alíquota 0Operações com IsençãoOperações Sem Incidência NCM

26

CRÉDITOS INFORMADOS NO DACON PVA – EFD Contribuições MODELO ATUAL PROJETO SPED Arquivo para Fiscalização NF AQUISIÇÕES CUSTOS DESPESAS NF AQUISIÇÕES CUSTOS DESPESAS CREDITO VALIDADO CREDITO VALIDADO CREDITO VALIDADO CREDITO NÃO VALIDADO (Multa ou Contribuição) CREDITO NÃO VALIDADO (Multa ou Contribuição) x x

CREDITO NÃO VALIDADO (Multa ou Contribuição) x x")

27

EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]

![EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]](http://images.slideplayer.com.br/33/10159345/slides/slide_27.jpg "EFD-CONTRIBUIÇÕES – Códigos CST [Receitas]")

29

EFD- CONTRIBUIÇÕES – Códigos CST [Aquisições/Custos]

![EFD- CONTRIBUIÇÕES – Códigos CST [Aquisições/Custos]](http://images.slideplayer.com.br/33/10159345/slides/slide_29.jpg "EFD- CONTRIBUIÇÕES – Códigos CST [Aquisições/Custos]")

30

PIS e COFINS – CFOP Geradores de Crédito Registros C170 (Nota Fiscal) e C191/195 (consolidação)

e C191/195 (consolidação)")

31

EFD-CONTRIBUIÇÕES – Escrituração por Nota Fiscal

32

CLASSIFICAÇÃO DOS CRÉDITOS

33

EFD-Contribuições – Escrituração das Vendas com NF-e :

34

EFD- Contribuições – Escrituração das Aquisições:

35

EFD CONTRIBUIÇÕES: Validação de Dados – Registro C170

36

Arquivo Original da EFD – Contribuições: arquivo com todas as informações relativas à EFD- Contribuições (Blocos de Operações + Bloco de Apuração) Registro 0000: Tipo de Escrituração – Indicador 0 Prazo para Transmissão de Arquivos Originais da EFD- Contribuições: Até 10º dia útil do 2º mês subsequente

Registro 0000: Tipo de Escrituração – Indicador 0 Prazo para Transmissão de Arquivos Originais da EFD- Contribuições: Até 10º dia útil do 2º mês subsequente")

37

Arquivo Retificador da EFD – Contribuições: Novo arquivo com todas as informações relativas à EFD-PIS/Cofins Informar o numero de recibo da EFD-PIS/Cofins retificada Registro 0000: Tipo de Escrituração – Indicador 1 Prazo para Transmissão de Arquivos Retificadores: - EFD-PIS/COFINS de 2011: Até 30 de dezembro de 2012 - EFD-PIS/COFINS de 2012: Até 30 de dezembro de 2013

38

Leiaute e Guia Prático da EFD-Contribuições: Disciplinado nos Atos Declaratórios Executivo Cofis/RFB nº 31, 34 e 37, de 2010, nº 11 e 24, de 2011 e nº 20, de 2012. Guia Prático da EFD - orientações sobre a geração dos dados concernentes à EFD: Disponível no site da RFB O leiaute da EFD está organizado em blocos de informações dispostos por tipos de documentos e detalhados por registros

39

http://www.receita.fazenda.gov.br/sped

40

Guia Prático

41

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados – Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições

42

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições

43

Leiaute Após o Bloco 0, inicial, a ordem de apresentação dos demais blocos é a seqüência constante na Tabela de Blocos A apresentação de todos os blocos é obrigatória e o respectivo registro de abertura indicará a presença ou a ausência de dados informados Registros dispensados - Identificados como “OC” nas Tabelas dos Blocos constante no leiaute da EFD- Contribuições

44

Legislação SPED: Decreto nº 6.022/2007 MP nº 2.200-2/2001 EFD – PIS/COFINS: IN RFB nº 1.052/2010 [ IN RFB nº 1.085/2010, 1.161/2011 e 1.218/2011 ] ADE Cofis/RFB nº 34 e 37, de 2010. ADE Cofis/RFB nº 11 e 24, de 2011. IN RFB nº 1.252/2012 ADE Cofis/RFB nº 20, de 2012.

![Legislação SPED: Decreto nº 6.022/2007 MP nº /2001 EFD – PIS/COFINS: IN RFB nº 1.052/2010 [ IN RFB nº 1.085/2010, 1.161/2011 e 1.218/2011 ] ADE Cofis/RFB nº 34 e 37, de 2010.](http://images.slideplayer.com.br/33/10159345/slides/slide_44.jpg "ADE Cofis/RFB nº 11 e 24, de IN RFB nº 1.252/2012 ADE Cofis/RFB nº 20, de")

49

Programa Validador e Assinador - PVA Validação de consistência de leiaute Assina e verificação a autenticidade da assinatura Envio do arquivo

50

Programa Validador e Assinador - PVA Importar Arquivo da Escrituração Verifica Inconsistências da EFD Editar Registros da Escrituração Gerar Arquivo para Transmissão Assinatura Digital do Arquivo Transmissão do Arquivo Emissão do Recibo de Transmissão

51

Certificação Digital Assinatura Digital - garantia de autenticidade, de integridade e de validade jurídica da EFD-Contribuições O arquivo assinado digitalmente tem validade jurídica para todos os fins, nos termos dispostos na MP-2200- 2/2001

52

Certificação Digital Poderão assinar a EFD-Contribuições: e-CNPJ que contenha a mesma base do CNPJ da Pessoa Jurídica e-CPF do representante legal da empresa no cadastro CNPJ Pessoa Física ou Pessoa Jurídica com procuração eletrônica cadastrada no site da RFB

53

Guarda das informações O contribuinte deverá conservar pelo menos uma cópia do arquivo da escrituração pelo prazo decadencial ou para o reconhecimento de direitos creditórios. Prazo mínimo de 5 anos Todos os documentos contábeis e fiscais relacionados com a EFD-Contribuições deverão ser conservados pelo prazo previsto para comprovar os valores escriturados.

54

ReceitanetBX Sistema capaz de transmitir arquivos da base da Receita Federal diretamente para contribuintes Download no site da Receita Federal Permite o download da EFD do próprio contribuinte enviada ao ambiente nacional

55

Obrigado! Equipe EFD Contribuições sped@receita.fazenda.gov.br

Apresentações semelhantes

(–) (–)(–) = = CONTRIBUIÇÃO A PAGAR DACON DCTF PER/DCOMP DACON DEDUÇÕES (Valores.>")