Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Apuração do Índice de Participação SECRETARIA DE ESTADO DA FAZENDA A participação dos Municípios na Arrecadação do ICMS Apuração do Índice de Participação Amapá – 2015

2

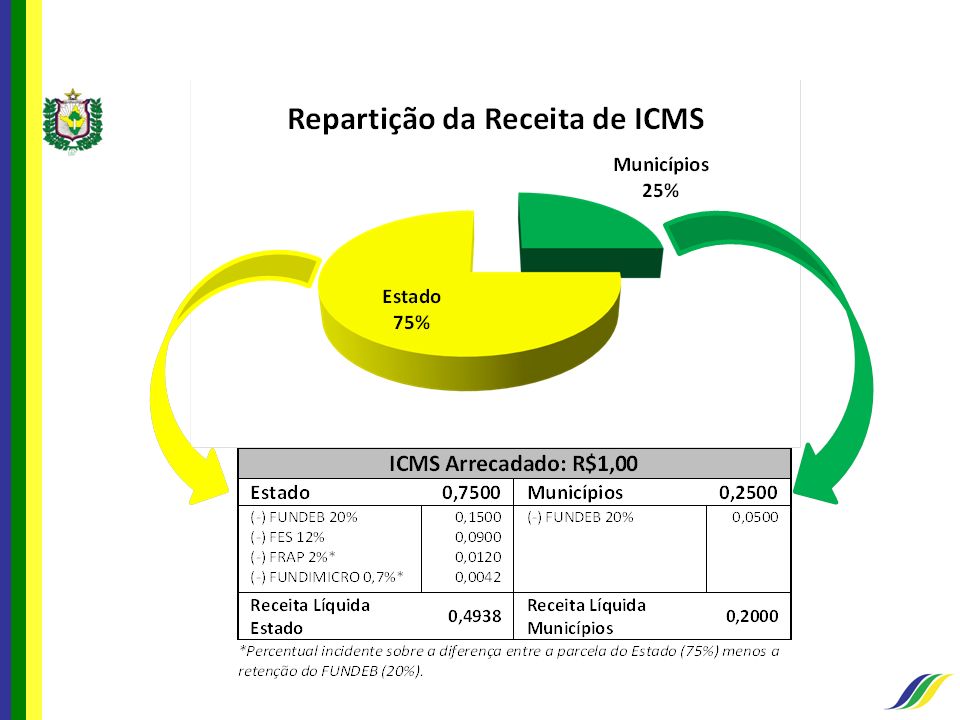

DAS TRANSFERÊNCIAS CONSTITUCIONAIS A Constituição Federal de 1988 definiu que parte do produto arrecadado pelos Estados deverá ser objeto de rateio com os municípios: 50% do IPVA; 25% do ICMS.

3

ICMS Imposto estadual que incide sobre operações relativas à circulação de mercadorias e sobre prestação de serviços de transporte interestadual e intermunicipal e de comunicação. Do produto arrecadado, inclusive acréscimos moratórios: 75% pertencem ao Estado, e 25% pertencem aos Municípios;

5

CRITÉRIOS PARA REPASSE DOS 25% DA ARRECADAÇÃO DO ICMS - A legislação fixa o seguinte critério de rateio do ICMS para os municípios (CF/88 e LC nº63/90): 3/4 (três quartos), no mínimo: valor adicionado 1/4 (um quarto), no máximo: critérios estaduais (Lei)

: 3/4 (três quartos), no mínimo: valor adicionado 1/4 (um quarto), no máximo: critérios estaduais (Lei)")

6

O QUE É VALOR ADICIONADO? Valor das mercadorias saídas, acrescido do valor das prestações de serviços, deduzido o valor das mercadorias entradas, em cada ano civil. Mercadorias Compradas (Entradas) Mercadorias Vendidas (Saídas) Valor Adicionado

Mercadorias Vendidas (Saídas) Valor Adicionado.")

7

EXEMPLO:

8

INSTRUMENTOS UTILIZADOS PARA APURAÇÃO DO VALOR ADICIONADO Declaração de Informações e Apuração do ICMS – DIAP; PGDAS-D (Simples Nacional) Documentos Fiscais Avulsos Confissões Espontâneas Autos de Infração

Documentos Fiscais Avulsos Confissões Espontâneas Autos de Infração")

9

A DIAP/ICMS É um documento eletrônico no qual as empresas contribuintes do ICMS declaram sua movimentação de mercadorias e/ou prestação de serviços, sujeitas ou não à incidência de imposto, promovidas por contribuintes inscritos no cadastro da Receita Estadual. Observação Importante: Observação Importante: A DIAP é uma declaração cuja competência de preenchimento e transmissão à base de dados da Sefaz é do CONTRIBUINTE! Prazo de entrega da DIAP/ICMS Intima para cumprimento da obrigação Auto de Infração - descumprimento de obrigação acessória Suspensão da inscrição estadual Contribuinte permanece omisso Verificação FiscalAuditoriaAuto de Infração

10

DA DECLARAÇÃO DO SIMPLES NACIONAL A Declaração do Simples Nacional – gerada através do PGDAS-D, é um documento eletrônico transmitido para a base de dados da Receita Federal do Brasil, por contribuintes que sejam enquadrados no regime simplificado previsto na Lei Complementar Federal nº123. Observação Importante: Observação Importante: Também é transmitida pelo contribuinte, entretanto, a competência para exigência da transmissão é da Receita Federal do Brasil.

11

DOCUMENTOS FISCAIS AVULSOS Documento fiscal emitido na Secretaria de Estado da Fazenda, a pedido do interessado; Acoberta operações (entrada/saída) realizadas por pessoas físicas/jurídicas não inscritas; Não realizam entrega de declaração (DIAP/DASN); Informações dessas operações constituem movimentação econômica

realizadas por pessoas físicas/jurídicas não inscritas; Não realizam entrega de declaração (DIAP/DASN); Informações dessas operações constituem movimentação econômica")

12

AÇÕES FISCAIS (AUTO DE INFRAÇÃO) A consideração dos valores lançados pelo fisco estão previstas no Art. 3º, § 11, da LC nº63/90: “O valor adicionado relativo a operações constatadas em ação fiscal será considerado no ano em que o resultado desta se tornar definitivo, em virtude da decisão administrativa irrecorrível”. Omissão de DIAP/ICMS Auto de Infração – Obrigação acessória Não reflete movimentação econômica Não entra no cálculo do Valor Adicionado Omissão de Informações (DIAP e DASN) Verificação Fiscal Auditoria Auto de Infração Reflete movimentação econômica não declarada Contabilizado no Valor Adicionado

Verificação Fiscal Auditoria Auto de Infração Reflete movimentação econômica não declarada Contabilizado no Valor Adicionado.")

13

DENÚNCIA ESPONTÂNEA Denúncia Espontânea, Art. 3º da LC 63/00: § 12. O valor adicionado relativo a operações ou prestações espontaneamente confessadas pelo contribuinte será considerado no período em que ocorrer a confissão. Movimentação de mercadorias/serviços não declarada pelo contribuinte e passível de autuação; Contribuinte confessa a omissão antes de ação fiscal, livrando-se de multas Informação não contabilizada no valor adicionado através da DIAP / DASN

14

PROCESSO DE APURAÇÃO DO VALOR ADICIONADO São computadas para o cálculo do valor adicionado: Operações e prestações que constituam fato gerador do ICMS; Operações imunes do imposto; Operações isentas e não tributadas; Operações de exportações.

15

PROCESSO DE APURAÇÃO DO VALOR ADICIONADO Não são computadas para o cálculo do valor adicionado: Mercadorias destinadas a integrar o ativo imobilizado do estabelecimento; Mercadorias/serviços destinados ao uso ou consumo.

16

A ARRECADAÇÃO E O VALOR ADICIONADO Município A Compras (Entradas): R$800,00 Vendas (Saídas): R$2.000,00 Venda interna Tributada ICMS Arrecadado Estado: R$244,00 Valor Adicionado: R$1.200,00 Município B Compras (Entradas): R$800,00 Vendas (Saídas): R$2.000,00 Exportação Isenta ICMS Arrecadado Estado: R$0,00 Valor Adicionado: R$1.200,00 Cálculo do Índice / Distribuição do ICMS Município Valor Adicionado IPM A1.200,000,50 B1.200,000,50 Total2.400,001,00

: R$800,00 Vendas (Saídas): R$2.000,00 Venda interna Tributada ICMS Arrecadado Estado: R$244,00 Valor Adicionado: R$1.200,00 Município B Compras (Entradas): R$800,00 Vendas (Saídas): R$2.000,00 Exportação Isenta ICMS Arrecadado Estado: R$0,00 Valor Adicionado: R$1.200,00 Cálculo do Índice / Distribuição do ICMS Município Valor Adicionado IPM A1.200,000,50 B1.200,000,50 Total2.400,001,00")

17

O QUE PODE PREJUDICAR O CÁLCULO DO VALOR ADICIONADO Não emissão de documentos fiscais; Não entrega das declarações (DIAP/DASN); Erro/omissão das informações relativas a movimentação de mercadorias, por parte dos contribuintes

; Erro/omissão das informações relativas a movimentação de mercadorias, por parte dos contribuintes")

18

O RATEIO DA PARCELA RESTANTE DA COTA PARTE CRITÉRIOS A Lei Estadual n° 322/96, estabeleceu em seu art. 2º a seguinte divisão: § 1º - área geográfica: 1,1375% § 2º - população: 2,6000% § 3º - população dos 03 (três) mais populosos:2,2725% § 4º - educação: 2,6000% § 5º - área cultivada: 1,4000% § 6º - patrimônio cultural: 1,4000% § 7º - meio ambiente: 1,4000% § 8º - gastos com saúde: 2,6000% § 9º - receita própria: 2,6000% § 10 - cota mínima: 6,9900%

mais populosos:2,2725% § 4º - educação: 2,6000% § 5º - área cultivada: 1,4000% § 6º - patrimônio cultural: 1,4000% § 7º - meio ambiente: 1,4000% § 8º - gastos com saúde: 2,6000% § 9º - receita própria: 2,6000% § 10 - cota mínima: 6,9900%.")

19

ICMS ARRECADADOCOTA PARTE DOS MUNICÍPIOS

20

VALOR ADICIONADO X CRITÉRIO POPULACIONAL ICMS Arrecadado pelo Estado: R$ 100.000,00 ICMS devido aos 16 Municípios: R$ 25.000,00 Município A: 16.222,88 Município B: 3.177,12

21

CÁLCULO DO ÍNDICE DE CADA MUNICÍPIO Uma vez apurados os valores adicionados, e levantados os percentuais relativos a população, área territorial e parcela comum a todos os municípios, o índice de participação de cada município já pode ser calculado, obedecendo os critérios a seguir: 2013 2014 20152016 Cálculo do Índice Vigência do Índice Informações utilizadas no Cálculo

22

M - Média dos índices de participação de cada município no valor adicionado do Estado. Em 2014, são apurados os índices que vigorarão em 2015, utilizando-se, para isso, o valor adicionado de 2012 e 2013. A = Índ.2013 =V. A.Município em 2013 x 75 V. A.Estado em 2013 B = Índ.2014= V. A.Município em 2014 x 75 V. A.Estado em 2014 M = Média = (A + B) / 2 CÁLCULO DO ÍNDICE DE CADA MUNICÍPIO

/ 2 CÁLCULO DO ÍNDICE DE CADA MUNICÍPIO.")

23

É preciso estabelecer uma perfeita distinção entre dois procedimentos: A fixação de índices O repasse da parcela municipal Movimentação Econômica Pretérita Arrecadação Corrente

24

PRAZOS LEGAIS Até 30 de junho do ano da apuração: publicação do valor adicionado e dos índices; Remessa ao TCE para início do processo de homologação Impugnação pelas prefeituras e associações: até 30 (trinta) dias corridos, contados da publicação dos índices; Julgamento das impugnações pela SEFAZ: até 60 (sessenta) dias corridos, contados da publicação dos índices; Informa índices à Secretaria do Tesouro Nacional Alterações no índice em decorrência de determinação judicial: até o dia 15 do mês seguinte ao da ordem judicial.

dias corridos, contados da publicação dos índices; Julgamento das impugnações pela SEFAZ: até 60 (sessenta) dias corridos, contados da publicação dos índices; Informa índices à Secretaria do Tesouro Nacional Alterações no índice em decorrência de determinação judicial: até o dia 15 do mês seguinte ao da ordem judicial.")

25

APLICAÇÃO DO IPM Partilha de 25% do ICMS pelo Estado (Art. 158, IV, CF/88); Partilha de 25% da cota do Estado relativa à participação sobre o IPI Exportação, transferido pela União (Art. 159, §3º, CF/88).

; Partilha de 25% da cota do Estado relativa à participação sobre o IPI Exportação, transferido pela União (Art. 159, §3º, CF/88)..")

26

PERGUNTAS FREQUENTES A SEFAZ não informou meu município sobre o início da apuração do índice, isso não prejudica o direito de impugnação? A SEFAZ publica somente o índice final. Não teria que demonstrar o procedimento de cálculo e a documentação que serviu de base para a apuração? Se o município não concordar com os índices publicados, como deve proceder?

27

ÍNDICE DE 2016

28

SECRETARIA DE ESTADO DA FAZENDA OBRIGADA! Fone: (96)2101-3122

")

29

VARIAÇÃO DO ÍNDICE DE 2016/2015

Apresentações semelhantes

. Pertencem.>")