Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O PAPEL DA CONTROLADORIA GERAL DO ESTADO – CGE COMO LEGÍTIMO ÓRGÃO CENTRAL DE CONTROLE INTERNO NA GESTÃO PÚBLICA DARCY SIQUEIRA ALBUQUERQUE JÚNIOR AUDITOR GOVERNAMENTAL – CGE CONTROLADOR GERAL DO ESTADO

2

“À Controladoria não compete o comando do navio, pois esta tarefa é do primeiro executivo; representa, entretanto, o navegador, que cuida dos mapas de navegação. É sua finalidade manter informado o comandante quanto à distância percorrida, ao local em que se encontra, e à velocidade da embarcação, à resistência encontrada, aos desvios da rota, aos [rochedos] perigosos e aos caminhos traçados nos mapas, para que o navio chegue ao destino.” Heckert e Wilson Heckert e Wilson, “Business Budgeting and Control” (Ronald Press. New York, 1955) UMA VISÃO DA CONTROLADORIA

UMA VISÃO DA CONTROLADORIA.")

3

A CONTROLADORIA NO SETOR PÚBLICO SISTEMA DE CONTROLE INTERNO PAPEL DA CONTROLADORIA : “MELHORAR A QUALIDADE DO GASTO PÚBLICO ”

4

4 Por que fiscalizar os recursos públicos? A fiscalização da aplicação dos recursos públicos é uma ação importante porque todas as obras (estradas, calçamento, hospitais, prédios escolares, etc) e serviços públicos (assistência médica e social, iluminação, abastecimento d’água, educação, etc) são realizados com dinheiro público, oriundo dos tributos que a sociedade brasileira paga.

e serviços públicos (assistência médica e social, iluminação, abastecimento d’água, educação, etc) são realizados com dinheiro público, oriundo dos tributos que a sociedade brasileira paga..")

5

Controle Social Técnico Político Jurisdicional Organismos controladores:

6

PRINCÍPIOS FUNDAMENTAIS DA ADMINISTRAÇÃO PÚBLICA Legalidade Impessoalidade Moralidade Publicidade Eficiência

7

7 Um levantamento da consultoria internacional KPMG mostra as causas das falhas e irregularidades no serviço público brasileiro e os caminhos que podem levar à identificá-los. Fonte: Jornal Zero Hora, 22/05/2005, p. 5. Sistema de Controle Interno. Identificação de Falhas e Irregularidades Particularidades da Atividade Estatal Má conduta Supressão dos Controles pelos Dirigentes Insuficiência do Sistema de Controle Interno Estatal

8

8 Fonte: Consultoria Internacional KPMG, Jornal Zero Hora, 22/05/2005, p. 5. Como são descobertas as falhas e irregularidades?

9

Art. 31. A fiscalização do Município será exercida pelo Poder Legislativo Municipal, mediante controle externo, e pelos sistemas de controle interno do Poder Executivo Municipal, na forma da lei.

10

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das entidades da administração direta e indireta, quanto а legalidade, legitimidade, economicidade, aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante controle externo, e pelo sistema de controle interno de cada Poder. [...]

11

Parágrafo único. Prestará contas qualquer pessoa física ou jurídica, pública ou privada, que utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza pecuniária.

12

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de forma integrada, sistema de controle interno com a finalidade de: [...]

13

INFORMAÇÃO GERENCIAL Controle Interno Integrado PODER JUDICIÁRIO PODER EXECUTIVO PODER LEGISLATIVO TRIBUNAL DE CONTAS CONTROLE INTERNO CONTROLE INTERNO CONTROLE INTERNO CONTROLE INTERNO CONTROLE INTERNO CONTROLE INTERNO CONTROLE EXTERNO CONTROLE EXTERNO Integração das informações de controle Integração das informações de controle

14

*Fernando Augusto Mello Guimarães – Corregedor do Tribunal de Contas do Paraná

15

LRF: praticamente “ regulamentou ” o sistema de controle interno; aumentou importância do sistema de controle interno. Relatórios de Gestão Fiscal, devem conter a assinatura do Chefe do Poder Executivo, demais autoridades responsáveis e, também do responsável pelo Controle Interno (LRF, art. 54, Parágrafo Único). Um bom Sistema de Controle Interno inibe a ocorrência de atos falhos, auxiliando o bom andamento da gestão.

. Um bom Sistema de Controle Interno inibe a ocorrência de atos falhos, auxiliando o bom andamento da gestão..")

16

O controle interno na Constituição do Estado do Piauí. Como preceito constitucional, o controle interno aparece pela primeira vez na Constituição do Estado do Piauí, em seus arts. 85 e 90. Em 2003, o Governo Estadual criou através da Lei Complementar Nº. 28, de 09 de junho de 2003 a Controladoria-Geral do Estado, como órgão central do Sistema de Controle Interno do Poder Executivo Estadual.

17

CGE - MISSÃO Acompanhar e orientar a gestão orçamentária, administrativa, financeira e contábil dos órgãos e entidades do Poder Executivo Estadual, priorizando a transparência, o combate à corrupção e a prevenção de falhas e irregularidades, através da implantação de controles. (organização geral e atribuições regulamentada pelo Decreto nº. 11.392/04).

..")

18

PLANO DE AÇÃO Instrumentos de Planejamento LDO LOA PPA Políticas Públicas e Programas de Governo Planejar Orientar Executar

20

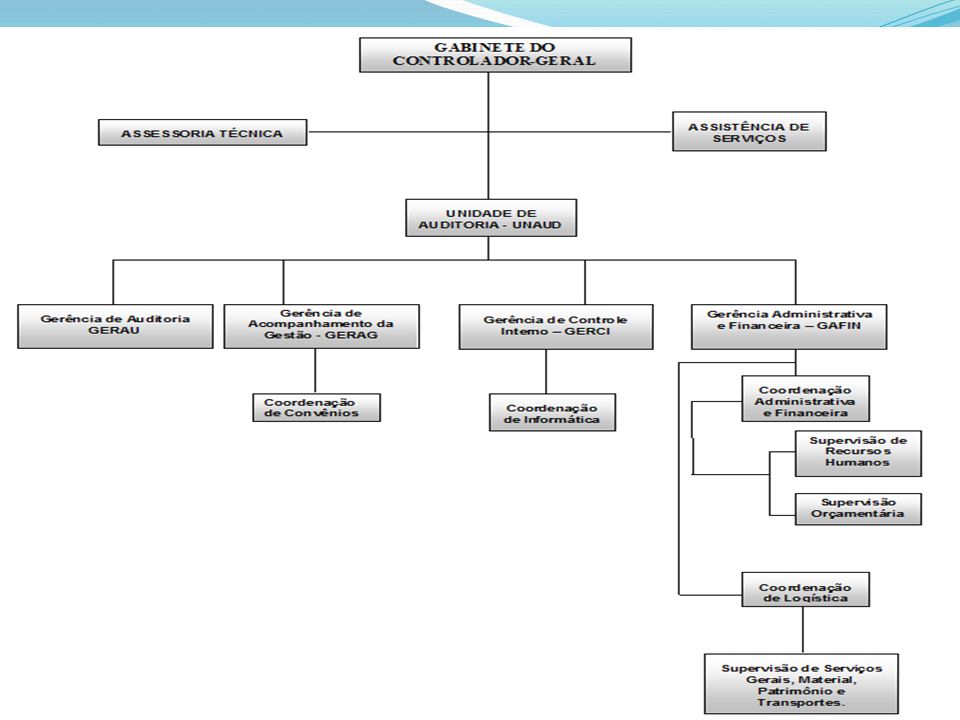

De acordo com a estrutura organizacional definida através da reforma administrativa levada a efeito através das Leis Complementares de n.ºs 28/03 e 42/04, a Controladoria-Geral do Estado é um órgão de assessoramento direto ao Governador do Estado em matérias de controle interno e auditoria.

21

VIDEO INSTITUCIONAL

22

Competências da CGE- PI Supervisionar tecnicamente as atividades do sistema integrado de fiscalização financeira, contabilidade e auditoria; Expedir atos normativos concernentes à ação do sistema integrado de fiscalização financeira, contabilidade e auditoria; Determinar, acompanhar e avaliar a execução de auditorias;

23

Competências da CGE- PI Proceder o exame nos processos originários de atos de gestão orçamentária, financeira e patrimonial do órgãos e entidades da administração pública estadual e no atos de aplicação de recursos públicos estaduais por entidades de direito privado, emitindo parecer técnico, relatório ou nota técnica; Manter, com o Tribunal de Contas do Estado, colaboração técnica e profissional relativamente à troca de informações e de dados, objetivando uma maior integração dos controles interno e externo; Fomentar a participação da sociedade, estimulando o controle social.

24

EC nº 38, 13/12/2012 Altera o art. 90 da Constituição Estadual do Piauí dispondo sobre o mandato dos controladores internos de cada Poder e instituição. O art. 90 passa a vigorar acrescido dos seguintes dispositivos: §1º Os titulares dos órgãos de controle interno dos Poderes do Estado e municípios serão nomeados dentre os integrantes do quadro efetivo de cada poder e instituição, nos âmbitos estadual e municipal, com mandato de três anos.

25

EC nº 38, 13/12/2012 §2º A destituição do cargo de Controlador antes do término do mandato previsto no §1º somente se dará através de processo administrativo em que se apure falta grave aos deveres constitucionais e desrespeito à Lei Orgânica do Sistema de Controle Interno a ser regulamentado.

26

O Governo do Estado do Piauí instituiu através do Decreto Nº. 11.434/04 os núcleos setoriais de controle interno, denominados de Núcleos de Controle de Gestão, no âmbito da Administração direta e indireta do Estado, passando estes a integrar o Sistema de Controle Interno do Poder Executivo. De acordo com o § 3º. do art. 1º. do Decreto em referência, os integrantes do Núcleos de Controle de Gestão – NCG, são subordinados técnica e normativamente à Controladoria e administrativamente ao órgão a que pertencem.

27

Os Núcleos de Controle de Gestão são os responsáveis por coordenar as atividades de Controle interno de cada órgão. São acompanhados e Fiscalizados periodicamente pela CGE.

28

Desafios para a Implantação do Controle PLATAFORMA DE SUSTENTAÇÃO DO CONTROLE INTERNO COMPROMETIMENTO DOS GESTORES E ALTERAÇÃO DE CULTURA SISTEMAS DE INFORMAÇÃO VONTADE POLÍTICA

29

IMPLANTAÇÃO DO SISTEMA DE CONTROLE INTERNO IMPLANTAÇÃO DO SISTEMA DE CONTROLE INTERNO Constitui obrigação de ordem legal; É exigida pela ação do controle externo; É recomendável em face das ações preventivas que exerce; Evita Penalização. CONTROLE INTERNO NA ADMINISTRAÇÃO PÚBLICA

30

OBJETOS DE CONTROLES ESPEC Í FICOS PELO CONTROLE INTERNO QUE SERÃO FISCALIZADOS PELO CONTROLE EXTERNO: I. a execução orçamentária e financeira; II. o sistema de pessoal ( ativo e inativo ); III. a incorporação, tombamento e baixa dos bens patrimoniais; IV. os bens em almoxarifado; V. as licitações, contratos, convênios, acordos e ajustes; VI. as obras públicas e reformas; VII. as operações de créditos; VIII. os suprimentos de fundos; IX. as doações, subvenções, auxílios e contribuições concedidos;

; III. a incorporação, tombamento e baixa dos bens patrimoniais; IV. os bens em almoxarifado; V. as licitações, contratos, convênios, acordos e ajustes; VI. as obras públicas e reformas; VII. as operações de créditos; VIII. os suprimentos de fundos; IX. as doações, subvenções, auxílios e contribuições concedidos;.")

31

O desenvolvimento do Portal da Transparência partiu do pressuposto de que a participa ç ão dos cidadãos e das organiza ç ões da sociedade civil na verifica ç ão sistem á tica da aplica ç ão dos recursos p ú blicos é um mecanismo importante para inibir a corrup ç ão e qualquer outro tipo de irregularidade envolvendo esses valores. Nesse sentido, o Portal da Transparência (www.transparencia.pi.gov.br) disponibiliza conte ú do de natureza informativa, com o objetivo de estimular a pr á tica do controle social. Eventuais suspeitas ou identifica ç ão de qualquer irregularidade devem ser comunicadas à Controladoria- Geral, por meio de formul á rio espec í fico dispon í vel no site www.cge.pi.gov.br

32

Controle interno nas NBCASP Estrutura das NBCASP: Estrutura das NBCASP: NBC T 16.1 – Conceituação, Objeto e Campo de Aplicação NBC T 16.2 – Patrimônio e Sistemas Contábeis NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil NBC T 16.4 – Transações no Setor Público NBC T 16.5 – Registro Contábil NBC T 16.6 – Demonstrações Contábeis NBC T 16.7 – Consolidação das Demonstrações Contábeis NBC T 16.8 – Controle Interno NBC T 16.9 – Depreciação, Amortização e Exaustão NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público

33

Controle interno nas NBCASP – NBC T 16.8 Resolução 1.135/2008 “estabelece referenciais para o controle interno como suporte do sistema de informação contábil, no sentido de minimizar riscos e dar efetividade às informações contábeis, visando contribuir para o alcance dos objetivos da entidade do setor público”

34

Controle interno nas NBCASP A NBC T 16.8 trata do controle interno aplicável as entidades públicas, objetivando garantir razoável grau de eficiência e eficácia do sistema de informação contábil. Segundo a norma o controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de: Salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais;

35

Controle interno nas NBCASP Dar conformidade ao registro contábil em relação ao ato correspondente; Propiciar a obtenção de informação oportuna e adequada; Estimular adesão às normas e às diretrizes fixadas; Contribuir para a promoção da eficiência operacional da entidade; Auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações.

36

Controle interno nas NBCASP Nesse sentido, a NBCASP apresenta do modo amplo o campo de atuação do Controle Interno Contábil, visto que este deve abranger todo o patrimônio da entidade, diferentemente da visão estritamente orçamentária imposta pela Lei Federal nº 4.320/64, que dispõe no artigo 77 que o controle interno deve verificar de forma prévia, concomitante e subsequente a legalidade dos atos da execução orçamentária. Sob esse aspecto, a NBCASP reforça o disposto no artigo 59 da LRF, onde determina que o controle interno deve fiscalizar o cumprimento das metas previstas na LDO e os limites: das dívidas consolidada e mobiliária; das despesas com pessoal; para a contratação de operações de crédito; para a concessão de garantias e para a inscrição em restos a pagar.

37

O Futuro do Controle Interno Para a instituição e fortalecimento desses sistemas, vários são os desafios e oportunidades da conjuntura. Podem-se citar, ilustrativamente, a Proposta de Emenda Constitucional (PEC) 45/2009 e as conclusões da Primeira Conferência Nacional sobre Transparência e Controle Social, a 1ª CONSOCIAL.

45/2009 e as conclusões da Primeira Conferência Nacional sobre Transparência e Controle Social, a 1ª CONSOCIAL..")

38

O Futuro do Controle Interno A PEC 45/2009 encontra-se no Senado Federal, já aprovada pela Comissão de Constituição e Justiça, acrescenta o inciso XXIII ao artigo 37 da Constituição Federal: “XXIII – as atividades do sistema de controle interno da União, dos Estados, do Distrito Federal e dos Municípios, a que faz referência o art. 74, essenciais ao funcionamento da administração pública, contemplarão, em especial, as funções de ouvidoria, controladoria, auditoria governamental e correição, e serão desempenhadas por órgãos de natureza permanente, e exercidas por servidores organizados em carreiras específicas, na forma da lei.”

39

39 Conclusões Na medida em que a democracia se aprofunda e se qualifica, aproximando-se de um status de democracia participativa, a sociedade civil demanda diretamente do governo informações mais claras e completas sobre a gestão, e que viabilizem sua participação ativa no processo decisório.

40

40 Conclusões Portanto, espera-se que o gestor tenha direcionamento da atividade e dos serviços públicos à efetividade do bem comum, imparcialidade, neutralidade, transparência, participação e aproximação dos serviços públicos da população, eficácia, desburocratização e busca da qualidade. Neste sentido, o gestor público tem o papel de integrar sua equipe, exigindo eficiência e eficácia na prestação de serviços, agregando novos valores à administração pública em prol de serviços públicos de qualidade.

41

Obrigado pela atenção! darcysjunior@uol.com.br darcy@cge.pi.gov.br Darcy Júnior

42

Endereço: Av. Pedro Freitas, s/nº - Bl. I, prédio da SEAD – Centro Administrativo – 2º andar, Bairro São Pedro. Fone CGE: (086) 3211-0590 Fax: (086) 3211 – 0770 E-mail CGE: cge@cge.pi.gov.br Home-page: http://www.cge.pi.gov.br Contatos: Controlador-Geral do Estado Darcy Siqueira Albuquerque Júnior Telefone: (086) 3211-0770/ 8832-4451 Como falar com a CGE.

Fax: (086) 3211 – CGE: Home-page: Contatos: Controlador-Geral do Estado Darcy Siqueira Albuquerque Júnior Telefone: (086) / Como falar com a CGE..")

Apresentações semelhantes

3486-1199>")

ESPAÇO PARA EFETIVAÇÃO DA GESTÃO DEMOCRÁTICA NA ESCOLA FULANO DE TAL GERED DE...............>")