Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Previdência19/05/2014 Fábio Bruno Vanini

2

Histórico Revolução Industrial (1760 a 1860) Migração: agricultura indústria Mão-de-obra: pouco valorizada Época do Aço (após 1860) -Eletricidade: desenvolvimento das indústrias -Especialização da mão-de-obra (valorização do trabalho x aumento da renda)

Migração: agricultura indústria Mão-de-obra: pouco valorizada Época do Aço (após 1860) -Eletricidade: desenvolvimento das indústrias -Especialização da mão-de-obra (valorização do trabalho x aumento da renda)")

3

Histórico Transição de Estado Liberal para Estado Assistencialista. Proteção do bem-estar social (welfare state): Compete ao Estado, em conjunto com os demais agentes da sociedade (empresas, cidadão, família, etc.), definirem esquemas de proteção social (seguridade social).

: Compete ao Estado, em conjunto com os demais agentes da sociedade (empresas, cidadão, família, etc.), definirem esquemas de proteção social (seguridade social)..")

4

Histórico “O objetivo destes esquemas, que depois formaram sistemas perfeitamente definidos, foi o de aliviar o homem do ônus da sua própria proteção, na medida em que, o processo socio- econômico cada vez mais complexo, tinha atraído sobre a sociedade, certos riscos de expressão coletiva, que materializando na economia individual, os dominavam completamente, sem possibilidade de recuperação: os chamados riscos sociais.” (Manoel Soares Póvoas, em Previdência Privada: Quartier Latin, p. 45)

.")

5

Histórico “Riscos Sociais são os perigos a que estão submetidos os homens, em sociedade, e cuja materialização se reflete sempre, negativamente, em seu bem estar e no de sua família, criando problemas sociais.” “Os riscos sociais materializam-se, constantemente, na vida física e econômica dos membros de qualquer sociedade, criando estados de necessidade, que vão desde a habitação até o funeral.” (Manoel Soares Póvoas, p. 64 e 66) Estados de necessidade proteção social

Estados de necessidade proteção social.")

6

Histórico Evolução da Proteção Social no Brasil 1543 – É fundada a Santa Casa de Misericórdia de Santos, por Brás Cubas, visando a entrega de prestações assistênciais. 1824 – Constituição Imperial de 1824 – assegura socorros públicos (população carente). Não teve aplicação prática. Satisfazer o dogma da liberdade e da igualdade. 1835 – É aprovado, em 10/01/1835, os Estatutos do Montepio da Economia dos Servidores do Estado (MONGERAL), importante entidade de previdência privada. 1891 – Constituição Federal garantiu a concessão de aposentadoria por invalidez aos funcionários a serviço da nação. 1923 – Lei Elói Chaves (Dec-L n 4682/1923) – Determinava a criação de Caixas de Aposentadoria e Pensões para os empregados ferroviários (riscos: doença, velhice, invalidez e morte).] 1931 – Decreto nº 20.465/1931 – estabelece que as caixas de aposentadoria e pensões fossem agrupadas em institutos profissionais, dando início a proteção previdenciária por categorias. (1930->1940)

. Não teve aplicação prática. Satisfazer o dogma da liberdade e da igualdade – É aprovado, em 10/01/1835, os Estatutos do Montepio da Economia dos Servidores do Estado (MONGERAL), importante entidade de previdência privada – Constituição Federal garantiu a concessão de aposentadoria por invalidez aos funcionários a serviço da nação – Lei Elói Chaves (Dec-L n 4682/1923) – Determinava a criação de Caixas de Aposentadoria e Pensões para os empregados ferroviários (riscos: doença, velhice, invalidez e morte).] 1931 – Decreto nº /1931 – estabelece que as caixas de aposentadoria e pensões fossem agrupadas em institutos profissionais, dando início a proteção previdenciária por categorias. (1930->1940).")

7

Evolução da Proteção Social no Brasil 1934 – Constituição Federal faz pela primeira vez menção aos direitos previdenciários (velhice, invalidez, maternidade, acidente do trabalho e morte). Estabelece o custeio tripartite entre trabalhadores, empregadores e Estado. Vinculação obrigatória ao sistema com gestão estatal. 1960 – Lei nº 3.807 (LOPS – Lei Orgânica da Previdência Social) – unifica a legislação previdenciária entre todos os Institutos previdenciários. Deu origem, 1966, ao INPS – Instituto Nacional de Previdência Social, atualmente, INSS – Instituto Nacional de Seguro Social. 1988 – Constituição Federal institui a Seguridade Social, com custeio tripartite, protegendo trabalhadores e não trabalhadores, por meio de três áreas de atuação: assistência social, assistência à saúde e previdência social. 1998 – Emenda Constitucional nº 20 – Modifica o sistema de previdência social, inclusive dos servidores públicos (idade x limite máximo x previdência complementar); dá maior relevância à previdência complementar. Reforma Previdenciária de 1998 – Acompanha a tendência mundial de reduzir o nível dos benefícios a conceder pela previdência pública e incentivar a previdência privada. Histórico

– unifica a legislação previdenciária entre todos os Institutos previdenciários. Deu origem, 1966, ao INPS – Instituto Nacional de Previdência Social, atualmente, INSS – Instituto Nacional de Seguro Social – Constituição Federal institui a Seguridade Social, com custeio tripartite, protegendo trabalhadores e não trabalhadores, por meio de três áreas de atuação: assistência social, assistência à saúde e previdência social – Emenda Constitucional nº 20 – Modifica o sistema de previdência social, inclusive dos servidores públicos (idade x limite máximo x previdência complementar); dá maior relevância à previdência complementar. Reforma Previdenciária de 1998 – Acompanha a tendência mundial de reduzir o nível dos benefícios a conceder pela previdência pública e incentivar a previdência privada. Histórico.")

8

Constituição Federal PREÂMBULO Nós, representantes do povo brasileiro, reunidos em Assembléia Nacional Constituinte para instituir um Estado Democrático, destinado a assegurar o exercício dos direitos sociais e individuais, a liberdade, a segurança, o bem-estar, o desenvolvimento, a igualdade e a justiça como valores supremos de uma sociedade fraterna, pluralista e sem preconceitos, fundada na harmonia social e comprometida, na ordem interna e internacional, com a solução pacífica das controvérsias, promulgamos, sob a proteção de Deus, a seguinte CONSTITUIÇÃO DA REPÚBLICA FEDERATIVA DO BRASIL.

9

Título I – Dos Princípios Fundamentais Art. 1º A República Federativa do Brasil, formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal, constitui-se em Estado democrático de direito e tem como fundamentos: (...) III - a dignidade da pessoa humana; (...) Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: (...) III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; (...) Capítulo II - Dos Direitos Sociais Art. 6º São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição. Constituição Federal

III - a dignidade da pessoa humana; (...) Art. 3º Constituem objetivos fundamentais da República Federativa do Brasil: (...) III - erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; (...) Capítulo II - Dos Direitos Sociais Art. 6º São direitos sociais a educação, a saúde, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a assistência aos desamparados, na forma desta Constituição. Constituição Federal.")

10

Título VIII - Da Ordem Social Capítulo I - Disposição Geral Art. 193. A ordem social tem como base o primado do trabalho, e como objetivo o bem-estar e a justiça sociais. Capítulo II - Da Seguridade Social Seção I - Disposições Gerais Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social. Seguridade Social no Brasil Assistência SocialPrevidênciaSaúde Constituição Federal

11

Art. 194 (...) Parágrafo único. Compete ao poder público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos: I - universalidade da cobertura e do atendimento; II - uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais; III - seletividade e distributividade na prestação dos benefícios e serviços; IV - irredutibilidade do valor dos benefícios; V - equidade na forma de participação no custeio; VI - diversidade da base de financiamento; VII - caráter democrático e descentralizado da administração,mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos aposentados e do Governo nos órgãos colegiados. PRINCÍPIOS DA SEGURIDADE SOCIAL

12

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais: (...) §5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total. Wagner Balera: “Nenhum sistema de proteção social, seja o básico, seja o complementar, vive e sobrevive sem a observância da regra da contrapartida.” (em, Competência Jurisdicional na Previdência Privada: Ed. Quartier Latin, pág. 27) Regra da Contrapartida Constituição Federal CUSTEIO DA SEGURIDADE SOCIAL

§5º Nenhum benefício ou serviço da seguridade social poderá ser criado, majorado ou estendido sem a correspondente fonte de custeio total. Wagner Balera: Nenhum sistema de proteção social, seja o básico, seja o complementar, vive e sobrevive sem a observância da regra da contrapartida. (em, Competência Jurisdicional na Previdência Privada: Ed. Quartier Latin, pág. 27) Regra da Contrapartida Constituição Federal CUSTEIO DA SEGURIDADE SOCIAL.")

13

Sistema de Previdência no Brasil Regime Próprio de Previdência Social Regime de Previdência Complementar Regime Geral da Previdência Social Entidades Fechadas de Previdência Complementar Entidades Abertas de Previdência Complementar Constituição Federal

14

Seção III - Da Previdência Social Art. 201. A previdência social será organizada sob a forma de regime geral, de caráter contributivo e de filiação obrigatória, observados critérios que preservem o equilíbrio financeiro e atuarial, e atenderá, nos termos da lei, a: I - cobertura dos eventos de doença, invalidez, morte e idade avançada; II - proteção à maternidade, especialmente à gestante; III - proteção ao trabalhador em situação de desemprego involuntário; IV - salário-família e auxílio-reclusão para os dependentes dos segurados de baixa renda; V - pensão por morte do segurado, homem ou mulher, ao cônjuge ou companheiro e dependentes, observado o disposto no § 2º. Constituição Federal REGIME GERAL DE PREVIDÊNCIA SOCIAL

15

PREVIDÊNCIA SOCIAL Constituição Federal Legislação Básica -Lei nº 8.212/1991: Dispõe sobre a organização da Seguridade Social, institui o Plano de Custeio, e dá outras providências. -Lei nº 8.213/1991: Dispõe sobre os Planos de Benefícios da Previdência Social e dá outras providências. -Decreto n.º 3.048/1999: Regulamento da Previdência Social. -Lei nº 9.876/1999: Altera o salário de contribuição e de benefícios e institui, dentre outras coisas, o Fator Previdenciário.

16

Requisitos para aposentadoria: É assegurada aposentadoria no regime geral de previdência social, nos termos da lei, obedecidas as seguintes condições (art. 201, §7º, da CF): I - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; II - sessenta e cinco anos de idade, se homem, e sessenta anos de idade, se mulher;. É assegurada a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana – os regimes de previdência social se compensarão financeiramente. Constituição Federal PREVIDÊNCIA SOCIAL

: I - trinta e cinco anos de contribuição, se homem, e trinta anos de contribuição, se mulher; II - sessenta e cinco anos de idade, se homem, e sessenta anos de idade, se mulher;. É assegurada a contagem recíproca do tempo de contribuição na administração pública e na atividade privada, rural e urbana – os regimes de previdência social se compensarão financeiramente. Constituição Federal PREVIDÊNCIA SOCIAL.")

17

Salário de Benefício Constituição Federal PREVIDÊNCIA SOCIAL Onde: f = fator previdenciário; Es = expectativa de sobrevida no momento da aposentadoria; Tc = tempo de contribuição até o momento da aposentadoria; Id = idade no momento da aposentadoria; a= alíquota de contribuição correspondente a 0,31. Piso = Salário Mínimo Teto = R$ 4,390,24 Fórmula do Fator Previdenciário

21

Capítulo VII – Da Administração Pública Seção II – Dos Servidores Públicos Art. 40. Aos servidores titulares de cargos efetivos da União, dos Estados, do Distrito Federal e dos Municípios, incluídas suas autarquias e fundações, é assegurado regime de previdência de caráter contributivo e solidário, mediante contribuição do respectivo ente público, dos servidores ativos e inativos e dos pensionistas, observados os critérios que preservem o equilíbrio financeiro e atuarial e o disposto neste artigo. Benefícios: - Invalidez e Pensão por Morte; - Compulsória, aos 70 anos, com proventos proporcionais ao tempo de contribuição; - Voluntária: 10 anos de efetivo exercício no serviço público e 5 anos no cargo efetivo em que aposentará, observadas as seguintes condições: i) 60 anos de idade e 35 anos de contribuição, se homem, e 55 anos de idade e 30 anos de contribuição, se mulher; ou ii) 65 anos de idade, se homem, e 60 anos, se mulher, com proventos proporcionais ao tempo de contribuição. REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL- RPPS Constituição Federal

60 anos de idade e 35 anos de contribuição, se homem, e 55 anos de idade e 30 anos de contribuição, se mulher; ou ii) 65 anos de idade, se homem, e 60 anos, se mulher, com proventos proporcionais ao tempo de contribuição. REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL- RPPS Constituição Federal.")

22

Art. 202. O regime de previdência privada, de caráter complementar e organizado de forma autônoma em relação ao regime geral de previdência social, será facultativo, baseado na constituição de reservas que garantam o benefício contratado, e regulado por lei complementar. § 1º A lei complementar de que trata este artigo assegurará ao participante de planos de benefícios de entidades de previdência privada o pleno acesso às informações relativas à gestão de seus respectivos planos. § 2º As contribuições do empregador, os benefícios e as condições contratuais previstas nos estatutos, regulamentos e planos de benefícios das entidades de previdência privada não integram o contrato de trabalho dos participantes, assim como, à exceção dos benefícios concedidos, não integram a remuneração dos participantes, nos termos da lei. (...) REGIME DE PREVIDÊNCIA COMPLEMENTAR Constituição Federal PREVIDÊNCIA COMPLEMENTAR

REGIME DE PREVIDÊNCIA COMPLEMENTAR Constituição Federal PREVIDÊNCIA COMPLEMENTAR.")

23

Previdência Complementar CARACTERÍSTICAS Independente dos demais regimes (geral e próprio); Adesão facultativa; Natureza contratual; Constituição de reservas técnicas (capitalização); Contrapartida; Transparência para o participante e assistido; Autonomia em relação ao contrato de trabalho; Regulada e fiscalizada pelo Estado; Boa-fé objetiva. LEGISLAÇÃO Constituição Federal art. 202; PGBL: Lei Complementar n.º 109/2001, Resolução CNSP n.º 139/2005, Circular SUSEP n.º 338/2007; VGBL: Decreto-Lei nº 73/66 (Seguros/VGBL), Resolução CNSP n.º 140/2005, Circular SUSEP n.º 339/2007, Código Civil – disposições sobre o contrato de seguro; Leis nºs 11.053, de 2004, e 11.196, de 2005 (regime tributário); Resoluções CNSP nºs 60/2001 e 243/2011 (penalidades); Resolução CNSP n.º 201/2008 e Circular SUSEP n.º 418/2011; Instruções e Portarias (SUSEP).

, Resolução CNSP n.º 140/2005, Circular SUSEP n.º 339/2007, Código Civil – disposições sobre o contrato de seguro; Leis nºs , de 2004, e , de 2005 (regime tributário); Resoluções CNSP nºs 60/2001 e 243/2011 (penalidades); Resolução CNSP n.º 201/2008 e Circular SUSEP n.º 418/2011; Instruções e Portarias (SUSEP)..")

24

Conceitos Gerais Natureza Civil Finalidade Lucrativa? Participação dos Participantes nas decisões Incidência do Código de Defesa do Consumidor Premissas Atuariais Gestão dos Ativos e Passivos Denominações

25

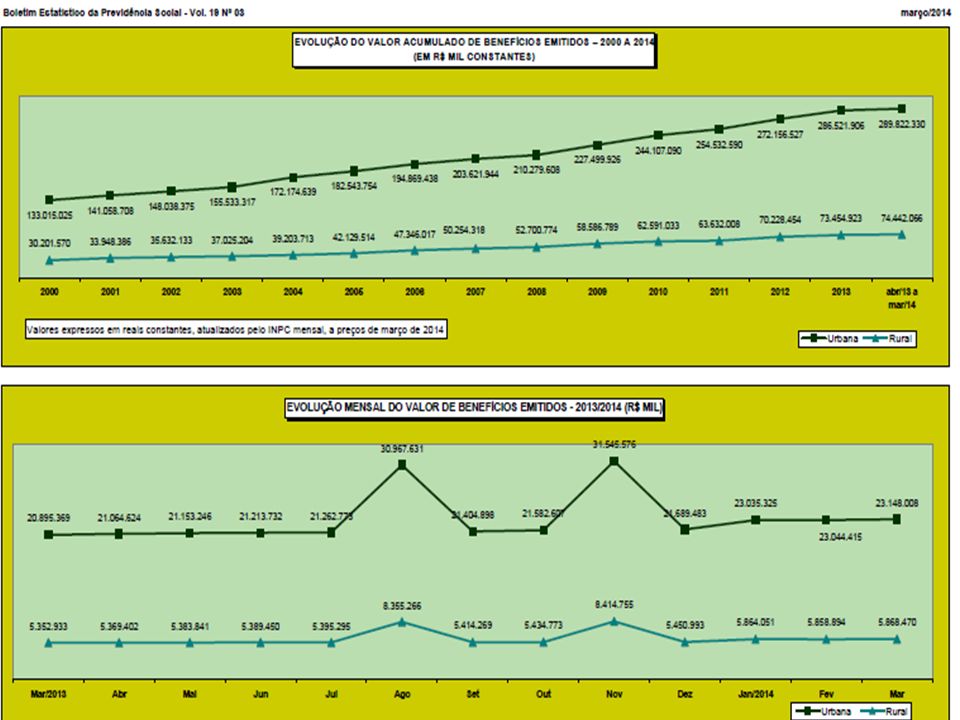

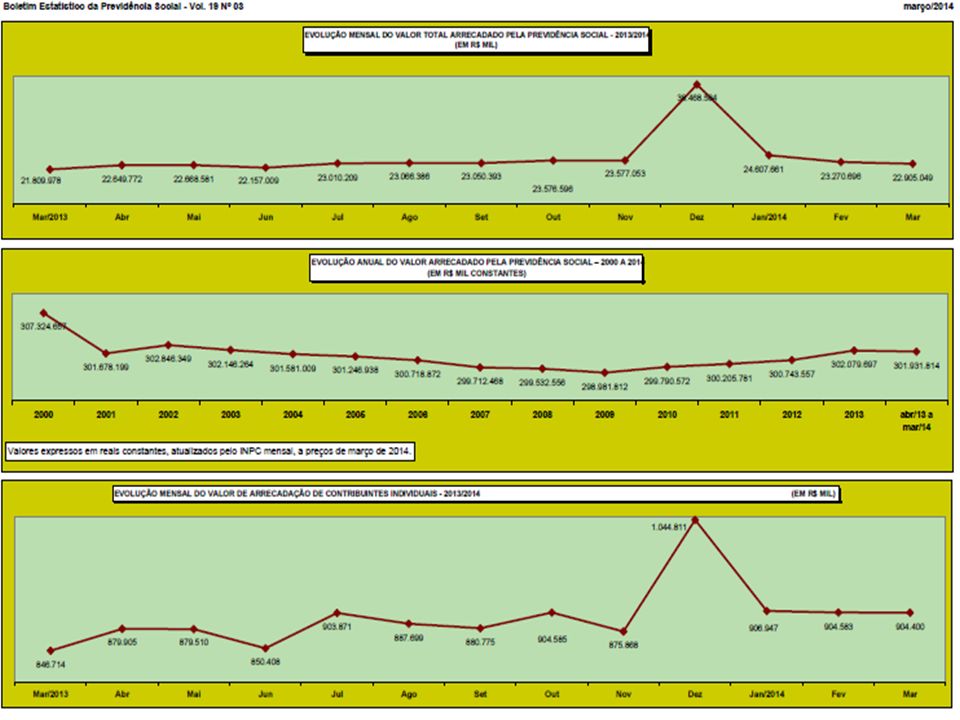

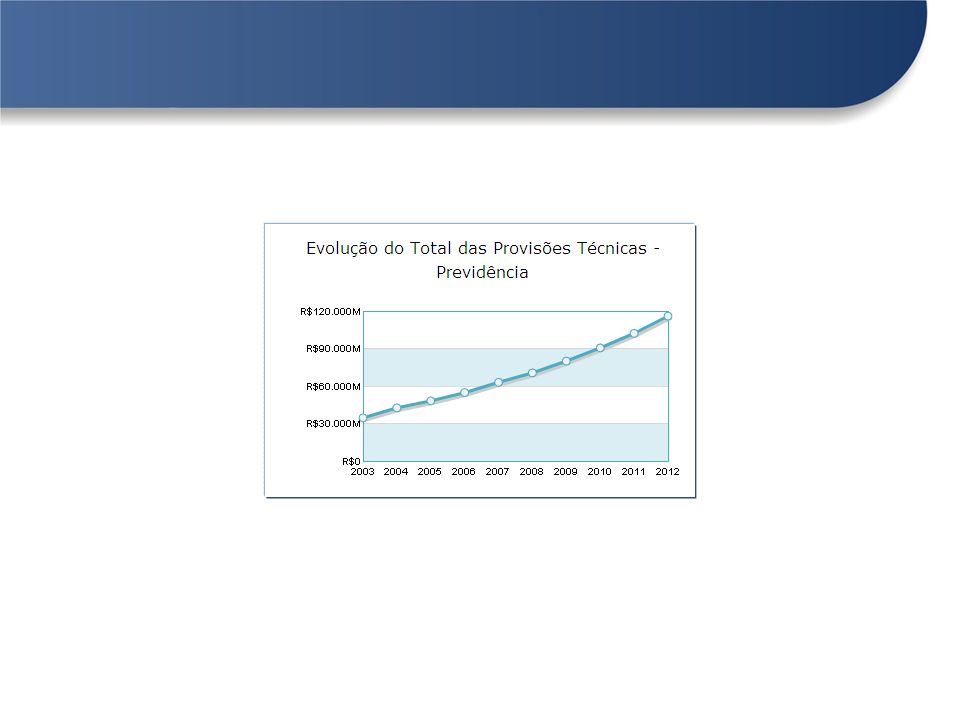

Fonte: Boletim Estatístico Abrapp;09/2013 Mercado Previdência Fechada

26

Fonte: Boletim Estatístico Abrapp;09/2013

27

Mercado Previdência Fechada Fonte: Boletim Estatístico Abrapp;09/2013

28

Fonte: Boletim Estatístico 01/2012 Mercado Previdência Aberta

29

Fonte: Boletim Estatístico 01/2012 Mercado Previdência Aberta

30

Fonte: Boletim Estatístico 01/2012 Mercado Previdência Aberta

31

Fonte: Boletim Estatístico 01/2012 Mercado Previdência Aberta

32

Os PGBLs – Planos Geradores de Benefício Livre, são planos de previdência típicos. Os VGBLs são seguros de vida com cobertura por sobrevivência. Na prática, são produtos muito parecidos, já que ambos: (i)adotam o regime da capitalização; (ii)possuem 2 fases bem especificadas: fase de diferimento (acumulação) e fase de renda; (iii)possibilitam resgate e portabilidade; (iv)não garantem rentabilidade ao seu titular; e (v)visam a aposentadoria. No entanto, PGBL e VGBL tem peculiaridades próprias, como podemos ver no quadro ao lado: Os PGBLs – Planos Geradores de Benefício Livre, são planos de previdência típicos. Os VGBLs são seguros de vida com cobertura por sobrevivência. Na prática, são produtos muito parecidos, já que ambos: (i)adotam o regime da capitalização; (ii)possuem 2 fases bem especificadas: fase de diferimento (acumulação) e fase de renda; (iii)possibilitam resgate e portabilidade; (iv)não garantem rentabilidade ao seu titular; e (v)visam a aposentadoria. No entanto, PGBL e VGBL tem peculiaridades próprias, como podemos ver no quadro ao lado: PGBL e VGBL – Principais Diferenças

adotam o regime da capitalização; (ii)possuem 2 fases bem especificadas: fase de diferimento (acumulação) e fase de renda; (iii)possibilitam resgate e portabilidade; (iv)não garantem rentabilidade ao seu titular; e (v)visam a aposentadoria. No entanto, PGBL e VGBL tem peculiaridades próprias, como podemos ver no quadro ao lado: Os PGBLs – Planos Geradores de Benefício Livre, são planos de previdência típicos. Os VGBLs são seguros de vida com cobertura por sobrevivência. Na prática, são produtos muito parecidos, já que ambos: (i)adotam o regime da capitalização; (ii)possuem 2 fases bem especificadas: fase de diferimento (acumulação) e fase de renda; (iii)possibilitam resgate e portabilidade; (iv)não garantem rentabilidade ao seu titular; e (v)visam a aposentadoria. No entanto, PGBL e VGBL tem peculiaridades próprias, como podemos ver no quadro ao lado: PGBL e VGBL – Principais Diferenças.")

33

Os PGBLs e VGBLs tem dois períodos: (i) o período de diferimento ou acumulação; e (ii) o período de concedidos ou de renda, no qual são pagos os benefícios. Provisão matemática pertencente ao participante Direito de portabilidade e resgate Reservas passam a integrar a provisão técnica da EAPC ou Seguradora (Sem direito de portabilidade e resgate / Direito ao benefício com ou sem reversibilidade) Fases dos Planos

Fases dos Planos.")

34

Plano estruturado com benefício pré-estabelecido. O custeio é determinado atuarialmente, de modo a garantir aquele benefício. Conjuga características dos Planos de Benefício Definido e de Contribuição Definida. Os PGBLs e VGBLs são estruturados neste formato. Benefícios são calculados de acordo com o saldo acumulado em favor do participante, considerando o resultado líquido de suas aplicações, valores aportados e benefícios pagos. Os benefícios tem seu valor ajustado, mesmo na fase de benefícios, considerando o resultado líquido de suas aplicações. BENEFÍCIO DEFINIDO CONTRIBUIÇÃO VARIÁVEL CONTRIBUIÇÃO DEFINIDA ESCALA DE RISCO POR COR Conceitos Gerais: Estruturação dos Planos e Riscos

35

renda mensal vitalícia renda mensal temporária renda mensal vitalícia com prazo mínimo garantido renda mensal vitalícia reversível ao beneficiário indicado renda mensal vitalícia reversível ao cônjuge com continuidade aos menores Tipos de Renda

36

Resgate Resgate: Direito do participante/segurado retirar valores da reserva acumulada no seu plano de previdência ou seguro de pessoas com cobertura por sobrevivência, durante o período de diferimento. (PGBL - Artigo 14 da Lei Complementar 109/01 / Artigos 56 e ss. da Resolução CNSP 139/05 / Artigos 19 e ss. da Circular SUSEP 338/07; VGBL – Artigos 54 e ss. da Resolução CNSP 140/05 / Artigos 19 e ss. da Circular SUSEP 339/07). Carência: para o 1º resgate: 60 dias a 24 meses, a contar da data de protocolo da proposta de inscrição; entre resgates:60 dias a 6 meses. Em ambos os casos, deve observar o regulamento do Plano. Para o resgate de parcelas constituídas por contribuições da empresa (após 30/12/2005), deverá ser observada a carência de um ano civil completo contado a partir do primeiro dia útil de janeiro do ano subsequente. Tributação: Regime Progressivo - 15% na fonte, de forma antecipada, com ajuste na Declaração de Ajuste Anual; caso haja opção pelo Regime Regressivo, aplicação da tabela de alíquotas regressivas conforme o tempo de acumulação, contado de cada contribuição individualmente. Observações: - Impossibilidade de resgate dos saldos constituídos em EFPC, no caso de portabilidade para plano de EAPC ou Seguradora.

. Carência: para o 1º resgate: 60 dias a 24 meses, a contar da data de protocolo da proposta de inscrição; entre resgates:60 dias a 6 meses. Em ambos os casos, deve observar o regulamento do Plano. Para o resgate de parcelas constituídas por contribuições da empresa (após 30/12/2005), deverá ser observada a carência de um ano civil completo contado a partir do primeiro dia útil de janeiro do ano subsequente. Tributação: Regime Progressivo - 15% na fonte, de forma antecipada, com ajuste na Declaração de Ajuste Anual; caso haja opção pelo Regime Regressivo, aplicação da tabela de alíquotas regressivas conforme o tempo de acumulação, contado de cada contribuição individualmente. Observações: - Impossibilidade de resgate dos saldos constituídos em EFPC, no caso de portabilidade para plano de EAPC ou Seguradora..")

37

Portabilidade: Direito do participante/segurado de movimentar, de forma total ou parcial, os recursos constituídos entre planos de previdência ou seguros de pessoas com cobertura por sobrevivência. (PGBL - Artigo 14 da Lei Complementar 109/01 / Artigos 62 e ss. da Resolução CNSP 139/05 / Artigos 27 e ss. da Circular SUSEP 338/07; VGBL – Artigos 60 e ss. da Resolução CNSP 140/05 / Artigos 27 e ss. da Circular SUSEP 339/07). Não pode haver portabilidade de PGBL para VGBL e vice e versa. Prazo de integralização dos valores no novo Plano: 02 dias úteis para aplicação no FIE, contados da data em que a EAPC ou seguradora recebeu o recurso. Carência: 60 (sessenta) dias para a 1º portabilidade e entre portabilidades. Portabilidade entre planos de uma mesma EAPC ou Seguradora poderá ter prazo menor de carência. Observações: a) Sobre a portabilidade, não incidem taxas e tributos de quaisquer espécies, exceto o carregamento postecipado, se assim contratado; b) Os recursos não podem transitar na conta do participante. Portabilidade

. Não pode haver portabilidade de PGBL para VGBL e vice e versa. Prazo de integralização dos valores no novo Plano: 02 dias úteis para aplicação no FIE, contados da data em que a EAPC ou seguradora recebeu o recurso. Carência: 60 (sessenta) dias para a 1º portabilidade e entre portabilidades. Portabilidade entre planos de uma mesma EAPC ou Seguradora poderá ter prazo menor de carência. Observações: a) Sobre a portabilidade, não incidem taxas e tributos de quaisquer espécies, exceto o carregamento postecipado, se assim contratado; b) Os recursos não podem transitar na conta do participante. Portabilidade.")

38

Portabilidade de recursos oriundos de Entidade Fechada de Previdência Complementar Os recursos oriundos de EFPC (entidade fechada de previdência complementar) para EAPC (entidade aberta de previdência complementar) ou Seguradora deverão ficar em conta segregada, não sendo passíveis de resgate pelo participante/segurado, devendo a integralidade destes recursos ser utilizada para a contratação de benefício pago sob a forma de renda, pelo período mínimo de 15 anos ou o período em que o recurso foi constituído na EFPC, o que for maior (art. 14, §4º, da Lei Complementar nº 109/01). Além disso, a SUSEP determina que é vedado o resgate do montante dos recursos portados de planos de benefícios de entidades fechadas de previdência complementar, que deverá ser utilizado, exclusivamente, para a portabilidade ou percepção de renda, pelo participante e, no caso de sua morte, para os eventuais benefícios de direito de seus beneficiários (art. 56, §6º, da Resolução CNSP nº 139/05-PGBL). Portabilidade

. Além disso, a SUSEP determina que é vedado o resgate do montante dos recursos portados de planos de benefícios de entidades fechadas de previdência complementar, que deverá ser utilizado, exclusivamente, para a portabilidade ou percepção de renda, pelo participante e, no caso de sua morte, para os eventuais benefícios de direito de seus beneficiários (art. 56, §6º, da Resolução CNSP nº 139/05-PGBL). Portabilidade.")

39

PREVIDÊNCIA ABERTA

Apresentações semelhantes