Carregar apresentação

A apresentação está carregando. Por favor, espere

1

IMPOSTO DE RENDA PESSOAS JURÍDICAS L u c r o R e a l ( I ) PIS/Cofins Não-Cumulativo IRPJ 2013

PIS/Cofins Não-Cumulativo IRPJ 2013")

2

2 LUCRO REAL 1. Pessoas Jurídicas obrigadas à tributação pelo Lucro Real –empresas que tenham apurado receita bruta total superior a R$ 48 milhões (R$ 72 milhões a partir de 2014) no ano-calendário anterior, ou proporcional ao número de meses do período-base, quando inferior a 12 meses; –sejam instituições financeiras ou equiparadas; –tenham lucros, rendimentos ou ganhos de capital originados no exterior;

no ano-calendário anterior, ou proporcional ao número de meses do período-base, quando inferior a 12 meses; –sejam instituições financeiras ou equiparadas; –tenham lucros, rendimentos ou ganhos de capital originados no exterior;.")

3

3 –queiram usufruir benefícios fiscais relativos à isenção ou redução do IR; –tenham efetuado pagamento do IR mensal pelo regime de estimativa; –explorem a atividade de factoring. LUCRO REAL

4

4 E quem não estiver obrigado ao Lucro Real? As pessoas jurídicas que não estiverem obrigadas à tributação pelo Lucro Real poderão também utilizar esta sistemática de apuração, facultativamente. LUCRO REAL

5

2. Fórmula básica do Lucro Real –Ao contrário da sistemática do Lucro Presumido, pela qual se apura a base de cálculo do IR a partir dos valores globais da receita bruta da pessoa jurídica, na tributação pelo método do Lucro Real chega-se à base de cálculo do imposto através do: lucro contábil da empresa, ajustado pelas adições, exclusões e compensações previstas pela legislação. LUCRO REAL

6

–Exclusões: exclui valores na apuração fiscal considerados na apuração contábil receitas não passíveis de tributação (ex. dividendos) dedução a título de benefício fiscal –Adições: inclui valores na apuração fiscal considerados na apuração contábil despesas indedutíveis –Compensação: o resultado tributável passível de tributação no período é diminuído pelos resultados negativos registrados em períodos anteriores, observados limites e condições. LUCRO REAL

dedução a título de benefício fiscal –Adições: inclui valores na apuração fiscal considerados na apuração contábil despesas indedutíveis –Compensação: o resultado tributável passível de tributação no período é diminuído pelos resultados negativos registrados em períodos anteriores, observados limites e condições. LUCRO REAL.")

7

7 2. Fórmula básica do Lucro Real Lucro Contábil ( + ) Adições ( - ) Exclusões. ( = ) Lucro Real antes da Compensação ( - ) Compensação de saldo negativo (prejuízo fiscal) ( = ) Lucro Real LUCRO REAL

Lucro Real antes da Compensação ( - ) Compensação de saldo negativo (prejuízo fiscal) ( = ) Lucro Real LUCRO REAL.")

8

8 Portanto, o Lucro Real não é apurado através do confronto entre todas receitas tributáveis e todas despesas dedutíveis. Lucro Contábil Receita de vendas100.000 Custo(40.000) Salários(10.000) Multa de trânsito( 1.000) Brindes(10.000) Dividendos 5.000 Lucro Contábil 44.000 Lucro Fiscal Receita de vendas100.000 Custo(40.000) Salários(10.000) Multa de trânsito - o - Brindes - o - Dividendos - o -. Lucro Real 50.000 LUCRO REAL

Salários(10.000) Multa de trânsito( 1.000) Brindes(10.000) Dividendos Lucro Contábil Lucro Fiscal Receita de vendas Custo(40.000) Salários(10.000) Multa de trânsito - o - Brindes - o - Dividendos - o -. Lucro Real LUCRO REAL.")

9

9 Lucro Contábil Receita de vendas100.000 Custo(40.000) Salários(10.000) Multa de trânsito( 1.000) Brindes(10.000) Dividendos 5.000 Lucro Contábil 44.000 Livro de Apuração do Lucro Real Lucro Contábil 44.000 Adições (+) Multa de trânsito 1.000 (+) Brindes 10.000 Exclusões (-) Dividendos (5.000) Lucro Real 50.000 LUCRO REAL O Lucro Real é apurado a partir do Lucro Contábil

Salários(10.000) Multa de trânsito( 1.000) Brindes(10.000) Dividendos Lucro Contábil Livro de Apuração do Lucro Real Lucro Contábil Adições (+) Multa de trânsito (+) Brindes Exclusões (-) Dividendos (5.000) Lucro Real LUCRO REAL O Lucro Real é apurado a partir do Lucro Contábil")

10

10 3. Períodos de Apuração No Lucro Real, o contribuinte pode optar pela apuração trimestral ou anual, conforme melhor lhe convier. diversamente do Lucro Presumido, no qual o período de apuração do imposto é obrigatoriamente trimestral LUCRO REAL

11

11 3.1 Período de Apuração Trimestral Se a opção do contribuinte for a apuração trimestral, o IR deverá ser recolhido em quota única ou em até três parcelas mensais, tal qual ocorre no Lucro Presumido. A vantagem da opção por esta forma de apuração é duvidosa, uma vez que vincula a compensação de prejuízos fiscais eventualmente verificados no trimestre ao limite de 30% do imposto devido no período seguinte (conforme se verá mais adiante). LUCRO REAL

. LUCRO REAL.")

12

12 3.2 Período de Apuração Anual –No caso de a opção ser pelo regime de apuração anual, a legislação determina que o contribuinte recolha antecipações mensais do IR. –O montante das referidas antecipações pode ser determinado por duas formas diferentes: lucro real acumulado do período ou estimativa. LUCRO REAL

13

13 3.2.1 Recolhimento Mensal com Base no Lucro Real Acumulado do Período –Nesse caso, o recolhimento mensal é feito com base no Lucro Real apurado em balancete patrimonial acumulado levantado, mês a mês, pelo contribuinte. –A apuração levará em conta o resultado parcial auferido desde 1º de janeiro do ano-base até o último dia do mês de referência. LUCRO REAL

14

14 3.2.2 Antecipação Mensal com Base no Lucro Estimado –A apuração da antecipação mensal se dará com base na receita bruta da empresa, de forma semelhante à realizada no Lucro Presumido. –Os coeficientes utilizados para apuração da base de cálculo do lucro estimado são os mesmos do Lucro Presumido. LUCRO REAL

15

15 3.2.2 Antecipação Mensal com Base no Lucro Estimado A vantagem oferecida por esta forma de apuração das antecipações mensais é a dispensa de realização de balanços patrimoniais mensais pela pessoa jurídica, facultando-se a realização de balancetes de suspensão e redução do imposto, conforme descrito no próximo subitem. LUCRO REAL

16

16 3.2.2.1 Balancetes de Redução ou Suspensão –A empresa que optar pela apuração anual com antecipações mensais por estimativa poderá reduzir ou suspender o recolhimento das parcelas mensais do IR, desde que verifique, com base em balancete patrimonial levantado para esse fim, que o montante já antecipado é superior ao devido em relação ao período verificado. –A apuração levará em conta o resultado parcial auferido desde 1º de janeiro do ano-base até o último dia do mês de referência. LUCRO REAL

17

17 3.3 E ao final do período-base anual... é apurado o lucro real anual, mediante confronto entre receitas tributáveis e despesas dedutíveis (mediante a técnica de ajuste do lucro contábil) e verificado o montante do imposto realmente devido no ano. LUCRO REAL

e verificado o montante do imposto realmente devido no ano. LUCRO REAL.")

18

18 3.3 E ao final do período-base anual... –caso a somatória das antecipações mensais seja inferior ao montante devido, o contribuinte deverá recolher a diferença. –caso seja superior, o contribuinte poderá, à sua opção, pedir a sua restituição ou compensá-lo com o montante devido no período seguinte. LUCRO REAL

19

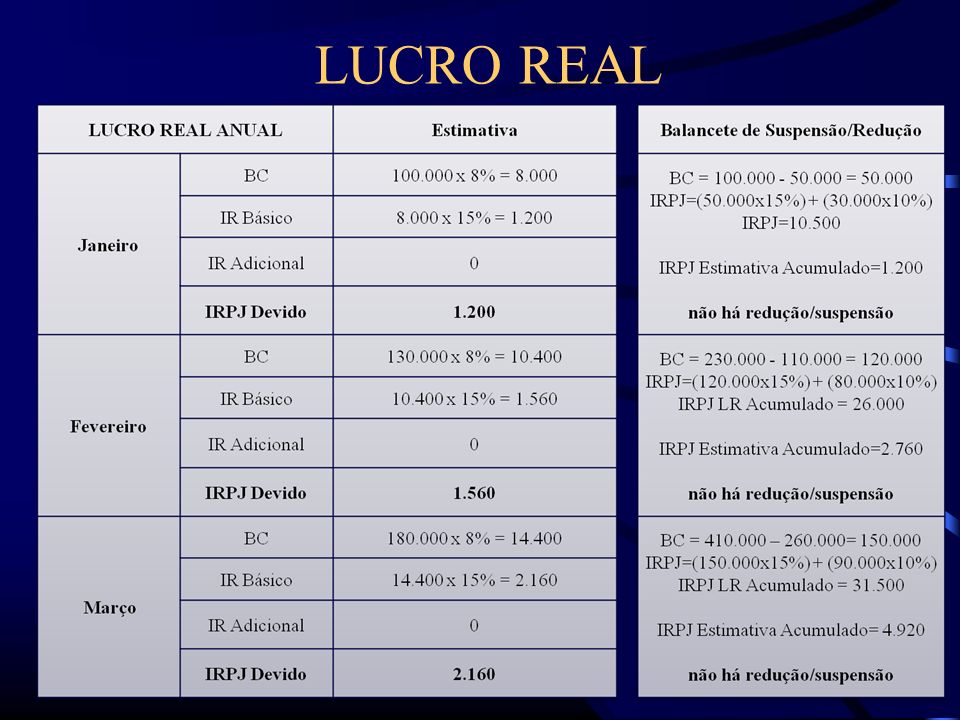

19 3.4 Caso Prático 1 A Comercial Ramos S/A apurou os seguintes valores em decorrência da venda de mercadorias: Apurar: (i) Lucro Real Trimestral e (ii) antecipações devidas no Lucro Real Anual LUCRO REAL ReceitasCustos/Despesas Janeiro100.00050.000 Fevereiro130.00060.000 Março180.000150.000 TOTAL410.000260.000

Lucro Real Trimestral e (ii) antecipações devidas no Lucro Real Anual LUCRO REAL ReceitasCustos/Despesas Janeiro Fevereiro Março TOTAL")

20

20 Lucro Real Trimestral Receita Trimestral410.000 Custo/Despesa260.000 Lucro Real Trimestral150.000 Alíquota Básica 15% IRPJ (a) 22.500 Adicional (acima de 60.000) 90.000 Alíquota Adicional 10% IRPJ (b) 9.000 IRPJ (a+b) devido no trimestre 31.500 LUCRO REAL

Adicional (acima de ) Alíquota Adicional 10% IRPJ (b) IRPJ (a+b) devido no trimestre LUCRO REAL")

22

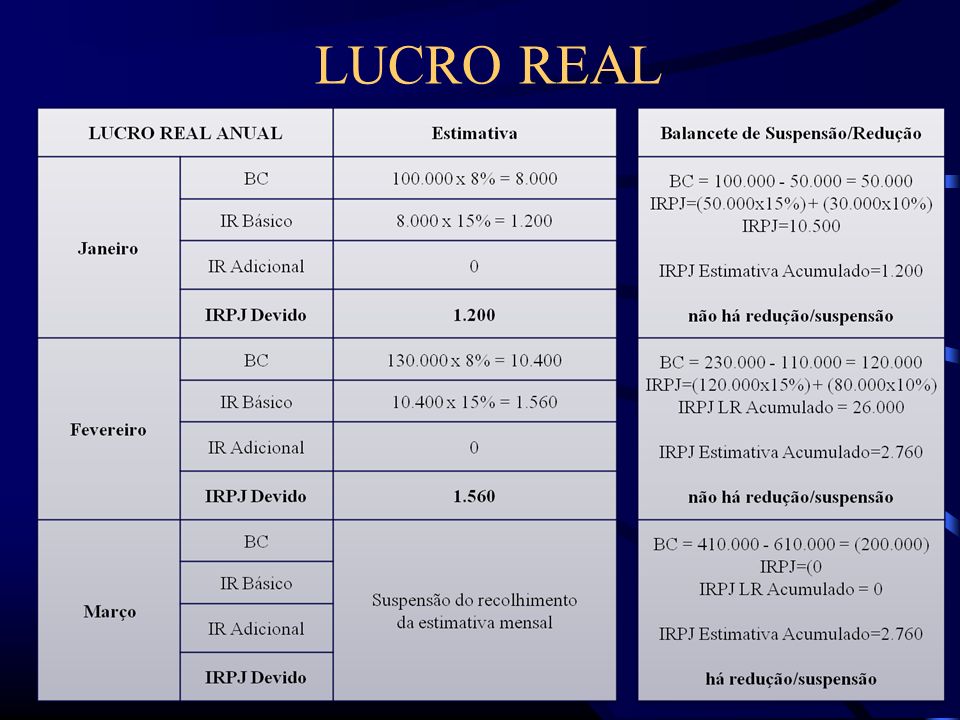

22 3.4 Caso Prático 2 A Comercial Ferreira S/A apurou os seguintes valores em decorrência da venda de mercadorias: Apurar: (i) Lucro Real Trimestral e (ii) antecipações devidas no Lucro Real Anual LUCRO REAL ReceitasCustos/Despesas Janeiro100.00050.000 Fevereiro130.00060.000 Março180.000500.000 TOTAL410.000610.000

Lucro Real Trimestral e (ii) antecipações devidas no Lucro Real Anual LUCRO REAL ReceitasCustos/Despesas Janeiro Fevereiro Março TOTAL")

23

23 Lucro Real Trimestral Receita Trimestral410.000 Custo/Despesa610.000 Lucro Real Trimestral (200.000) Alíquota Básica 15% IRPJ0 LUCRO REAL

Alíquota Básica 15% IRPJ0 LUCRO REAL")

25

PIS/COFINS NÃO- CUMULATIVO 25

26

26 1. Contribuintes da Sistemática Não-Cumulativa – Contribuintes sujeitos ao Lucro Real do IRPJ/CSL 2. Contribuintes da Sistemática Cumulativa –Lista taxativa contida no art. 8º da Lei 10.637 (PIS) e art. 10 da Lei 10.833 (Cofins), por exemplo: instituições financeiras contribuintes do Lucro Presumido ou do Lucro Arbitrado órgãos, autarquias e fundações públicas receitas decorrentes da prestação de serv. telecomunicação PIS/COFINS NÃO -CUMULATIVOS

e art. 10 da Lei (Cofins), por exemplo: instituições financeiras contribuintes do Lucro Presumido ou do Lucro Arbitrado órgãos, autarquias e fundações públicas receitas decorrentes da prestação de serv. telecomunicação PIS/COFINS NÃO -CUMULATIVOS.")

27

27 1.Base de Cálculo –o valor do faturamento mensal, assim entendido o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil –o total das receitas compreende a receita bruta da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica. PIS/COFINS NÃO -CUMULATIVOS

28

28 3.1 Não Integra a Base de Cálculo: saídas isentas ou não alcançadas pela incidência da contribuição ou sujeitas à alíquota zero. as receitas não-operacionais, decorrentes da venda de ativo permanente. as receitas auferidas pela pessoa jurídica revendedora, na revenda de mercadorias sujeitas à substituta tributária de PIS/Cofins. PIS/COFINS NÃO -CUMULATIVOS

29

29 as receitas de venda de álcool para fins carburantes. as receitas referentes a vendas canceladas e aos descontos incondicionais concedidos. as receitas referentes a reversões de provisões e recuperações de créditos baixados como perda, que não representem ingresso de novas receitas. PIS/COFINS NÃO -CUMULATIVOS

30

30 o resultado positivo da avaliação de investimentos pelo valor do patrimônio líquido e os lucros e dividendos derivados de investimentos avaliados pelo custo de aquisição, que tenham sido computados como receita. decorrentes de transferência onerosa de créditos de ICMS originados de operações de exportação. PIS/COFINS NÃO -CUMULATIVOS

31

31 4.Isenção exportação de mercadorias para o exterior. prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento represente ingresso de divisas. vendas a empresa comercial exportadora com o fim específico de exportação. PIS/COFINS NÃO -CUMULATIVOS

32

32 receitas financeiras (alíquota zero) –referida isenção não se aplica aos juros sobre o capital próprio demais casos PIS/COFINS NÃO -CUMULATIVOS

–referida isenção não se aplica aos juros sobre o capital próprio demais casos PIS/COFINS NÃO -CUMULATIVOS")

33

33 5. Alíquotas Normais 1,65% para Contribuição ao PIS 7,6% para Cofins PIS/COFINS NÃO -CUMULATIVOS

34

34 6. Cálculo do PIS/Cofins Não-Cumulativos 1ª Etapa:Aplicação da alíquota sobre a base de cálculo. 2ª Etapa:Cálculo dos créditos 3ª Etapa: Cálculo da contribuição efetivamente devida = diferença entre os resultados das 1ª e 2ª Etapas. PIS/COFINS NÃO -CUMULATIVOS

35

35 7. Hipóteses de Geração de Crédito: bens adquiridos para revenda, exceto em relação àqueles submetidos à substituição tributária ou regime monofásico. bens e serviços utilizados como insumo na fabricação de produtos destinados à venda ou à prestação de serviços, inclusive combustíveis e lubrificantes. energia elétrica e energia térmica. PIS/COFINS NÃO -CUMULATIVOS

36

36 aluguéis de prédios, máquinas e equipamentos, pagos a pessoa jurídica, utilizados nas atividades da empresa. contraprestações de operações de arrendamento mercantil de pessoa jurídica, exceto de optante pelo SIMPLES. máquinas, equipamentos e outros bens incorporados ao ativo imobilizado, adquiridos ou fabricados para locação a terceiros, ou para utilização na produção de bens destinados à venda ou na prestação de serviços. PIS/COFINS NÃO -CUMULATIVOS

37

37 edificações e benfeitorias em imóveis próprios ou de terceiros, utilizados nas atividades da empresa. bens recebidos em devolução cuja receita de venda tenha integrado faturamento do mês ou de mês anterior, e tributada pelas contribuições. armazenagem de mercadoria e frete na operação de venda, nos casos de revenda e insumo, quando o ônus for suportado pelo vendedor. PIS/COFINS NÃO -CUMULATIVOS

38

38 vale-transporte, vale-refeição ou vale- alimentação, fardamento ou uniforme fornecidos aos empregados por pessoa jurídica que explore as atividades de prestação de serviços de limpeza, conservação e manutenção => Questão controvertida : conceito de « insumo » e hipóteses de creditamento de PIS e COFINS (RFB / CARF/ STJ ) PIS/COFINS NÃO -CUMULATIVOS

PIS/COFINS NÃO -CUMULATIVOS")

39

39 7.1 Somente Gera Direito de Crédito: os bens e serviços adquiridos de pessoa jurídica domiciliada no País. os custos e despesas incorridos, pagos ou creditados a pessoa jurídica domiciliada no País. os bens e serviços adquiridos e os custos e despesas incorridos a partir do mês em que se iniciar a aplicação das Lei n. 10.637/2002 e 10.833/2003. PIS/COFINS NÃO -CUMULATIVOS

40

40 7.2 Não Gera Direito de Crédito: o valor de mão-de-obra paga a pessoa física. o valor da aquisição de bens ou serviços não sujeitos ao pagamento da contribuição, inclusive no caso de isenção, esse último quando revendidos ou utilizados como insumo em produtos ou serviços sujeitos à alíquota 0 (zero), isentos ou não alcançados pela contribuição. PIS/COFINS NÃO -CUMULATIVOS

, isentos ou não alcançados pela contribuição. PIS/COFINS NÃO -CUMULATIVOS.")

41

41 7.3 Alíquotas para fins de Creditamento 1,65% para Contribuição ao PIS 7,6% para Cofins PIS/COFINS NÃO -CUMULATIVOS

42

42 1.Exemplo RECEITAS: -venda de mercadorias400.000,00 -prestação de serviços100.000,00 - financeira 15.000,00 CUSTOS E DESPESAS: -aquisição de mercadorias para revenda200.000,00 -mão-de-obra 10.000,00 -energia elétrica 5.000,00 -aluguel de máquinas pago à PJ 1.000,00 PIS/COFINS NÃO -CUMULATIVOS

43

43 Cálculo do PIS 1a. Etapa Receita Tributável (Base de Cálculo) 500.000,00 PIS parcial (x 1,65%) 8.250,00 2a. Etapa Total dos Custos Creditáveis206.000,00 Valor do Crédito (x 1,65%) 3.399,00 3a. Etapa Contribuição ao PIS Devida (1a. – 2a.) 4.851,00 PIS/COFINS NÃO -CUMULATIVOS

,00 PIS parcial (x 1,65%) 8.250,00 2a. Etapa Total dos Custos Creditáveis ,00 Valor do Crédito (x 1,65%) 3.399,00 3a. Etapa Contribuição ao PIS Devida (1a. – 2a.) 4.851,00 PIS/COFINS NÃO -CUMULATIVOS.")

44

44 Cálculo da Cofins 1a. Etapa Receita Tributável (Base de Cálculo) 500.000,00 PIS parcial (x 7,6%) 38.000,00 2a. Etapa Total dos Custos Creditáveis206.000,00 Valor do Crédito (x 7,6%) 15.656,00 3a. Etapa Cofins Devida (1a. – 2a.) 22.344,00 PIS/COFINS NÃO -CUMULATIVOS

,00 PIS parcial (x 7,6%) ,00 2a. Etapa Total dos Custos Creditáveis ,00 Valor do Crédito (x 7,6%) ,00 3a. Etapa Cofins Devida (1a. – 2a.) ,00 PIS/COFINS NÃO -CUMULATIVOS.")

45

45 F I M

Apresentações semelhantes

Provisão para Contribuição Social sobre o Lucro (CSSL) Criada pela Lei 7.689 (15/12/1988) é devida ao Governo Federal, pelas empresas que.>")

Criada pela Lei 7689/88, é devida ao Governo federal, pelas empresas que estão sujeitas ao.>")