Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONSELHO DE DESENVOLVIMENTO ECONÔMICO E SOCIAL YOSHIAKI NAKANO DIRETOR DA ESCOLA DE ECONOMIA DE SAO PAULO FUNDAÇÃO GETULIO VARGAS

4

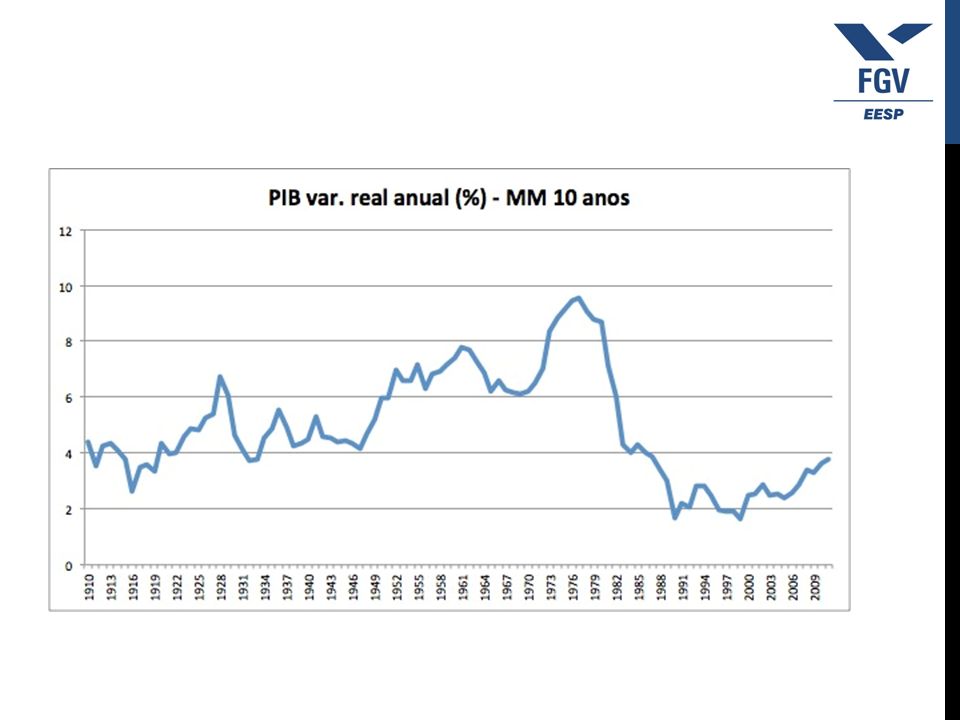

Fonte: CCGI/EESP – Profa. Vera Thorstensen

8

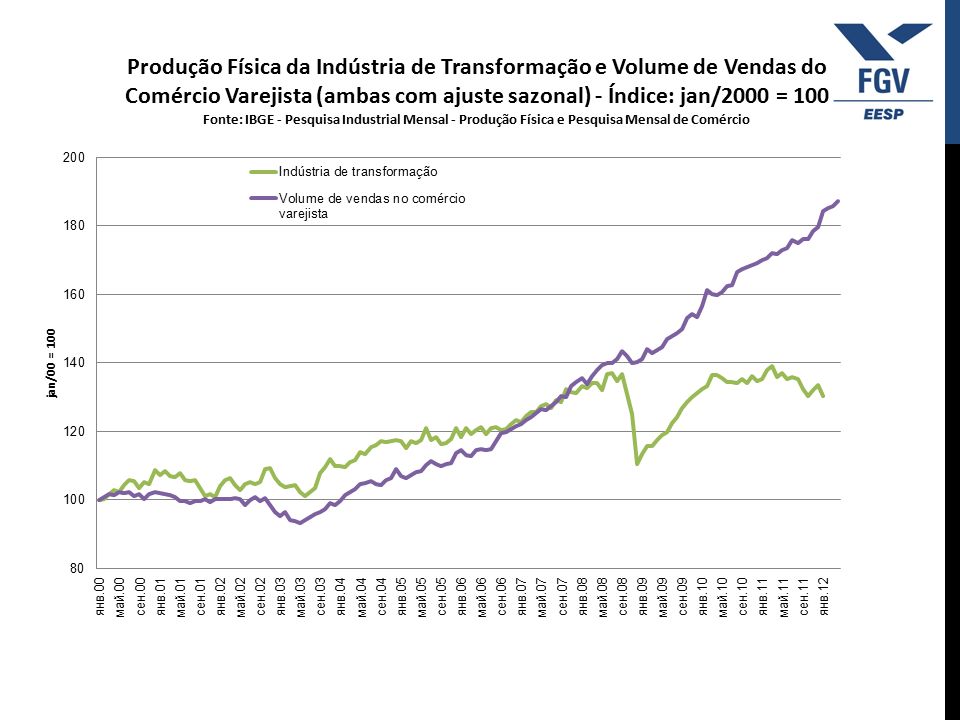

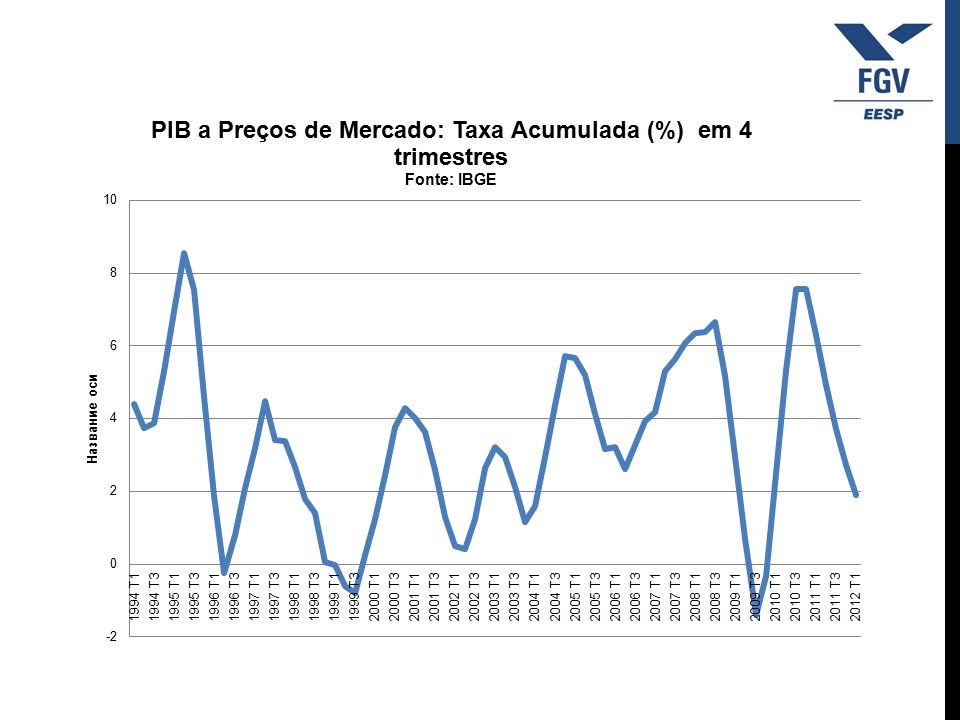

O QUE TRAVA O CRESCIMENTO VIGOROSO DO BRASIL? A taxa de investimento tem sido inferior a 20% do PIB, apesar da superabundância de capitais. É preciso aumentar a taxa de investimento para, no mínimo, 25% do PIB para sustentar crescimento do produto potencial em 5% a.a. O empresariado nacional voltou a ficar muito pessimista e o desânimo tomou conta. É preciso reverter as expectativas de longo prazo, com algo mais do que políticas de curto prazo ou de estimulo à demanda, como as recentes medidas voltadas para a infra-estrutura.

9

O QUE TRAVA O CRESCIMENTO VIGOROSO DO BRASIL? O governo extrai 34% do PIB de receita tributária, mas é incapaz de executar investimentos públicos necessários, prover serviços de forma eficiente e ter o mínimo de planejamento de longo prazo. Só reforma do estado resolverá este problema. O regime de política macroeconômica precisa ser mudado, fazendo com que os preços básicos estimulem os investimentos e geração de emprego.

10

O QUE TRAVA O CRESCIMENTO VIGOROSO DO BRASIL? É necessário um regime política capaz de: Harmonizar o crescimento do produto potencial com a demanda agregada. Alinhar taxa de juros, taxa de câmbio, taxa de salário e taxa de lucro. Conter a despesa corrente do governo e aumentar significativamente os investimentos públicos. Déficit publico estrutural seja zero. Controlar o passivo externo. É preciso avançar na construção de um Estado Moderno e Democrático em que a sociedade civil tenha maior controle sobre aqueles que ocupam o aparelho de estado.

11

O NÓ GÓRDIO O nosso Nó Górdio é a utilização da taxa SELIC pelo Banco Central como taxa básica para intervir no mercado de reservas bancárias, aprisionando quase toda poupança, no curtíssimo prazo. O Banco Central do Brasil utiliza a taxa de juros de Título Público de longo prazo (SELIC) para executar a política monetária, o que é uma aberração, herdada do período de hiperinflação. Desatando o nó, será possivel desencadear uma cadeia de mudanças que mudará totalmente o regime de política macroeconômica no Brasil e, voltaremos a ter um crescimento vigoroso.

para executar a política monetária, o que é uma aberração, herdada do período de hiperinflação. Desatando o nó, será possivel desencadear uma cadeia de mudanças que mudará totalmente o regime de política macroeconômica no Brasil e, voltaremos a ter um crescimento vigoroso..")

12

CORTAR O NÓ GÓRDIO A taxa SELIC impõe um limite inferior muito elevado para toda a estrutura de taxa de juros. Assim, o Banco Central liberará a poupança doméstica do “overnight” e do curtíssimo prazo permitindo desenvolver mercado de titulos de longo prazo. Se não for eliminada, o diferencial de taxa de juros fixados pelo Banco Central do Brasil, comparado ao do FED/BCE/BCJ, o fluxo de capitais do exterior, para arbitrar este diferencial, continuará elevado, gerando inúmeras distorções e sem se converter em investimento produtivo.

13

CORTAR O NÓ GÓRDIO O fluxo de capitais forçará apreciação da taxa de câmbio e trará instabilidades financeiras, com booms de crédito, bolhas financeiras e “paradas súbitas”, por contágio ou crise de balanço de pagamentos. A intervenção no mercado de câmbio e os controle de capitais não ganharão consistência, credibilidade e, principalmente sustentabilidade. No limite, mantidas as elevadas taxas de juros, elas serão insustentáveis no longo prazo.

14

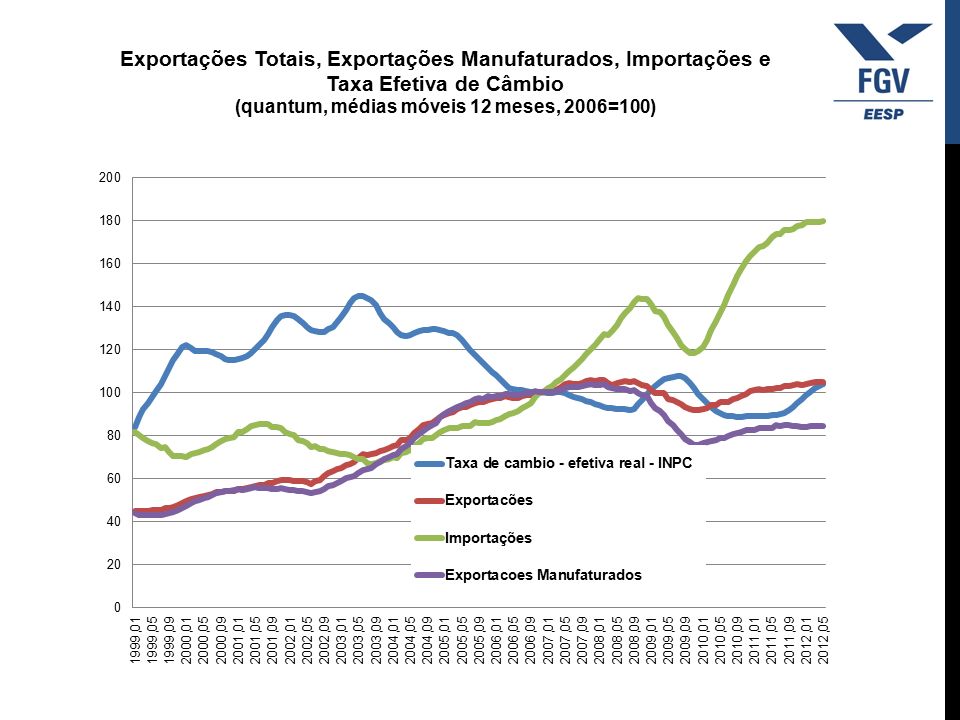

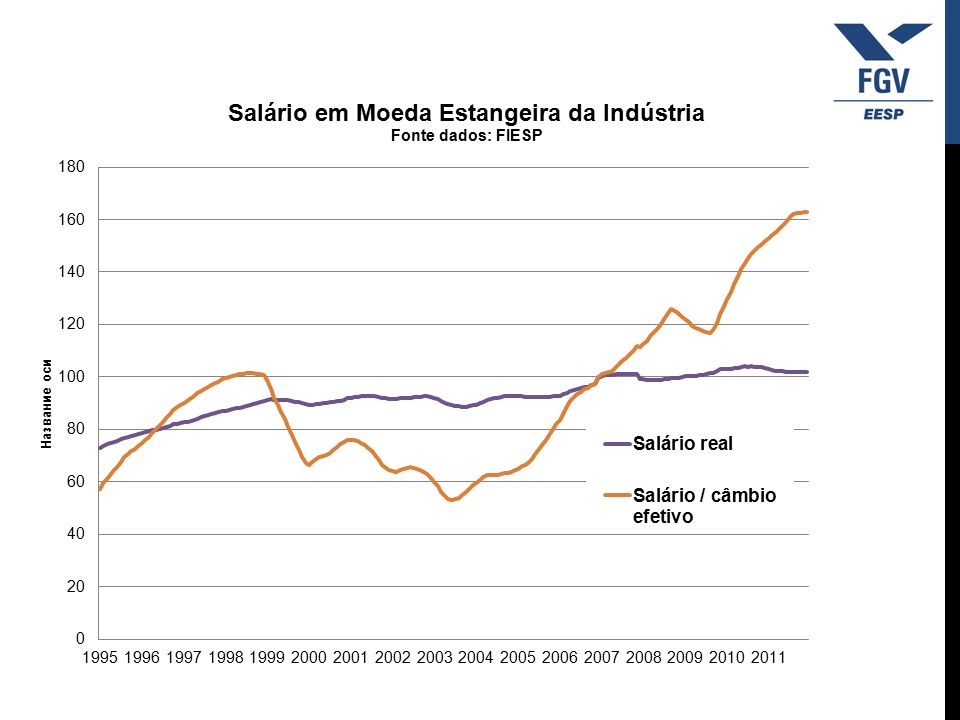

CORTAR O NÓ GÓRDIO Neste quadro o risco cambial para os setores de tradables (industria de transformação) é muito alto com consequente queda nos investimentos, desindustrialização e regressão produtiva. Com a vigência da taxa SELIC, e todo sistema bancário mercado de capitais atrelado a ela, a política monetária é muito pouco eficaz, a não ser através do canal de transmissão da taxa câmbio. A apreciação do real significa aumento do preço relativo dos não-tradables (manufaturados) em detrimento dos tradables (serviços), na prática realocando recursos produtivos em setores de mais baixa produtividade. No limite, veja o caso da Grécia.

em detrimento dos tradables (serviços), na prática realocando recursos produtivos em setores de mais baixa produtividade. No limite, veja o caso da Grécia..")

15

Elevado Diferencial Tx de Juros do Banco Central Aprisiona a Poupança Nacional no Overnight Influxo de Capitais do Exterior Guerra Cambial Aversão Risco Preço Commodities Inviabiliza Financiament o de Longo Prazo Apreciação Taxa de Câmbio Elevação do Custo Unitário do Trabalho Regulação e Controle do Fluxo de Capitais e Administração do Câmbio Pressao Inflacionária Setor Serviços Eleva Custo da Dívida Publica e das Reservas Elevada Carga Tributária Reduzido Investimento Publico Elevada Taxa de Juros Baixa Taxa de Investimento Privado Baixa Taxa de Crescimento Reduzido Aumento de Produtividade NÓ GÓRDIO

16

Equalização da Taxa de Juros do BCB com FED, BCE e BCJ Desenvolve Mercado de Capitais e de Credito de Longo Prazo Equilíbrio do Fluxo de Capitais Taxa de Cambio Passa a Depender das Exportações Importações Taxa de Câmbio Competitiva Estavel e Sustentavel Cresc. Rápido Manufatura Instrumento de Política Monetária e Cambial Exportações Redução Custo da Dívida Publica e das Reservas Redução da Carga Tributária Elevação da Taxa de Investimento Publico Redução da Taxa de Juros de Longo Prazo ElevadaTaxa de Investimento Taxa de Crescimento Elevada Aumento de Produtividade Inflação Controlada Elevação do Salário Real NÓ GÓRDIO DESATADO

17

ESTRUTURA DA TAXA DE JUROS NO BRASIL Taxa de Juros Mercado de Títulos de Longo Prazo (Mercado de Poupança) Overnight Mercado de Moeda Titulos Privados Titulos Públicos LFT SELIC 8,0 1,0 5,0

Overnight Mercado de Moeda Titulos Privados Titulos Públicos LFT SELIC 8,0 1,0 5,0")

18

NOVO REGIME DE POLÍTICA MACROECONÔMICA Redução da Despesa Corrente/Aumento Investimento Variação Reserva Cambial/Esteriliza ção Taxa de Juros BC Interna = Externa Controlar fluxo de capitais

19

Taxa de Câmbio Intervenção no Mercado de Câmbio Crescimento Rápido e Inflação Controlado Taxa de Juros Curto Prazo Demanda Agregada Pass- Through Política Monetária Instrumentos Metas Operacionais Objetivo Final Operação de Open Market Reserva Cambial Esterilização Intervenção no Mercado de Moeda

Apresentações semelhantes

, cap. 4 Complementar: Frank e Bernanke (2003), cap. 29 (secção “Taxas de Câmbio”) Sumário:>")

, cap. 4 Complementar: Frank e Bernanke (2003), cap. 29 (secção “Taxas de Câmbio”) Sumário:>")

, cap. 26 Sumário: 9.3. Taxa de juro e procura agregada 9.4. Crescimento monetário.>")