Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Provisões, Passivos e Ativos Contingentes Set / 2016 Subsecretaria de Contabilidade Pública – SUCON Contabilidade-Geral de Contabilidade e Custos da União – CCONT Material disponibilizado pela CCONT/STN modificado por esta Setorial Contábil/SPO/MEC em Set/2016.

2

Agenda 1.Provisões e Passivos Contingentes Conceito Exemplos Provisões x Passivos Contingentes Contabilização 2.Ativos Contingentes Conceito Exemplos Contabilização 3.Considerações finais

3

Conceitos Passivos são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços. Provisões são passivos e devem ser reconhecidos quando: a)A entidade tem uma obrigação presente como resultado de evento passado b)Seja provável que será necessária uma saída de recursos para liquidar a obrigação c)Uma estimativa confiável possa ser feita do montante da obrigação Porém têm prazo ou valor incerto.

A entidade tem uma obrigação presente como resultado de evento passado b)Seja provável que será necessária uma saída de recursos para liquidar a obrigação c)Uma estimativa confiável possa ser feita do montante da obrigação Porém têm prazo ou valor incerto..")

4

Exemplos de Provisões Exemplos de Provisões (MCASP 6ª edição, pg. 183): provisão para repartição de créditos tributários provisão matemática previdenciária demandas judiciais (cíveis, trabalhistas, fiscais) Contas do PCASP: 2.1.7.0.0.00.00 PROVISOES A CURTO PRAZO 2.2.7.0.0.00.00 PROVISÕES A LONGO PRAZO Mensagem CCONT/STN 2016/1085766 de 08/07/2016.

: provisão para repartição de créditos tributários provisão matemática previdenciária demandas judiciais (cíveis, trabalhistas, fiscais) Contas do PCASP: PROVISOES A CURTO PRAZO PROVISÕES A LONGO PRAZO Mensagem CCONT/STN 2016/ de 08/07/")

5

Conceitos NÃO SÃO PROVISÕES (MCASP 6ª edição, pg. 183): Embora sejam comumente conhecidos como “provisões”, não são provisões nos termos do MCASP: Ajustes de perdas estimadas, como perdas com ativos e créditos de liquidação duvidosa, inclusive os créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo. Passivos derivados de apropriações por competência, por exemplo, férias a pagar e décimo terceiro salário, embora algumas vezes seja necessário estimar o valor ou prazo desses passivos. Nos casos exemplificados é feito o reconhecimento mensal da parcela (1/12) das férias a pagar e décimo terceiro salário que tiverem como fato gerador aquele mês de trabalho.

: Embora sejam comumente conhecidos como provisões , não são provisões nos termos do MCASP: Ajustes de perdas estimadas, como perdas com ativos e créditos de liquidação duvidosa, inclusive os créditos de dívida ativa. No PCASP, tais ajustes são reconhecidos como contas redutoras do ativo. Passivos derivados de apropriações por competência, por exemplo, férias a pagar e décimo terceiro salário, embora algumas vezes seja necessário estimar o valor ou prazo desses passivos. Nos casos exemplificados é feito o reconhecimento mensal da parcela (1/12) das férias a pagar e décimo terceiro salário que tiverem como fato gerador aquele mês de trabalho..")

6

Conceitos Passivo Contingente não é Passivo: É uma obrigação possível da entidade, que resulta de eventos passados e cuja existência será confirmada apenas pela ocorrência ou não de um ou mais eventos futuros incertos não totalmente sob controle da entidade; ou Uma obrigação presente que resulta de eventos passados, mas que não é reconhecida porque: I - Não é provável que uma saída de recursos que incorporam benefícios econômicos seja exigida para liquidar a obrigação; II – O valor da obrigação não pode ser mensurado com suficiente confiabilidade

7

Exemplos de Passivos Contingentes Exemplos de passivos contingentes (MCASP 6ª edição, pg. 188) demandas judiciais dívidas em processos de reconhecimento avais e garantias concedidas futuras assunções de passivos outros

demandas judiciais dívidas em processos de reconhecimento avais e garantias concedidas futuras assunções de passivos outros.")

8

Provisão x Passivo Contingente Obrigação Probabilidade de Saída de Recursos Possibilidade de Estimativa Confiável do Valor O que deve ser Reconhecido ou Registrado Forma de Evidenciação PresenteProvávelPossívelProvisão Balanço Patrimonial e Notas Explicativas PresenteProvávelNão possível Passivo Contingente Notas Explicativas PresenteNão provável Possível ou Não possível Passivo Contingente Notas Explicativas PossívelProvávelPossível Passivo Contingente Notas Explicativas

9

Provisão x Passivo Contingente Obrigação presente Provável saída de recursos Estimativa confiável PROVISÃO

10

Provisão x Passivo Contingente Obrigação apenas possível: Provável saída de recursos Estimativa confiável PASSIVO CONTINGENTE

11

Provisão x Passivo Contingente Não é possível fazer uma estimativa confiável do valor: Obrigação presente Provável saída de recursos PASSIVO CONTINGENTE

12

Provisão x Passivo Contingente Não é provável a saída de recursos: Obrigação presente Estimativa confiável PASSIVO CONTINGENTE

13

Fluxos das Provisões ReconhecimentoReclassificaçãoEmpenho ReconhecimentoReversão D – VPD C – Provisão 1) Provisões que são revertidas no futuro: D – Provisão C – VPD D – VPD C – Provisão D – Provisão C – Passivo (Contas a Pagar)

Provisões que são revertidas no futuro: D – Provisão C – VPD D – VPD C – Provisão D – Provisão C – Passivo (Contas a Pagar)")

14

Reconhecimento Do exercício: PRV075 - APROPRIAÇÃO DE OUTRAS PROVISÕES CURTO/LONGO PRAZO - IG - VPD 3979X.XX.XX Ajuste de Exercícios Anteriores: PRV021 - APROPRIAÇÃO DE OUTRAS PROVISÕES CURTO OU LONGO PRAZO - AJUSTE EXERC ANT - IG

15

Reversão Provisão Constituída no Exercício Corrente : PRV077 - REVERSÃO DE OUTRAS PROVISÕES - IG - VPD 3979X.XX.XX Provisão Constituída em Exercícios Anteriores: PRV041 - REVERSÃO DE OUTRAS PROVISÕES NO CURTO OU LONGO PRAZO - VPA - C/C IG Provisão Constituída em Exercícios Anteriores (Erro ou Omissão): PRV078 - REVERSÃO DE OUTRAS PROVISÕES CURTO OU LONGO PRAZO -AJ EXERC ANT – IG

: PRV078 - REVERSÃO DE OUTRAS PROVISÕES CURTO OU LONGO PRAZO -AJ EXERC ANT – IG")

16

Reclassificação Curto Prazo: PRV051 - TRANSFERENCIA DA PROVISÃO CURTO PRAZO PARA O PASSIVO DE CURTO PRAZO - INSCR GEN Longo prazo: PRV050 - TRANSFERENCIA DA PROVISÃO LONGO PRAZO PARA O PASSIVO DE LONGO PRAZO - INSCR GEN

17

Empenho No momento do empenho, a UG deverá preencher S - SIM no campo PASSIVO ANTERIOR:

18

Empenho Dessa forma, o passivo de ISF P será baixado contra o passivo de ISF F, possibilitando que seja feito o pagamento posteriormente: D 2.X.7.X.X.XX.XX PASSIVO (P) C 2.X.X.X.X.XX.XX PASSIVO (F )

C 2.X.X.X.X.XX.XX PASSIVO (F )")

19

Passivos contingentes Situação a ser utilizada no CPR: LDV095 - REGISTRO DO CONTROLE DE PASSIVOS CONTINGENTES Lançamento contábil: D 7.4.1.1.0.00.00 CONTROLE DE PASSIVOS CONTINGENTES C 8.4.1.1.0.00.00 PASSIVOS CONTINGENTES PREVISTOS

20

Mensagem 2016/1085766 DE 08/07/2016 enviada pela UG 170999: Em relação ao primeiro semestre de 2016, os registros das provisões e passivos contingentes relativos às ações judiciais serão realizados pela CCONT/STN. Desse modo, as setoriais contábeis das autarquias e fundações federais não receberão a informação diretamente da Procuradoria Geral Federal (PGF), em relação ao primeiro semestre.

, em relação ao primeiro semestre..")

21

Para o segundo semestre, o envio das informações está sendo acertado em reuniões entre a STN e a PGF. Ressalta-se que neste momento inicial, a portaria AGU n. 40/2015 (que é a base jurídica da portaria conjunta n. 8/2015) estabeleceu um corte de R$ 1 bilhão para a classificação das ações. Logo, apenas alguns processos judiciais, nos quais as autarquias e fundações públicas federais figuram como rés, serão objetos de contabilização. No encerramento do exercício, este assunto voltará a ser tratado, em especial, como V. Sas. deverão proceder em relação ao segundo semestre. Mensagem 2016/1085766 DE 08/07/2016 enviada pela UG 170999:

estabeleceu um corte de R$ 1 bilhão para a classificação das ações. Logo, apenas alguns processos judiciais, nos quais as autarquias e fundações públicas federais figuram como rés, serão objetos de contabilização. No encerramento do exercício, este assunto voltará a ser tratado, em especial, como V. Sas. deverão proceder em relação ao segundo semestre. Mensagem 2016/ DE 08/07/2016 enviada pela UG :.")

22

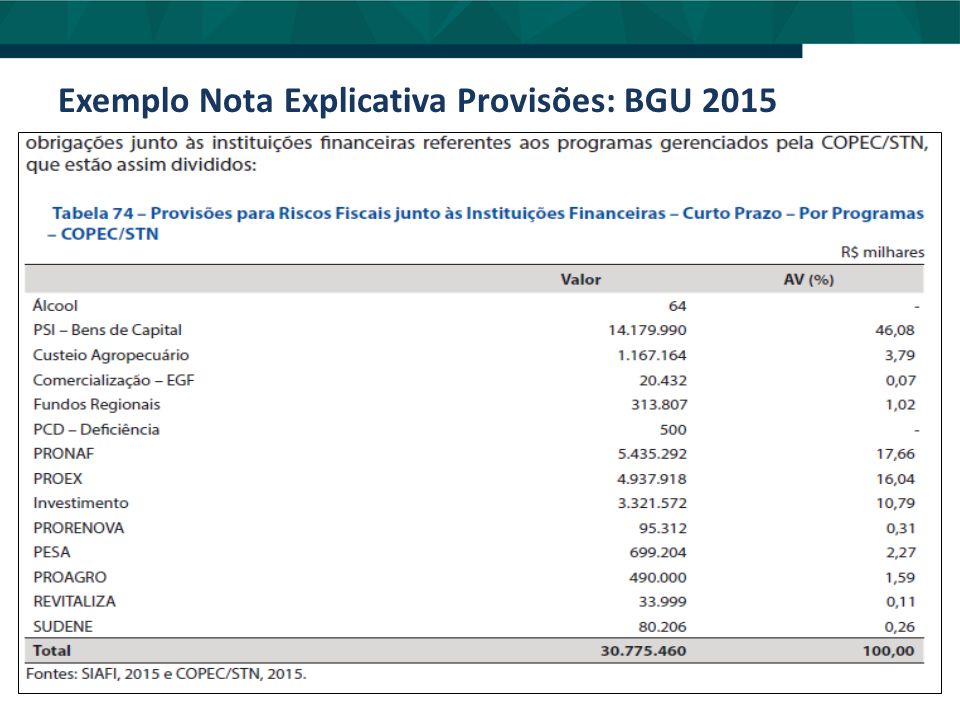

Exemplo Nota Explicativa Provisões: BGU 2015

25

ATIVOS CONTINGENTES

26

Conceitos ATIVOS São recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços. (NBC T 16.2, MCASP 6ª Ed. p. 130)

.")

27

Conceitos ATIVOS CONTINGENTES A entidade não deve reconhecer um ativo contingente (apenas em Notas Explicativas). Surgem de eventos não planejados ou não esperados que não estejam totalmente sob o controle da entidade e que acarretam a possibilidade de um ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços à entidade. Assim, há incerteza quanto ao ingresso de recursos. Exemplo: uma reivindicação por meio de processo judicial cujo resultado é incerto.

28

Conceitos CONTROLE DE UM ATIVO: Ocorre quando a entidade pode usar, ou de outra forma se beneficiar do ativo em busca de seus objetivos e pode excluir, ou regular o acesso de outras partes àquele benefício. Atenção: Quando a realização do ganho for praticamente certa, o ativo relacionado deixa de ser um Ativo Contingente e passa a ser reconhecido como Ativo (deve ser contabilizado).

..")

29

Aplicação A expectativa de geração de benefícios econômicos futuros ou potencial de serviços é inerente tanto no registro do ativo quanto na evidenciação de ativos contingentes. Há eventos planejados ou esperados e controle do ativo? Sim Registra-se o ativo no patrimônio

30

Aplicação A expectativa de geração de benefícios econômicos futuros ou potencial de serviços é inerente tanto no registro do ativo quanto na evidenciação de ativos contingentes. Há eventos planejados ou esperados e controle do ativo? Não Evidencia-se o ativo contingente em notas explicativas

31

Aplicação Orienta-se o registro de ativos contingentes em contas de controle (7 e 8), com o objetivo de demonstrar no balancete contábil a necessidade de evidenciar o fato em notas explicativas. Probabilidade de ingresso de recursos sob a forma de benefícios econômicos ou potencial prestação de serviços Reconhecimento e Evidenciação de Ativo ou Evidenciação de Ativo Contingente CertezaAtivo ProvávelAtivo Contingente Não provávelAtivo Contingente

32

Exemplos de Ativos Contingentes Créditos Tributários com exigibilidade suspensa administrativa ou judicialmente, conforme previsto no Art. 151, incisos III a IV, do Código Tributário Nacional (Lei nº 5.172/1966)

.")

33

Situação a ser utilizada no SIAFI Web LDV098 - CONTROLE DOS ATIVOS CONTINGENTES PREVISTOS TIPO DE CONTA CORRENTE 002 - CNPJ, CPF, UG, IG OU 999 Lançamento Contábil: D - 7.9.9.9.1.49.01 - ATIVOS CONTINGENTES C - 8.9.9.9.1.49.01 - ATIVOS CONTINGENTES PREVISTOS

34

Obrigado! www.stn.fazenda.gov.br ccont.df.stn@fazenda.gov.br Twitter: @_tesouro Elaboração: NUSIC/CCONT. Nelson Henrique Barbosa Filho Ministro de Estado da Fazenda Dyogo Henrique de Oliveira Secretário Executivo Otávio Ladeira de Medeiros Secretário do Tesouro Nacional Gildenora Batista Dantas Milhomem Subsecretária de Contabilidade Pública Renato Pontes Dias Coordenador-Geral de Contabilidade e Custos da União

Apresentações semelhantes

Profª: Carlas.>")