Carregar apresentação

A apresentação está carregando. Por favor, espere

1

I Congresso de Executivos das Associações do

Extremo Sul

2

Paulo Hoppe GESTÃO DE ENTIDADES

3

Gestão de Entidades Gestão pelo Associativismo de Resultados

Gestão de Obrigações Legais

4

Empresário brasileiro é um grande líder, pois consegue sobreviver apesar da alta taxa de juros, dos elevados impostos e encargos sociais.

5

Ser Empresário: Sonho, Desafio ou Pesadelo?

9

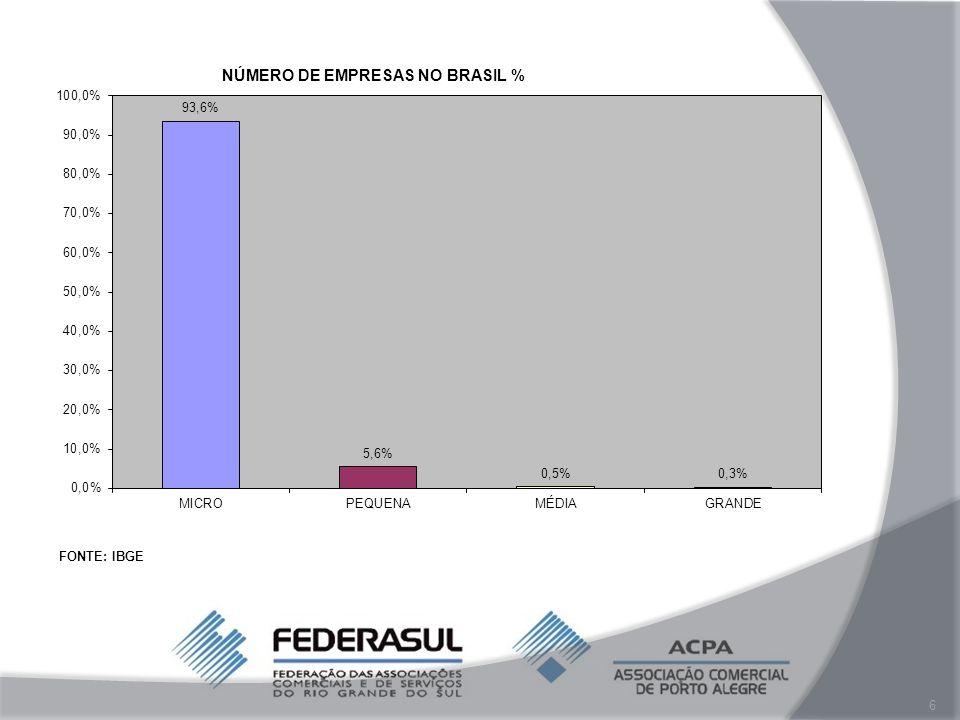

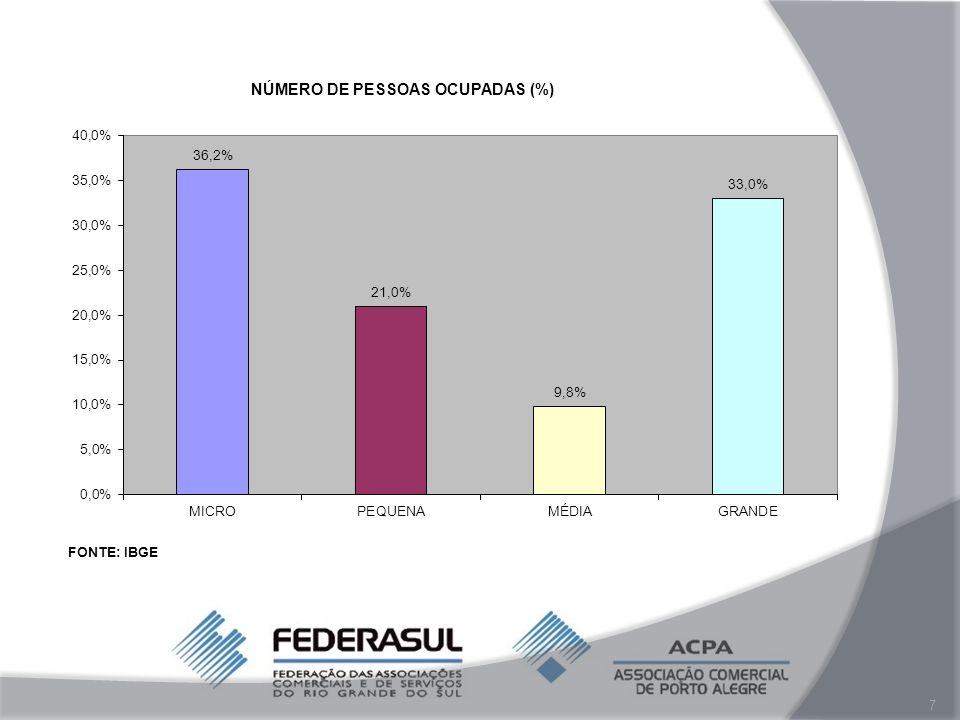

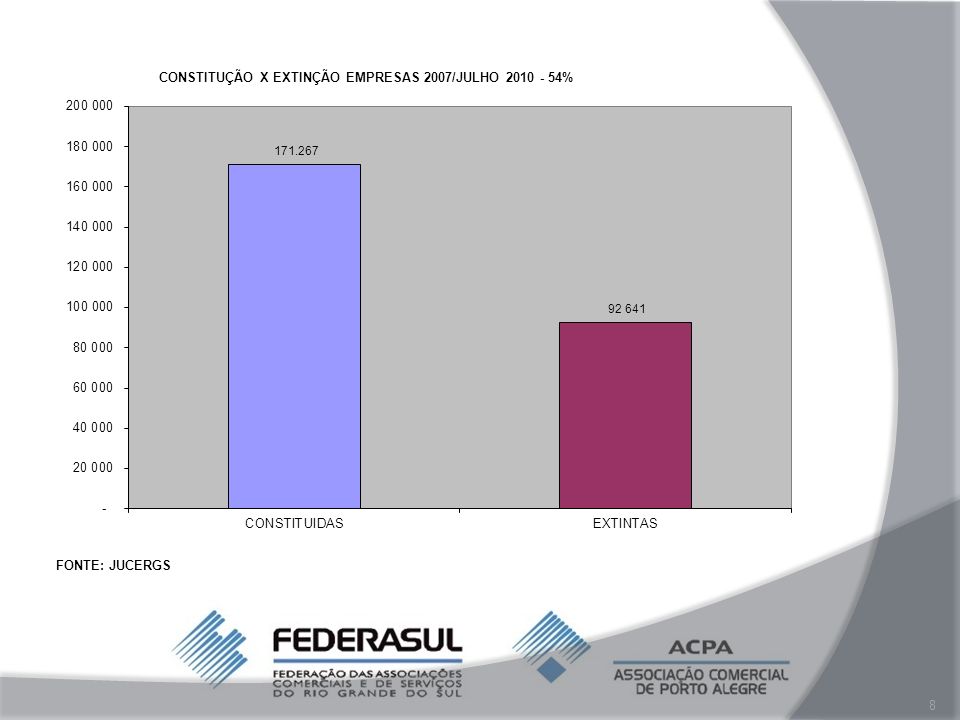

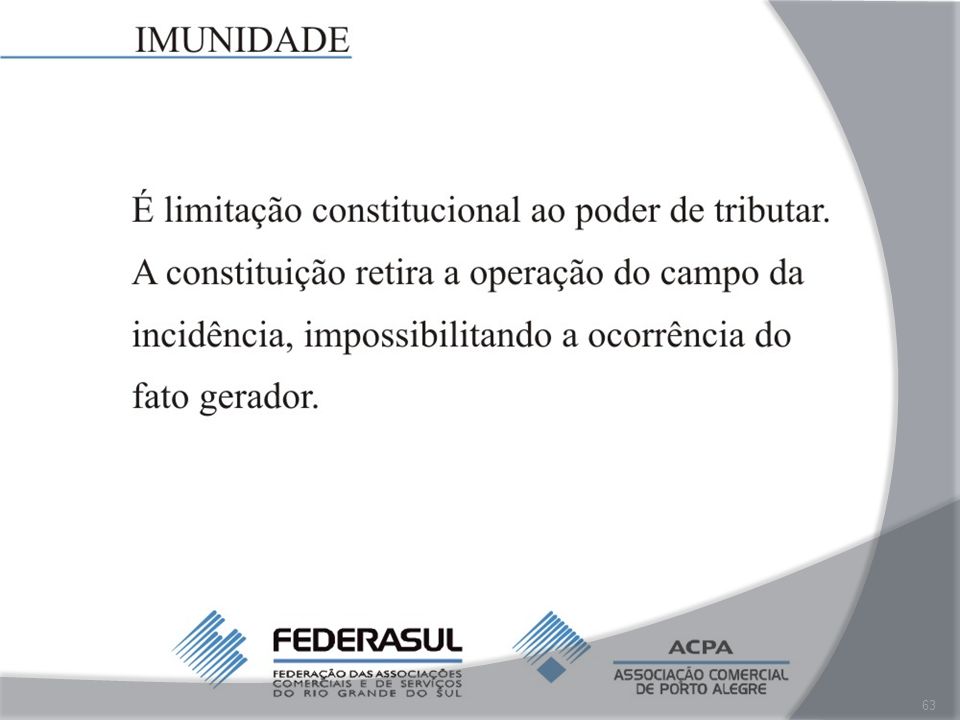

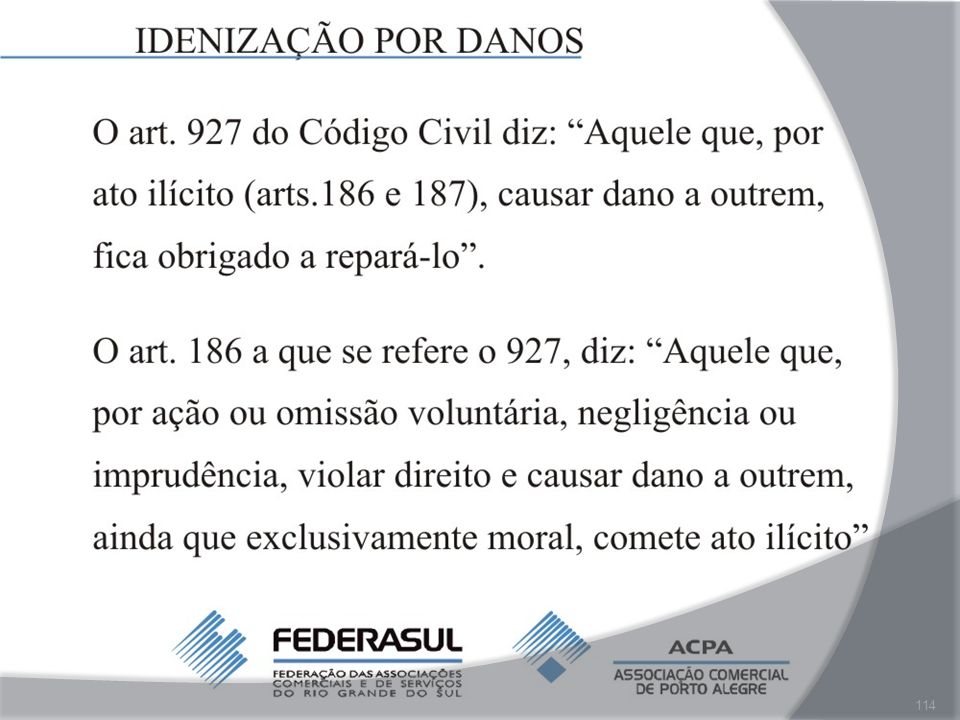

CONSTITUIÇÃO/EXTINÇÃO EMPRESAS

CONSTITUIÇÃO EXTINÇÃO ANO INDIVIDUAL LIMITADA 2007 24.151 21.025 15.812 8.157 2008 25.364 24.661 17.441 9.653 2009 25.742 23.335 16.683 9.551 2010/JUL 14.088 12.901 9.717 5.627 TOTAL 89.345 81.922 59.653 32.988 TOTAL/GERAL 92.641 54 Fonte: JUCERGS

10

Causas da Mortalidade de Empresas

Em geral, o insucesso empresarial resulta , quase sempre, da combinação de vários fatores diferentes, os chamados “FATORES CONTRIBUINTES”. A probabilidade de fechamento de um empreendimento é maior quanto maior o número de “FATORES NEGATIVOS “ que acumula.

11

Comportamento Empreendedor

Características (conhecimentos, habilidades e atitudes) empreendedoras insuficientes. Precisam ser aprimoradas. Ampliar esforços para estimular o comportamento empreendedor dos cidadãos, mediante inserção de disciplinas específicas na grade curricular em todos os níveis. Devemos estimular atitudes, habilidades e, valores empreendedores.

empreendedoras insuficientes. Precisam ser aprimoradas. Ampliar esforços para estimular o comportamento empreendedor dos cidadãos, mediante inserção de disciplinas específicas na grade curricular em todos os níveis. Devemos estimular atitudes, habilidades e, valores empreendedores.")

12

Planejamento Prévio Falta de planejamento antes da abertura de uma empresa ( quando ele existe, é deficiente). Estimular pela elaboração de um plano de negócios que permite sistematizar um conjunto de variáveis sobre o negócio com possibilidade de prever problemas e gargalos, com possibilidades de ações preventivas.

. Estimular pela elaboração de um plano de negócios que permite sistematizar um conjunto de variáveis sobre o negócio com possibilidade de prever problemas e gargalos, com possibilidades de ações preventivas.")

13

Gestão Empresarial Deficiência na gestão do negócio, após a abertura (pouco conhecimento sobre finanças, fluxo de caixa, propaganda e divulgação, gestão de custos, não busca o apoio e auxilio necessário, ferem o princípio da entidade contábil). Promover o esforço da capacitação em gestão empresarial , atenção sistemática ao aprimoramento de produtos e serviços, de acordo com evolução da exigência do cliente. O Monitoramento sistemático do fluxo de caixa, receitas e despesas.

. Promover o esforço da capacitação em gestão empresarial , atenção sistemática ao aprimoramento de produtos e serviços, de acordo com evolução da exigência do cliente. O Monitoramento sistemático do fluxo de caixa, receitas e despesas.")

14

Políticas de Apoio Insuficiência de políticas de apoio (peso dos impostos, burocracia, falta de crédito e de política de compras governamentais) Maior simplificação do sistema de impostos, eliminação de restrições à adesão ao SIMPLES, desburocratização e redução dos custos de abertura de um novo negócio.

15

Conjuntura Econômica Baixo crescimento da economia (demanda fraca e concorrência forte)

")

16

Problemas Pessoais Problemas de saúde, particulares, com sócios, de sucessão e a criminalidade prejudicam o negócio. Problemas pessoais devem ser tratados de forma separada.

17

Competição Só com pessoas → Qualificadas → Capacitadas

18

Aspectos Desafiadores das Empresas

Foco na Produtividade Foco na Qualidade Foco no Controle de custos

19

Empreendedor Vontade de realizar algo Sonho / Ousadia Assumir riscos

Buscar melhorias Superar Obstáculos

20

Caminhos da Empresa Surge o empreendedor Competência / Sucesso

Crescimento / Complexidades Empresário / Outros conhecimentos Investidor / Vários negócios

21

Síndrome do Sucesso Capacidade Gerencial Capacidade de Inovar Cresce

Nasce Envelhece Capacidade Gerencial Capacidade de Inovar

22

Empresa Pessoas Processos Mercado Tecnologia Economia Política

23

O que a nossa entidade está fazendo para mudar este quadro?

24

Objetivos da Entidade Representar os sócios coletivamente em juízo ou fora dele; Defender os sócios na qualidade de consumidores e contribuintes; Promover o desenvolvimento econômico; Propiciar o acesso dos sócios as modernas técnicas de gestão empresarial.

25

Organograma Corporativo

CONSELHO DELIBERATIVO ASSEMBLÉIA GERAL CONSELHO FISCAL CONSELHO DE ADMINISTRAÇÃO CONSELHO CONSULTIVO PRESIDENTE VICE-PRESIDÊNCIA INDÚSTRIA VICE-PRESIDÊNCIA SERVIÇOS VICE-PRESIDÊNCIA INFRA-ESTRUTURA VICE-PRESIDÊNCIA COMÉRCIO VICE-PRESIDÊNCIA AÇÃO COMUNITÁRIA VICE-PRESIDÊNCIA EVENTOS VICE-PRESIDÊNCIA JOVEM DIRETORIA GERAL SECRETARIA GERAL ASSOCIADOS

26

Organograma Administrativo

PRESIDENTE VICE-PRESIDENTE COMITÊ INTERNO DA QUALIDADE ASSESSOR DE COMUNICAÇÃO GERENTE ADMINISTRATIVO ASSESSOR ADMINISTRATIVO ASSESSOR GESTÃO / COMERCIAL ASSESSOR FINANCEIRO SECRETARIA COMITÊ REGIONAL DA QUALIDADE ASSESSOR EVENTOS / TREINAMENTOS SECRETÁRIA SERVIÇOS GERAIS

27

Missão “Fortalecer as organizações, estimulando sua competitividade e livre iniciativa, a economia de mercado, a integração de empregados e empregadores e o respeito aos princípios éticos e ambientais, em cooperação com a sociedade, visando o desenvolvimento.”

28

Valores e Princípios Cooperação- Ser o elo entre os associados e os poderes constituídos; Representatividade- Representar o associado; Desenvolvimento- Promover o desenvolvimento econômico e social; Ética- Fomentar os princípios éticos e ambientais;

29

Valores e Princípios Voluntariado- Estimular o voluntariado;

Empreendedorismo- Desenvolver lideranças empreendedoras; Referência- Ser referencial de informações; Aperfeiçoamento contínuo- Proporcionar o aperfeiçoamento da equipe de trabalho;

30

Visão “Ser referencial consolidado de apoio e foro legítimo de debates às organizações, tendo como sustentação os princípios que norteiam a Entidade.”

31

Associativismo Questão primária para desenvolvimento de qualquer comunidade. Apesar de simples nem sempre é entendido de forma correta.

32

Necessidade de um Olhar Ampliado

Da MPE isolada para ações coletivas; Ações – do global para o local; Atores locais – crescimento se dá com a participação de líderes locais; Associativismo – o desenvolvimento depende de rede, da associação de interesses.

33

Pontos Positivos do Associativismo

Somar esforços para fortalecimento e consolidação. Superar fragilidades individuais pela ação coletiva. É uma política permanente que privilegia a cooperação sobre a disputa. Soma de esforços para enfrentar desafios comuns. Macro e Pequenas empresas necessitam implementar ações associativas.

34

Exemplos de associativismo

Redução de custos Centrais de compras Projetos conjuntos de marketing Uso comum de equipamentos e instalações Modernização de métodos gerenciais Treinamento de pessoas Projeto empreender – SEBRAE

35

Para o Desenvolvimento Devemos Combinar

Capital Humano Capital Social Capital Natural Capital Produtivo (Conhecimento, Habilidades, Atitude) (Confiança, Cooperação, Reciprocidade, Organização e Participação) (Bens e Serviços Oferecidos pela Natureza) (Cultura Empreendedora, Capacidade de realizar, Auto-Estima, Atitude Pró-Ativa)

(Confiança, Cooperação, Reciprocidade, Organização e Participação) (Bens e Serviços Oferecidos pela Natureza) (Cultura Empreendedora, Capacidade de realizar, Auto-Estima, Atitude Pró-Ativa)")

36

Associativismo de Resultados

Quanto vale o trabalho de um diretor? Qual o salário do Presidente?

37

Associativismo de Resultados

O trabalho é voluntário! Não é porque é voluntário que não tem valor.

38

Associativismo de Resultados

Uma entidade é composta por duas partes: Empresarial Institucional

39

Associativismo de Resultados

40

Associativismo de Resultados

O modelo de gestão tem que ser empresarial exige: Planejamento Indicadores Gerenciamento de projetos Ações superavitárias

41

Associativismo de Resultados

O modelo de gestão tem que ser Empresarial: ATRIBUIÇÕES DE CADA DIRETOR Diretrizes – Objetivos, Prazos, Ações Controle – Ações realizadas Autonomia – Cobrança e Valorização Gestão Orçamentária

42

Associativismo de Resultados

UM NOVO PAPEL Integradoras das Entidades Empresariais Locais Co-responsável Pelo Desenvolvimento Local Indignação com a Miséria, Insegurança e Analfabetismo Foco no Desenvolvimento Local e Regional Comunidades Competitivas

43

Entidades Organizadas

Sem resultado Com resultado

44

Associativismo de Resultados

O QUE UM CONSELHO DE DESENVOLVIMENTO PODE FAZER?

45

Associativismo de Resultados

O QUE UM CONSELHO DE DESENVOLVIMENTO PODE FAZER? Como será a nossa cidade daqui a 20 anos? Como será a qualidade de vida da nossa comunidade? Qual o perfil industrial que queremos? Como será o potencial intelectual? Como será a matriz Consumo X Produto?

46

Associativismo de Resultados

O QUE UM INSTITUTO DE RESPONSABILIDADE SOCIAL PODE FAZER? Quantas entidades do Terceiro Setor existem? Quantos voluntários? Eles estão capacitados?

47

Lei de Rouanet Orquestra Sinfônica Juvenil Cia de Teatro Popular

48

Associativismo de Resultados

O QUE UM INSTITUTO DE DESENVOLVIMENTO PODE FAZER? Projetos para atração de investimentos Projetos de integração Universidade X Empresas Projetos para fundos setoriais Observatório econômico Projetos de arranjos produtivos locais e agropolos

49

Associativismo de Resultados

TODOS SOMOS RESPONSÁVEIS POR TUDO, O TEMPO TODO. RUDOLF JULLIANI

50

O Papel das MPEs no Desenvolvimento Regional

51

O desenvolvimento depende das redes

Técnicas – conhecimento e inovação Empresariais – cooperação e custos Político / institucionais – vocação, política e lobby De atores locais – cidadãos, protagonistas e líderes

52

Promoção do empreendedorismo

Identificação, sensibilização, mobilização e organização dos atores locais Fortalecimento do capital humano Fortalecimento do capital social Promoção da cultura de cooperação Promoção da cultura empreendedora

53

Promoção do empreendedorismo

Capacitação de lideranças Identificação dos ativos locais Construção de uma visão de futuro compartilhada Capacitação em planejamento participativo e gestão compartilhada

54

Promoção do empreendedorismo

Capacitação Em elaboração, negociação e gestão de projetos Em atração de investimentos e captação de recursos Apoio Ao empreendedorismo local iniciação / gestão empresarial e acesso ao crédito

55

Promoção da competitividade

ABORDAGEM SEBRAE – PROJETO EMPREENDER OBJETIVO Promover a cooperação industrial visando ao aumento da competitividade das MPEs por meio da busca conjunta de soluções para problemas comuns e da identificação de oportunidades de negócios

56

Promoção da competitividade Empreender

Operacionalização Núcleos setoriais Consultoria grupal Continuidade de apoio Associações empresariais profissionalizadas

57

Promoção da competitividade Empreender

Aspectos avaliados 69% ampliaram o faturamento 59% aumentaram a margem de lucro 73% aumentaram a produtividade 77% melhoraram a qualidade de produtos e serviços 86% melhoraram a produção e os serviços

58

Promoção da competitividade Empreender

Aspectos avaliados 56% melhoraram o lay out 53% utilizaram novas tecnologias 71% ampliaram o mercado de atuação 75% aumentaram o número de clientes 66% ampliaram o mix de produtos

59

Promoção da competitividade Empreender

Cooperação e poder de compra 88% troca de experiência e ajuda mútua 59% melhoria na negociação com fornecedores Filiação e serviços ofertados pelas ACI 43% se associaram as ACI 66% utilizaram os serviços pelas ACI

60

Relevância da MPE no Brasil

4,5 milhões de pequenos negócios formais 60 milhões de pessoas envolvidas 42% da massa salarial Fontes: IBGE / SEBRAE / CAMEX

61

Relevância da MPE no Brasil

99% das empresas formais são MPEs Respondem por 20% do PIB Empregam 44% da força de trabalho formal 500 mil propriedades rurais Fontes: IBGE / SEBRAE / CAMEX

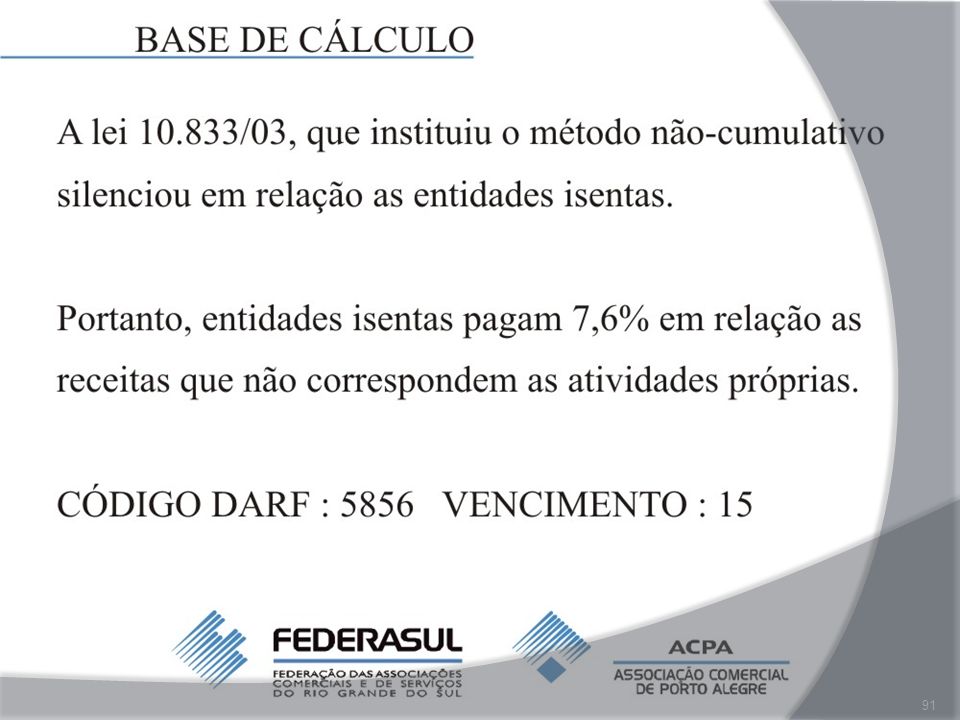

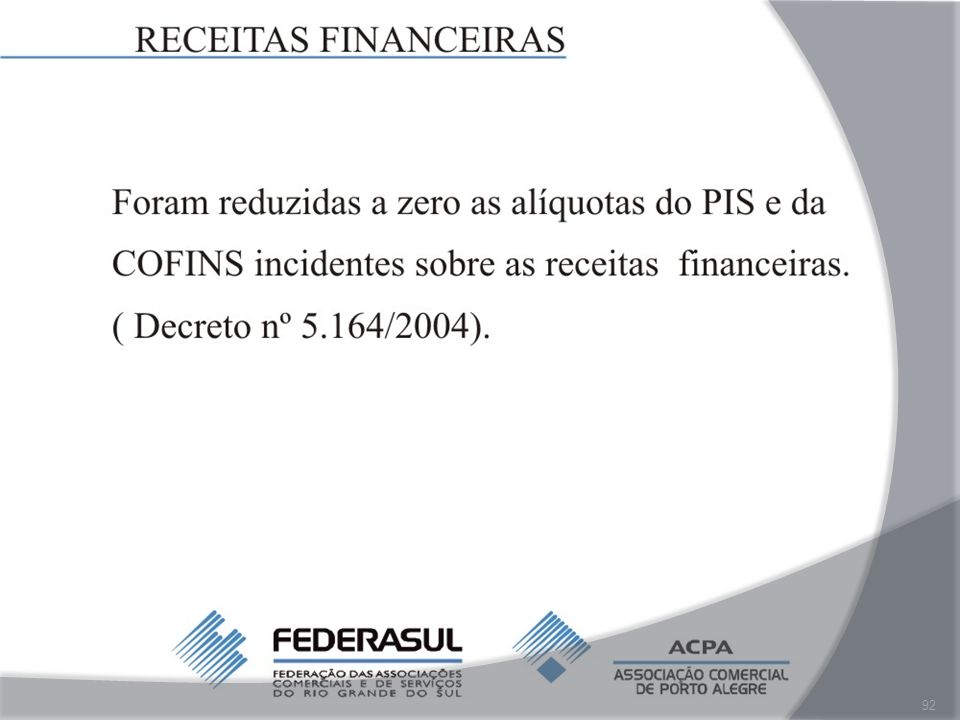

75

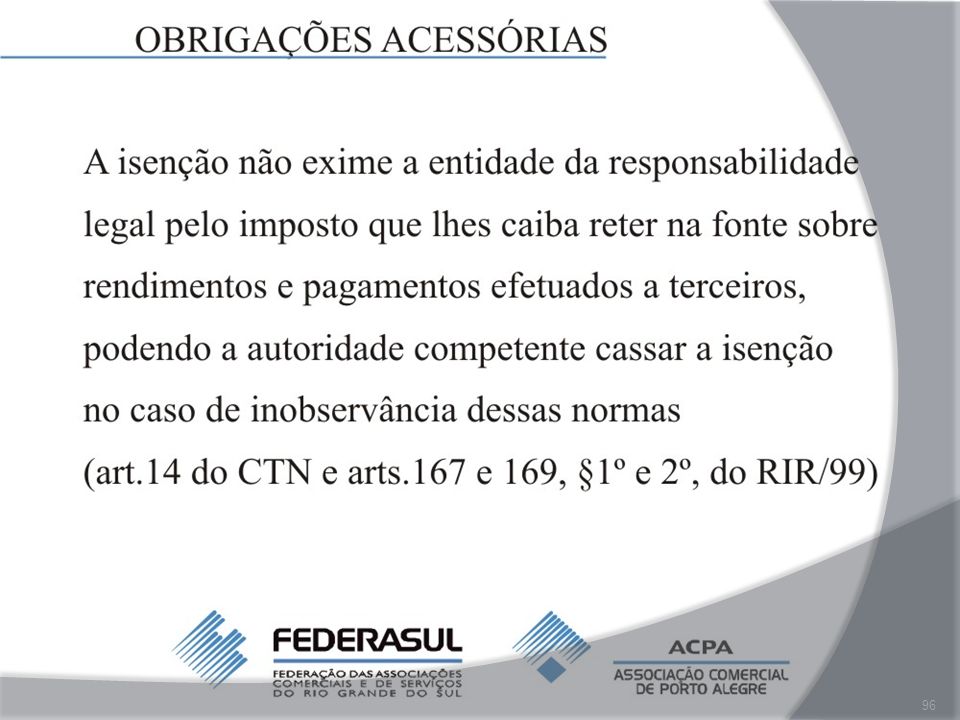

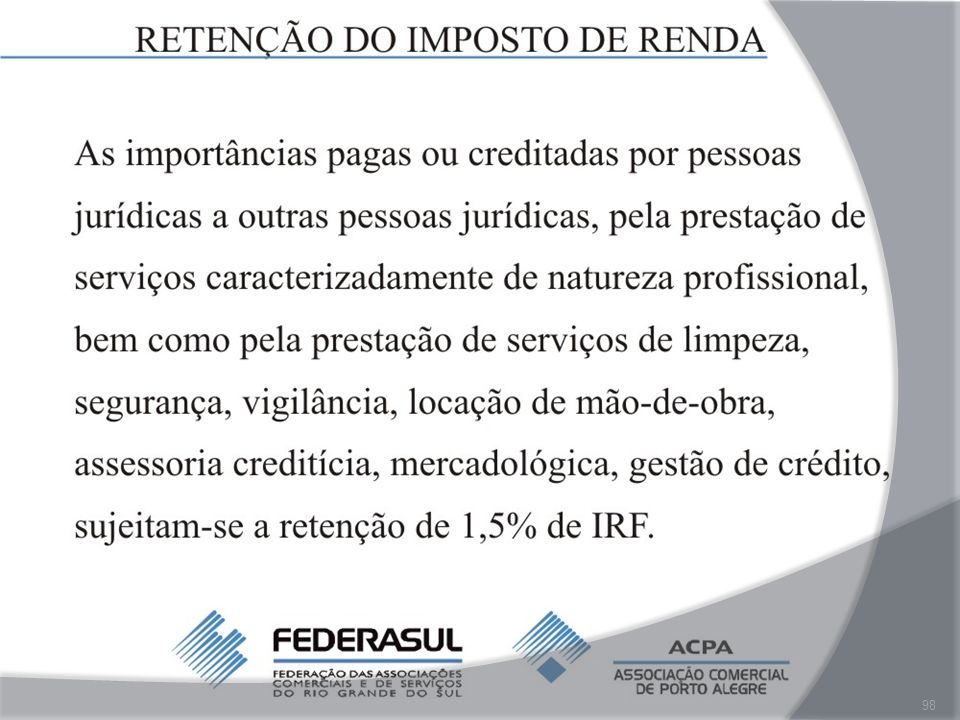

Critérios de Contabilização RESOLUÇÃO CFC Nº 877/2000, RESOLUÇÃO CFC 926/2001

Aprova à NBC T 10 – Dos Aspectos Contábeis Específicos em Entidades sem Finalidade de Lucros. As receitas e despesas devem ser reconhecidas, mensalmente respeitando os princípios fundamentais de Contabilidade, em especial os Princípios da Oportunidade e da Competência.

76

Demonstrações Contábeis Obrigatórias

As demonstrações Contábeis de elaboração obrigatória pelas entidades sem fins lucrativos estão relacionadas na NBCT 3, aprovada pela Resolução CFC 686/90.

77

Balanço Patrimonial

78

Critérios de Contabilização RESOLUÇÃO CFC Nº 877/2000, RESOLUÇÃO CFC 926/2001

Constituir provisão de perdas em montante suficiente para cobrir perdas prováveis. Registros contábeis devem evidenciar as contas de receitas e despesas, superávit ou déficit, de forma segregada. Evidenciar em notas explicativas suas receitas e despesas com ou sem benefícios fiscais.

79

Demonstrativo do Resultado do Exercícios

Na aplicação das normas contábeis, a conta CAPITAL deve ser substituída no ‘PATRIMÔNIO SOCIAL’ , integrante do patrimônio Líquido, e a LUCROS ou PREJUÍZOS, por SUPERÁVIT ou DÉFICIT do Exercício.

94

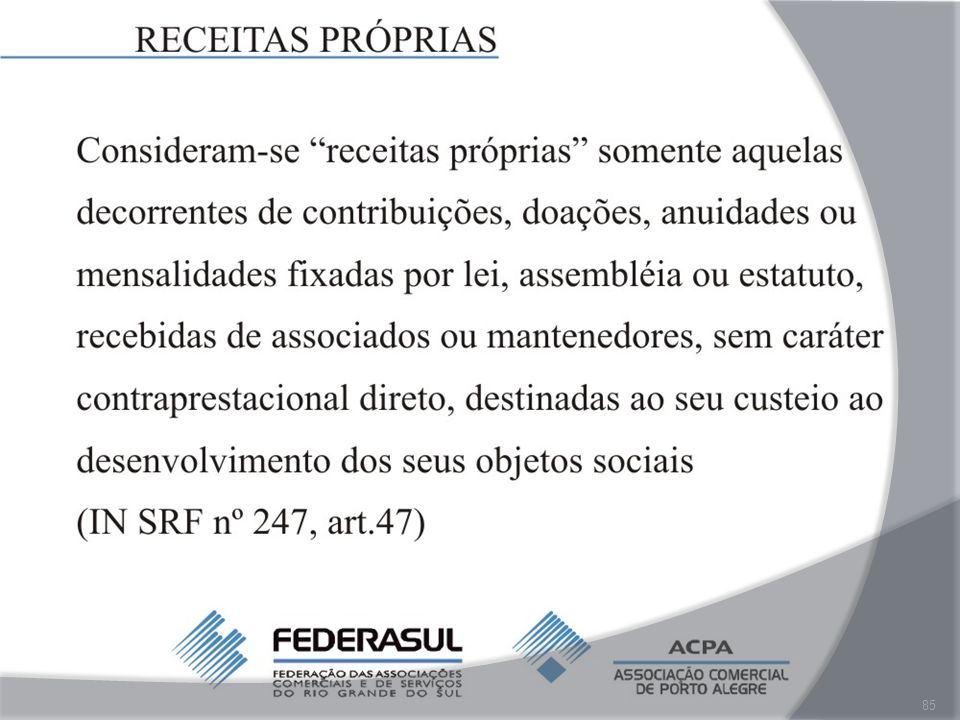

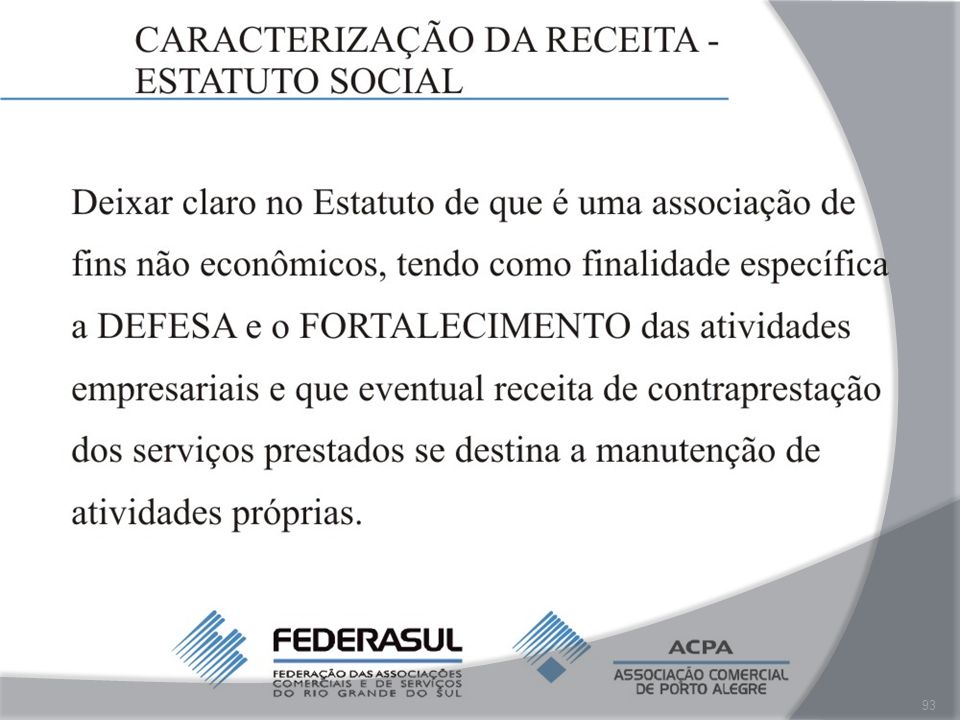

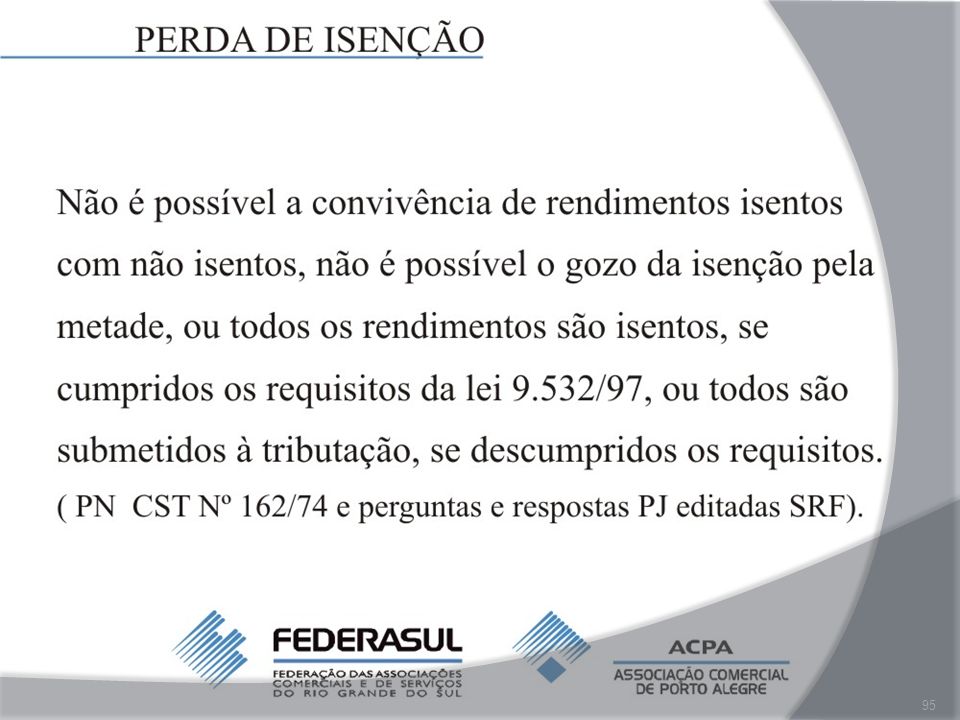

Conceito de Receitas “Consideram-se Receitas derivadas das atividades próprias somente as decorrentes de contribuições, doações, anuidades ou mensalidades fixadas por lei, assembléia ou estatuto, recebidas de associados ou mantenedores, sem caráter de contraprestacional direto, destinadas ao seu custeio e ao desenvolvimento dos seus objetos sociais”.

103

Contribuição Sindical

Conforme previsto na CLT, as entidades que comprovem, por meio de requerimento encaminhado ao TEM, não exercer atividade econômica com fins lucrativos, estão dispensados.

104

Contribuição Sindical

Portaria TEM nº 1012/2003 Comprovante RAIS Comprovante DIPJ Estatuto da entidade Ata de eleição ou nomeação da diretoria registrada em cartório.

105

Convenção coletiva de trabalho Vigência: 01-04-2010 até 31-10-2011

SECRASO-RS (Sindicato das Entidade Culturais, Recreativas, de Assistência social, de orientação e orientação profissional do RS) SENALBA-RS (Sindicato dos Empregados em Entidade Culturais, Recreativas, de Assistência social, de orientação e orientação profissional do RS)

SENALBA-RS (Sindicato dos Empregados em Entidade Culturais, Recreativas, de Assistência social, de orientação e orientação profissional do RS)")

106

Entidades Culturais Entende-se como entidades CULTURAIS:

Fundações privadas; Associações em geral; Cursos livres; Centros de tradições gaúchas; Entidades de canto; Corais e Cultura de etnias; Etc;

107

Piso Salarial CARGO E/OU FUNÇÃO Carga Piso Salarial Horária em R$

Horária em R$ SERVENTES (Auxiliar de Limpeza) 220 hs 535,50 EMPREGADOS EM GERAL (Administrativos) 561,00 COZINHEIRA AXILIAR DE COZINHA 539,58 INSTRUTORES DE NÍVEL SUPERIOR 1.841,00 INSTRUTORES DE NÍVEL MÉDIO 715,42

220 hs. 535,50. EMPREGADOS EM GERAL (Administrativos) 561,00. COZINHEIRA. AXILIAR DE COZINHA. 539,58. INSTRUTORES DE NÍVEL SUPERIOR ,00. INSTRUTORES DE NÍVEL MÉDIO. 715,42.")

108

Outras Vantagens 13º salário no auxílio-doença;

Adicional de horas extra; Adicional de tempo de serviço; Quebra de caixa; Vedação da demissão no retorno das férias; Estabilidade na pré-aposentadoria; Jornada de trabalho, remuneração e banco de horas;

109

Contribuições sindicais

Contribuição assistencial SENALBA-RS Empregadores descontarão 2/30 da remuneração ( , ) Contribuição assistencial SECRASO-RS Os empregadores devem recolher 4% do total bruto da folha com valor mínimo de 80 reais

Contribuição assistencial SECRASO-RS. Os empregadores devem recolher 4% do total bruto da folha com valor mínimo de 80 reais.")

110

Quadro resumo de obrigações

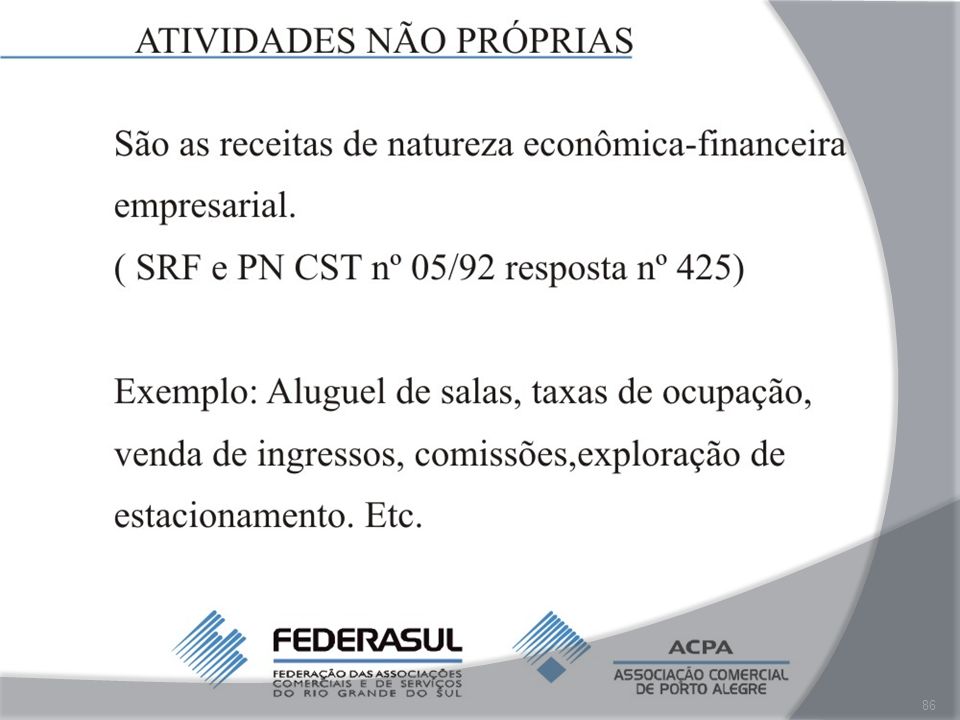

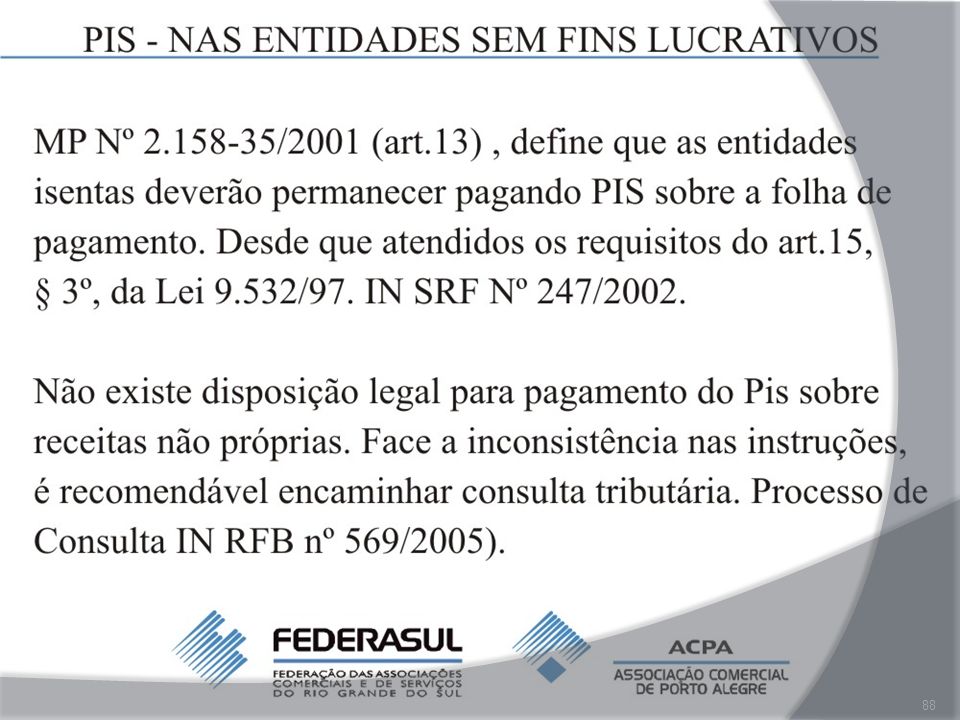

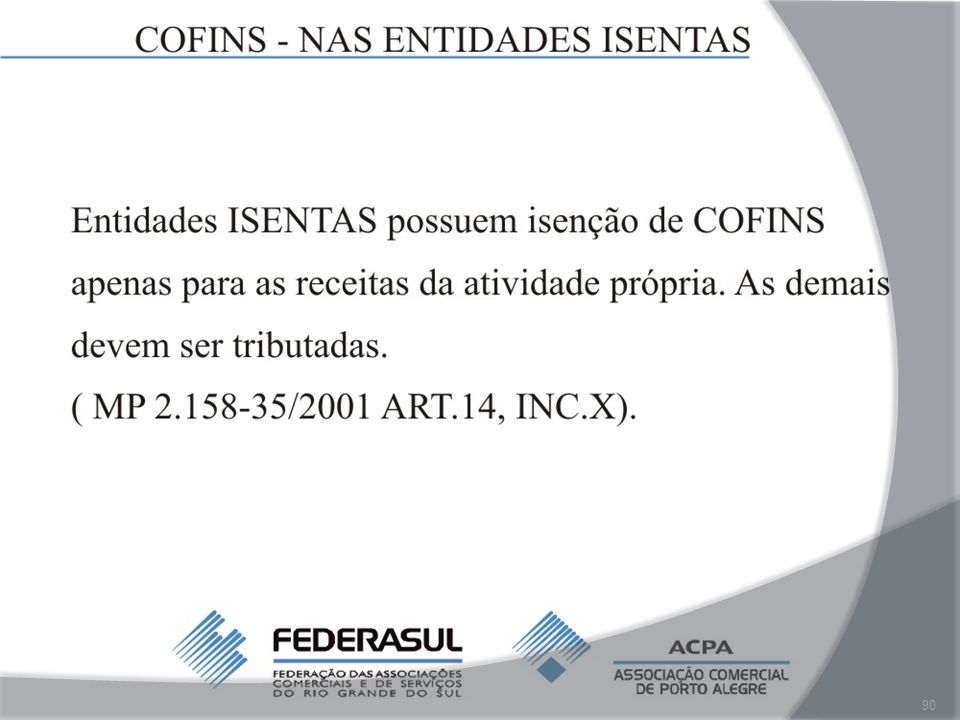

IMPOSTO/CONTRIBUIÇÃO PERÍODO ALÍQUOTA OBRIGAÇÃO APURAÇÃO BASE COFINS MENSAL 7,6% S/Rec. não própria PIS/PASEP 1% s/folha salário IMPOSTO DE RENDA ANUAL/TRIM isento CSLL (Cont.Social s/Lucro)

")

111

Quadro resumo de obrigações

IMPOSTO/CONTRIBUIÇÃO PERÍODO ALÍQUOTA OBRIGAÇÃO APURAÇÃO BASE RETENÇÃO NA FONTE QUINZENAL 4,65% S/NF (pis,cofins,CSLL Lei 10833/03 art.30/32-35 e 37 RETENÇÃO DO ISQN MENSAL ATÉ 5% S/NF LC 116/2003 DIRF ANUAL INFORME DE RENDIMENTO Pessoa Jurídica Pessoa Física

112

Quadro resumo de obrigações

IMPOSTO/CONTRIBUIÇÃO PERÍODO ALÍQUOTA OBRIGAÇÃO APURAÇÃO BASE DCTF MENSAL DACON Dispensado q/vlr. menor R$ 1o mil RAIS ANUAL DIPJ

113

Quadro resumo de obrigações

IMPOSTO/CONTRIBUIÇÃO PERÍODO ALÍQUOTA OBRIGAÇÃO APURAÇÃO BASE IRF - SALÁRIOS MENSAL tabela IRF - PF AUTÔNOMOS INSS- Autônomos 20% s/RPA IRF - Serviços PJ (art.647/RIR) 1,5% s/NF IRF - Serviços de Limpeza, 1% s/NF Segurança (art.649RIR) IRF - Comissões Pagas PJ

1,5% s/NF. IRF - Serviços de Limpeza, 1% s/NF. Segurança (art.649RIR) IRF - Comissões Pagas PJ.")

115

Entidade sem Dinheiro = Entidade Fraca Entidade Fraca = Resultado Fraco

116

“Se Você pensa que pode ou pensa que não pode, de qualquer modo você está certo.” (Henry Ford) O Brasil que queremos precisa da participação da sociedade.

O Brasil que queremos precisa da participação da sociedade.")

118

Inicio Link

119

Área: INDÚSTRIA Construção Civil Alimentos Pedras Preciosas

Calçados e Confecções Gráfico Voltar

120

Área: SERVIÇOS Administrativo

Escritório de Contabilidade / Tributário / Fiscal Planejamento e Desenvolvimento Empresarial Formação e Cursos Informática Sindical Representantes Comerciais Banco de Dados Jurídica e Escritório de Advocacia Bancos Gestão pela Qualidade Mercado Imobiliário SENAC / SESI / SENAI / SEBRAE / SESC Voltar

121

Área: INFRA-ESTRUTURA

Resíduos Industriais / Meio Ambiente Saneamento Básico / Limpeza da Cidade Energia / Comunicação Voltar

122

Área: COMÉRCIO Comércio Exterior Turismo Supermercados Lojistas

Atacadistas Voltar

123

Área: AÇÃO COMUNITÁRIA

Segurança comunitária Campanhas / Promoções Educação Saúde ONGs Organizações não Governamentais Compromisso Social Voltar

124

Não sei onde vai

125

RETENÇÕES ASSOCIAÇÕES SEM FINS LUCRATIVOS

126

Infra estrutura - Conquistas

Duplicação da BR 386 – Lajeado/Estrela; Sub-estação AES Sul Moinhos; SENAC; Vara Federal; SEBRAE; Junta comercial; Centro especial SESI; PGQP; Estrutura regional do BRDE; PAT – Programa de Assistência ao Trabalhador Rodoviário;

127

Outros projetos Central de resíduos sólidos; Parceiros voluntários;

Revista Valores do Vale; Banco de dados; Programa Junior Achievement; Programa Empreendedor – SEBRAE Programa de qualificação empresarial;

128

Principais Eventos Expovale; Construmóvel; Lajeado Doce Cidade;

Apresentações semelhantes

– Lápides 1, 2, 3» «nomes gravados, 21 de Agosto de 2008» «Ultramar.TerraWeb»>")

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")