Carregar apresentação

A apresentação está carregando. Por favor, espere

1

APLICAÇÃO DA MODALIDADE DE APLICAÇÃO 91

E RECEITA INTRA-ORÇAMENTÁRIA CORRESPONDENTE EXERCÍCIO DE 2009

2

RECEITAS INTRA-ORÇAMENTÁRIAS

DECORREM DA EMISSÃO DE NOTA DE EMPENHO ENTRE ÓRGÃOS NO ÂMBITO DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL, A PARTIR DO USO DA MODALIDADE DE APLICAÇÃO “91” NOS EMPENHOS REALIZADOS.

3

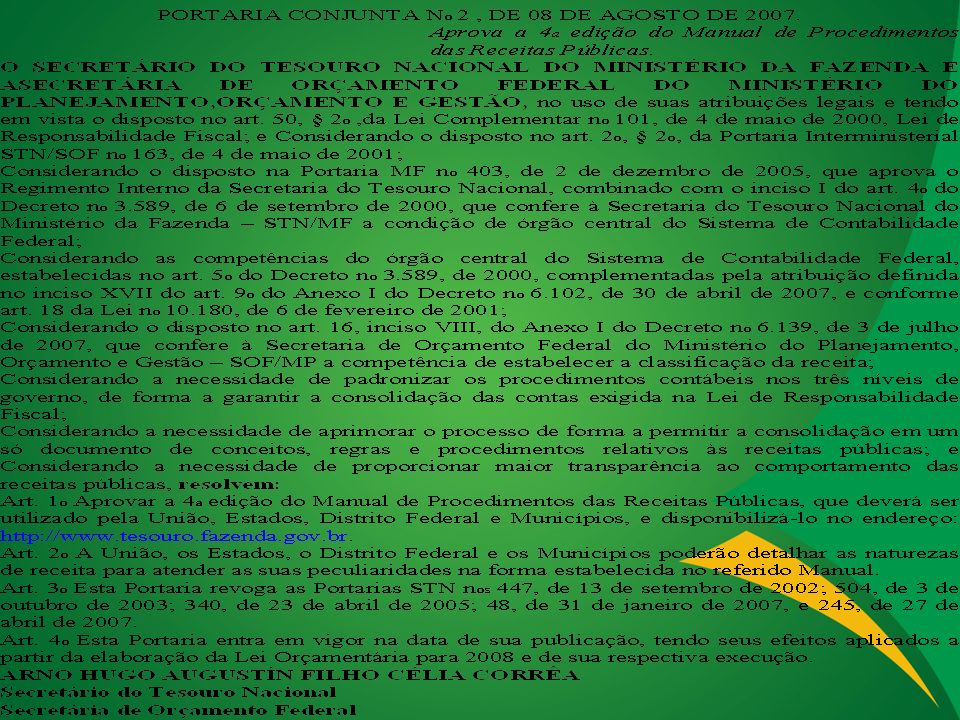

PORTARIA CONJUNTA SOF/STN No 2 , DE 8 DE AGOSTO DE 2007.

Aprova a 4a edição do Manual de Procedimentos das Receitas Públicas.

5

ORIGEM E OBJETIVO As receitas intra-orçamentárias constituem contrapartida das despesas realizadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e Entidades Integrantes dos Orçamentos Fiscal e da Seguridade Social”, Com essa informação, na consolidação das Contas Nacionais pela STN/MFAZ., despesas e receitas, desse tipo, poderão ser identificadas, de modo que se anulem os efeitos das duplas contagens decorrentes de sua inclusão no orçamento.

6

COMO IDENTIFICAR A RECEITA

INTRA-ORÇAMENTÁRIA Consiste em manter as codificações de receitas originais do plano de contas, porém substituindo apenas o 1º nível que é o da categoria econômica, pelo dígito 7 se for receita corrente e por 8 se se tratar de receita de capital, conforme exemplo: – Publicidade e Assinatura do DODF – Outras Transf. de Conv. entre Órgãos DF.

7

RECEITA INTRA-ORÇAMENTÁRIA CORRENTE

Decorre do fornecimento de materiais, bens e serviços, recebimentos de impostos, taxas e contribuições, além de outras operações, quando o fato que originar a receita decorrer de despesa de órgão, fundo, autarquia, fundação, empresa estatal dependente ou outra entidade constante desses orçamentos, no âmbito da mesma esfera de governo.

8

RECEITA INTRA-ORÇAMENTÁRIA DE CAPITAL

São os ingressos de recursos financeiros oriundos de atividades operacionais ou não operacionais para aplicação em despesas operacionais, correntes ou de capital, São denominadas receitas de capital, porque derivam da obtenção de recursos mediante a constituição de dívidas, amortização de empréstimos e financiamentos ou alienação de componentes do ativo permanente,

9

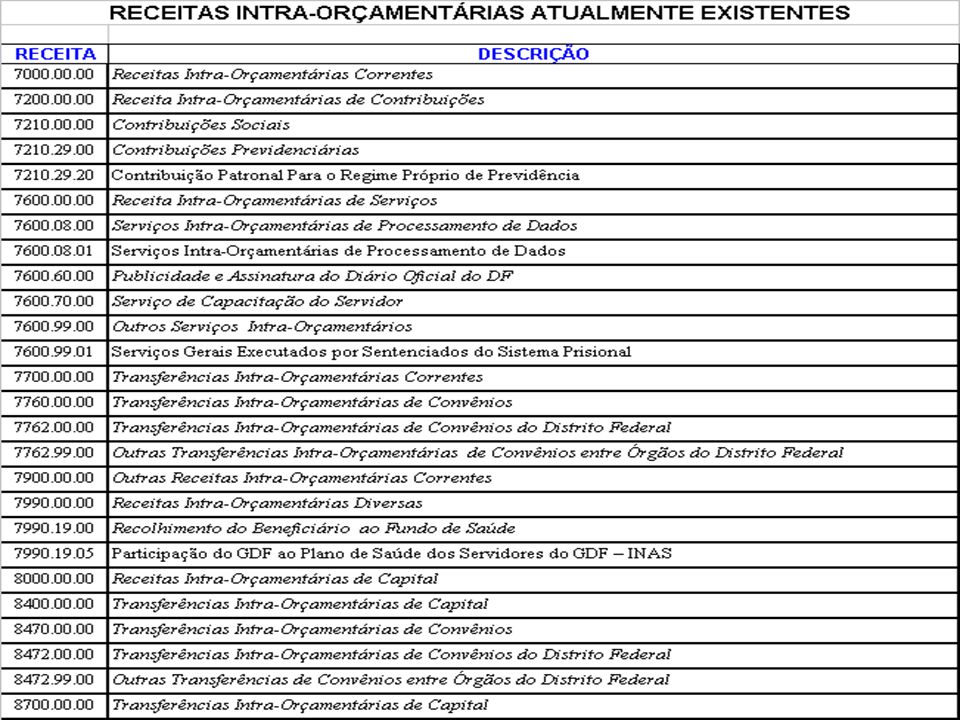

RELAÇÃO DE RECEITAS INTRA-ORÇAMENTÁRIAS EXISTENTES NO SIGGO 2009

NOTE QUE SÃO AS MESMAS RECEITAS CONSTANTES DO PLANO DE CONTAS. APENAS SUBSTITUIU-SE O PRIMEIRO DÍGITO. NÃO SEGNIFICA CRIAÇÃO DE UMA NOVA CATEGORIA ECONÔMICA

11

RECEITA E DESPESA INTRA-ORÇAMENTÁRIA

INFORMAÇÕES ENCAMINHADAS PELAS UNIDADES PARA AUXILIAR NA CORRETA CLASSIFICAÇÃO DA RECEITA E DESPESA INTRA-ORÇAMENTÁRIA EXEMPLO: DETRAN

13

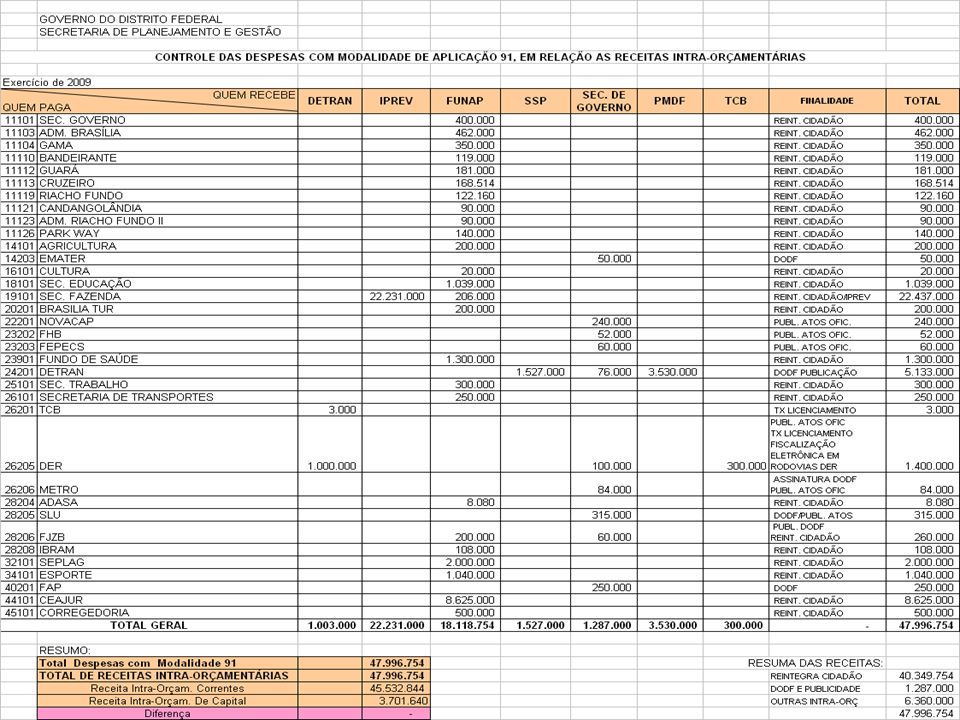

QUADRO CONSOLIDADO DA MODALIDADE DE APLICAÇÃO 91 E

AS RECEITAS INTRA-ORÇAMENTÁRIAS CORRESPONDENTES PARA AUXILIAR A ANÁLISE

15

OBSERVAÇÕES IMPORTANTES

1) NO CASO DE A UNIDADE BENEFICIÁRIA DOS RECURSOS JÁ TER TIDO PROGRAMADA A RESPECTIVA RECEITA EM SEU ORÇAMENTO, O LANÇAMENTO DO CRÉDITO SUPLEMENTAR DEVERÁ SER EFETUADO A PARTIR DA REDUÇÃO DA RECEITA ORGINAL, ACRESCENDO O VALOR DO CRÉDITO NA MESMA RECEITA, PORÉM MODIFICADA PARA INTRA-ORÇAMENTÁRIA. E SUAS DESPESAS CORRESPONDENTES PERMANECERÃO INALTERADAS.

NO CASO DE A UNIDADE BENEFICIÁRIA DOS RECURSOS JÁ TER TIDO PROGRAMADA A RESPECTIVA RECEITA EM SEU ORÇAMENTO, O LANÇAMENTO DO CRÉDITO SUPLEMENTAR DEVERÁ SER EFETUADO A PARTIR DA REDUÇÃO DA RECEITA ORGINAL, ACRESCENDO O VALOR DO CRÉDITO NA MESMA RECEITA, PORÉM MODIFICADA PARA INTRA-ORÇAMENTÁRIA. E SUAS DESPESAS CORRESPONDENTES PERMANECERÃO INALTERADAS.")

16

2) NO ENTANTO, SE NÃO HAVIA NA UNIDADE BENEFICIÁRIA PREVISÃO DA RECEITA CORRESPONDENTE, O CRÉDITO SUPLEMENTAR OCORRERÁ POR EXCESSO DE ARRECADAÇÃO NORMALMENTE, PROCEDENDO-SE A APLICAÇÃO DA DESPESA, EM IGUAL VALOR, COM FONTE DISTINTA DAQUELA UTILIZADA PELA UNIDADE ORÇAMENTÁRIA EMITENTE DO EMPENHO. 3) É UM RECEBIMENTO DE UMA RECEITA, EM CONTRAPARTIDA DE UM SERVIÇO PRESTADO.

É UM RECEBIMENTO DE UMA RECEITA, EM CONTRAPARTIDA DE UM SERVIÇO PRESTADO.")

Apresentações semelhantes

- Parágrafo único – Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua.>")

RECEITA X DESPESA PÚBLICA>")