Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE CAMPINAS CURSO DE ADMINISTRAÇÃO Administração Financeira Mercado Financeiro Equipe de Professores de Administração Financeira

2

Sistema Financeiro Nacional – SFN

"Conjunto de instituições que tem como finalidade manter o fluxo contínuo de recursos entre poupadores e investidores Assegurar a tranqüilidade do Mercado Financeiro, através de normas e procedimentos que visam a coibir o abuso e manter a confiança na moeda”. (Mellagi Filho)

")

3

FINANCIAMENTO INDIRETO

INTERMEDIADORES FINANCEIROS FUNDOS FUNDOS INSTRUMENTOS FINANCEIROS SUPERAVITÁRIOS = POUPADORES: Famílias Firmas Governo Estrangeiros DEFICITÁRIOS = PRESTAMISTAS Famílias Firmas Governo Estrangeiros MERCADOS FINANCEIROS FUNDOS FUNDOS FINANCIAMENTO DIRETO – MERCADE DE CAPITAIS FIGURA 1 – FLUXO DA DEMANDA E OFERTA DE FUNDOS E O SISTEMA FINANCEIRO

4

Os TITULOS podem ser: PÚBLICOS: PRIVADOS: RENDA FIXA: RENDA VARIÁVEL:

PRÉFIXADOS: PÓS FIXADOS; RENDA VARIÁVEL:

5

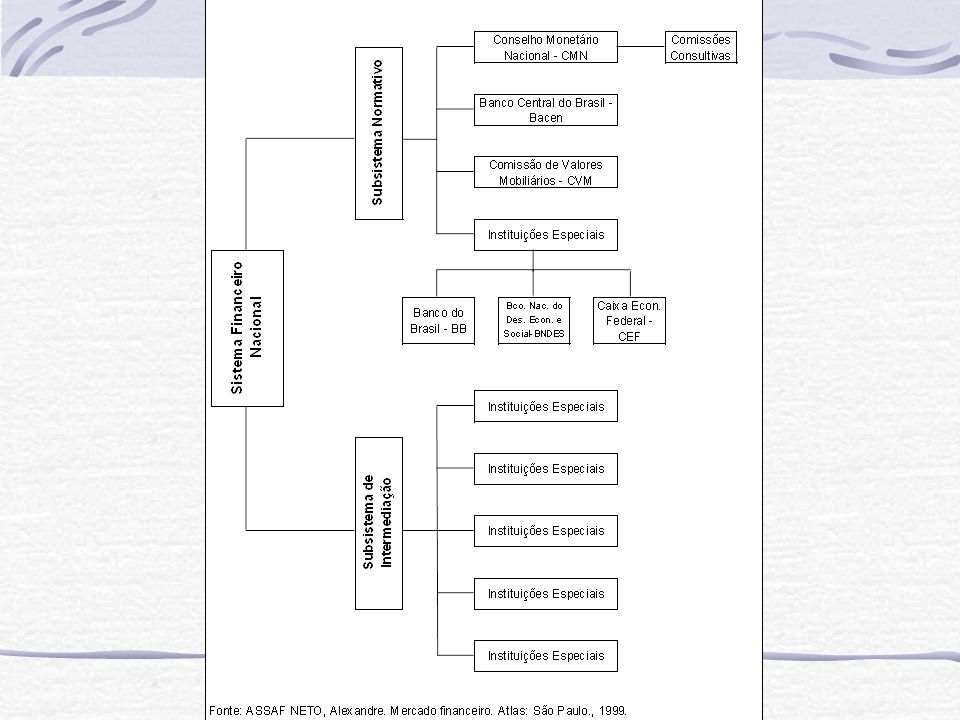

Estrutura do SFN São órgãos normativos

São órgãos normativos visam a disciplinar o mercado financeiro, colocar em prática a política econômica emanada do Governo Federal.

7

Conselho Monetário Nacional - CMN

Funções: Atribuições Específicas: Membros:

8

Instituições Financeiras

Banco Central do Brasil Comissão de Valores Mobiliários - CVM Banco do Brasil - BB Banco Nacional de Desenvolvimento Econômico e Social (BNDES) Subsidiárias do BNDES Caixa Econômica Federal – CEF

- - Subsidiárias do BNDES. Caixa Econômica Federal – CEF.")

9

Subsistema de Intermediação Financeira

Bancos Comerciais Bancos de Desenvolvimento Bancos de Investimentos Sociedades de Crédito, Financ. e Invest. Sociedades Corretoras Sociedades Distribuidoras Sociedades de Arrendamento Mercantil Associação de Poupança e Empréstimo Investidores Institucionais Sistema Financeiro da Habitação Bancos Múltiplos Instituições Auxiliares - Bolsas de Valores Bolsa de Mercadorias e Futuros – BM&F

10

Estrutura do SFN

11

MERCADO FINANCEIRO

12

Principais Instrumentos do Mercado Monetário

LTN = Letra do Tesouro Nacional: LFT = Letras Financeiras do Tesouro Nacional: NTN = Nota do Tesouro Nacional: BBC = Bônus do Banco Central LBC = Letras do Banco Central NBC = Nota do Banco Central

13

Principais Instrumentos do Mercado de Capitais

Ações Ordinárias Ações Preferenciais Dividendos Juros Sobre o Capital Próprio Debêntures (simples e conversíveis) Espécies de Debêntures:

Espécies de Debêntures:")

14

Mercado Primário 1- Emite Ações 2- Colocam as Ações 3- Emitem ordens de venda de ações Mercado Secundário 4- Executa a ordem de venda 5- Executa as ordens de compra e venda 6- Passam ordens de compra e venda

15

Outros Instrumentos Comuns do Mercado Financeiro

Títulos Privados no Âmbito do CMN e Bacen CDB/RDB CDI/RDI

16

Referências bibliográficas

ASSAF NETO, Alexandre. Mercado financeiro.São Paulo:Atlas, 2001; 4ª. Segunda tiragem. _____________, Alexandre. Finanças corporativas e valor. São Paulo. Atlas, 2003 GITMAN, Lawrence J. Princípios de administração financeira. 10 ed. São Paulo. Pearson, 2004. Forbes Luiz F. Mercados futuros: uma introdução. São Paulo ; BM&F, 1994. FORTUNA, Eduardo. Mercado financeiro. Rio de Janeiro . Qualitymark Ed. 2000 MELLAGI FILHO, Armando; ISHIKAWA, Sérgio.Mercado financeiro e de capitais. São Paulo: Atlas, 2000;

17

Próximos Slides: Informações Complementares para o Estudo (Hiperlinks)

")

18

Funções do Conselho Monetário Nacional: Voltar

- Adaptar o volume dos meios de pagamentos às reais necessidades da economia nacional e seu processo de -desenvolvimento. - Regular o valor interno da moeda prevenindo ou corrigindo os surtos inflacionários ou deflacionários de origem interna ou externa. - Regular o valor externo da moeda e o equilíbrio do balanço de pagamento do País. - Orientar a aplicação dos recursos das instituições financeiras públicas ou privadas, de forma a garantir condições favoráveis ao desenvolvimento equilibrado da economia nacional. - Propiciar o aperfeiçoamento das instituições e dos instrumentos financeiros, de forma a tornar mais eficiente o sistema de pagamento e mobilização de recursos. - Zelar pela liquidez e pela solvência das instituições financeiras. - Coordenar as políticas monetárias, creditícia, orçamentária, fiscal e da dívida pública interna e externa. Voltar

19

Conselho Monetário Nacional

Voltar Atribuições Específicas - Autorizar as emissões de papel-moeda. - Aprovar os orçamentos monetários preparados pelo Banco Central. - Fixar diretrizes e normas da política cambial - Disciplinar o crédito em suas modalidades e as formas de operações creditícias. - Estabelecer limites para a remuneração das operações e serviços bancários ou financeiros. - Determinar as taxas do recolhimento compulsório das instituições financeiras - Regulamentar as operações de redesconto de liquidez - Autorizar ao Banco Central o monopólio de operações de câmbio quando o balanço de pagamento o exigir. - Estabelecer normas a serem requeridas pelo Banco Central nas transações com títulos públicos. - Regular a constituição, o funcionamento e a fiscalização de todas as instituições financeiras que operam no País.

20

O Conselho Monetário Nacional- CMN, é formado pelos seguintes membros:

Ministro da Fazenda - Presidente Ministros: Secretaria do Planejamento Indústria e Comércio Agricultura e do Interior Presidentes: • Banco Central do Brasil • Banco Nacional de Desenvolv. Econ. e Social • Caixa Econômica Federal • Banco do Nordeste do Brasil • Instituto de Resseguros do Brasil • Comissão de Valores Imobiliários • Diretor do DECEX Além disso, nove membros nomeados pelo Presidente da República, pessoas que representam a sociedade civil. Voltar

21

Banco Central do Brasil

Atribuições: Emitir papel-moeda e moeda metálica nas condições e limites autorizados pelo Conselho Monetário Nacional. - Executar os serviços do meio circulante. - Receber recolhimentos compulsórios dos bancos comerciais e os depósitos voluntários - das instituições financeiras e bancárias que operam no País. - Realizar operações de redesconto e empréstimos às instituições financeiras dentro de um enfoque de política econômica do governo ou como socorro a problemas de liquidez. - Regular a execução dos serviços de compensação de cheques e outros papéis. - Efetuar, como instrumento de política monetária, operações de compra e venda de títulos públicos federais. - Emitir títulos de responsabilidade própria, de acordo com as condições estabelecidas pelo Conselho Monetário Nacional. - Exercer o controle de crédito sob todas as suas formas. - Exercer a fiscalização das instituições financeiras, punindo-as quando necessário. - Autorizar o funcionamento, estabelecendo a dinâmica operacional, de todas as instituições financeiras. - Estabelecer as condições para o exercício de quaisquer cargos de direção nas instituições financeiras privadas. - Vigiar a interferência de outras empresas nos mercados financeiros e de capitais. - Controlar o fluxo de capitais estrangeiros garantindo o correto funciona mento do mercado cambial. Voltar

22

Comissão de Valores Mobiliários - CVM

Atribuições: - Regular, com observância da política definida pelo Conselho Monetário Nacional, as matérias expressamente previstas na lei que a criou e na Lei das Sociedades por Ações. - Administrar registros instituídos pela Lei que a criou: registro de empresas para negociação de suas ações no mercado, registro de oferta pública de ações, registro de auditores independentes e consultores e analistas de valores mobiliários, etc. - Fiscalizar a emissão e distribuição de valores mobiliários no mercado; a negociação e intermediação de valores mobiliários, a negociação e o funcionamento das Bolsas de Valores; a administração e custódia de títulos e valores mobiliários; a auditoria das companhias abertas; os serviços de consultor e analista de valores mobiliários; a veiculação de informações relativas ao mercado, às pessoas que dele participem e aos valores nele negociados. - Propor ao CMN limites máximos de preços, emolumentos e qualquer outro rendimento cobrado pelos intermediários financeiros. - Fiscalizar as companhias abertas. Voltar

23

Banco do Brasil - BB Hoje o Banco do Brasil é um banco comercial que opera na prática como agente financeiro do Governo Federal. Além disso, é o principal executor da política oficial de crédito rural e industrial. Conserva, portanto, algumas funções que não são próprias de um banco comercial comum, como o Departamento de Comércio Exterior (Decex), que desempenha funções nitidamente governamentais; a Câmara de Compensação de cheques e outros papéis; a execução de serviços ligados ao orçamento geral da União; a execução do serviço da dívida pública consolidada; a aquisição de estoques de produção exportável; e a execução da política de preços mínimos de produtos agropecuários. Voltar

, que desempenha funções nitidamente governamentais; a Câmara de Compensação de cheques e outros papéis; a execução de serviços ligados ao orçamento geral da União; a execução do serviço da dívida pública consolidada; a aquisição de estoques de produção exportável; e a execução da política de preços mínimos de produtos agropecuários. Voltar.")

24

Banco Nacional de Desenvolvimento Econômico e Social (BNDES)

Voltar É a instituição responsável pela política de investimentos de longo prazo do Governo Federal, sendo a principal instituição financeira de fomento do país. Objetivos básicos: - Impulsionar o desenvolvimento econômico e social do País; fortalecer o setor empresarial nacional; - Atenuar os desequilíbrios regionais, criando novos pólos de produção; - Promover o desenvolvimento integrado das atividades agrícolas, industriais e de serviços; - Promover o crescimento e a diversificação das exportações. O BNDES possui quatro subsidiárias, cujas atuações são descritas a seguir conforme Assaf Neto(1999)

")

25

(BNDES) - Subsidiárias

Voltar FINAME – Agência Especial de Financiamento Industrial: Voltada para o financiamento de máquinas e equipamentos industriais e empresas nacionais; EMBRAMEC – Mecânica Brasileira S.A.: objetiva fundamentalmente impulsionar o processo de substituição de importações de bens de capital, ampliando, como conseqüência, a capacidade de produção instalada no país; FIBASA – Insumos Básicos S.A., Financiamento e Participações: objetiva desenvolver empreendimentos nacionais voltados à produção de insumos básicos; IBRASA – Investimentos Brasileiros S.A.: visa reforçar a capitalização da empresa nacional participando, como acionista minoritário, do capital social. Mais recentemente ocorreu a fusão da Embramec, Fibasa, Ibasa, originando-se uma nova empresa: BNDES Participações S.A. – BNDESPAR, controlada pelo BNDES. Seu objetivo principal e o de promover a capitalização da empresa nacional por meio de participações acionárias. Alternativamente à concessão de um financiamento, o Bndespar adquire ações das empresas, injetando recursos próprios (não exigíveis) para financiar seus investimentos. Após consolidado o investimento, o banco coloca as ações adquiridas à venda no mercado. O sistema BNDES conta principalmente com recursos provenientes do PIS – Programa de Integração Social, Pasep – Programa de Formação do Partimônio do Servidor Público, dotações orçamentárias da União, recursos captados no exterior, e recursos provenientes do retornos das várias aplicações efetuadas.

para financiar seus investimentos. Após consolidado o investimento, o banco coloca as ações adquiridas à venda no mercado. O sistema BNDES conta principalmente com recursos provenientes do PIS – Programa de Integração Social, Pasep – Programa de Formação do Partimônio do Servidor Público, dotações orçamentárias da União, recursos captados no exterior, e recursos provenientes do retornos das várias aplicações efetuadas.")

26

Caixa Econômica Federal – CEF

Voltar A Caixa Econômica Federal, equipara-se até certo sentido aos bancos comerciais, pois pode captar depósitos a vista, realizar operações ativas e efetuar prestação de serviços, embora basicamente dirigidas às pessoas físicas. Pode no crédito direto ao consumidor, financiando bens de consumo duráveis, e emprestar sob garantia de penhor industrial e caução de títulos, bem como tem o monopólio das operações de empréstimos sob penhor de bens pessoais e sob consignação. Tem ainda a competência para a venda de bilhetes das loterias. Atua na centralização do recolhimento do FGTS e sua aplicação em habitação e saneamento básico.

27

Bancos Comerciais Voltar Para financiarem a curto e médio prazo o comércio, a industria, empresas de prestação de serviços e pessoas físicas, este banco pode: abrir contas correntes; descontar títulos; realizar operações de crédito simples ou especiais, inclusive rural, de câmbio e comercio internacional; captar depósitos a vista e a prazo fixo; obter recursos junto a instituições oficiais e externas; efetuar prestação de serviços.

28

Bancos de Desenvolvimento

Voltar São instituições que operam como repassadores de recursos do Governo Federal e são instrumentos de política de desenvolvimento regional, exemplos: Banco do Nordeste e o Banco da Amazônia.

29

Bancos de Investimentos

Voltar Foram criados para canalizar recursos de médio e longo prazo para suprimento de capital fixo ou de giro das empresas. Não podem manter contas correntes e captam recursos pela emissão de CDB e RDB ou pela venda de cotas de fundos de investimentos. Em síntese realizam: empréstimos a prazo mínimo de um ano para financiamento do capital fixo e de giro; aquisição de ações, obrigações ou quaisquer outros títulos e valores mobiliários para investimento para investimento ou revenda no mercado de capitais (operações de underwriting); repasses de empréstimos obtidos no país e no exterior e prestação de garantias de empréstimos.

; repasses de empréstimos obtidos no país e no exterior e prestação de garantias de empréstimos.")

30

Sociedades de Crédito, Financiamento e Investimento

Voltar Financiam bens de consumo duráveis por meio de “crediários” ou crédito direto ao consumidor. Não podem abrir contas correntes e seus instrumentos de captação restringem-se a colocação de Letras de Câmbio (LC, títulos de créditos sacados pelos financiados e aceitos pelas financeiras) junto ao público.

junto ao público.")

31

Sociedades Corretoras

Voltar São típicas do mercado acionário, operando com compra e venda de títulos e valores mobiliários (inclusive ouro) por conta de terceiros. Operam nos recintos das bolsas de valores e mercadorias; efetuam lançamentos públicos de ações; administram carteiras e custodiam valores mobiliários; instituem e organizam e administram fundos de investimentos; operam no mercado aberto e intermedeiam operações de câmbio. Compram e vendem títulos do governo. Sua constituição depende de autorização do Banco Central e o exercício da atividade depende da autorização da CVM.

por conta de terceiros. Operam nos recintos das bolsas de valores e mercadorias; efetuam lançamentos públicos de ações; administram carteiras e custodiam valores mobiliários; instituem e organizam e administram fundos de investimentos; operam no mercado aberto e intermedeiam operações de câmbio. Compram e vendem títulos do governo. Sua constituição depende de autorização do Banco Central e o exercício da atividade depende da autorização da CVM.")

32

Sociedades Distribuidoras

Voltar Não podem operar diretamente nas bolsas de valores e de mercadorias, operando por meio de sociedades corretoras. Suas atividades básicas constituem de: subscrição isolada ou um consórcio de emissão de títulos e valores mobiliários para revenda; intermediação da colocação de emissões de capital no mercado; operações no mercado aberto, desde que satisfaçam as condições exigidas pelo Banco Central.

33

Sociedades de Arrendamento Mercantil

Voltar Que realizam as operações de leasing, que se assemelha a uma locação, tendo o cliente ao final do contrato as opções de renová-lo, de adquirir o equipamento pelo valor residual fixado em contrato ou devolvê-lo à empresa. Captam recursos através da emissão de debêntures.

34

Associação de Poupança e Empréstimo

Voltar Suas cartas patentes foram emitidas pelo extinto BNH, para fins associativos para a construção ou aquisição da casa própria sem finalidade de lucro. Constituem-se obrigatoriamente sob a forma de sociedades civis, restritas a determinadas regiões, sendo de propriedade comum de seus associados. Suas operações ativas e passivas são fundamentalmente semelhantes às sociedades de crédito imobiliário. As Sociedades de crédito imobiliário foram criadas para financiar o mercado imobiliário, utilizando a caderneta de poupança como instrumento de captação. Foram criadas para atender as camadas da população de maior renda, já a CEF e a CEE visam o público de baixa renda.

35

Investidores Institucionais

Voltar Podem ser agrupados em fundos mútuos de investimento, entidades fechadas de previdência privada/fundações seguradoras. São estes investidores que atualmente dão liquidez ao Mercado de Ações através da obrigatoriedade de aplicar parte de suas reservas em ações.

36

Sistema Financeiro da Habitação

Voltar Foi criado na reforma de 64/65, através de instituição da correção monetária nos contratos de interesse social, da criação do Banco Nacional da Habitação (BNH), da criação do Fundo de Garantia por Tempo de Serviço (FGTS) e da organização do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Em novembro de 86 foi decretada a extinção do BNH e sua incorporação à CEF.

, da criação do Fundo de Garantia por Tempo de Serviço (FGTS) e da organização do Sistema Brasileiro de Poupança e Empréstimo (SBPE). Em novembro de 86 foi decretada a extinção do BNH e sua incorporação à CEF.")

37

Bancos Múltiplos Voltar Surgiram através da Resolução n. 1524/88, emitida pelo Banco Central por decisão do Conselho Monetário Nacional, a fim de racionalizar a administração das instituições financeiras. Como o próprio nome diz, permite que algumas dessas instituições, que muitas vezes eram empresas de um mesmo grupo, possam constituir-se em uma única instituição financeira com personalidade jurídica própria e, portanto com um único balanço, um único caixa e, conseqüentemente, significativa redução de custo. As carteiras de um banco múltiplo envolvem carteira comercial, carteira de crédito imobiliário, carteira de aceite e carteira de desenvolvimento.

38

Procura executar a política monetária do Governo

Mercado Monetário Voltar Procura executar a política monetária do Governo * Administrando e controlando de forma ágil e rápida a LIQUIDEZ DA ECONOMIA através de operações de curtíssimo e curto prazo; *Administrando o DÉFICIT ORÇAMENTÁRIO do governo; e * Administrando as TAXAS DE JUROS BÁSICAS DA ECONOMIA pretendidas pela política econômica das autoridades monetárias

39

Mercado de Capitais Voltar É a área financeira relevante no desenvolvimento econômico utilizada pelos agentes de mercado na função de intermediar * A origem de recursos para financiamento e * A aplicação , destes recursos, em investimentos de capital de giro e capital fixo na economia. No Mercado de Capitais os agentes intermediários cobram comissões pela prestação de serviço não assumindo o risco da operação. No Mercado de Capitais há instrumentos com exigibilidade de médio e longo prazos (Debêntures), bem como, instrumentos com prazo de exigibilidade indeterminado, como por exemplo, a emissão e subscrição de ações das sociedades anônimas.

, bem como, instrumentos com prazo de exigibilidade indeterminado, como por exemplo, a emissão e subscrição de ações das sociedades anônimas.")

40

Mercado de Crédito Voltar O Mercado de crédito é composto pelo conjunto de agentes e instrumentos financeiros envolvidos em operações de disponibilização de recursos às pessoas físicas e jurídicas a fim de suprir necessidades de consumo ou de capital de giro através de empréstimos e financiamentos. Como intermediários neste mercado surgem principalmente os bancos comerciais, bancos múltiplos e sociedades financeiras, os quais assumem os riscos de intermediação e financiamento.

41

Mercado Cambial Voltar Caracteriza-se por atuar em operações de compra e venda de moedas estrangeiras conversíveis, englobando os agentes econômicos que realizam operações com o exterior, notadamente importadores, exportadores, instituições financeiras, investidores e financiadores internacionais.

42

Ações Voltar São títulos privados com valores representativos de uma parcela do capital social das sociedade anônima, negociáveis no mercado. As ações refletem a participação dos acionistas no capital social. As ações conforme a natureza dos direitos e vantagens que conferem aos seus titulares podem ser : Ações Ordinárias Ações Preferenciais

43

Ações Ordinárias Voltar As ações ordinárias são títulos representativos da propriedade ou do patrimônio da companhia, concedendo aos seus proprietários o direito de participarem, com direito à voto, nas assembléias gerais. As ações ordinárias concedem também aos seus proprietários o direito de participar: (*) nos lucros da sociedade, mediante o recebimento de dividendos na proporção de suas ações; (*) das decisões da empresa, tais como: votação das contas patrimoniais; destinação dos resultados; eleição da diretoria; alterações nos estatutos, entre outros. As ações ordinárias poderão ter classes diversas em função de conversibilidade ou não em ações preferenciais e exigência ou não de nacionalidade brasileira do acionista:

nos lucros da sociedade, mediante o recebimento de dividendos na proporção de suas ações; (*) das decisões da empresa, tais como: votação das contas patrimoniais; destinação dos resultados; eleição da diretoria; alterações nos estatutos, entre outros. As ações ordinárias poderão ter classes diversas em função de conversibilidade ou não em ações preferenciais e exigência ou não de nacionalidade brasileira do acionista:")

44

Ações Preferenciais Voltar As ações preferenciais têm como característica não possuir o direito à voto, mas oferecem em contrapartida algumas vantagens ou preferências, tais como, a prioridade no recebimento de dividendos (muitas vezes em percentual mais elevado que as ações ordinárias); preferência no reembolso de capital em caso de dissolução da sociedade. O número de ações preferenciais sem direito a voto não pode ultrapassar a 2/3 do total das ações emitidas. Se a empresa não distribuir aos acionistas preferenciais dividendos mínimos ou fixos pelo prazo de três anos consecutivos, estas ações poderão adquirir direito a voto, e isto poderá trazer conseqüências não desejadas para o acionista controlador.

; preferência no reembolso de capital em caso de dissolução da sociedade. O número de ações preferenciais sem direito a voto não pode ultrapassar a 2/3 do total das ações emitidas. Se a empresa não distribuir aos acionistas preferenciais dividendos mínimos ou fixos pelo prazo de três anos consecutivos, estas ações poderão adquirir direito a voto, e isto poderá trazer conseqüências não desejadas para o acionista controlador.")

45

Dividendos Voltar Representam parte dos resultados líquidos de uma sociedade apurados em determinado exercício social e distribuídos em dinheiro aos acionistas, após a sua aprovação em Assembléia Geral dos Acionistas. Os dividendos representam uma espécie de rendimento para o acionista. Os estatutos sociais da empresa podem estabelecer um dividendo mínimo obrigatório como resultante dos lucros líquidos finais do exercício aos acionistas

46

Juros Sobre o Capital Próprio

Voltar No Brasil, as empresas podem optar por remunerar os seus acionistas pelo pagamento de juros calculados sobre o capital próprio, em vez de distribuir dividendos com base nos lucros apurados. Esta forma de remuneração traz vantagens fiscais à empresa, dado que estes juros pagos, ao contrário dos dividendos distribuídos, são considerados como dedutíveis para efeitos de imposto de renda.

47

A sociedade anônima a fim de obter recursos pode:

Debêntures Voltar A sociedade anônima a fim de obter recursos pode: - promover aumento de capital por subscrição particular ou pública, - recorrer a empréstimos bancários ou - obter empréstimos a longo prazo, junto ao público. A obtenção de empréstimo a longo prazo pode ser realizada através da emissão de títulos de crédito , com um valor definido, mas dividido em diversas partes iguais, denominadas DEBENTURES . DEBENTURES são títulos privados de crédito, nominativos endossáveis, emitidos exclusivamente por companhias de capital aberto e colocadas no mercado à disposição de investidores interessados. DEBENTURES são títulos com ou sem garantia real, porém com privilégio sobre todos os bens sociais. Os juros são pagos periodicamente.

48

Espécies de Debêntures:

Voltar - SIMPLES ( ou não conversíveis em ações): quando conferem ao credor (debenturista) um crédito a ser pago periódicamente com juros e correção monetária; - CONVERSÍVEIS em ações: quando conferem aos debenturistas a possibilidade de receber seu crédito, com juros e correção, ou transformá-lo em ações da empresa emissora, tornando-se portanto, seu sócio. * GARANTIAS: - com garantia real: a empresa emissora da debênture oferece em garantia do empréstimo penhor ou hipoteca de bens - com garantia flutuante: a garantia oferecida é composta do total do ativo da emissora - sem garantia: os credores são quirografários, ou seja, não tem garantia nenhuma a não ser o titulo representativo da obrigação

: quando conferem ao credor (debenturista) um crédito a ser pago periódicamente com juros e correção monetária; - CONVERSÍVEIS em ações: quando conferem aos debenturistas a possibilidade de receber seu crédito, com juros e correção, ou transformá-lo em ações da empresa emissora, tornando-se portanto, seu sócio. * GARANTIAS: - com garantia real: a empresa emissora da debênture oferece em garantia do empréstimo penhor ou hipoteca de bens. - com garantia flutuante: a garantia oferecida é composta do total do ativo da emissora - sem garantia: os credores são quirografários, ou seja, não tem garantia nenhuma a não ser o titulo representativo da obrigação.")

49

CDB/RDB = CERTIFICADOS DE DEPÓSITOS BANCÁRIOS e RECIBO DE DEPOSITOS BANCÁRIOS

Voltar CDB são títulos emitidos por bancos comerciais que tem como lastro depósitos a vista na instituição emissora. Estes recursos são repassados aos clientes em forma de empréstimos Podemos afirmar que os CDB/RDB são os títulos mais antigos de captação de recursos utilizados pelos bancos em geral junto às pessoas físicas ou jurídicas As taxas de juros se modificam diariamente e são cotadas ao ano para um prazo mínimo de 30 dias Os CDB/RDB podem ser prefixados e pós fixados O CDB/RDB pode ser transferido ( resgatado ) antes do vencimento por endosso nominativo ( endosso em preto) desde que respeitado o prazo mínimo Obviamente quando ocorrer a venda antes do prazo final haverá uma perda de rentabilidade, já que o comprador, no caso a instituição financeira exigirá um spread ou deságio para gerar liquidez.

antes do vencimento por endosso nominativo ( endosso em preto) desde que respeitado o prazo mínimo Obviamente quando ocorrer a venda antes do prazo final haverá uma perda de rentabilidade, já que o comprador, no caso a instituição financeira exigirá um spread ou deságio para gerar liquidez.")

50

CDI/RDI = CERTIFICADO DE DEPÓSITO INTERBANCÁRIO e RECIBO DE DEPÓSITO INTERBANCÁRIO

Voltar Os CERTIFICADOS DE DEPÓSITOS INTERBANCÁRIOS - CDI são títulos de emissão das instituições financeiras monetárias e não monetárias que lastreiam as operações do mercado interbancário. Os CDI são de negociação restrita ao mercado interbancário e têm funções idênticas às dos CDB. A sua função básica é transferir recursos entre as instituições financeiras, ou seja, quem tem dinheiro sobrando empresta para quem tem necessidade. O mercado interbancário de reais é o único instrumento capaz de traduzir as expectativas do sistema financeiro. É um mercado privativo dos bancos e brokers que intermediam os compradores e vendedores de dinheiro com lastro em títulos privados. Entretanto, não está isento das influências sazonais do fluxo de recurso mantido entre o governo e o sistema bancário. O custo do dinheiro de um dia negociado no mercado interbancário é muito próximo do custo de troca das reservas bancárias disponíveis lastreadas em títulos federais que ocorrem no mercado aberto através do SELIC, podendo inclusive ser referência para o custo do dia seguinte

51

COMMERCIAL PAPERS Voltar Com o objetivo de obter financiamento de capital de giro as sociedades anônimas podem emitir o título denominado de COMMERCIAL PAPER. Estes títulos têm características semelhantes a uma nota promissória. Estes títulos podem ser adquiridos pelas instituições financeiras a fim de compor a sua carteira própria ou para repasse a clientes investidores. A garantia é o próprio desempenho da empresa emitente Uma das principais vantagens da empresa emissora do COMMERCIAL PAPER é o de obter recursos no mercado a custos inferiores às taxas de juros praticadas no mercado através de outras modalidades de empréstimos bancários e, muitas vezes, até mesmo eliminando a intermediação bancária.

52

LETRAS DE CÂMBIO Voltar As LETRAS DE CÂMBIO são títulos nominativos emitidos com base em transações comerciais pelo financiado (sacado) de contrato de crédito, com vencimento determinado e com renda fixa. Estes títulos são ACEITOS pelas instituições financeiras. O aceite da letra de câmbio significa a responsabilidade solidária da instituição financeira ao emitente da letra de câmbio. Após o aceite, a letra de cambio é vendida a investidores por meio de mecanismos de intermediação do mercado financeiro

de contrato de crédito, com vencimento determinado e com renda fixa. Estes títulos são ACEITOS pelas instituições financeiras. O aceite da letra de câmbio significa a responsabilidade solidária da instituição financeira ao emitente da letra de câmbio. Após o aceite, a letra de cambio é vendida a investidores por meio de mecanismos de intermediação do mercado financeiro.")

53

Mercado Primário e Secundário

Voltar O Mercado de Capitais se subdivide em dois outros, o Mercado Primário e o Mercado Secundário. No primário acontece o lançamento primário de ações, no secundário é onde temos as Bolsas de Valores, com a negociação em pregão a viva voz ou eletrônico no Mercado a Vista.

Apresentações semelhantes

>")