Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GRUPO DE CONJUNTURA ECONÔMICA

3º PAINEL CONJUNTURAL DEZEMBRO DE 2013

2

ECONOMIA INTERNACIONAL

Geraldo Soares

3

Taxa real de crescimento do PIB mundial e do Volume de Comércio Internacional

4

Taxa real de crescimento (G7)

")

5

Taxa real de crescimento (Zona do Euro)

")

6

Taxa real de crescimento (Países da Zona do Euro)

")

7

Taxa real de crescimento (Países Emergentes)

")

8

Taxa de Desemprego (G7)

")

9

Taxa de desemprego da Zona do Euro (15 - 74 anos)

")

10

Taxa de desemprego (Países Emergentes)

")

11

Dívida Pública Bruta - G7 (% do PIB)

")

12

Dívida Pública Americana

% do PIB

13

Política Monetária e Fiscal

Jéssica Faciroli

14

Abordagens: IPCA e Inflação Taxa Básica de Juros – SELIC

Crédito e Inadimplência Variação da Caderneta de Poupança e Renda Fixa Resultado do Governo

15

Índice de Preço ao Consumidor Amplo(IPCA) e Inflação

e Inflação")

16

Expectativa de Mercado ( Focus) IPCA 2013

Fonte : Elaboração própria à partir de dados do BCB

17

IPCA ACUMULADO EM 12 MESES

Fonte : Elaboração própria à partir de dados do BCB Expetativas segundo Boletim Focus

18

Variação Mensal Grupo- 2013

Jan/13 Fev/13 Mar/13 Abr/13 Mai/13 Jun/13 Jul/13 Ago/13 Set/13 Out/13 Nov/13 GRUPOS 0,86 0,6 0,47 0,55 0,37 0,26 0,03 0,24 0,35 0,57 Alimentação e bebidas 1,99 1,45 1,14 0,96 0,31 0,04 -0,33 0,01 0,14 1,03 0,84 Habitação -0,2 -2,38 0,51 0,62 0,75 0,56 0,5 Artigos de residência 1,15 0,53 0,11 0,63 0,46 0,12 0,28 0,89 0,65 0,81 Vestuário -0,53 0,15 -0,39 0,08 1,13 transportes -0,09 -0,19 -0,25 -0,66 -0,06 0,44 0,17 0,39 Saúde e cuidados pessoais 0,73 0,32 1,28 0,94 0,36 0,34 0,45 Despesas pessoais 1,55 0,54 0,61 0,41 0,4 0,2 0,43 0,68 Educação 5,4 0,1 0,06 0,18 0,67 0,09 Comunicação -0,08 0,13 -0,32 0,19 0,02 -0,04 Fonte: Elaboração própria à partir de dados do IBGE Expectativas IPCA-15 segundo IBGE

19

Taxa básica de juros ( selic)

")

20

TAXA DE JUROS SELIC x INFLAÇÃO (IPCA) - EXPECTATIVAS

Fonte : Elaboração própria à partir de dados do BCB e IBGE

21

Taxa Selic x Taxa de Juros Real

Fonte : Elaboração própria à partir de dados do BCB - expectativas

22

Crédito e inadimplência

23

Inadimplência acima de 90 dias

Fonte : Elaboração própria à partir de dados do BCB

24

Taxa de Juros de Pessoas Físicas e Jurídicas

Fonte : Elaboração própria à partir de dados do BCB

25

Caderneta de poupança e fundo de renda fixa

26

Poupança x Renda Fixa Fonte : Elaboração própria à partir de dados do BCB

27

RESERVAS INTERNACIONAIS

28

Reservas Internacionais

Fonte : Elaboração própria à partir de dados do BCB

29

Resultado do governo

30

NFSP RESULTADO NOMINAL

Fonte : Elaboração própria à partir de dados do BCB Acumulado ao ano

31

NFSP RESULTADO PRIMÁRIO

NFSP RESULTADO PRIMÁRIO * expectativa para o superávit primário 1,7% segundo Boletim Focus Fonte : Elaboração própria à partir de dados do BCB * Acumulado em 12 meses

32

Nível de Atividade Econômica

Thallis Macedo de Assis

33

Conteúdo Atividade Econômica do Setor Externo

Evolução e avaliação da Atividade Econômica Rendimento médio e taxa de desocupação Expectativas PIB de Minas Gerais

34

Atividade Econômica do Setor Externo

35

Saldo em Transações Correntes – Últimos 12 meses – US$ Bilhões

Fonte: Indicadores de Conjuntura e Expectativas de Mercado/BCB

36

ÚLTIMOS 12 MESES - % DO PIB Fonte: Indicadores de Conjuntura/BCB

37

Balança Comercial – últimos 12 meses (US$ milhões)

* Projeções Fonte:Indicadores de Conjuntura & Expectativas de Mercado/BCB

38

Evolução e Avaliação da Economia

39

PIB – variação (%) trimestre contra trimestre

imediatamente anterior com ajuste Sazonal Fonte: IBGE – Contas Nacionais Trimestrais

40

taxa (%) acumulada em 4 trimestres

PIB a preços de mercado taxa (%) acumulada em 4 trimestres FONTE: CONTAS NACIONAIS TRIMESTRAIS - IBGE. Gráfico II.11 do boletim referente ao PIB do 3º trimestre

acumulada em 4 trimestres. FONTE: CONTAS NACIONAIS TRIMESTRAIS - IBGE. Gráfico II.11 do boletim referente ao PIB do. 3º trimestre.")

41

PIB setorial - variação(%) trimestre contra

trimestre imediatamente anterior com ajuste Sazonal Fonte: IBGE

42

Var%.trim. Contra trimestre imediatamente anterior

PIB – Ótica da Despesa Var%.trim. Contra trimestre imediatamente anterior Fonte: IBGE – Contas Nacionais Trimestrais

43

Produtividade=Var. da produção física (quantum)/Var

Produtividade=Var. da produção física (quantum)/Var. do nº de horas pagas na produção Fonte: IBGE via MDIC

/Var. do nº de horas pagas na produção. Fonte: IBGE via MDIC.")

44

UTILIZAÇÃO MÉDIA DA CAPACIDADE INSTALADA NA INDÚSTRIA DE TRANSFORMAÇÃO

Fonte: FGV;BCB via MDIC

45

Projeções para o ano TOTAL 2,5% AGROPECUÁRIA 10,16% INDÚSTRIA 1,22%

PIB Var.% 2013/2012 TOTAL 2,5% AGROPECUÁRIA 10,16% INDÚSTRIA 1,22% SERVIÇOS 2,2% CONTAS EXTERNAS DÉFICIT EM TRANSAÇÕES CORRENTES: US$79,85 BILHÕES ~ 3,5% DO PIB INVESTIMENTO EXTERNO DIRETO: US$60 BILHÕES ~ 2,7% DO PIB SALDO DA BALANÇA COMERCIAL: US$ 1,7 BILHÕES Medianas das expectativas focus; obs.: sem as informações da Balança Comercial de novembro e do PIB do 3º trimestre Fonte: Expectativas de mercado/BCB

46

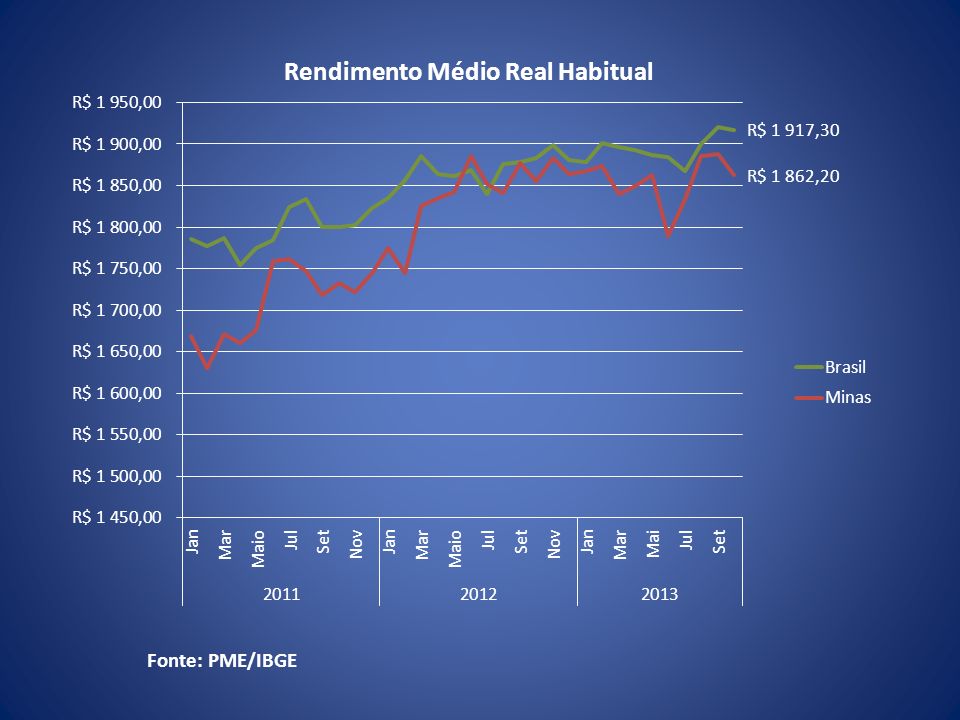

Desocupação, Rendimento Médio e Expectativas

48

Taxa de Desocupação (%) entre os jovens

Fonte: PME/IBGE

52

PIB de Minas Gerais

53

PIB – Var.% trimestre contra trimestre imediatamente anterior

Fonte: CEI/FJP & IBGE

54

PIB de Minas Gerais por setores

Var.% trim. Contra trim. Imediatamente anterior Fonte: CEI/FJP

55

Finanças Tuany Sgarbi

56

Ibovespa O que é o índice?

Principal índice da bolsa; representa todo mercado; composto pelos 73 principais ativos Ibovespa

57

Ibovespa (em pontos) Índice muito volátil: é influenciado por fatores internos e externos (pq há mto k estrangeiro aqui) Grande queda início 2013, porque? Jul/set: Recuperação set/nov: girou em torno dos 53, pontos

58

IBOVESPA E O GRUPO EBX

59

Comportamento do preço das ações do Grupo EBX (em R$)

- Grande queda no valor das ações, porque? O que aconteceu com o Grupo EBX: crise credibilidade; empresas pré-operacionais; sucessão fatores negativos - OGX : Recuperação Judicial

60

Ibovespa e as variáveis macroeconômicas

IMPORTANTE: k estrangeiro é maioria na bolsa! Ibovespa e as variáveis macroeconômicas

61

Ibovespa e a Taxa de Câmbio

- Observa-se relação inversa. Ibovespa em queda desde o começo do ano, menos k estrangeiro no país, i.e, menos dólar. Logo, menos oferta de dólar, moeda fica mais cara, aumenta a taxa de câmbio. - Aumento do câmbio intensificado por alterações pontuais do governo

62

Ibovespa e o Risco-País

- O que é o risco-país? - Se o risco-país aumenta, aumenta tb a desconfiança dos investidores estrangeiros em relação ao pais cumprir suas obrigações financeiras, logo ele diminui sua participação nesse mercado. Entao, aumenta risco, diminui ibovespa.

63

Taxa de Câmbio e o Risco-País

- Se risco aumenta, investidores não irão querer investir aqui, logo haverá diminuição de dolares.. Menos dólar, maior o seu preço.. Aumenta taxa de câmbio.

64

Investimento em carteira

- Registra operações financeiras de brasileiros no exterior e de estrangeiros no Brasil, envolvendo ativos de renda fixa e variavel. Investimento em carteira

65

Investimento em Carteira – Ações

$ (em milhões) IBC – Ações: “praticamente estável” IEC – Ações:

IBC – Ações: praticamente estável IEC – Ações:")

Apresentações semelhantes

Suponha uma economia que só produza dois bens finais (A e B). Considere os dados a seguir (VEJA PAGINA 11 APOSTILA):>")